Một số lưu ý khi lập báo cáo tài chính năm, quyết toán thuế TNDN, quyết toán thuế TNCN; thời hạn nộp báo cáo tài chính & hồ sơ quyết toán thuế theo quy định.

Thời điểm cuối năm là lúc các doanh nghiệp cũng như kế toán viên rất bận rộn vì phải lập quyết toán thuế và báo cáo tài chính năm. Vậy khi thực hiện những báo cáo này, kế toán viên cũng như doanh nghiệp cần lưu ý những gì? Cùng Anpha tìm hiểu ngay nhé.

I. Báo cáo tài chính là gì? Những lưu ý khi lập báo cáo tài chính doanh nghiệp

1. Báo cáo tài chính là gì?

Căn cứ theo Khoản 1 Điều 3 Luật Kế toán số 88/2015/QH13, báo cáo tài chính (BCTC) là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại Chế độ kế toán và Chuẩn mực kế toán.

Nói cách khác, BCTC thể hiện những thông tin về kết quả hoạt động sản xuất, kinh doanh, tình hình tài chính, luồng tiền của doanh nghiệp trong một khoản thời gian cụ thể dưới dạng văn bản theo quy định và quy chuẩn.

Theo quy định, tất cả doanh nghiệp thuộc mọi lĩnh vực đều có nghĩa vụ lập và nộp BCTC chính xác và đúng hạn.

2. Bộ hồ sơ báo cáo tài chính năm áp dụng cho doanh nghiệp

2.1. Đối với doanh nghiệp vừa và nhỏ hoạt động liên tục

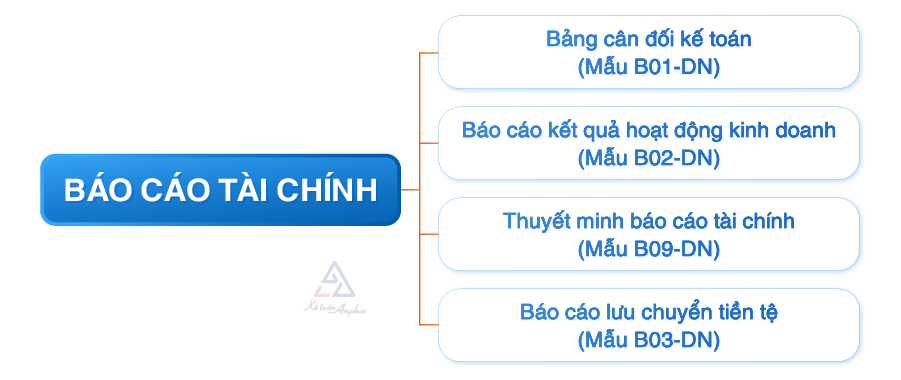

➨ Theo Thông tư 200/2014/TT-BTC, bộ hồ sơ báo cáo tài chính năm áp dụng cho doanh nghiệp vừa và nhỏ hoạt động liên tục bao gồm:

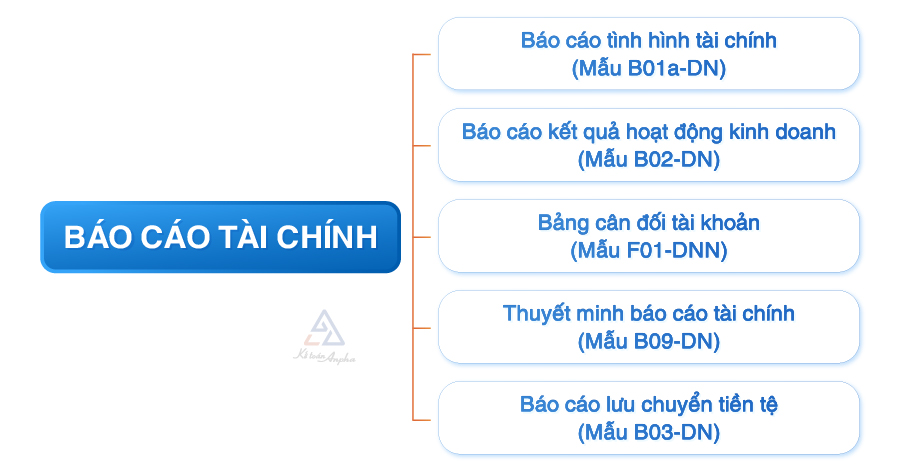

➨ Theo Thông tư 133/2016/TT-BTC, bộ báo cáo tài chính áp dụng cho doanh nghiệp vừa và nhỏ hoạt động liên tục bao gồm:

2.2. Đối với doanh nghiệp vừa và nhỏ không đáp ứng giả định hoạt động liên tục

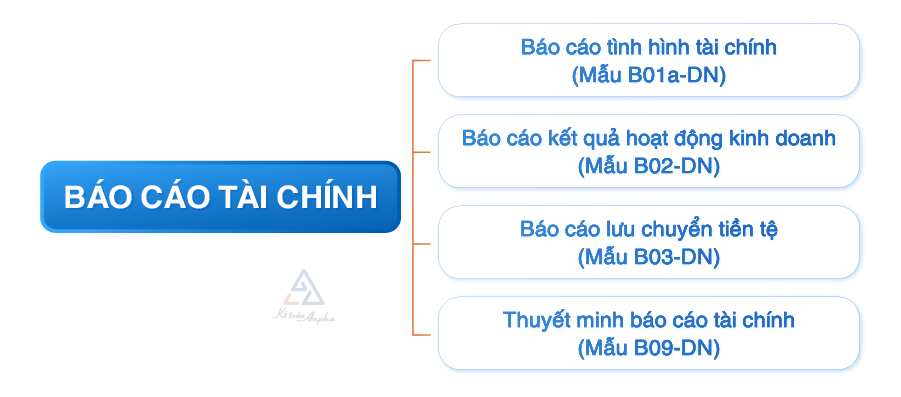

Bộ báo cáo tài chính áp dụng cho doanh nghiệp vừa và nhỏ không đáp ứng được giả định hoạt động liên tục bao gồm:

3. Những điểm cần lưu ý khi lập báo cáo tài chính doanh nghiệp

Để lập được báo cáo tài chính đúng và đủ, kế toán viên cần lưu ý kiểm tra các số liệu sau:

3.1. Kết chuyển khoản lợi nhuận chưa phân phối đầu năm

| Trường hợp có lãi |

Nợ TK 4212

Có TK 4211

|

| Trường hợp lỗ |

Nợ TK 4211

Có TK 4212

|

3.2. Ghi nhận và nộp lệ phí môn bài

| Ghi nhận lệ phí môn bài phải nộp |

Nợ TK 6422 (TT133)/TK 6425 (TT200)

Có TK 3339 (TT133)

|

| Nộp lệ phí môn bài |

Nợ TK 3339

Có TK 1121/1111

|

3.3. Sổ tiền mặt

Số dư đầu kỳ tài khoản 111:

- Đảm bảo số dư không bị âm tại bất kỳ thời điểm nào trong năm;

- Trường hợp số dư âm cần kiểm tra lại trình tự của các nghiệp vụ thu tiền, chi tiền và tìm biện pháp xử lý;

- Các biện pháp xử lý âm quỹ tiền mặt:

- Làm thủ tục tăng vốn điều lệ, ghi: Nợ TK 111, 112/Có TK 411;

- Hạch toán các khoản mua hàng hóa, dịch vụ trên TK 331 và trả sau khi có nguồn tiền mặt (cần lưu ý thời hạn trả tiền thực tế, thời hạn trả quy định trên hợp đồng để tránh phát sinh chi phí trả chậm);

- Làm hợp đồng vay mượn tiền giám đốc có lãi và không có lãi suất, đây là cách đa số kế toán viên vẫn thường sử dụng để có nguồn tiền tạm thời. Tuy nhiên, cần lưu ý trả đủ tiền và lãi đúng hạn trên hợp đồng, ghi: Nợ TK 111/Có TK 3388, 341.

3.4. Sổ tiền gửi ngân hàng

- Đảm bảo số dư không bị âm tại bất kỳ thời điểm nào trong năm;

- Đối chiếu sổ tiền gửi ngân hàng TK 112 với sổ phụ, sao kê ngân hàng, kiểm tra kỹ số dư hàng tháng và số dư cuối kỳ.

3.5. Tính và nộp thuế TNDN tạm tính

- Căn cứ vào kết quả hoạt động sản xuất kinh doanh để xác định số thuế TNDN tạm tính phải nộp vào NSNN hàng quý theo quy định, ghi: Nợ TK 8211/Có TK 3334;

- Khi nộp tiền thuế TNDN vào NSNN, ghi: Nợ TK 3334/Có TK 111/112.

3.6. Thuế GTGT khấu trừ

Kiểm tra số dư của chỉ tiêu [43] trên tờ khai GTGT tháng 12 hoặc quý 4 so với số dư cuối kỳ của TK 1331:

- Thông thường khi kê khai đúng và đủ hóa đơn phát sinh hàng tháng/quý thì số dư sẽ bằng nhau;

- Số dư TK 1331 sẽ lớn hơn số dư trên chỉ tiêu [43] trong trường hợp hóa đơn mua vào kê khai chưa đúng, đủ.

3.7. Công nợ phải thu

- Xem, đối chiếu tổng hợp và chi tiết công nợ phải thu cho đúng với thực tế;

- Làm biên bản đối chiếu công nợ đối với các khoản phải thu khách hàng đến ngày 31/12 (bên nợ TK 131);

- Kiểm tra các khoản đã thu có thuộc trường hợp phải xuất hóa đơn theo quy định hay không (bên có TK 131).

3.8. Công nợ phải trả

- Làm biên bản đối chiếu công nợ đối với các khoản phải trả nhà cung cấp đến ngày 31/12 (bên nợ TK 331);

- Kiểm tra các khoản phải trả có hợp đồng có bị trễ hạn hay chưa (bên có TK 331).

3.9. Hàng tồn kho

- Kiểm tra nhập hàng đúng số lượng và đúng giá;

- Xuất hàng đủ số lượng, đã tính giá xuất kho (không xuất quá số lượng trong kho);

- Lưu ý trích lập dự phòng hàng tồn kho (nếu có).

3.10. Tiền tạm ứng

Kiểm tra và đối chiếu để hoàn lại tiền ứng chưa xài hết (TK 141).

3.11. Phân bổ chi phí trả trước và công cụ dụng cụ (CCDC)

- Đảm bảo các chi phí trả trước, CCCD đã được ghi nhận và phân bổ đầy đủ (TK 242);

- Số tiền phân bổ hàng tháng trên bảng phân bổ phải khớp với sổ cái (TK 242).

>> Tìm hiểu thêm: Cách tính và hạch toán phân bổ công cụ dụng cụ.

3.12. Tài sản cố định và phân bổ tài sản cố định (TSCĐ)

Đã khấu hao tài sản cố định phục vụ cho việc sản xuất kinh doanh, kiểm tra chi phí hợp lý và không hợp lý.

3.13. Các khoản thuế phải nộp

- Thuế GTGT: Căn cứ vào tờ khai thuế GTGT tháng/quý và chứng từ nộp thuế để hạch toán, kiểm tra;

- Thuế TNCN: Kiểm tra thuế TNCN phải nộp hàng tháng/quý khớp với tờ khai thuế TNCN, lập quyết toán năm làm căn cứ lập BCTC.

3.14. Tiền lương và các khoản trích theo lương

- Đối chiếu số liệu đã hạch toán với bảng lương và chứng từ thanh toán lương;

- Đối chiếu quá trình đóng bảo hiểm với số liệu từ cơ quan BHXH.

3.15. Doanh thu

- Kiểm tra và đảm bảo hạch toán đủ, đúng tài khoản;

- Xác định doanh thu chịu thuế và doanh thu không chịu thuế TNDN để thuận tiện cho việc lập quyết toán thuế TNDN.

3.16. Giá vốn hàng bán

- Xác định giá vốn được trừ và không được trừ;

- Kiểm tra lại số liệu đã hạch toán với định mức, căn cứ tính giá thành (lưu ý không vượt quá định mức cho phép);

- Kết chuyển giá vốn.

3.17. Các khoản chi phí phát sinh

- Chi phí bán hàng & chi phí quản lý doanh nghiệp: Kế toán kiểm tra hồ sơ, chứng từ và hóa đơn liên quan đến chi phí đã đầy đủ và hợp lệ hay chưa nhằm xác định chi phí hợp lý và không hợp lý;

- Chi phí lãi vay: Kiểm tra hồ sơ đầy đủ chi phí có bị khống chế vì thuộc giao dịch liên kết không (căn cứ Nghị định số 132/2020/NĐ-CP ban hành ngày 05/11/2020) nhằm xác định chi phí hợp lý và không hợp lý.

Lưu ý:

Các hóa đơn có tổng giá trị từ 20 triệu đồng trở lên hoặc các hóa đơn mua vào trong cùng 1 ngày từ 1 nhà cung cấp có tổng trị giá từ 20 triệu đồng trở lên phải thanh toán chuyển khoản từ tài khoản công ty mới được đưa vào chi phí bán hàng & chi phí quản lý doanh nghiệp.

3.18. Các tài khoản khác

Để có thể tổng hợp đầy đủ và chính xác các nghiệp vụ phát sinh, kế toán căn cứ vào nghiệp vụ phát sinh thực tế tại doanh nghiệp và hồ sơ, chứng từ để kiểm tra, rà soát lại số liệu kế toán trước khi lập BCTC và quyết toán thuế.

3.19. Kết chuyển lãi lỗ hàng tháng, số dư cuối kỳ

Kết chuyển toàn bộ doanh thu, chi phí phát sinh sang TK 911 (xác định kết quả kinh doanh), đảm bảo tài khoản doanh thu, tài khoản giá vốn và tài khoản chi phí không có số dư cuối kỳ.

3.20. Xác định và hạch toán số thuế TNDN phải nộp

Cuối năm, dựa vào kết quả sản xuất kinh doanh để xác định được số thuế TNDN phải nộp cả năm

➨ Trường hợp số thuế TNDN phải nộp thực tế < Số thuế TNDN đã tạm nộp trong năm

- Số chênh lệch ghi: Nợ TK 3334 / Có TK 8211.

➨ Trường hợp số thuế TNDN phải nộp thực tế > Số thuế TNDN đã tạm nộp trong năm

- Hạch toán số thuế chênh lệch: Nợ TK 8211 / Có TK 3334;

- Khi nộp tiền vào NSNN hạch toán: Nợ 3334 / Có 111,112;

- Làm bút toán kết chuyển chi phí thuế TNDN hiện hành từ TK 8211 sang TK 911.

3.21. Kết chuyển kết quả hoạt động sản xuất kinh doanh vào LNST chưa phân phối

| Kết chuyển lãi |

Nợ TK 911

Có TK 421

|

| Kết chuyển lỗ |

Nợ TK 421

Có TK 911

|

>> Tham khảo chi tiết: Cách lập báo cáo tài chính theo Thông tư 200.

II. Quyết toán thuế thu nhập doanh nghiệp

Doanh nghiệp cần lưu ý một số điểm sau khi kê khai quyết toán thuế thu nhập doanh nghiệp (TNDN):

1. Xác định chính xác thuế suất thuế TNDN, doanh nghiệp có thuộc trường hợp được ưu đãi thuế suất theo quy định hay không và lưu ý khoảng thời gian được hưởng ưu đãi để tránh tính thiếu số thuế TNDN phải nộp.

2. Xác định chi phí không được trừ theo Khoản 2 Điều 9 Luật Thuế thu nhập doanh nghiệp 2008.

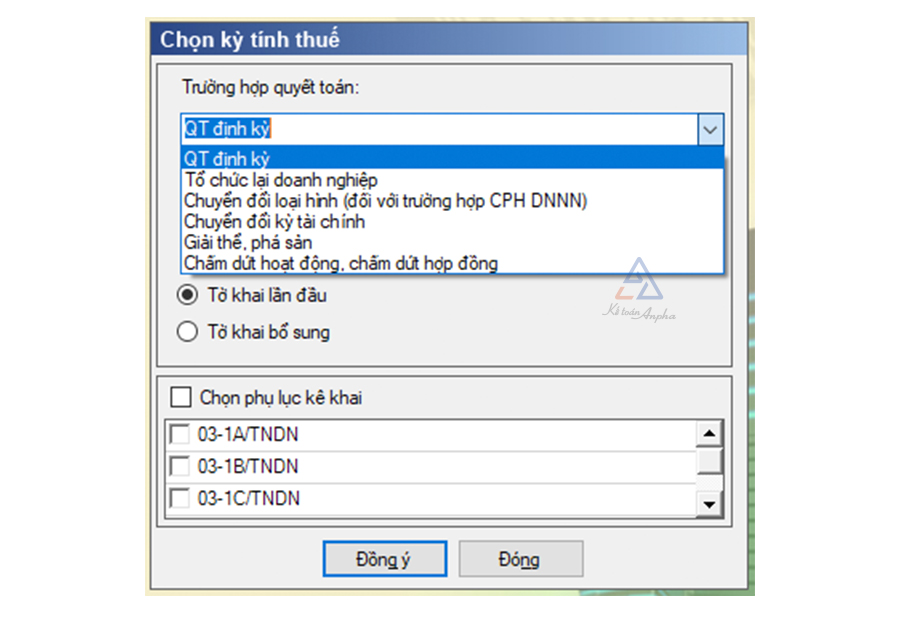

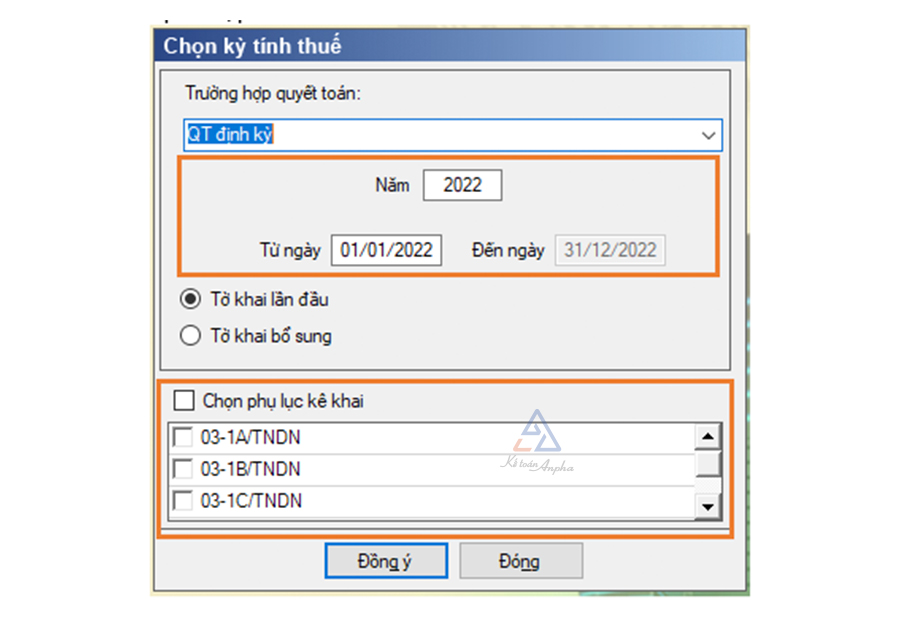

3. Lựa chọn kỳ tính thuế cho phù hợp khi lên tờ khai theo các bước sau:

➤ Bước 1. Chọn trường hợp quyết toán

➤ Bước 2. Lựa chọn kỳ quyết toán thuế phù hợp với kỳ tài chính đã đăng ký với cơ quan thuế, lần nộp tờ khai (lần đầu/bổ sung) và chọn phụ lục kê khai đi kèm phù hợp

➤ Bước 3. Kê khai phụ lục trước khi kê khai tờ khai

4. Đối chiếu số liệu trên quyết toán thuế TNDN vừa lập với BCTC trước khi gửi cơ quan thuế.

------

Ngoài ra, căn cứ theo Luật Thuế thu nhập doanh nghiệp 2008, Nghị định 218/2013/NĐ-CP, Nghị định 91/2022/NĐ-CP, Thông tư 96/2015/TT-BTC và một số quy định chung khác mà doanh nghiệp cần biết khi quyết toán thuế TNDN là:

- Cuối mỗi quý, nếu doanh nghiệp tạm tính có lãi thì phải tạm nộp thuế TNDN chậm nhất là ngày 30 của tháng đầu quý sau, kể cả tạm nộp thuế TNDN cho địa bàn cấp tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh hoặc nơi có bất động sản chuyển nhượng khác với nơi doanh nghiệp đặt trụ sở chính;

- Tổng số thuế TNDN đã tạm nộp của 4 quý không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm.

>> Tham khảo bài viết liên quan: Hướng dẫn quyết toán thuế TNDN.

III. Quyết toán thuế thu nhập cá nhân

1. Đối tượng nào phải quyết toán thuế TNCN?

Căn cứ theo quy định tại Điểm d Khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP, đối tượng phải quyết toán thuế thu nhập cá nhân bao gồm:

1.1. Các tổ chức, cá nhân chi trả tiền lương, tiền công

Các tổ chức, cá nhân chi trả thu nhập sẽ quyết toán thuế thay cho cá nhân có ủy quyền mà không phân biệt có khấu trừ thuế hay không.

Theo đó, những cá nhân cư trú có thu nhập từ tiền lương, tiền công được ủy quyền quyết toán thuế TNCN cho tổ chức, cá nhân trả thu nhập nếu thuộc 1 trong 2 trường hợp sau:

➤ Trường hợp 1: Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 3 tháng trở lên tại một nơi và thực tế đang làm việc tại nơi đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm đủ 12 tháng trong năm. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới theo quy định tại điểm d.1 Khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

➤ Trường hợp 2: Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 3 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm đủ 12 tháng trong năm; đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10.000.000 đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

1.2. Cá nhân có thu nhập từ tiền lương, tiền công

Những cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế gồm các đối tượng sau:

- Cá nhân có số thuế phải nộp thêm/nộp thừa đề nghị hoàn/bù trừ vào kỳ kê khai tiếp theo ngoại trừ trường hợp:

- Số thuế phải nộp sau khi quyết toán của từng năm dưới 50.000 đồng;

- Thuế phải nộp < Thuế tạm nộp và không yêu cầu hoàn thuế mà bù trừ vào kỳ tiếp theo.

- Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên;

- Người nước ngoài hết hợp đồng làm việc tại Việt Nam quyết toán trước khi xuất cảnh.

Tham khảo bài viết liên quan:

>> Hướng dẫn quyết toán thuế TNCN online;

>> Cách lập tờ khai quyết toán thuế TNCN.

2. Mức giảm trừ gia cảnh cho người nộp thuế TNCN

Người nộp thuế TNCN được tính giảm trừ gia cảnh theo năm như sau:

- Mức giảm trừ gia cảnh cho bản thân: 11.000.000 đồng/tháng;

- Mức giảm trừ người phụ thuộc: 4.400.000 đồng/tháng (tính theo tháng nuôi dưỡng thực tế - trường hợp đã đăng ký và được cấp mã số thuế người phụ thuộc).

Có thể bạn quan tâm:

>> Người phụ thuộc là gì?

>> Cách đăng ký mã số thuế người phụ thuộc.

IV. Thời hạn nộp quyết toán thuế và báo cáo tài chính năm

1. Thời hạn nộp báo cáo tài chính năm

Thời hạn nộp báo cáo tài chính năm được quy định cụ thể như sau:

- Đối với doanh nghiệp vừa và nhỏ và doanh nghiệp khác: Thời hạn nộp BCTC chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch hay năm tài chính;

- Đối với doanh nghiệp tư nhân và công ty hợp danh: Thời hạn nộp BCTC chậm nhất là 30 ngày kể từ ngày kết thúc năm tài chính.

2. Thời hạn nộp hồ sơ quyết toán thuế TNDN

Căn cứ theo Điều 44 Luật Quản lý thuế 38/2019/QH14, thời hạn nộp quyết toán thuế TNDN được quy định cụ thể như sau:

- Đối với hồ sơ quyết toán thuế năm: Hạn nộp chậm nhất là ngày cuối cùng của tháng thứ 3 tính từ ngày kết thúc năm dương lịch/năm tài chính;

- Đối với hồ sơ quyết toán thuế các doanh nghiệp chia tách, sáp nhập, hợp nhất…: Hạn nộp chậm nhất là ngày thứ 45 kể từ ngày có quyết định về sự việc này.

3. Thời hạn nộp hồ sơ quyết toán thuế TNCN

Căn cứ theo Khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14, hạn nộp hồ sơ quyết toán thuế TNCN được quy định cụ thể như sau:

- Đối với cá nhân ủy quyền quyết toán thuế TNCN qua doanh nghiệp: Hạn nộp hồ sơ của doanh nghiệp chậm nhất là ngày cuối cùng của tháng thứ 3 tính từ ngày kết thúc năm dương lịch;

- Đối với cá nhân trực tiếp làm quyết toán thuế TNCN: Hạn nộp hồ sơ là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch.

V. Các câu hỏi thường gặp khi lập quyết toán thuế và BCTC năm

1. Báo cáo tài chính đã nộp bị sai xử lý thế nào?

Trường hợp báo cáo tài chính đã nộp bị sai thì được nộp bổ sung, nộp lại trước khi cơ quan thuế có quyết định thanh tra, kiểm tra.

2. Có thể gộp báo cáo tài chính 2 năm liên tiếp không?

Có. Tuy nhiên, để được gộp BCTC, doanh nghiệp cần đáp ứng những điều kiện sau:

- Kỳ kế toán của năm đầu tiên/năm cuối cùng có thời gian ngắn hơn 3 tháng;

- Tổng kỳ kế toán năm của cả 2 năm liên tiếp gộp lại dưới 15 tháng;

- Đã nộp công văn xin gộp BCTC và kỳ tính thuế TNDN cho cơ quan thuế đúng hạn.

3. Công ty mới thành lập, chưa phát sinh hóa đơn có phải nộp BCTC và quyết toán thuế?

Có. Theo quy định tất cả doanh nghiệp đều bắt buộc phải nộp BCTC, quyết toán thuế TNDN và quyết toán thuế TNCN, không phân biệt có phát sinh hóa đơn hay chưa.

Đông Trúc - Phòng Kế toán Anpha