Anpha hướng dẫn chi tiết các bước cá nhân tự quyết toán thuế thu nhập cá nhân qua mạng: cách đăng nhập, kê khai, chọn & gửi tờ khai quyết toán thuế TNCN.

Làm thế nào để những cá nhân có thu nhập từ tiền lương không thuộc diện được ủy quyền quyết toán thay có thể tự mình kê khai và nộp tờ khai quyết toán thuế thu nhập cá nhân cho cơ quan thuế?

Theo chân Anpha để xem hướng dẫn kê khai trực tuyến quyết toán thuế thu nhập cá nhân một cách chi tiết nhé.

I. Hướng dẫn cá nhân kê khai trực tuyến quyết toán thuế TNCN

Để tự mình kê khai quyết toán thuế TNCN qua mạng, bạn cần thực hiện các bước sau:

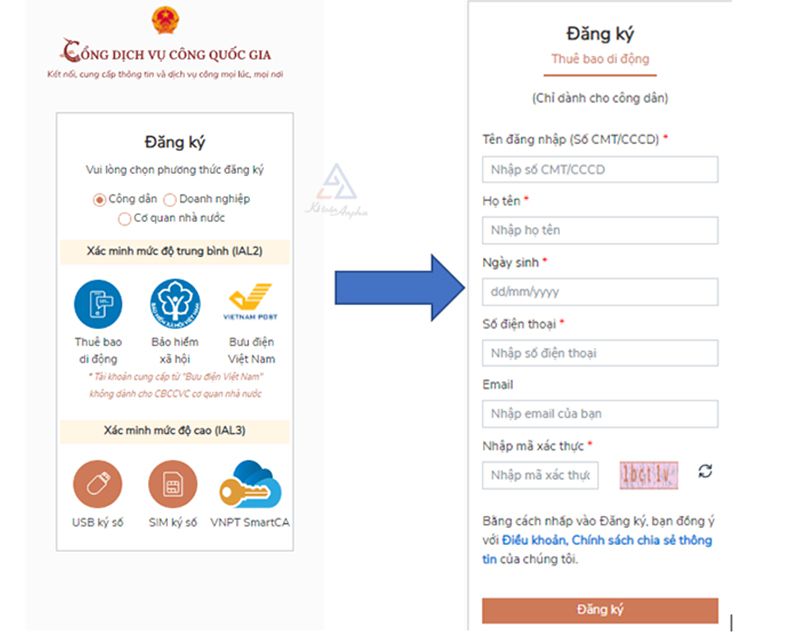

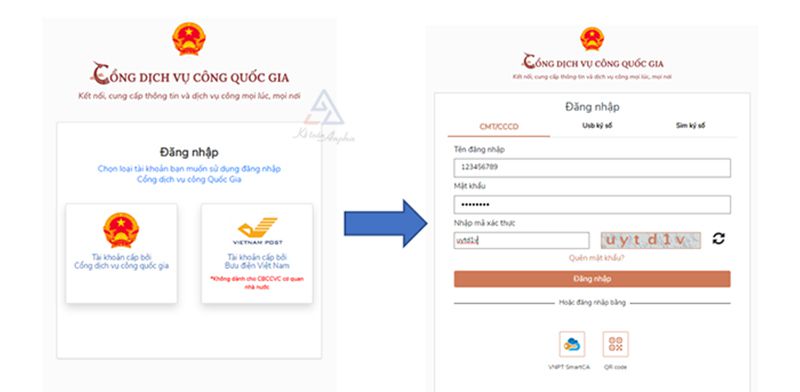

➤ Bước 1: Truy cập hệ thống Cổng thông tin quốc gia và đăng nhập: https://dichvucong.gov.vn/;

- Cá nhân chưa có tài khoản chọn đăng ký rồi điền thông tin cá nhân như hình;

- Sau khi được cấp tài khoản, chọn đăng nhập bằng tài khoản cấp bởi Cổng dịch vụ công quốc gia, điền thông tin tên đăng nhập, mật khẩu và mã xác thực;

- Hệ thống sẽ trả OTP về số điện thoại đã đăng ký, nhập mã OTP và chọn xác nhận;

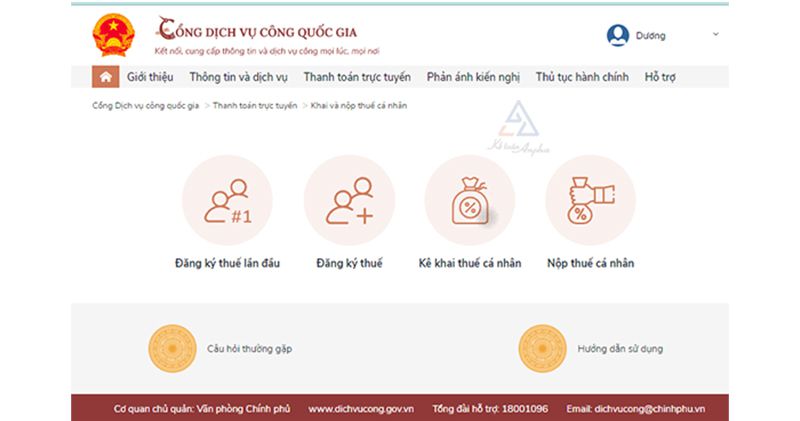

- Chọn “Thanh toán trực tuyến” ➜ Chọn “Kê khai và nộp thuế cá nhân” ➜ Chọn “Kê khai thuế cá nhân”.

➤ Bước 2: Hệ thống sẽ tự động đăng nhập link sang trang https://canhan.gdt.gov.vn/;

➤ Bước 3: Thực hiện kê khai quyết toán thuế TNCN;

Kê khai trực tuyến: Người nộp thuế chọn “Kê khai trực tuyến” ➜ Chọn “Tờ khai và cơ quan thuế quyết toán (3.3)” ➜ Tiếp tục thực hiện Bước 4.

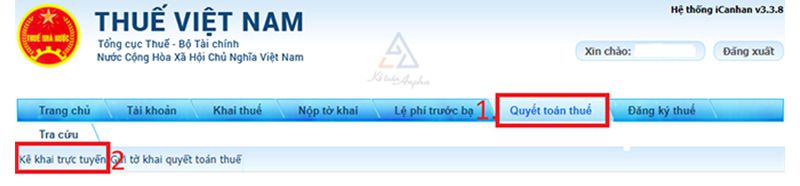

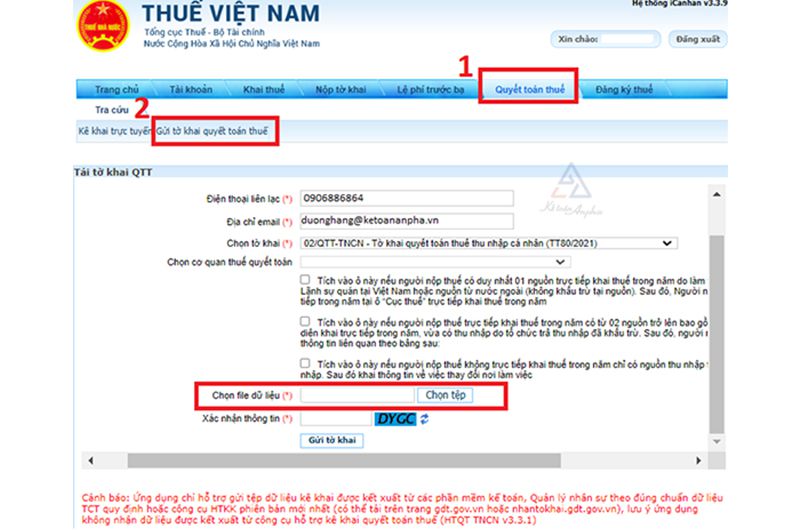

Gửi tờ khai quyết toán thuế:

- Người nộp thuế đã thực hiện kê khai và kết xuất file XML trên phần mềm HTKK thì chọn “Gửi tờ khai quyết toán” ➜ Chọn “Tờ khai và cơ quan thuế quyết toán (3.3)”;

- Chọn “File dữ liệu XML” để tải lên hệ thống;

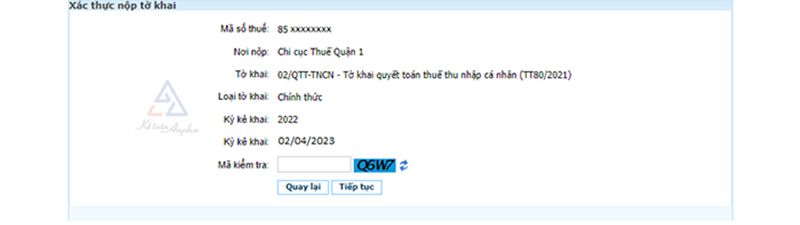

- Nhập mã kiểm tra để xác nhận thông tin;

- Xong chọn “Gửi tờ khai” ➜ Tiếp tục thực hiện Bước 5.

Chọn tờ khai và cơ quan thuế quyết toán của người nộp thuế:

- Hệ thống sẽ tự động điền thông tin cá nhân của người nộp thuế;

- Người nộp thuế chọn tờ khai mẫu: 02/QTT-TNCN – Tờ khai quyết toán thuế TNCN (TT80/2021);

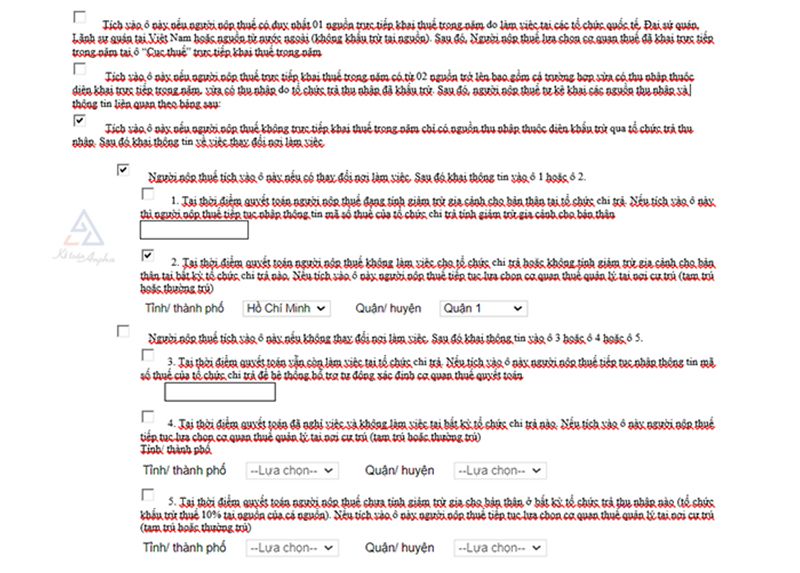

- Chọn cơ quan thuế quyết toán: phụ thuộc vào trường hợp của từng cá nhân người nộp thuế mà tích chọn phù hợp, khi tích chọn xong hệ thống sẽ tự mặc định chi cục thuế quản lý nhận hồ sơ quyết toán.

Hình ảnh trên minh họa cho trường hợp trong năm 2022 người nộp thuế thu nhập tại 2 nơi do có thay đổi nơi làm việc và tới thời điểm quyết toán thuế TNCN 2022 người nộp thuế không còn làm việc tại nơi chi trả thu nhập. Người nộp thuế chọn cơ quan thuế quản lý tại nơi tạm trú hoặc thường trú.

- Chọn trường hợp quyết toán thuế;

- Loại tờ khai:

+ Tờ khai chính thức nếu nộp lần đầu tiên;

+ Tờ khai bổ sung đối với hồ sơ đã nộp lần đầu được cơ quan thuế xử lý và yêu cầu nộp bổ sung tài liệu đính kèm hoặc nội dung trong tờ khai chính thức sai, cần chỉnh sửa lại.

- Chọn năm quyết toán: 2022;

- Sau khi điền đủ thông tin, chọn “Tiếp tục”.

.jpg)

➤ Bước 4: Kê khai trực tuyến tờ khai quyết toán thuế;

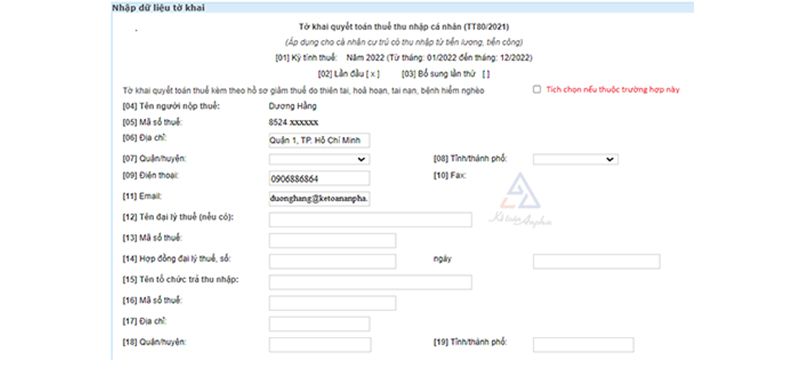

- Chỉ tiêu [01] đến [06]: Hệ thống tự động cập nhật thông tin;

- Nếu trong năm quyết toán thuế, người nộp thuế có hồ sơ giảm thuế do thiên tai, hỏa hoạn, bệnh hiểm nghèo hay tai nạn thì tích chọn vào mục này;

- Chỉ tiêu [07] và [08]: Điền thông tin quận/huyện và tỉnh/thành phố nơi cư trú;

- Chỉ tiêu [01] đến [06]: Hệ thống tự động cập nhật thông tin;

- Chỉ tiêu [12] đến [14]: Điền thông tin đại lý thuế (nếu có);

- Chỉ tiêu [15] đến [19]: Hệ thống tự động cập nhật thông tin nếu người nộp thuế tích chọn mục số 1 và mục số 3 khi lựa chọn cơ quan thuế quyết toán;

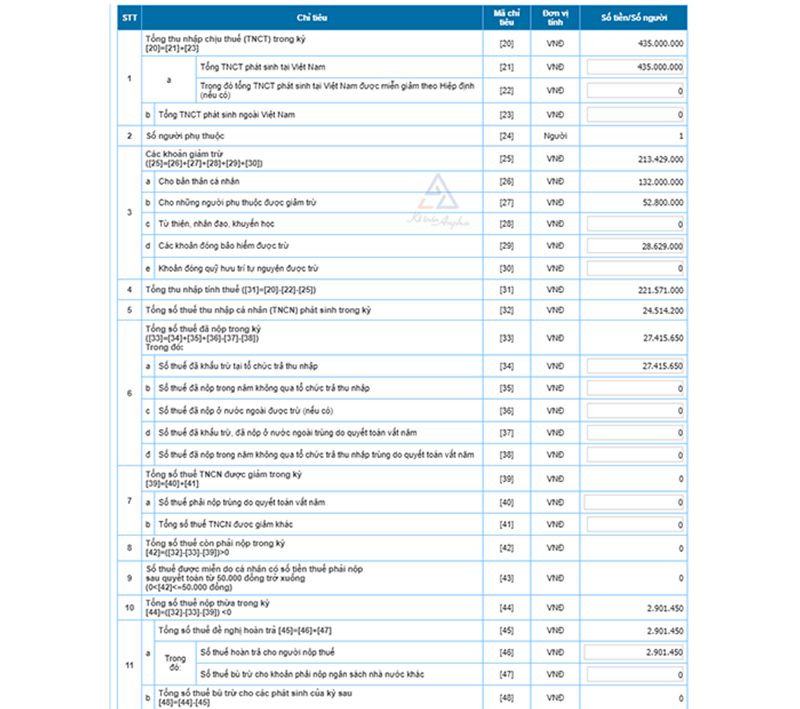

- Chỉ tiêu số [20]: Tổng thu nhập chịu thuế trong kỳ ([20] = [21] + [23]);

- Chỉ tiêu số [21]: Tổng thu nhập chịu thuế phát sinh tại Việt Nam: là tổng thu nhập từ tiền lương tiền công được tổng hợp từ chứng từ khấu trừ thuế TNCN, thư xác nhận thu nhập do đơn vị chi trả tiền lương cấp;

- Chỉ tiêu số [22]: Tổng thu nhập chịu thuế được miễn giảm theo Hiệp định (nếu có) để tránh thuế hai lần;

- Chỉ tiêu số [23]: Tổng thu nhập chịu thuế phát sinh ngoài Việt Nam;

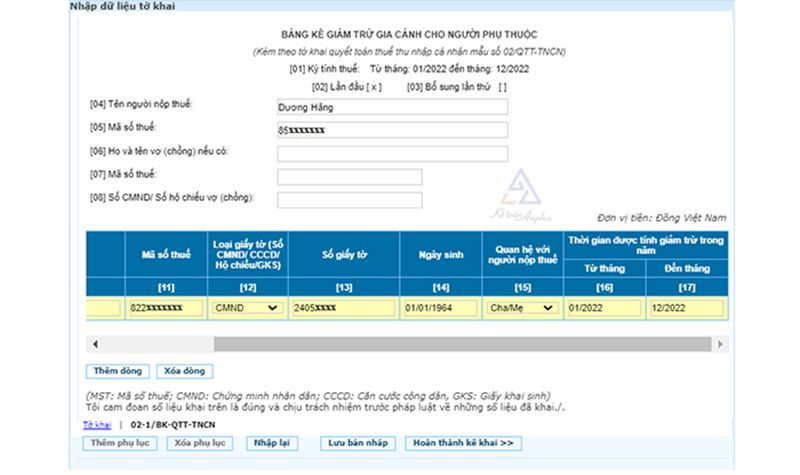

- Chỉ tiêu số [24]: Số người phụ thuộc người nộp thuế đã đăng ký giảm trừ;

- Chỉ tiêu số [25]: Các khoản giảm trừ ([25] = [26] + [27] + [28] + [29] + [30];

- Chỉ tiêu số [26]: Khoản giảm trừ cho bản thân 11.000.000 đồng/1 tháng;

- Chỉ tiêu số [27]: Khoản giảm trừ cho người phụ thuộc 4.400.000 đồng/1 tháng/1 người (Điền phụ lục 02-1/BK-QTT);

- Chỉ tiêu số [28]: Các khoản từ thiện, nhân đạo, khuyến học trong năm người nộp thuế có quyên góp (gửi kèm chứng từ nếu có);

- Chỉ tiêu số [29]: Các khoản đóng BHXH đã trích trừ trong năm;

- Chỉ tiêu số [30]: Khoản đóng quỹ hưu trí tự nguyện;

- Chỉ tiêu số [31]: Tổng thu nhập tính thuế ([31] = [20] - [22] - [25]);

- Chỉ tiêu số [32]: Tổng số thuế thu nhập cá nhân phát sinh trong kỳ;

- Chỉ tiêu số [33]: Tổng số thuế đã nộp trong kỳ ([33] = [34] + [35] + [36] - [37] - [38]);

- Chỉ tiêu số [34]: Số thuế TNCN đã khấu trừ tại tổ chức trả thu nhập;

- Chỉ tiêu số [35]: Số thuế TNCN đã nộp trong năm không qua tổ chức trả thu nhập;

- Chỉ tiêu số [36]: Số thuế TNCN đã nộp ở nước ngoài được trừ (nếu có);

- Chỉ tiêu số [37]: Số thuế TNCN đã khấu trừ, đã nộp thuế ở nước ngoài trùng do quyết toán vắt năm (nếu có) (*);

- Chỉ tiêu số [38]: Số thuế TNCN đã nộp trong năm không qua tổ chức chi trả thu nhập trùng do quyết toán vắt năm (nếu có) (*);

- Chỉ tiêu số [39]: Tổng số thuế TNCN được giảm trong kỳ [39] = [40] + [41];

- Chỉ tiêu số [40]: Số thuế TNCN phải nộp trùng do quyết toán vắt năm (*);

- Chỉ tiêu số [41]: Tổng số thuế TNCN được giảm khác.

- Chỉ tiêu số [42]: Tổng số thuế TNCN còn phải nộp trong kỳ ([42] = ([32] - [33] - [39]) > 0);

- Chỉ tiêu số [43]: Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống (0 < [42] < = 50.000 đồng);

- Chỉ tiêu số [44]: Tổng số thuế nộp thừa trong kỳ ([44] = ([32] - [33] - [39]) < 0);

- Chỉ tiêu số [45]: Tổng số thuế đề nghị hoàn trả [45] = [46] + [47];

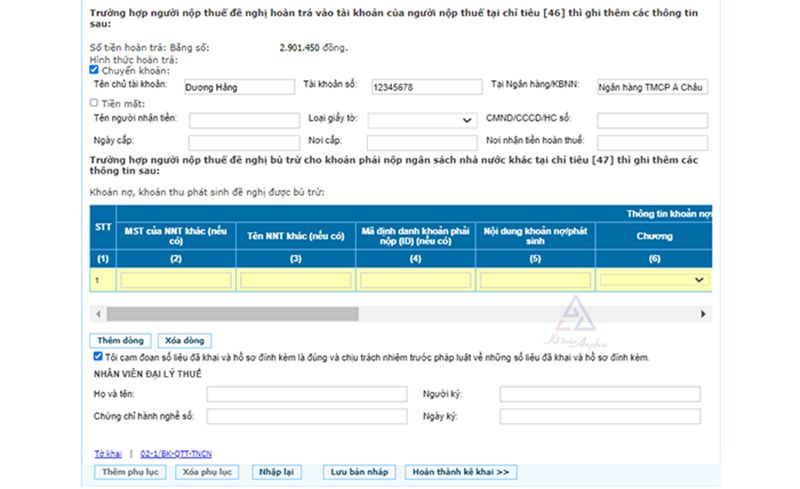

- Chỉ tiêu số [46]: Số thuế hoàn trả cho người nộp thuế nếu người nộp thuế có nhu cầu hoàn tiền nộp thừa ghi rõ thêm thông tin nhận tiền;

- Chỉ tiêu số [47]: Số thuế cần bù trừ cho khoản phải nộp ngân sách nhà nước khác của người nộp thuế;

- Chỉ tiêu số [48]: Tổng số thuế bù trừ cho các phát sinh của kỳ sau ([48] = [44] - [45]).

(*) Quyết toán vắt năm là quyết toán thuế TNCN trong trường hợp kỳ quyết toán lần đầu tiên tính theo 12 tháng liên tục không trùng với năm dương lịch.

=> Sau khi hoàn thành xong tích chọn “Hoàn thành kê khai” ➜ Nộp tờ khai.

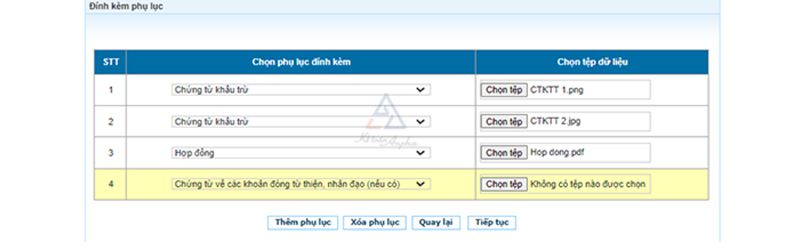

➤ Bước 5: Gửi hồ sơ phụ lục đính kèm.

Người nộp thuế đính kèm file hợp đồng, chứng từ khấu trừ thuế thu nhập cá nhân.

Sau đó nhấn tiếp tục, người nộp thuế nhấn mã kiểm tra xong, chọn “Tiếp tục”, hệ thống Tổng cục Thuế sẽ gửi mã OTP đến số điện thoại đã đăng ký. Người nộp thuế sẽ điền mã OTP xong ấn tiếp tục là hoàn thành nộp tờ khai quyết toán thuế TNCN.

- Thông báo tiếp nhận và kết quả xử lý hồ sơ, cơ quan thuế sẽ gửi tin nhắn và email đến số điện thoại và email của người nộp thuế đã đăng ký với cơ quan thuế.

>> Xem thêm: Đăng ký tài khoản giao dịch thuế điện tử cá nhân

II. Dịch vụ quyết toán thuế TNCN trọn gói từ 800.000 đồng

Nếu bạn đã tự làm thủ tục quyết toán thuế TNCN nhưng hồ sơ bị thông báo sai sót nhiều lần hoặc cần tìm đơn vị hỗ trợ quyết toán thuế TNCN nhanh chóng, thì dịch vụ quyết toán thuế thu nhập cá nhân của Kế toán Anpha chính là giải pháp tốt nhất.

Hiện tại, Anpha cung cấp dịch vụ làm thủ tục quyết toán thuế TNCN toàn quốc cho cả người lao động trong nước và người nước ngoài đang làm việc tại Việt Nam:

- Phí dịch vụ trọn gói:

- Đối với người Việt Nam - chỉ từ 800.000 đồng;

- Đối với người nước ngoài - chỉ từ 2.500.000 đồng.

- Thời gian hoàn thành thủ tục:

- Đối với hồ sơ thuộc diện hoàn thuế trước kiểm tra sau - 6 ngày làm việc;

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế sau - 40 ngày làm việc.

- Đảm bảo hoàn thuế thu nhập cá nhân về tài khoản đúng hạn;

- Cam kết không phát sinh chi phí.

Thông tin và giấy tờ bạn cần cung cấp cho Anpha gồm:

- Bản sao/ảnh chụp CMND/CCCD sử dụng để đăng ký MST cá nhân;

- Chứng từ khấu trừ thuế TNCN được cấp bởi tổ chức, doanh nghiệp chi trả thu nhập;

- Thư xác nhận thu nhập của tổ chức, doanh nghiệp chi trả thu nhập;

- Thông tin người phụ thuộc để đăng ký giảm trừ người phụ thuộc (nếu có).

>> Xem chi tiết: Dịch vụ quyết toán thuế thu nhập cá nhân (TNCN) - Toàn Quốc.

GỌI NGAY

III. Câu hỏi thường gặp khi tự kê khai quyết toán thuế thu nhập cá nhân

1. Tôi trong năm có thu nhập 2 đơn vị, có tham gia BHXH và giảm trừ gia cảnh ở cả 2 đơn vị, nhưng tổng thu nhập cả năm sau khi giảm trừ gia cảnh, không phát sinh tiền thuế TNCN, cá nhân tôi không thuộc diện được ủy quyền quyết toán, tôi có phải trực tiếp kê khai quyết toán thuế TNCN với cơ quan thuế không?

Theo quy định chi tiết d.3, Điểm d Khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP ký ngày 19/10/2020, người nộp thuế nếu có số thuế phải nộp thêm sau khi quyết toán nhỏ hơn 50.000 đồng trở xuống thì không phải kế khai quyết toán thuế TNCN với cơ quan thuế.

2. Nếu trong năm, người nộp thuế có phát sinh thuế TNCN phải nộp, nhưng không kê khai và nộp thuế đúng hạn. Thì mức phạt sẽ như thế nào?

Căn cứ theo Điều 13 Nghị định 125/2020/NĐ-CP có quy định rõ về mức xử phạt hành vi, vi phạm về thời gian nộp tờ khai quyết toán thuế TNCN, mức phạt tiền của cá nhân sẽ bằng ½ của tổ chức như sau:

- Phạt cảnh cáo: Với hành vi chậm nộp hồ sơ khai thuế TNCN từ 1 - 5 ngày có tình tiết giảm nhẹ;

- Phạt tiền từ 1.000.000 đồng đến 2.500.000 đồng: Với hành vi chậm nộp hồ sơ khai thuế TNCN từ 1 - 30 ngày trừ trường hợp 1;

- Phạt tiền từ 2.500.000 đồng đến 4.000.000 đồng: Với hành vi chậm nộp hồ sơ khai thuế TNCN từ 31 - 60 ngày;

- Phạt tiền từ 4.000.000 đồng đến 7.500.000 đồng: Với một trong các trường hợp sau đây:

+ Hành vi chậm nộp hồ sơ khai thuế TNCN từ 61 - 90 ngày;

+ Hành vi chậm nộp hồ sơ khai thuế TNCN từ 91 ngày trở lên nhưng không phát sinh tiền thuế TNCN phải nộp;

+ Không nộp hồ sơ khai thuế TNCN nhưng không có phát sinh số thuế TNCN phải nộp.

3. Kế toán Anpha có cung cấp dịch vụ quyết toán thuế TNCN không?

Có. Hiện tại, Anpha cung cấp dịch vụ làm thủ tục quyết toán thuế TNCN toàn quốc cho cả người lao động trong nước và người nước ngoài đang làm việc tại Việt Nam:

- Đối với người Việt Nam - Phí dịch vụ trọn gói chỉ từ 800.000 đồng;

- Đối với người nước ngoài - Phí dịch vụ trọn gói chỉ từ 2.500.000 đồng.

4. Thời hạn nộp quyết toán thuế TNCN năm 2025 là khi nào? NLĐ nộp trễ hạn có bị phạt?

Thời hạn nộp quyết toán thuế TNCN năm 2025 như sau:

- Trường hợp ủy quyền quyết toán cho tổ chức chi trả thu nhập: Hạn cuối là ngày 31/03/2026;

- Trường hợp cá nhân trực tiếp quyết toán với cơ quan thuế: Hạn cuối là ngày 04/05/2026.

Trường hợp cá nhân quyết toán thuế TNCN phát sinh số thuế phải nộp nếu nộp trễ sẽ bị phạt vi phạm hành chính theo quy định tại Nghị định 125/2020/NĐ-CP, mức tiền phạt dao động từ 2.000.000 - 25.000.000 đồng. Cá nhân chịu mức phạt bằng ½ mức phạt của tổ chức.

Đối với cá nhân thuộc diện hoàn thuế TNCN thì sẽ không bị phạt vi phạm hành chính nếu kê khai quá thời hạn.

Xem thêm:

>> Khi nào được hoàn thuế TNCN;

>> Hướng dẫn cá nhân tự quyết toán thuế TNCN online;

>> Dịch vụ hoàn thuế thu nhập cá nhân - Từ 800.000 đồng.

5. Người lao động có thu nhập 2 nơi thì có được ủy quyền quyết toán thuế TNCN hay không?

Không. NLĐ có thu nhập 2 nơi phải tự quyết toán thuế TNCN và không được ủy quyền cho tổ chức chi trả thu nhập quyết toán thay.

Theo đó, bạn cần tổng hợp toàn bộ thu nhập từ các nơi và lấy chứng từ khấu trừ thuế TNCN để nộp hồ sơ quyết toán online.

>> Xem thêm: Điều kiện ủy quyền quyết toán thuế TNCN.

Liên hệ Anpha theo số hotline 0901 042 555 (Miền Bắc) - 0939 35 6866 (Miền Trung) - 0902 60 2345 (Miền Nam) để được tư vấn và báo giá cụ thể.

Dương Hằng - Phòng Kế toán Anpha