Điều kiện để ủy quyền quyết toán thuế TNCN, trường hợp không được ủy quyền quyết toán thuế TNCN và cách điền mẫu giấy ủy quyền quyết toán thuế TNCN.

Hiện nay, pháp luật không có quy định bắt buộc người lao động phải ủy quyền quyết toán thuế TNCN. Do đó người lao động có thể tự quyết toán thuế TNCN hoặc ủy quyền cho đơn vị chi trả thu nhập quyết toán thay nếu đủ điều kiện.

Vậy điều kiện ủy quyền quyết toán thuế TNCN là gì? Cùng Anpha tìm hiểu trong bài viết dưới đây.

Căn cứ theo Điểm d Khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP và Mục III Công văn 154/CTSTR-KK năm 2024, cá nhân được ủy quyền quyết toán thuế TNCN cho tổ chức trả thu nhập nếu đáp ứng các điều kiện sau:

➧ Cá nhân làm việc theo hợp đồng lao động (HĐLĐ) từ 3 tháng trở lên tại 1 nơi:

- Đang làm việc tại thời điểm doanh nghiệp quyết toán thuế (không bắt buộc làm đủ 12 tháng trong năm);

- Nếu điều chuyển nơi làm việc do sáp nhập, hợp nhất, chia tách, chuyển đổi, hoặc 2 đơn vị thuộc cùng hệ thống thì được ủy quyền cho đơn vị mới.

➧ Cá nhân làm việc theo HĐLĐ từ 3 tháng trở lên tại 1 nơi và có thu nhập vãng lai ở nơi khác (*):

- Thu nhập vãng lai bình quân tối đa 10 triệu đồng/tháng;

- Đã khấu trừ 10% thuế TNCN tại nguồn;

- Không yêu cầu tự quyết toán phần thu nhập vãng lai.

➧ Cá nhân là người nước ngoài chấm dứt HĐLĐ tại Việt Nam:

- Chưa tự quyết toán với cơ quan thuế trước khi xuất cảnh về nước;

- Đơn vị nhận ủy quyền phải chịu trách nhiệm về số thuế phải nộp thêm hoặc số thuế được hoàn của người ủy quyền.

(*) Lưu ý: Không được ủy quyền quyết toán phần thu nhập vãng lai mà chỉ được ủy quyền quyết toán thuế đối với phần lương làm việc theo HĐLĐ.

>> Tham khảo thêm: Các trường hợp quyết toán thu nhập cá nhân.

Cá nhân không được ủy quyền quyết toán thuế TNCN cho tổ chức trả thu nhập mà phải tự quyết toán thuế nếu thuộc 1 trong các trường hợp sau:

- Cá nhân làm việc theo HĐLĐ dưới 3 tháng hoặc không ký HĐLĐ;

- Đối tượng đảm bảo điều kiện ở trên nhưng đã được cấp chứng từ khấu trừ thuế TNCN (trừ khi doanh nghiệp thu hồi hoặc hủy chứng từ đã cấp);

- Đã nghỉ việc tại doanh nghiệp vào thời điểm ủy quyền;

- Ký HĐLĐ từ 3 tháng trở lên nhưng làm việc tại nhiều nơi trong năm;

- Ký HĐLĐ từ 3 tháng trở lên và có thu nhập vãng lai chưa khấu trừ thuế hoặc khấu trừ chưa đủ (kể cả trường hợp dưới mức phải khấu trừ nhưng đơn vị trả thu nhập không khấu trừ);

- Chỉ có thu nhập vãng lai đã khấu trừ 10% (kể cả trường hợp chỉ phát sinh thu nhập vãng lai tại 1 nơi);

- Chưa có mã số thuế;

- Cá nhân cư trú vừa có thu nhập tiền lương, tiền công và thuộc diện xét giảm thuế do: thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo phải tự quyết toán và nộp hồ sơ giảm thuế.

Tham khảo thêm:

>> Khi nào cá nhân phải tự quyết toán thuế TNCN;

>> Cách tính thuế TNCN cho cá nhân có thu nhập từ 2 nơi.

Hướng dẫn ủy quyền quyết toán thuế thu nhập cá nhân

1. Quy trình ủy quyền công ty quyết toán thuế TNCN

Để ủy quyền cho công ty quyết toán thuế TNCN, bạn chỉ cần làm 2 bước đơn giản sau đây:

- Bước 1: Chuẩn bị giấy ủy quyền quyết toán thuế thu nhập cá nhân theo mẫu số 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC;

- Bước 2: Điền thông tin, ký tên xác nhận và nộp lại cho công ty.

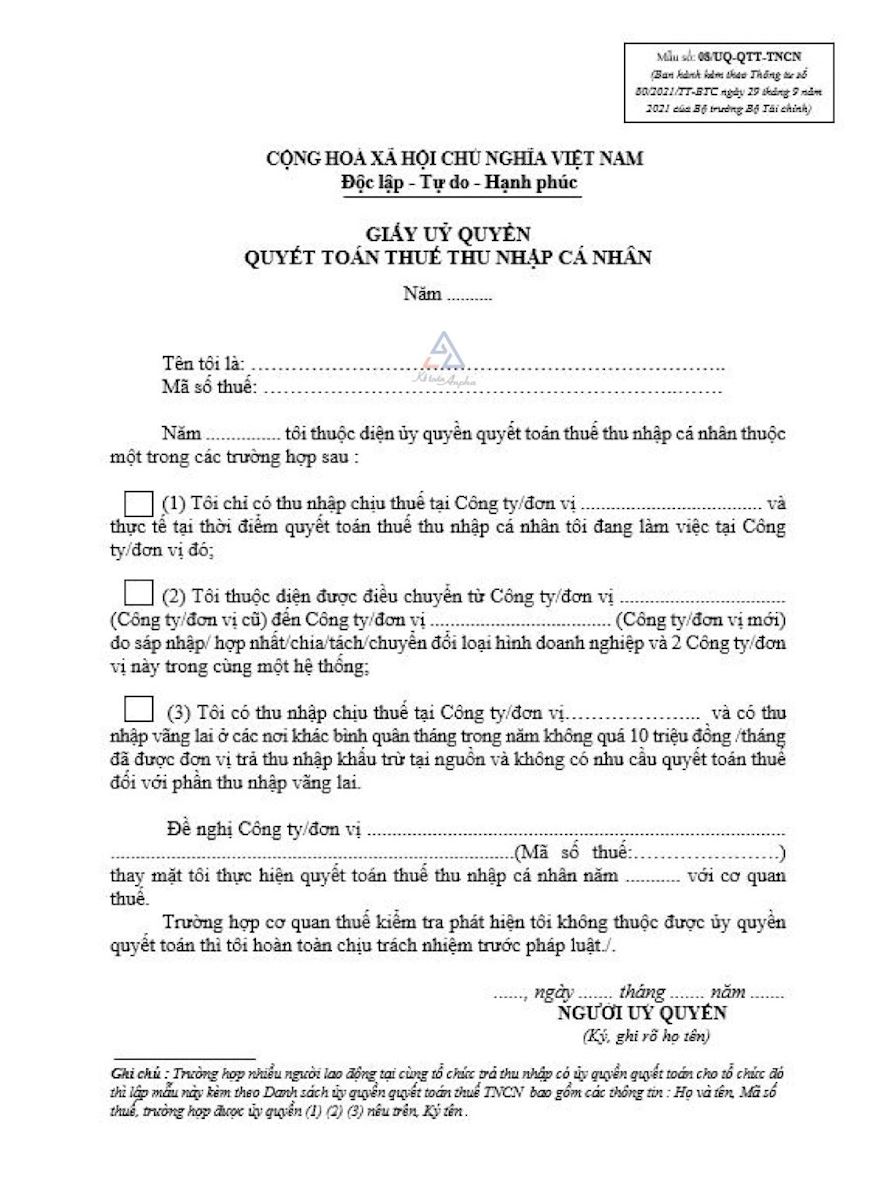

➧ Mẫu ủy quyền quyết toán thuế TNCN mới nhất.

Tham khảo thêm:

>> Giấy ủy quyền quyết toán thuế thu nhập cá nhân - Tải miễn phí;

>> Hướng dẫn quyết toán thuế thu nhập cá nhân online;

>> Hướng dẫn cá nhân tự quyết toán thuế TNCN trực tuyến;

>> Thủ tục quyết toán thuế thu nhập vãng lai;

>> Dịch vụ quyết toán thuế thu nhập cá nhân - Trọn gói từ 800.000đ.

2. Hướng dẫn điền giấy ủy quyền quyết toán thuế thu nhập cá nhân

Bạn điền thông tin mẫu giấy ủy quyền quyết toán thuế TNCN theo hướng dẫn sau đây của Anpha.

- Năm: Điền năm thực hiện ủy quyền;

- Tên tôi là: Ghi đầy đủ họ và tên cá nhân người ủy quyền;

- Mã số thuế: Ghi mã số thuế cá nhân;

- Năm… tôi thuộc diện…: Điền năm ủy quyền và tích chọn vào 1 trong 3 ô tương ứng với trường hợp của bạn:

- Chỉ có thu nhập ở 1 công ty/đơn vị;

- Được điều chuyển từ công ty/đơn vị cũ sang mới do sáp nhập/hợp nhất/chia tách/chuyển đổi loại hình, hai đơn vị cùng hệ thống;

- Có thu nhập tại nơi ủy quyền và thu nhập vãng lai tối đa 10 triệu đồng/tháng, đã khấu trừ 10% và không yêu cầu quyết toán phần vãng lai.

- Đề nghị công ty/đơn vị: Ghi tên công ty/đơn vị được ủy quyền;

- Mã số thuế công ty/đơn vị: Ghi mã số thuế của công ty/đơn vị được ủy quyền;

- Tôi thực hiện quyết toán thuế TNCN năm… với cơ quan thuế: Điền năm ủy quyền quyết toán;

- Ngày/tháng/năm: Ghi ngày lập giấy ủy quyền.

- Sau khi điền xong các thông tin trên, bạn tiến hành ký tên xác nhận.

Tham khảo thêm:

>> Cách lập tờ khai quyết toán thuế TNCN trên eTax Mobile;

>> Cách lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN.

Câu hỏi liên quan đến quy định về ủy quyền quyết toán thuế TNCN

1. Có bắt buộc ủy quyền quyết toán thuế TNCN không?

Không. Hiện nay, pháp luật không có quy định bắt buộc người lao động phải ủy quyền quyết toán thuế TNCN. Do đó người lao động có thể tự quyết toán thuế TNCN hoặc ủy quyền cho đơn vị chi trả thu nhập quyết toán thay nếu đủ điều kiện.

>> Tìm hiểu chi tiết: Hướng dẫn quyết toán thuế thu nhập cá nhân online.

2. Điều kiện để ủy quyền quyết toán thuế TNCN là gì?

Điều kiện ủy quyền quyết toán thuế TNCN như sau:

- Cá nhân làm việc theo HĐLĐ từ 3 tháng trở lên tại 1 nơi:

- Đang làm việc tại thời điểm doanh nghiệp quyết toán thuế;

- Nếu điều chuyển nơi làm việc do sáp nhập, hợp nhất, chia tách, chuyển đổi, hoặc 2 đơn vị thuộc cùng hệ thống thì được ủy quyền cho đơn vị mới.

- Cá nhân làm việc theo HĐLĐ từ 3 tháng trở lên tại 1 nơi, có thu nhập vãng lai bình quân tối đa 10 triệu đồng/tháng và đã khấu trừ 10% thuế TNCN tại nguồn được quyết toán phần thu nhập từ tiền lương theo HĐLĐ;

- Cá nhân là người nước ngoài chấm dứt HĐLĐ tại Việt Nam chưa tự quyết toán thuế TNCN với cơ quan thuế. Đơn vị nhận ủy quyền phải chịu trách nhiệm về số thuế phải nộp thêm hoặc số thuế được hoàn của người ủy quyền.

>> Xem chi tiết: Điều kiện ủy quyền quyết toán thuế TNCN.

3. Nghỉ việc có được ủy quyền quyết toán thuế TNCN?

NLĐ không được ủy quyền quyết toán thuế TNCN nếu nghỉ việc tại thời điểm công ty quyết toán thuế.

>> Xem chi tiết: Trường hợp không được ủy quyền quyết toán thuế TNCN.

4. Đã ủy quyền nhưng công ty cũ không quyết toán thuế TNCN phải làm sao?

Nếu bạn đã nghỉ việc tại công ty cũ thì không được ủy quyền cho công ty đó quyết toán thuế TNCN mà phải trực tiếp quyết toán thuế TNCN với cơ quan thuế.

>> Tham khảo thêm: Hướng dẫn tự quyết toán thuế trên eTax.

5. Cá nhân có thu nhập 2 nơi có được ủy quyền quyết toán thuế TNCN không?

Cá nhân làm việc theo HĐLĐ từ 3 tháng trở lên tại 1 nơi và có thu nhập vãng lai ở 1 nơi khác được ủy quyền quyết toán thuế TNCN đối với phần lương làm việc theo HĐLĐ nếu:

- Thu nhập vãng lai bình quân tối đa 10 triệu đồng/tháng;

- Đã khấu trừ 10% thuế TNCN tại nguồn và không có nhu cầu quyết toán phần thu nhập vãng lai này.

>> Xem chi tiết: Điều kiện ủy quyền quyết toán thuế TNCN.

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT