Quy định về cách tính thuế thu nhập cá nhân có 2 nguồn thu nhập: khi vừa có thu nhập từ tiền lương tiền công và vừa có thu nhập từ việc kinh doanh hộ cá thể.

Trong nền kinh tế hiện đại, việc một cá nhân đồng thời làm việc tại một công ty và làm chủ một hộ kinh doanh không phải là hiếm gặp. Vậy người này có phải đồng thời nộp thuế thu nhập cá nhân (TNCN) từ cả 2 nguồn thu nhập của mình không? Câu trả lời là “Có”.

Pháp luật quy định rằng mỗi nguồn thu nhập của cá nhân đều phải được xử lý riêng lẻ để tính thuế. Điều này có nghĩa là thu nhập từ tiền lương của công việc làm thuê và thu nhập từ hoạt động kinh doanh cá nhân đều phải chịu thuế TNCN, theo đó cách tính thuế cũng khác nhau. Mời bạn xem bài viết bên dưới của Anpha để hiểu chi tiết, cụ thể hơn nhé.

I. Quy định về thuế thu nhập cá nhân từ tiền lương, tiền công

Thuế thu nhập cá nhân (TNCN) từ tiền lương, tiền công là khoản thuế mà mọi cá nhân có thu nhập từ công việc làm thuê đều phải nộp.

Theo Luật Thuế thu nhập cá nhân, thuế này được tính dựa trên tổng thu nhập hàng tháng sau khi đã trừ đi các khoản thu nhập không chịu thuế như:

- Phụ cấp ăn trưa;

- Phụ cấp tiền điện thoại;

- Các khoản giảm trừ như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp;

- Các khoản giảm trừ gia cảnh.

Mức thuế suất áp dụng theo biểu thuế lũy tiến từng phần, dao động từ 5 - 35% tùy vào mức thu nhập của cá nhân.

Tham khảo:

>> Cách tính thuế TNCN từ tiền lương, tiền công;

>> Các khoản giảm trừ thuế TNCN.

II. Quy định về thuế TNCN từ kinh doanh hộ cá thể (thuế TNCN hộ kinh doanh)

Ngoài khoản thuế TNCN từ tiền lương tiền công, nếu cá nhân đồng thời là chủ hộ kinh doanh thì phải kê khai nộp thuế TNCN từ cả hoạt động kinh doanh của hộ kinh doanh.

Hộ kinh doanh là hình thức kinh doanh đơn giản, phổ biến tại Việt Nam, chủ yếu hoạt động trong các ngành nghề như buôn bán, dịch vụ nhỏ lẻ. Thuế TNCN từ hoạt động kinh doanh của hộ kinh doanh được tính dựa trên doanh thu và tỷ lệ thu nhập chịu thuế.

Theo quy định, hộ kinh doanh phải nộp các khoản thuế như:

- Thuế môn bài;

- Thuế thu nhập cá nhân (TNCN);

- Thuế giá trị gia tăng (GTGT).

>> Tham khảo chi tiết: Thuế hộ kinh doanh - Chi tiết các loại thuế phải nộp.

III. Tổng hợp thuế TNCN cho cá nhân có 2 nguồn thu nhập

Việc nộp thuế TNCN từ cả hai nguồn thu nhập kể trên không chỉ là trách nhiệm pháp lý mà còn là cách để đảm bảo công bằng trong hệ thống thuế. Trong đó:

- Thuế TNCN từ tiền lương, tiền công được khấu trừ hàng tháng bởi doanh nghiệp, nơi cá nhân làm việc;

- Thuế TNCN từ kinh doanh, hộ kinh doanh phải tự kê khai và nộp thuế theo quý hoặc theo năm, tùy vào quy mô và loại hình kinh doanh.

Tham khảo:

>> Cách tính thuế thu nhập cá nhân;

>> Cách tính thuế hộ kinh doanh.

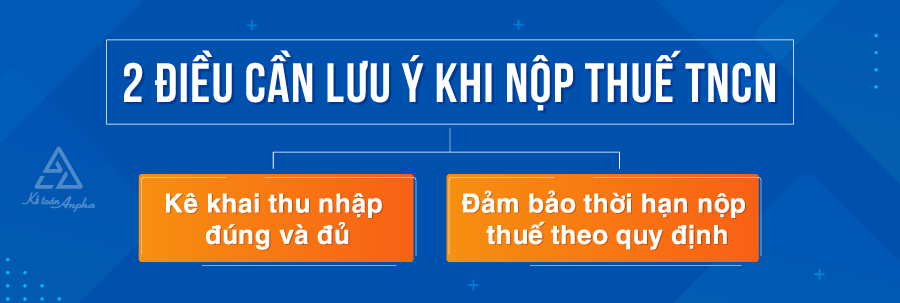

IV. Lưu ý khi nộp thuế thu nhập cá nhân nếu có 2 nguồn thu nhập

Khi nộp thuế thu nhập cá nhân, cá nhân cần lưu ý những điều sau:

- Kê khai thu nhập đúng và đủ: Cá nhân cần phải kê khai đầy đủ cả 2 nguồn thu nhập đã kể trên để tránh bị truy thu thuế hoặc bị phạt do kê khai thiếu;

- Đảm bảo về thời hạn nộp thuế:

- Thuế TNCN từ tiền lương: Được khấu trừ và nộp hàng tháng bởi doanh nghiệp, trường hợp cá nhân trong năm làm việc tại nhiều đơn vị thì cần kiểm tra để thực hiện quyết toán thuế thu nhập cá nhân cuối năm (nếu có phát sinh thêm thuế phải nộp hoặc có số thuế TNCN nộp thừa muốn hoàn lại);

- Thuế TNCN từ kinh doanh hộ gia đình: Có thể nộp theo quý hoặc theo năm và không cần phải quyết toán thuế lại vào cuối năm.

>> Có thể bạn quan tâm: Dịch vụ quyết toán thuế thu nhập cá nhân - từ 800.000 đồng.

Lê Nga - Phòng Kế toán Anpha

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT