Mã số thuế cá nhân là gì? Mã số thuế cá nhân để làm gì? Thời điểm cấp, cách đăng ký, tra cứu MST cá nhân online (tải mẫu miễn phí), quy định nộp thuế TNCN.

Mã số thuế (MST) cá nhân là gì?

Mã số thuế cá nhân là loại mã số thuế gồm 10 chữ số do cơ quan thuế cấp cho người nộp thuế. Mỗi cá nhân có mã số thuế riêng, không trùng lặp, để kê khai và nộp thuế cho cơ quan nhà nước. Nhờ vậy, cơ quan thuế có thể dựa vào đó để xác định số thuế phải thu và dễ dàng quản lý.

Đăng ký mã số thuế cá nhân để làm gì?

Việc được cấp MST cá nhân đối với người có thu nhập thường xuyên giúp cá nhân kê khai nguồn thu nhập, ngoài ra còn được sử dụng trong những trường hợp sau:

- Cơ quan quản lý thuế căn cứ vào MST cá nhân để nhận biết thông tin của người nộp thuế, qua đó quản lý được số tiền thuế đã nộp/cần nộp của cá nhân đó đối với nguồn thu nhập;

- Đăng ký mã số thuế để nộp thuế thu nhập cá nhân thể hiện trách nhiệm và nghĩa vụ của một công dân đối với đất nước, nơi mà người lao động đang sinh sống và làm việc.

Trong một số trường hợp, nếu không đăng ký MST thì cá nhân có thể bị xử phạt và không được hưởng một số quyền lợi sau:

- Không được giảm trừ gia cảnh cho người phụ thuộc;

- Không được khấu trừ 10% thuế thu nhập cá nhân;

- Không được hoàn thuế thu nhập cá nhân nếu nộp thừa;

- Không được xét miễn giảm thuế trong những trường hợp mắc bệnh hiểm nghèo hoặc bị ảnh hưởng bởi thiên tai;

- Không thể sử dụng các dịch vụ liên quan đến thuế một cách nhanh chóng, thuận tiện.

>> Tham khảo: Hướng dẫn đăng ký thuế điện tử cá nhân.

Mã số thuế cá nhân được cấp khi nào?

Theo quy định của pháp luật hiện hành thì công dân Việt Nam từ 14 tuổi trở lên và đang cư trú tại lãnh thổ Việt Nam có nghĩa vụ đến cơ quan công an - nơi đăng ký hộ khẩu thường trú để làm thủ tục cấp CMND/CCCD theo quy định.

Sau khi được cấp CMND/CCCD, tức là từ đủ 14 tuổi trở lên có thể được cấp mã số thuế cá nhân nếu đáp ứng đầy đủ các điều kiện theo quy định của pháp luật.

Trong trường hợp khác khi chưa tham gia vào thị trường lao động và chưa thuộc đối tượng chịu thuế thu nhập cá nhân, công dân vẫn có thể được cấp mã số thuế người phụ thuộc nếu đáp ứng đủ điều kiện theo quy định của pháp luật.

Tham khảo:

>> Đối tượng nộp thuế thu nhập cá nhân;

>> Quy định về đối tượng đăng ký người phụ thuộc.

Quy định về nghĩa vụ nộp thuế thu nhập cá nhân (TNCN)

Pháp luật Việt Nam không quy định về độ tuổi phát sinh nghĩa vụ nộp thuế thu nhập cá nhân. Tuy nhiên, căn cứ tại Điều 2 Luật Thuế thu nhập cá nhân 2007, đối tượng chịu thuế TNCN bao gồm:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam;

- Cá nhân không cư trú có thu nhập phát sinh trong lãnh thổ Việt Nam.

Như vậy, với quy định nêu trên thì trong trường hợp người có thu nhập ở mức chịu thuế và thỏa mãn yêu cầu về chủ thể, đáp ứng đủ các điều kiện theo pháp luật quy định thì dù là lao động dưới 18 tuổi vẫn phải nộp thuế thu nhập cá nhân.

Các khoản thu nhập chịu thuế được quy định tại Điều 3 Luật Thuế thu nhập cá nhân bao gồm:

- Các khoản thu nhập từ kinh doanh;

- Thu nhập từ tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

- Các khoản thu nhập từ đầu tư vốn;

- Các khoản thu nhập từ chuyển nhượng bất động sản;

- Thu nhập từ bản quyền (chuyển giao công nghệ, quyền sở hữu trí tuệ…);

- Thu nhập từ nhượng quyền thương mại;

- Các khoản thu nhập từ các khoản chuyển nhượng vốn;

- Thu nhập từ trúng thưởng (xổ số, giải thưởng cuộc thi, cá cược…);

- Thu nhập từ việc nhận thừa kế hoặc quà tặng là chứng khoán, phần vốn trong các cơ sở kinh doanh, bất động sản, các tổ chức kinh tế và các tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

Dựa vào tổng thu nhập của cá nhân thuộc các khoản thu nhập chịu thuế nói trên để làm căn cứ tính thuế thu nhập cá nhân cho từng đối tượng. Theo đó, thuế thu nhập cá nhân sẽ được tính dựa trên công thức:

Thuế TNCN = Thu nhập tính thuế x Thuế suất

Thuế TNCN = (Thu nhập chịu thuế - Thu nhập miễn thuế - Các khoản giảm trừ) x Thuế suất

Tham khảo chi tiết:

>> Các khoản thu nhập miễn thuế TNCN;

>> Cách tính thuế thu nhập cá nhân từ tiền lương, tiền công;

>> Cách tính thuế thu nhập cá nhân và các khoản giảm trừ;

>> Cách tính thuế thu nhập cá nhân cho người nước ngoài.

Đối với thời đại công nghệ số như hiện nay thì ngoài cách mở mã số số thuế trực tiếp tại cơ quan thuế hoặc ủy quyền cho cơ quan chi trả thu nhập, bạn cũng có thể đăng ký qua hình thức trực tuyến.

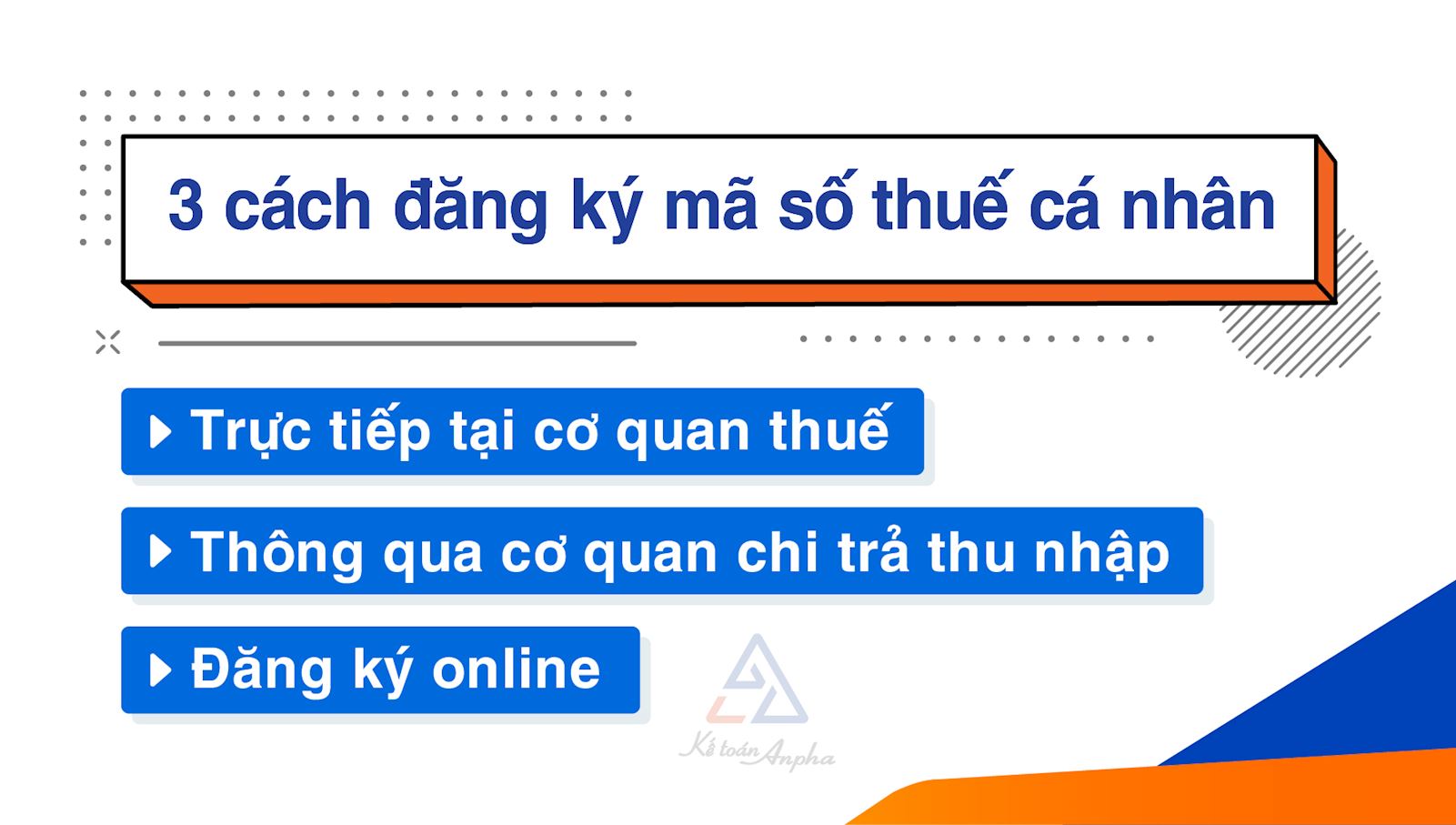

1. Quy trình đăng ký mã số thuế cá nhân

Cá nhân có thể đăng ký mã số thuế cá nhân bằng 3 cách sau đây:

➨ Cách 1. Đăng ký mã số thuế cá nhân trực tiếp tại cơ quan thuế

Bước 1. Nộp hồ sơ mở mã số thuế cá nhân

Cá nhân nộp hồ sơ đăng ký MST lên cơ quan quản lý thuế, bao gồm:

- Tờ khai đăng ký thuế theo mẫu số 05-ĐK-TCT;

- Bản sao không cần chứng thực CMND/CCCD còn hiệu lực nếu cá nhân là người có quốc tịch Việt Nam;

- Bản sao không cần chứng thực hộ chiếu còn hiệu lực đối với cá nhân có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sống ở nước ngoài.

>> Tải mẫu miễn phí: Tờ khai đăng ký mã số thuế cá nhân.

Bước 2. Cơ quan quản lý thuế tiếp nhận hồ sơ đăng ký mã số thuế

Nếu hồ sơ đầy đủ và hợp lệ, cơ quan thuế tiếp nhận và đóng dấu vào hồ sơ đăng ký thuế, có ghi rõ số lượng tài liệu và ngày nhận hồ sơ theo bảng kê danh mục hồ sơ đối với trường hợp cá nhân nộp hồ sơ đăng ký thuế trực tiếp tại cơ quan thuế.

Cơ quan thuế xử lý hồ sơ trong thời gian chậm nhất không quá 3 ngày làm việc kể từ ngày nhận được hồ sơ đăng ký thuế đầy đủ theo quy định của pháp luật.

Bước 3. Trả kết quả

Sau khi xác nhận hồ sơ đáp ứng đầy đủ các điều kiện theo quy định của pháp luật thì cơ quan thuế thực hiện cấp giấy chứng nhận mã số thuế cho cá nhân.

Giấy chứng nhận mã số thuế cá nhân bao gồm các thông tin như: tên người nộp thuế, mã số thuế, số CMND/CCCD hoặc hộ chiếu kèm ngày cấp, cơ quan thuế quản lý trực tiếp, ngày cấp giấy chứng nhận đăng ký thuế.

➨ Cách 2. Đăng ký mã số thuế cá nhân thông qua đơn vị chi trả thu nhập

Ở cách này, các bước thực hiện gần tương tự với cách 1 nhưng người lao động không phải là người trực tiếp làm việc với cơ quan quản lý thuế mà ủy quyền cho đơn vị mà mình đang làm việc.

Bước 1. Nộp hồ sơ đăng ký mã số thuế cá nhân

Cá nhân tiến hành nộp đầy đủ hồ sơ đăng ký MST cho cơ quan chi trả thu nhập như: doanh nghiệp, cơ quan, đơn vị, hợp tác xã… các giấy tờ tương tự cách 1 nhưng có kèm thêm văn bản ủy quyền cho doanh nghiệp đăng ký mã số thuế.

Bước 2. Doanh nghiệp gửi hồ sơ đăng ký MST lên cơ quan thuế

Cơ quan chi trả thu nhập sẽ là người thay thế cá nhân gửi bộ hồ sơ mở mã số thuế lên cơ quan quản lý thuế. Cơ quan thuế tiếp nhận và xử lý hồ sơ trong thời gian chậm nhất không quá 3 ngày làm việc kể từ ngày nhận được hồ sơ đăng ký thuế đầy đủ theo quy định của pháp luật.

Bước 3. Cơ quan thuế trả kết quả về doanh nghiệp

Sau khi xác nhận hồ sơ đáp ứng đầy đủ các điều kiện theo quy định pháp luật thì cơ quan thuế sẽ gửi về cho cơ quan chi trả thu nhập giấy chứng nhận mã số thuế của cá nhân đó. Cơ quan chi trả thu nhập cập nhật MST của cá nhân vào hệ thống để thực hiện nộp thuế thu nhập cá nhân cho nhà nước định kỳ và thông báo đến người lao động.

>> Tìm hiểu thêm (có hình ảnh hướng dẫn): Cá nhân ủy quyền cho doanh nghiệp đăng ký MST.

➨ Cách 3. Đăng ký mã số thuế cá nhân online

Cá nhân tự đăng ký MST bằng hình thức trực tuyến thông qua các bước sau:

Bước 1. Truy cập Trang thuế điện tử của Tổng cục Thuế;

Bước 2. Đăng nhập vào hệ thống. Tại “Trang chủ” chọn mục “Cá nhân”;

Bước 3. Nhấn chọn mục “Đăng ký thuế lần đầu” và lần lượt:

- Chọn “Đăng ký thuế”;

- Chọn “Đăng ký mới thay đổi thông tin của cá nhân qua cơ quan đăng ký thuế”;

- Chọn hồ sơ “05-ĐK-TH-TCT”.

Bước 4. Điền thông tin tờ khai. Tại góc bên trái chọn mục “ Kê khai và nộp hồ sơ”;

Bước 5. Nhấn chọn đối tượng “Cá nhân khác TT105”;

Bước 6. Điền thông tin theo yêu cầu hiển thị trên màn hình và chọn “Tiếp tục”;

Bước 7. Điền đầy đủ thông tin vào các trường đánh dấu (*) bao gồm: tên người nộp thuế, loại giấy tờ, số giấy tờ, ngày cấp, email và chọn “Tiếp tục”;

Bước 8. Sau khi điền xong thông tin thì chọn “Hoàn thành kê khai” và “Nộp hồ sơ đăng ký thuế”.

Nếu thông tin đăng ký là hợp lệ thì thông thường, sau khi hoàn thành kê khai và nộp hồ sơ xin cấp mã số thuế cá nhân khoảng 20 phút bạn sẽ được cấp mã số thuế thu nhập cá nhân.

>> Tham khảo chi tiết: Cách đăng ký mã số thuế cá nhân và tra cứu mã số thuế cá nhân online.

Ngoài ra, để tra cứu tình trạng xử lý hồ sơ sau khi hoàn thành thủ tục kê khai online, bạn có thể thực hiện bằng cách:

- Đăng nhập vào trang thuế: https://thuedientu.gdt.gov.vn;

- Chọn “Đăng ký thuế” >> “Tra cứu hồ sơ” >> “05-ĐK-TH-TCT: Tờ khai đăng ký thuế tổng hợp cho cá nhân có thu nhập từ tiền lương, tiền công thông qua đơn vị chi trả thu nhập”;

- Chọn “Ngày nộp từ” & “đến ngày”: Là khoảng thời gian đã nộp tờ khai thuế mẫu số 05-ĐK-TH-TCT;

- Chọn “Tra cứu”. Màn hình sẽ hiển thị phản hồi về việc xin cấp mã số thuế cá nhân từ cơ quan thuế quản lý.

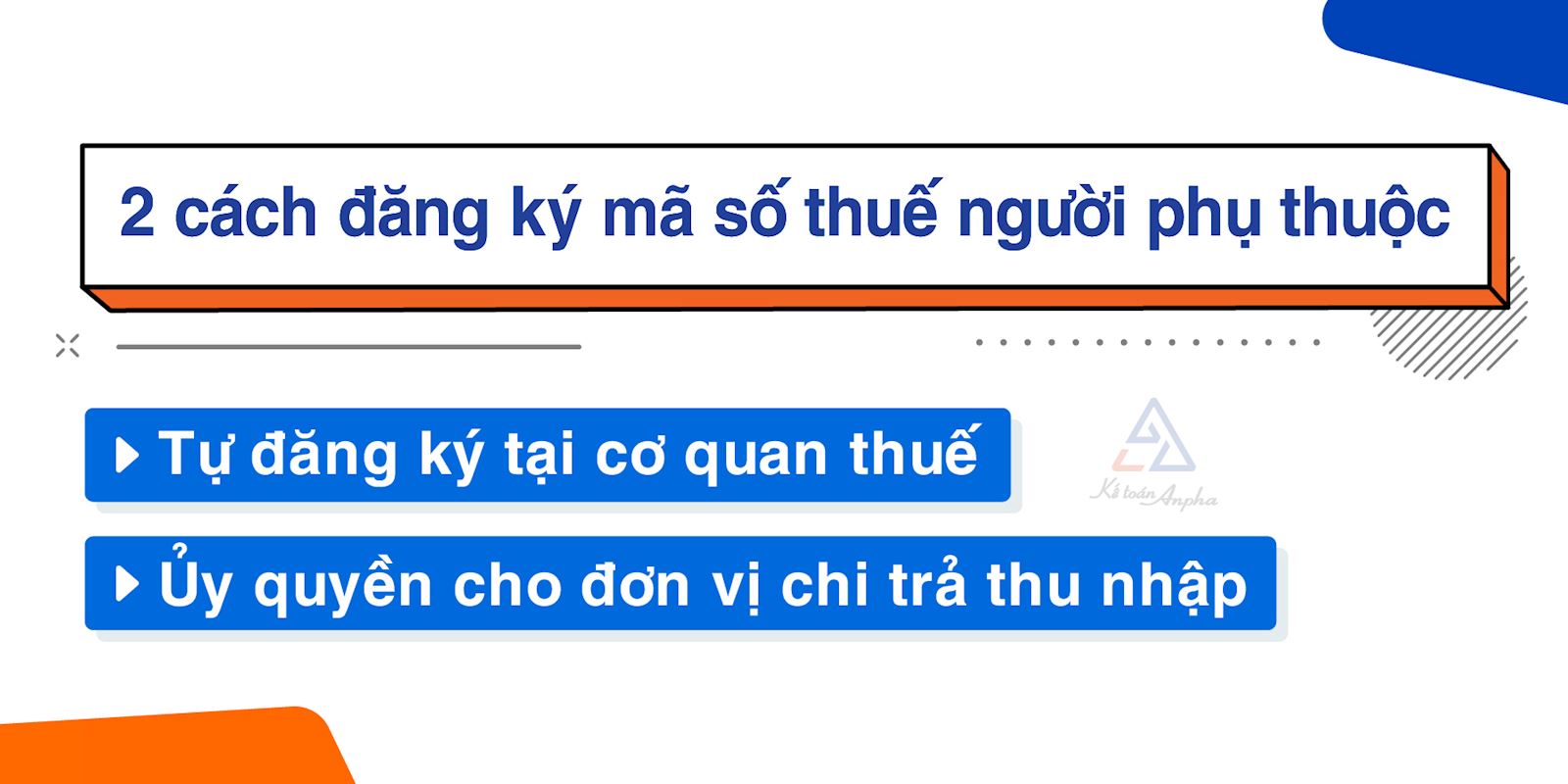

2. Đăng ký mã số thuế người phụ thuộc

Có 2 cách để cá nhân đăng ký mã số thuế người phụ thuộc, cụ thể như sau:

➨ Cách 1. Cá nhân tự đăng ký mã số thuế người phụ thuộc tại cơ quan thuế

Bước 1: Chuẩn bị hồ sơ đăng ký người phụ thuộc

Bộ hồ sơ đăng ký người phụ thuộc bao gồm:

- Tờ khai đăng ký người phụ thuộc giảm trừ gia cảnh theo mẫu số 20-ĐK-TCT;

- Bản sao CMND/CCCD của người phụ thuộc nếu có quốc tịch Việt Nam từ đủ 14 tuổi trở lên;

- Bản sao giấy khai sinh hoặc hộ chiếu còn hiệu lực nếu người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi;

- Bản sao hộ chiếu còn hiệu lực trong trường hợp người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

>> Tải mẫu miễn phí: Tờ khai đăng ký thuế người phụ thuộc.

Bước 2. Nộp hồ sơ đăng ký người phụ thuộc để giảm trừ gia cảnh

Cá nhân nộp trực tiếp bộ hồ sơ đăng ký mã số thuế người phụ thuộc tại cơ quan thuế, nơi cá nhân cư trú hoặc làm việc. Công chức thuế sẽ tiến hành các bước sau:

- Kiểm tra và đóng dấu tiếp nhận hồ sơ đăng ký người phụ thuộc;

- Ghi rõ số lượng tài liệu và ngày nhận hồ sơ vào bảng kê khai danh mục hồ sơ đăng ký thuế;

- Cấp phiếu hẹn ngày trả kết quả đăng ký người phụ thuộc.

Thời hạn trả kết quả và cấp mã số thuế người phụ thuộc chậm nhất là 3 ngày kể từ ngày cơ quan thuế tiếp nhận đầy đủ bộ hồ sơ đăng ký thuế.

➨ Cách 2. Ủy quyền cho đơn vị chi trả thu nhập đăng ký mã số thuế người phụ thuộc

Cá nhân ủy quyền cho doanh nghiệp đăng ký người phụ thuộc theo các bước sau:

Bước 1. Cá nhân nộp hồ sơ xin cấp mã số thuế người phụ thuộc về doanh nghiệp

Cá nhân nộp bộ hồ sơ tương tự như cách 1 nhưng có kèm thêm văn bản ủy quyền cho doanh nghiệp đăng ký mã số thuế người phụ thuộc.

Bước 2. Doanh nghiệp nộp hồ sơ đăng ký mã số thuế người phụ thuộc lên cơ quan thuế

- Trường hợp doanh nghiệp nộp trực tiếp tại cơ quan thuế: Sau khi nhận đầy đủ bộ hồ sơ đăng ký người phụ thuộc từ người lao động, doanh nghiệp tiến hành tổng hợp và làm tờ khai đăng ký thuế theo mẫu số 20-ĐK-TH-TCT gửi cơ quan thuế quản lý trực tiếp;

- Trường hợp doanh nghiệp đăng ký người phụ thuộc online trên phần mềm HTKK bằng cách kê khai mẫu 02TH thì làm theo các bước sau:

- Đăng nhập vào phần mềm HTKK >> chọn “Kê khai” >> chọn “Thuế thu nhập cá nhân” >> chọn “Đăng ký người phụ thuộc giảm trừ gia cảnh”;

- Tiếp đó chọn “Năm” >> “Lần đăng ký” >> “Đồng ý” và tiến hành điền thông tin theo hiển thị trên màn hình;

- Sau khi đã nhập xong thông tin, chọn “Kiểm tra” >> Kết xuất XML”.

Lưu ý: Để đăng ký người phụ thuộc cho nhân viên, doanh nghiệp cần có chữ ký số (token) và tài khoản trên trang web Thuế điện tử.

>> Tìm hiểu chi tiết (có hình ảnh hướng dẫn): Cách đăng ký mã số thuế người phụ thuộc.

Hướng dẫn tra cứu mã số thuế cá nhân online

Có 2 cách đơn giản nhất để tra cứu mã số thuế thu nhập cá nhân như sau:

➨ Cách 1. Tra cứu mã số thuế TNCN tại trang web Thuế Việt Nam của Tổng cục Thuế

Các bước thực hiện bao gồm:

- Bước 1: Truy cập vào trang web Thuế Việt Nam;

- Bước 2: Điền thông tin vào các ô hiển thị trên màn hình, bao gồm số CCCD/CMND của người nộp thuế và mã xác nhận;

- Bước 3: Nhấn “Tra cứu” và chờ kết quả hiển thị.

➨ Cách 2. Tra cứu MST cá nhân tại trang web Thuế điện tử của Tổng cục Thuế

Cá nhân thực hiện tra cứu theo các bước sau:

- Bước 1: Truy cập trang web Thuế điện tử của Tổng cục Thuế;

- Bước 2: Chọn “Cá nhân”;

- Bước 3: Chọn “Tra cứu thông tin NNT”;

- Bước 4: Nhập số CCCD/CMND và mã xác nhận;

- Bước 5: Nhấn “Tra cứu” và xem kết quả hiển thị.

>> Tham khảo chi tiết (có hình minh họa): Hướng dẫn tra cứu mã số thuế cá nhân.

Một số câu hỏi thường gặp về mã số thuế thu nhập cá nhân

1. Mã số thuế cá nhân là gì?

Mã số thuế (MST) cá nhân là loại mã số thuế gồm 10 chữ số do cơ quan thuế cấp cho người nộp thuế. Các cá nhân có mã số thuế riêng, không trùng lặp, để kê khai và nộp thuế cho cơ quan nhà nước. Nhờ vậy, cơ quan thuế có thể dựa vào đó để xác định số thuế phải thu và dễ dàng quản lý.

2. Đối tượng phải đăng ký mã số thuế cá nhân gồm những ai?

Các đối tượng phải đăng ký mã số thuế cá nhân theo quy định của pháp luật gồm:

- Các doanh nghiệp, tổ chức hoặc cá nhân chi trả thu nhập;

- Những cá nhân có thu nhập thuộc thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007;

- Cá nhân có người phụ thuộc hoặc là người phụ thuộc.

>> Tham khảo thêm: Dịch vụ đăng ký mã số thuế cá nhân tại Anpha.

3. Cách đăng ký mã số thuế cá nhân

Có 3 cách đăng ký mã số thuế thu nhập cá nhân, bao gồm:

- Cách 1. Đăng ký mã số thuế cá nhân tại cơ quan thuế;

- Cách 2. Đăng ký mã số thuế cá nhân thông qua đơn vị chi trả thu nhập;

- Cách 3. Đăng ký mã số thuế cá nhân online.

>> Tham khảo chi tiết: Hướng dẫn cách đăng ký mã số thuế cá nhân.

4. Tra cứu mã số thuế cá nhân bằng cách nào?

Hiện nay có nhiều cách để tra cứu mã số thuế cá nhân online. Một trong những cách phổ biến và chính xác nhất là tra cứu trên website của Tổng cục Thuế.

>> Xem thêm: Cách đăng ký MST cá nhân online và tra cứu MST.

5. Cá nhân không cư trú có được đăng ký mã số thuế không?

Cá nhân không cư trú có thể thực hiện đăng ký mã số thuế qua mạng. Cá nhân thực hiện đăng ký mã số thuế tương tự như việc đăng ký mã số thuế của mọi công dân khác tại Việt Nam.

>>Tham khảo: Cách đăng ký MST TNCN qua mạng cho người nộp thuế.

6. Khi nào được cấp mã số thuế cá nhân?

Công dân Việt Nam từ 14 tuổi trở lên và đang cư trú tại lãnh thổ Việt Nam có nghĩa vụ đến cơ quan công an - nơi đăng ký hộ khẩu thường trú để làm thủ tục cấp CMND/CCCD theo quy định. Sau khi được cấp CMND/CCCD, tức là từ đủ 14 tuổi trở lên có thể được cấp mã số thuế cá nhân nếu đáp ứng đầy đủ các điều kiện theo quy định của pháp luật.

7. Cơ quan nào có thẩm quyền cấp mã số thuế cá nhân?

Cơ quan quản lý thuế tiếp nhận và xử lý hồ sơ xin cấp mã số thuế của cá nhân. Trong vòng 3 ngày làm việc kể từ ngày nộp hồ sơ, cơ quan thuế trả kết quả về việc xin cấp mã số thuế cá nhân.

8. Đăng ký mã số thuế cá nhân online bao lâu thì có?

Thông thường, kết quả đăng ký mã số thuế cá nhân online sẽ được trả về rất nhanh. Nếu thông tin hồ sơ đăng ký hợp lệ, chỉ trong khoảng 20 phút cá nhân sẽ nhận được kết quả đăng ký hiển thị ngay trên hệ thống.

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc), 0939 35 6866 (Miền Trung) hoặc 0902 60 2345 (Miền Nam) để được hỗ trợ.