Từ 2026, hộ kinh doanh phải nộp những loại thuế nào? Cách tính thuế hộ kinh doanh nhóm 1, 2, 3, 4. Mức thuế suất thuế GTGT và thuế TNCN hộ kinh doanh mới nhất, có ví dụ hướng dẫn chi tiết.

Căn cứ pháp lý

Từ kỳ tính thuế năm 2026, chế độ thuế khoán hộ kinh doanh được xóa bỏ, ngưỡng doanh thu miễn thuế đối với hộ kinh doanh cá thể được nâng lên 1 tỷ đồng/năm. Bên cạnh đó, mức thuế suất và cách tính thuế GTGT và thuế TNCN cho hộ kinh doanh cũng có nhiều thay đổi so với quy định trước đó. Trong bài viết này, Kế toán Anpha sẽ làm rõ các loại thuế hộ kinh doanh phải nộp và cách tính thuế cho hộ kinh doanh áp dụng từ ngày 01/01/2026.

Các loại thuế hộ kinh doanh cá thể phải nộp từ ngày 01/01/2026

1. Thuế môn bài - Chính thức xóa bỏ thuế môn bài từ 2026

Theo quy định tại Khoản 7 Điều 10 Nghị quyết 198/2025/QH15, từ ngày 01/01/2026 chính thức bãi bỏ chế độ thu và nộp thuế môn bài (lệ phí môn bài) đối với hộ kinh doanh, cá nhân kinh doanh, công ty, doanh nghiệp.

2. Thuế giá trị gia tăng, thuế thu nhập cá nhân

Thuế thu nhập cá nhân (TNCN) và thuế giá trị gia tăng (GTGT) là 2 loại thuế chính mà hộ kinh doanh, cá nhân kinh doanh phải nộp khi có doanh thu vượt ngưỡng 1 tỷ đồng/năm.

3. Thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường

Ngoài thuế GTGT và thuế TNCN, hộ kinh doanh, cá nhân kinh doanh có thể phải nộp thêm thuế bảo vệ môi trường, thuế tài nguyên, thuế tiêu thụ đặc biệt… nếu kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế của các luật này. Cụ thể:

- Thuế tiêu thụ đặc biệt: Áp dụng đối với hộ kinh doanh sản xuất rượu bia, thuốc lá, xăng các loại, kinh doanh vũ trường, dịch vụ mát-xa, karaoke…;

- Thuế tài nguyên: Áp dụng đối với hộ kinh doanh khai thác tài nguyên như dầu thô, khoáng sản, khí thiên nhiên, khai thác lâm sản…;

- Thuế bảo vệ môi trường: Áp dụng đối với hoạt động khai thác khoáng sản, kinh doanh hóa chất như thuốc bảo quản lâm sản, thuốc diệt cỏ....

Xem thêm:

>> So sánh hộ kinh doanh nộp thuế theo phương pháp khoán và kê khai;

>> Hướng dẫn tính thuế cho hộ kinh doanh cá thể khi bỏ thuế khoán.

Cách tính thuế hộ kinh doanh cá thể từ ngày 01/01/2026

Từ năm 2026, cơ quan thuế thực hiện phân loại hộ kinh doanh, cá nhân kinh doanh thành 4 nhóm theo doanh thu hàng năm để quản lý. Cụ thể:

- Nhóm 1: Doanh thu năm từ 1 tỷ đồng trở xuống;

- Nhóm 2: Doanh thu năm trên 1 tỷ đồng đến 3 tỷ đồng;

- Nhóm 3: Doanh thu năm trên 3 tỷ đồng đến 50 tỷ đồng;

- Nhóm 4: Doanh thu năm trên 50 tỷ đồng.

Tùy theo quy mô và doanh thu (DT) của mỗi nhóm mà cách tính thuế GTGT, thuế TNCN và quy định về việc kê khai thuế cũng có sự khác nhau. Dưới đây là cách tính thuế TNCN, thuế GTGT cho hộ kinh doanh, cá nhân kinh doanh thuộc từng nhóm.

1. Miễn thuế GTGT và thuế TNCN cho hộ kinh doanh nhóm 1 (DT ≤ 1 tỷ đồng)

➧ Thuế GTGT và thuế TNCN:

- Từ ngày 01/01/2026, hộ kinh doanh, cá nhân kinh doanh hàng hóa, dịch vụ có mức doanh thu hằng năm từ 1 tỷ đồng trở xuống không phải nộp thuế TNCN và thuế GTGT;

- Trường hợp hộ kinh doanh, cá nhân kinh doanh ước tính doanh thu của mình ở nhóm này nhưng sau đó lại có doanh thu vượt 1 tỷ đồng vào bất kỳ thời điểm nào trong năm thì phải nộp thuế GTGT và thuế GTGT, đồng thời thực hiện kê khai thuế kể từ tháng liền kề sau tháng hoặc sau quý phát sinh doanh thu vượt mức.

➧ Kỳ kê khai doanh thu:

- Hộ kinh doanh, cá nhân kinh doanh tự xác định mức doanh thu hằng năm từ 1 tỷ đồng trở xuống thì phải thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế quản lý chậm nhất là ngày 31/01 năm sau;

- Riêng cá nhân, hộ kinh doanh mới thành lập thuộc nhóm này phải thực hiện thông báo doanh thu cho cơ quan thuế 2 lần với thời hạn như sau:

- Lần 1: Chậm nhất ngày 31/07 (nếu thành lập vào 6 tháng đầu năm);

- Lần 2: Chậm nhất ngày 31/01 năm sau (nếu thành lập vào 6 tháng cuối năm).

Lưu ý:

- Doanh thu tính thuế GTGT tính từ đầu năm hoặc từ khi bắt đầu hoạt động kinh doanh;

- Doanh thu tính thuế TNCN tính từ đầu năm đến 1 tỷ đồng.

2. Cách tính thuế GTGT cho hộ kinh doanh nhóm 2, 3, 4 (DT > 1 tỷ đồng)

Công thức tính thuế giá trị gia tăng đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 1 tỷ đồng (thuộc nhóm 2, nhóm 3 và nhóm 4) giống nhau, công thức tính như sau:

Trong đó:

- Doanh thu tính thuế GTGT là toàn bộ số tiền bán hàng hóa, dịch vụ bao gồm cả các khoản phụ phí, phụ thu, hoa hồng… phát sinh trong kỳ tính thuế dù đã thu được tiền hay chưa thu được tiền;

- Tỷ lệ % thuế GTGT áp dụng cho từng ngành nghề như bảng sau:

|

Ngành nghề kinh doanh

|

Thuế GTGT

|

|

Phân phối, cung cấp hàng hóa

|

1%

|

|

Dịch vụ, xây dựng không bao thầu nguyên vật liệu, cho thuê tài sản

|

5%

|

|

Sản xuất, dịch vụ, vận tải có gắn với hàng hóa, xây dựng bao thầu nguyên vật liệu

|

3%

|

|

Hoạt động kinh doanh khác

|

2%

|

>> Tìm hiểu thêm: Cách tính thuế hộ kinh doanh nhỏ lẻ - Từ ngày 01/01/2026.

3. Cách tính thuế TNCN cho hộ kinh doanh nhóm 2, 3, 4 (DT > 1 tỷ đồng)

Căn cứ Khoản 2 Điều 7 Luật Thuế thu nhập cá nhân 2025, từ ngày 01/07/2026, thuế thu nhập cá nhân phải nộp đối với hoạt động kinh doanh của cá nhân cư trú có doanh thu trên 1 tỷ đồng/năm được xác định bằng thu nhập tính thuế nhân với thuế suất.

➧ Đối với nhóm 2, nhóm 3, nhóm 4 xác định được chi phí đầu vào

Theo quy định tại Điều 4 Nghị định 68/2026/NĐ-CP hướng dẫn phương pháp tính thuế TNCN cho hộ kinh doanh, cá nhân kinh doanh, thì:

- Hộ kinh doanh nhóm 3, nhóm 4 thực hiện tính thuế TNCN theo 1 phương pháp duy nhất là tính theo thu nhập tính thuế (trừ hộ, cá nhân cho thuê bất động sản);

- Hộ kinh doanh nhóm 2 được áp dụng tính thuế TNCN theo thu nhập tính thuế (tức là lợi nhuận trước thuế) chỉ khi xác định được đầy đủ, chính xác chi phí đầu vào;

Lưu ý:

Việc áp dụng tính thuế TNCN theo doanh thu tính thuế đối với cả 3 nhóm hộ kinh doanh trên phải được thực hiện ổn định tối thiểu 2 năm liên tục, tính từ năm đầu tiên áp dụng.

Công thức tính thuế TNCN cá nhân, hộ kinh doanh như sau:

Trong đó:

- Thu nhập tính thuế = Doanh thu bán hàng hóa dịch vụ - Chi phí sản xuất/kinh doanh;

- Thuế suất thuế TNCN đối với từng nhóm như sau:

|

Nhóm

|

Mức doanh thu hộ kinh doanh, cá nhân kinh doanh

|

Thuế TNCN

|

|

Nhóm 2

|

1 tỷ đồng < Doanh thu ≤ 3 tỷ đồng

|

15%

|

|

Nhóm 3

|

3 tỷ đồng < Doanh thu ≤ 50 tỷ đồng

|

17%

|

|

Nhóm 4

|

Doanh thu > 50 tỷ đồng

|

20%

|

➧ Đối với nhóm 2 không xác định được chi phí đầu vào

Riêng đối với hộ kinh doanh, cá nhân kinh doanh thuộc nhóm 2 được lựa chọn tính thuế TNCN theo doanh thu tính thuế (tức là tính thuế trên phần doanh thu vượt ngưỡng 1 tỷ đồng) nếu không xác định được chi phí đầu vào.

Ngoài ra, hộ kinh doanh, cá nhân cho thuê bất động sản cũng sẽ tính thuế theo phương pháp này (áp dụng đối với cả trường hợp doanh thu ở mức trên 3 tỷ).

Công thức tính thuế TNCN cho cá nhân, hộ kinh doanh trường hợp này như sau:

Thuế suất thuế TNCN theo từng ngành nghề đối với hộ kinh doanh thuộc nhóm 2 như sau:

|

STT

|

Ngành nghề kinh doanh

|

Thuế TNCN

|

|

1

|

Phân phối, cung cấp hàng hóa

|

0.5%

|

|

2

|

Dịch vụ, xây dựng không bao thầu nguyên vật liệu

|

2%

|

|

Riêng hoạt động đặc thù (nhóm dịch vụ): cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp

|

5%

|

|

3

|

Sản phẩm, dịch vụ nội dung thông tin số: giải trí, trò chơi điện tử, phim số, sảnh số, nhạc số, quảng cáo số

|

5%

|

|

4

|

Sản xuất, dịch vụ, vận tải có gắn với hàng hóa, xây dựng bao thầu nguyên vật liệu

|

1.5%

|

|

5

|

Hoạt động kinh doanh khác

|

1%

|

4. Ví dụ về cách tính thuế hộ kinh doanh, cá nhân kinh doanh

➧ Ví dụ 1:

- Hộ kinh doanh giặt là của bà Mai thành lập tháng 01/2026 và có doanh thu cả năm dự kiến là 650 triệu đồng/năm (<1 tỷ đồng, thuộc nhóm 1) nên được miễn thuế GTGT và thuế TNCN;

- Bên cạnh đó, HKD của bà Mai phải thông báo doanh thu với cơ quan thuế quản lý 2 lần/năm theo quy định (lần 1 chậm nhất ngày 31/07/2026 và lần 2 chậm nhất ngày 31/01/2027).

➧ Ví dụ 2:

Hộ kinh doanh có doanh thu 3 tỷ đồng/năm, thực hiện đóng thuế theo doanh thu, ngành nghề kinh doanh: phân phối, cung cấp hàng hóa.

Khi đó thuế HKD phải nộp theo doanh thu tính thuế như sau:

- Thuế GTGT phải nộp: 3.000.000.000 x 1% = 30.000.000 đồng;

- Thuế TNCN phải nộp: (3.000.000.000 - 1.000.000.000) x 0.5% = 10.000.000 đồng;

- Tổng thuế HKD phải nộp là = 30.000.000 + 10.000.000 = 40.000.000 đồng.

➧ Ví dụ 3:

Hộ kinh doanh có doanh thu 6 tỷ đồng/năm, đóng thuế theo lợi nhuận, có:

- Ngành nghề kinh doanh: Phân phối, cung cấp hàng hóa;

- Chi phí sản xuất kinh doanh xác định được là chi phí hợp lý: 5 tỷ đồng;

- Thuế TNCN hộ kinh doanh phải chịu: 17%.

Khi đó, thuế HKD phải nộp theo lợi nhuận như sau:

- Thuế GTGT phải nộp: 1% x 6.000.000.000 = 60.000.000 đồng;

- Lợi nhuận dự kiến là: 6.000.000.000 - 5.000.000.000 = 1.000.000.000 đồng;

- Thuế TNCN phải nộp: (1.000.000.000 x 17%) = 170.000.000 đồng;

- Tổng thuế HKD phải nộp là 60.000.000 + 170.000.000 = 230.000.000 đồng.

Có thể bạn cần:

>> Các loại sổ sách kế toán hộ kinh doanh;

>> Hướng dẫn cách thông báo số tài khoản hộ kinh doanh online.

Bảng tra cứu mức thuế suất hộ kinh doanh theo ngành nghề

Tùy theo từng ngành nghề kinh doanh mà tỷ lệ tính thuế GTGT và thuế suất thuế TNCN của hộ kinh doanh sẽ khác nhau. Dưới đây là bảng tóm tắt mức thuế suất thuế GTGT và thuế TNCN theo doanh thu của hộ kinh doanh.

Lưu ý:

- Tra cứu thuế suất thuế GTGT tại Phụ lục I ban hành tại Thông tư số 69/2025/TT-BTC;

- Tra cứu thuế suất thuế TNCN tại Phụ lục ban hành kèm theo Nghị định 253/2026/NĐ-CP.

|

Ngành nghề kinh doanh

|

Thuế GTGT

|

Thuế TNCN

|

|

1. Phân phối, cung cấp hàng hóa

|

- Bán buôn, bán lẻ hàng hóa bao gồm các khoản thưởng, hoa hồng, chiết khấu thanh toán được hưởng… khi phân phối, cung cấp hàng hóa

|

1%

|

0,5%

|

- Bán buôn, bán lẻ hàng hóa bao gồm các khoản thưởng, hoa hồng, chiết khấu thanh toán được hưởng… khi phân phối, cung cấp hàng hóa thuộc diện không chịu thuế GTGT hoặc chịu thuế GTGT 0% hoặc không phải khai thuế GTGT

|

0%

|

0,5%

|

|

2. Dịch vụ, xây dựng không bao thầu nguyên vật liệu

|

- Dịch vụ lưu trú, bốc xếp hàng hóa, kinh doanh bến bãi, bán vé, trông xe

- Dịch vụ bưu chính, may đo, giặt là, cắt tóc, gội đầu

- Dịch vụ massage, tắm hơi, bi-a, internet, game, karaoke, vũ trường

- Dịch vụ tư vấn luật, tài chính, kế toán, kiểm toán, làm thủ tục về thuế, làm thủ tục hải quan

- Dịch vụ quảng cáo, xử lý dữ liệu, cho thuê thiết bị điện tử

- Dịch vụ hỗ trợ cho văn phòng, hỗ trợ hoạt động kinh doanh khác

- Dịch vụ sửa chữa máy vi tính, sửa chữa đồ dùng gia đình

- Dịch vụ tư vấn, dịch vụ thiết kế, giám sát thi công xây dựng cơ bản

- Xây dựng, lắp đặt (không bao thầu nguyên liệu, vật liệu)

|

5%

|

2%

|

- Cung cấp dịch vụ thuộc diện không chịu thuế GTGT hoặc chịu thuế GTGT 0% hoặc không phải khai thuế GTGT (dịch vụ y tế, khám chữa bệnh, dịch vụ xuất khẩu, dịch vụ phần mềm…)

|

0%

|

2%

|

- Cho thuê tài sản (nhà, đất, cửa hàng, kho, xưởng, máy móc,…)

- Sản phẩm, dịch vụ nội dung thông tin số: giải trí, trò chơi điện tử, phim số, sảnh số, nhạc số, quảng cáo số

|

5%

|

5%

|

- Kinh doanh đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp

|

0%

|

5%

|

|

3. Vận tải, sản xuất, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu

|

- Gia công, sản xuất, chế biến sản phẩm

- Khai thác, chế biến khoáng sản

- Vận tải hàng hóa/hành khách

- Dịch vụ kèm theo hoạt động bán hàng hóa như: bảo dưỡng, đào tạo, chuyển giao công nghệ sử dụng sản phẩm

- Dịch vụ ăn uống

- Dịch vụ bảo dưỡng, sửa chữa máy móc thiết bị, phương tiện giao thông và xe có động cơ khác

- Xây dựng, lắp đặt có bao thầu nguyên liệu vật liệu

- Hoạt động kinh doanh khác thuộc đối tượng tính thuế GTGT theo phương pháp khấu trừ với mức thuế GTGT 10%

|

3%

|

1,5%

|

- Các hoạt động trên mà không thuộc diện phải chịu thuế GTGT hoặc chịu thuế GTGT 0%, không phải khai thuế GTGT

|

0%

|

1,5%

|

|

4. Hoạt động kinh doanh khác

|

- Sản xuất sản phẩm, dịch vụ thuộc đối tượng phải tính thuế GTGT theo phương pháp khấu trừ với thuế suất GTGT là 5%

- Hoạt động kinh doanh khác chưa được liệt kê ở các mục nêu trên

|

2%

|

1%

|

Xem chi tiết:

>> Dịch vụ kế toán thuế hộ kinh doanh;

>> Mức thuế suất của hộ kinh doanh cá thể - Theo từng ngành nghề;

>> Cách tính thuế hộ kinh doanh cá thể theo phương pháp kê khai;

>> Hướng dẫn hộ kinh doanh đăng ký sử dụng hóa đơn từ máy tính tiền.

Trên đây là các loại thuế và cách tính thuế mà hộ kinh doanh cá thể phải nộp từ 2026. Nếu bạn cần tư vấn thêm thông tin hoặc đang quan tâm đến dịch vụ kế toán hộ kinh doanh của Anpha, có thể gọi ngay cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ tư vấn kịp thời.

Một số câu hỏi liên quan đến thuế của hộ kinh doanh cá thể

1. Các loại thuế hộ kinh doanh cá thể phải nộp là gì?

Từ năm 2026, hộ kinh doanh phải nộp 2 loại thuế chính là: thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN). Ngoài ra, hộ kinh doanh cá thể còn có thể phải nộp thuế bảo vệ môi trường, thuế tài nguyên… nếu kinh doanh hàng hóa thuộc đối tượng chịu thuế của các luật này.

2. Cách tính thuế đối với hộ kinh doanh nhóm 2 (1 tỷ đồng < doanh thu ≤ 3 tỷ đồng)?

Cách tính thuế GTGT:

|

Thuế GTGT phải nộp

|

=

|

Doanh thu tính thuế

|

x

|

Tỷ lệ % thuế GTGT theo ngành

|

Cách tính thuế TNCN:

Hộ kinh doanh nhóm 2 được lựa chọn 1 trong 2 cách tính thuế sau:

➧ Cách 1:

- Xác định bằng thu nhập tính thuế x Thuế suất (tính thuế theo tiền lãi);

- Áp dụng cho hộ kinh doanh, cá nhân kinh doanh xác định được chi phí đầu vào.

|

Thuế TNCN phải nộp

|

=

|

(Doanh thu bán hàng - Chi phí sản xuất/kinh doanh)

|

x

|

15%

|

➧ Cách 2:

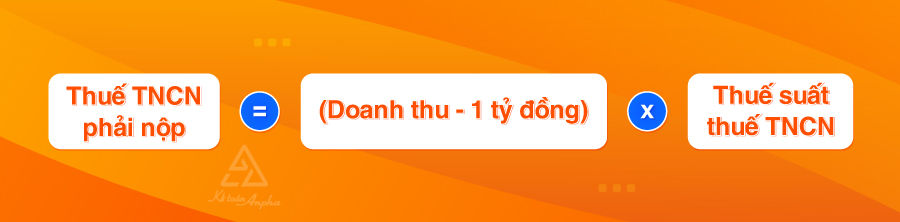

- Xác định bằng doanh thu tính thuế x Thuế suất thuế TNCN (tính thuế trên doanh thu vượt);

- Áp dụng cho hộ kinh doanh, cá nhân kinh doanh không xác định được chi phí đầu vào.

|

Thuế TNCN phải nộp

|

=

|

(Doanh thu - 1 tỷ đồng)

|

x

|

Thuế suất thuế TNCN

|

3. Từ năm 2026, hộ kinh doanh, cá nhân kinh doanh nào được miễn thuế?

Từ năm 2026, hộ kinh doanh, cá nhân kinh doanh hàng hóa, dịch vụ có doanh thu hằng năm từ 1 tỷ đồng trở xuống được miễn thuế TNCN và thuế GTGT.

4. Cách tính thuế GTGT và thuế TNCN cho hộ kinh doanh nhóm 3 như thế nào?

Đối với hộ kinh doanh có doanh thu thuộc nhóm 3 (3 tỷ đồng < Doanh thu ≤ 50 tỷ đồng), cách tính thuế GTGT và thuế TNCN như sau:

- Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT theo ngành;

- Số thuế TNCN phải nộp = (Doanh thu bán hàng - Chi phí sản xuất kinh doanh) x 17%.

5. Hộ kinh doanh thuộc nhóm 1 (doanh thu ≤ 1 tỷ đồng) có phải khai báo doanh thu không?

Có. Hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống được miễn thuế TNCN và thuế GTGT nhưng vẫn phải thông báo doanh thu cho cơ quan thuế quản lý chậm nhất là ngày 31/01 năm sau.

Riêng đối với HKD mới thành lập năm 2026 có doanh thu từ 1 tỷ đồng trở xuống phải thực hiện thông báo doanh thu cho cơ quan thuế 2 lần, vào ngày 31/07/2026 và ngày 31/01/2027.

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.