Hộ kinh doanh theo phương pháp kê khai, hộ kinh doanh kê khai thuế như thế nào? Mức thuế hộ kinh doanh kê khai và cách kê khai thuế hộ kinh doanh 2026.

I. Căn cứ pháp lý

- Căn cứ tại Điều 10 Nghị quyết 198/2025/QH15;

- Căn cứ vào Điều 7 Luật Thuế thu nhập cá nhân 2025 và Điều 12 Luật Thuế giá trị gia tăng 2024 quy định cách tính thuế TNCN và thuế GTGT cho hộ kinh doanh, cá nhân kinh doanh;

- Căn cứ tại Điều 3, Điều 4 Nghị định 68/2026/NĐ-CP quy định phương pháp tính thuế của hộ kinh doanh, cá nhân kinh doanh;

- Căn cứ vào Chương III Nghị định 68/2026/NĐ-CP về việc kê khai, tính thuế, khấu trừ thuế, nộp thuế, sử dụng hóa đơn điện tử của hộ kinh doanh, cá nhân kinh doanh;

- Căn cứ vào Điều 1 Nghị định 141/2026/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 68/2026/NĐ-CP ngày 05/03/2026;

- Căn cứ vào Thông tư 152/2025/TT-BTС hướng dẫn kế toán cho các hộ, cá nhân kinh doanh.

>> Xem thêm: Hướng dẫn kế toán hộ kinh doanh theo Thông tư 152.

II. Nộp thuế theo phương pháp kê khai là gì?

Nộp thuế theo phương pháp kê khai là hình thức mà người nộp thuế (cá nhân hoặc hộ kinh doanh) thực hiện cả 2 việc sau:

- Tự xác định số thuế phải nộp dựa trên hoạt động thực tế phát sinh, sau đó lập tờ khai và nộp cho cơ quan thuế theo kỳ (tháng, quý);

- Tự nộp tiền thuế vào ngân sách nhà nước và chịu trách nhiệm về tính chính xác của số liệu đã kê khai.

Phương pháp này yêu cầu người nộp thuế phải có đầy đủ hóa đơn, chứng từ và sổ sách kế toán, thường áp dụng đối với các hộ kinh doanh quy mô lớn, giúp phản ánh đúng nghĩa vụ thuế theo thực tế nhưng cũng đòi hỏi tính tuân thủ cao để tránh rủi ro bị truy thu và xử phạt.

Xem thêm:

>> So sánh hộ kinh doanh nộp thuế phương pháp khoán & kê khai;

>> Cách tra cứu trạng thái phương pháp tính thuế hộ kinh doanh;

>> Các loại thuế hộ kinh doanh phải nộp.

III. Trường hợp cá nhân, hộ kinh doanh nộp thuế theo phương pháp kê khai

Từ năm 2026, theo quy định mới của pháp luật thuế, toàn bộ cá nhân và hộ kinh doanh đều chuyển sang nộp thuế theo phương pháp kê khai thay vì áp dụng hình thức thuế khoán như trước đây, tức là:

- Tự xác định doanh thu thực tế;

- Tự tính số thuế phải nộp và thực hiện kê khai với cơ quan thuế.

Đối tượng nộp thuế theo phương pháp kê khai bao gồm tất cả hộ kinh doanh, cá nhân kinh doanh phát sinh hoạt động sản xuất kinh doanh, không phân biệt quy mô lớn hay nhỏ.

Lưu ý:

Việc có phải nộp thuế hay không sẽ căn cứ vào doanh thu thực tế trong năm. Cụ thể:

- Trường hợp doanh thu từ 1 tỷ đồng/năm trở xuống thì không phải nộp thuế, nhưng vẫn phải xác định và kê khai theo quy định;

- Trường hợp doanh thu trên 1 tỷ đồng/năm thì phải kê khai và nộp thuế GTGT, thuế TNCN theo cơ chế mới;

- Ngoài ra, từ năm 2026, người kinh doanh còn phải tuân thủ 2 điều sau:

- Tự xác định mình có thuộc diện chịu thuế hay không dựa trên doanh thu thực tế;

- Có trách nhiệm lưu trữ dữ liệu, hóa đơn điện tử và cung cấp thông tin cho cơ quan thuế khi cần thiết, thể hiện rõ nguyên tắc “tự khai - tự nộp - tự chịu trách nhiệm” trong quản lý thuế hiện đại.

|

Tóm lại:

Từ 2026, tất cả hộ và cá nhân kinh doanh đều thuộc diện kê khai thuế, chỉ khác nhau ở việc có phát sinh nghĩa vụ nộp thuế hay không tùy theo mức doanh thu thực tế.

|

Xem thêm:

>> Cẩm nang thuế hộ kinh doanh 2026;

>> Hộ kinh doanh nhỏ lẻ có phải nộp thuế không;

>> Các trường hợp hộ kinh doanh được miễn thuế 2026;

>> Bỏ thuế khoán hộ kinh doanh tính thuế hộ kinh doanh thế nào;

IV. Cách tính thuế hộ kinh doanh kê khai, hộ kê khai nộp thuế như thế nào?

Theo các quy định mới hiện nay thì có thể chia hộ, cá nhân kinh doanh thành 4 nhóm căn cứ theo doanh thu năm để áp dụng phương pháp tính thuế phù hợp.

Cách tính thuế hộ kinh doanh kê khai 2026 mới chi tiết đối với 4 nhóm cá nhân kinh doanh, hộ kinh doanh (HKD) như sau:

➤ Nhóm 1: Doanh thu từ 1 tỷ đồng trở xuống

|

Nghĩa vụ thuế

|

Chi tiết

|

|

Thuế GTGT

|

Không chịu thuế

|

|

Thuế TNCN

|

Không phải nộp thuế

|

|

Kê khai - nộp thuế

|

- Thông báo doanh thu 1 lần trước ngày 31/01 của năm tiếp theo

- Từ năm 2026: Kê khai 2 lần/năm (ngày 31/07/2026 và ngày 31/01/2027)

- Trường hợp phát sinh doanh thu thực tế trên 1 tỷ đồng: Kê khai và nộp thuế từ quý phát sinh doanh thu trên 1 tỷ đồng

|

|

Hóa đơn điện tử

|

Không bắt buộc nhưng khuyến khích dùng hóa đơn điện tử có mã

|

|

Chế độ kế toán

|

Ghi chép sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD)

|

➤ Nhóm 2: Doanh thu trên 1 tỷ đến dưới 3 tỷ đồng

|

Nghĩa vụ thuế

|

Chi tiết

|

|

Thuế GTGT

|

- Phương pháp tính thuế trực tiếp trên doanh thu

- Doanh thu x Tỷ lệ thuế GTGT theo ngành nghề

|

|

Thuế TNCN

|

- Cách 1 tính theo doanh thu: (Doanh thu - Ngưỡng chịu thuế trên 1 tỷ đồng/năm) x Thuế suất thuế TNCN

- Cách 2 tính theo thu nhập: (Doanh thu - Chi phí) x Thuế suất 15%

|

|

Kê khai - nộp thuế

|

- Thuế GTGT và thuế TNCN: Theo quý

- Trường hợp nộp thuế TNCN trên thu nhập tính thuế (TNTT): Khai tạm nộp thuế TNCN theo quý cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/03 của năm tiếp theo)

|

|

Hóa đơn điện tử

|

Bắt buộc

|

|

Chế độ kế toán

|

- Trường hợp 1: Nộp thuế GTGT, thuế TNCN theo tỷ lệ % trên doanh thu: Sổ doanh thu, bán hàng hóa, dịch vụ (mẫu số S2a-HKD)

- Trường hợp 2: Nộp thuế GTGT theo % trên doanh thu và thuế TNCN trên thu nhập tính thuế bao gồm 4 sổ:

- Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2b-HKD)

- Sổ chi tiết doanh thu, chi phí (mẫu số S2c-HKD)

- Sổ chi tiết vật liệu, CCDC, sản phẩm, hàng hóa (mẫu số S2d-HKD)

- Sổ chi tiết tiền (mẫu số S2e-HKD)

|

➤ Nhóm 3: Doanh thu trên 3 tỷ đến 50 tỷ đồng

|

Nghĩa vụ thuế

|

Chi tiết

|

|

Thuế GTGT

|

- Phương pháp tính thuế trực tiếp trên doanh thu

- Doanh thu x Tỷ lệ thuế GTGT theo ngành nghề

|

|

Thuế TNCN

|

(Doanh thu - Chi phí) x Thuế suất 17%

|

|

Kê khai - nộp thuế

|

- Thuế GTGT: Theo quý

- Thuế TNCN: Tính tạm nộp theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/03 năm tiếp theo)

|

|

Hóa đơn điện tử

|

Bắt buộc

|

|

Chế độ kế toán

|

Gồm 4 sổ:

- Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2b-HKD)

- Sổ chi tiết doanh thu, chi phí (mẫu số S2c-HKD)

- Sổ chi tiết vật liệu, CCDC, sản phẩm, hàng hóa (mẫu số S2d-HKD)

- Sổ chi tiết tiền (mẫu số S2e-HKD)

|

➤ Nhóm 4: Doanh thu trên 50 tỷ đồng

|

Nghĩa vụ thuế

|

Chi tiết

|

|

Thuế GTGT

|

- Phương pháp tính thuế trực tiếp trên doanh thu

- Doanh thu x Tỷ lệ thuế GTGT theo ngành nghề

|

|

Thuế TNCN

|

(Doanh thu - Chi phí) x Thuế suất 20%

|

|

Kê khai - nộp thuế

|

- Thuế GTGT: Theo tháng

- Thuế TNCN: Tính tạm nộp theo tháng trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/03 năm tiếp theo)

|

|

Hóa đơn điện tử

|

Bắt buộc

|

|

Chế độ kế toán

|

Gồm 4 sổ:

- Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2b-HKD)

- Sổ chi tiết DT, chi phí (mẫu số S2c-HKD)

- Sổ chi tiết vật liệu, CCDC, sản phẩm, hàng hóa (mẫu số S2d-HKD)

- Sổ chi tiết tiền theo (mẫu số S2e-HKD)

|

Lưu ý:

Đối với công thức tính thuế GTGT và thuế TNCN của 3 nhóm có doanh thu trên 1 tỷ:

- Với thuế GTGT: Không bao gồm trường hợp cho thuê BĐS: Doanh thu x 5%;

- Với thuế TNCN: Không bao gồm trường hợp cho thuê BĐS: (Doanh thu - 1 tỷ) x 5%.

TẢI MIỄN PHÍ:

>> Sổ doanh thu bán hàng hóa, dịch vụ - Mẫu S1a-HKD, S2a-HKD, S2b-HKD;

>> Sổ chi tiết doanh thu, chi phí - Mẫu số S2c-HKD;

>> Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa - Mẫu số S2d-HKD;

>> Sổ chi tiết tiền - Mẫu số S2e-HKD.

>> Hướng dẫn cách tính thuế hộ kinh doanh nhỏ lẻ - từ 01/01/2026;

>> 7 loại sổ sách kế toán cho hộ kinh doanh và cá nhân kinh doanh;

>> Hộ kinh doanh tạp hóa có phải dùng hóa đơn từ máy tính tiền.

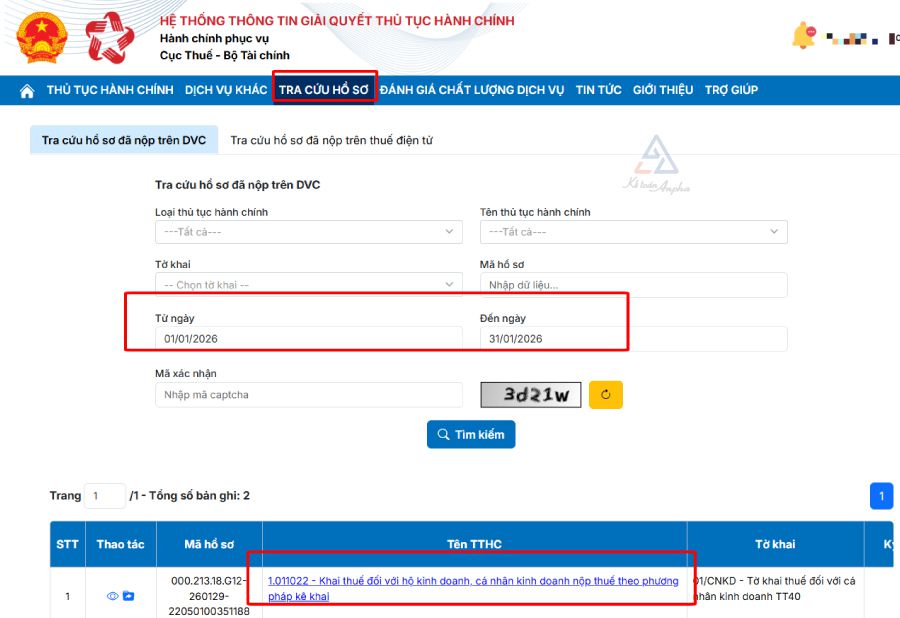

V. Hướng dẫn khai thuế hộ kinh doanh trên dịch vụ công

Theo tiểu mục 2 Mục 1 Quyết định 3389/QĐ-BTC năm 2025 quy định đảm bảo các hộ kinh doanh, cá nhân kinh doanh áp dụng phương pháp tự kê khai, tự nộp thuế kể từ ngày 01/01/2026.

Sau đây là cách khai thuế hộ và cá nhân kinh doanh online năm 2026.

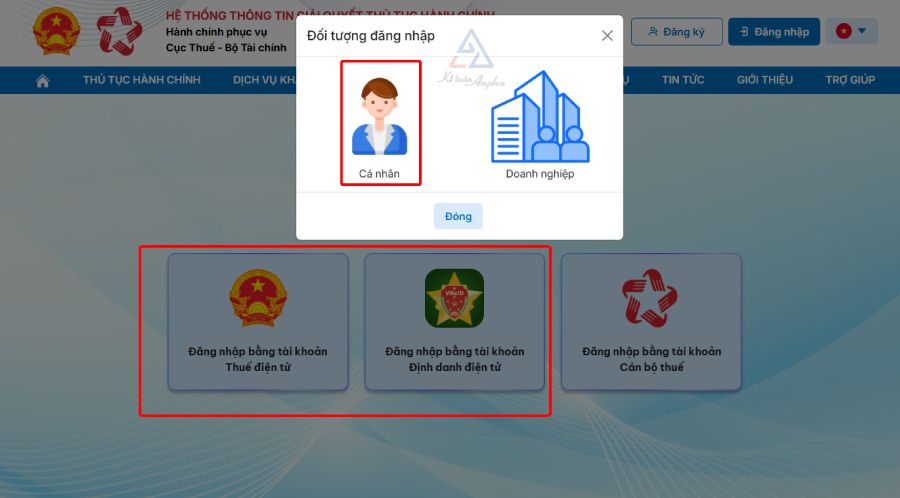

➤ Bước 1: Truy cập trang web Hệ thống thông tin giải quyết thủ tục hành chính trên dịch vụ công tại đường link https://dichvucong.gdt.gov.vn/tthc/homelogin và đăng nhập vào tài khoản hoặc đăng ký mới nếu chưa có tài khoản.

Hộ kinh doanh lựa chọn đăng nhập bằng 1 trong 2 cách:

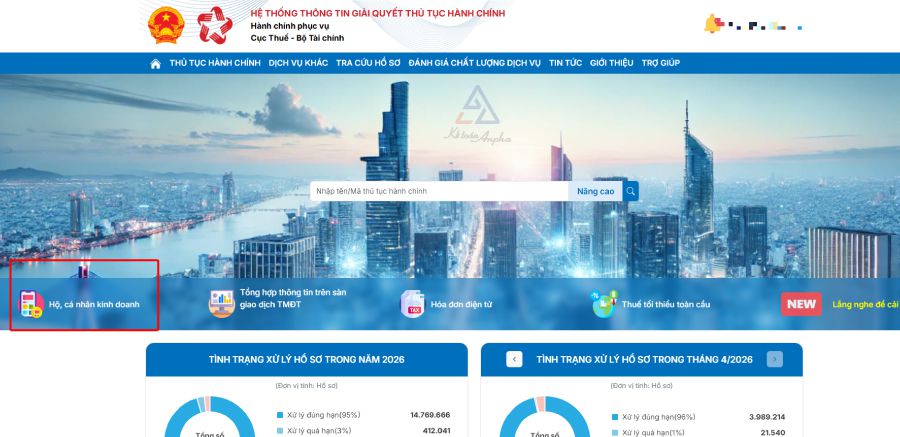

➤ Bước 2: Chọn hộ, cá nhân kinh doanh;

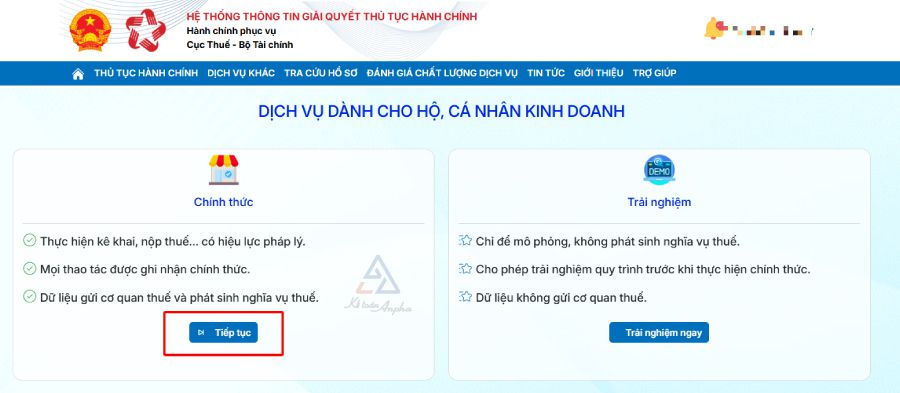

Hệ thống hiển thị 2 lựa chọn, bấm “Tiếp tục” ở bên dịch vụ cho HKD, cá nhân chính thức.

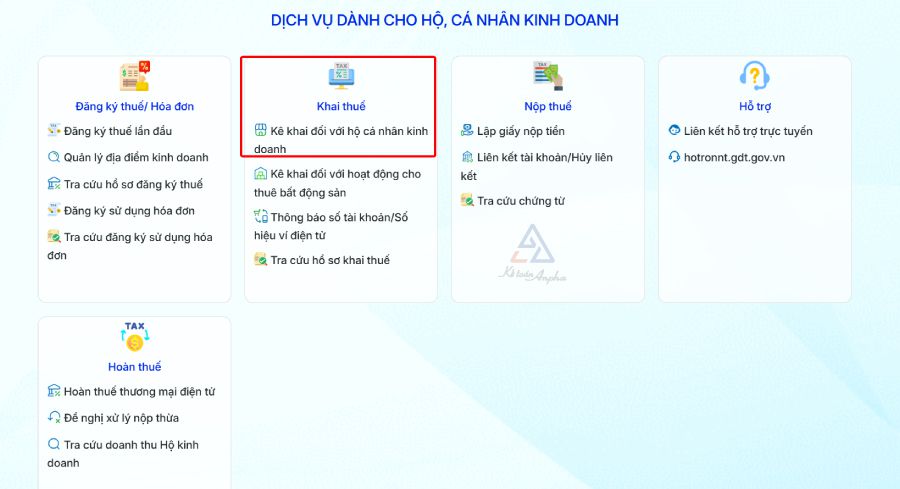

➤ Bước 3: Đối với hộ kinh doanh nộp thuế theo phương pháp kê khai, lựa chọn “Khai thuế” ➜ “Kê khai đối với hộ cá nhân kinh doanh”;

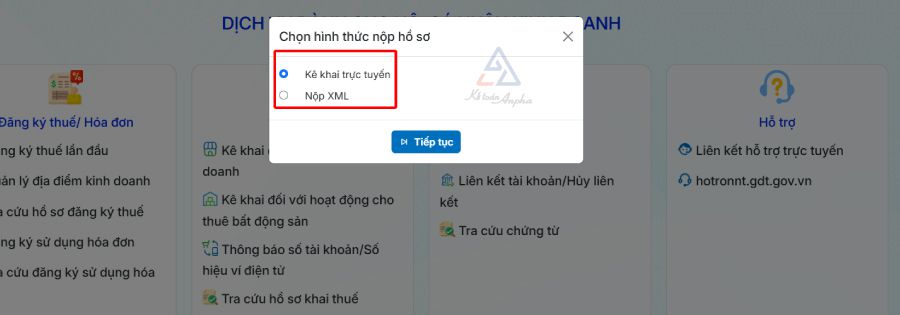

➤ Bước 4: Lựa chọn hình thức nộp hồ sơ thuế: bấm chọn “Kê khai trực tuyến” hoặc là “Nộp XML” sau đó bấm “Tiếp tục”;

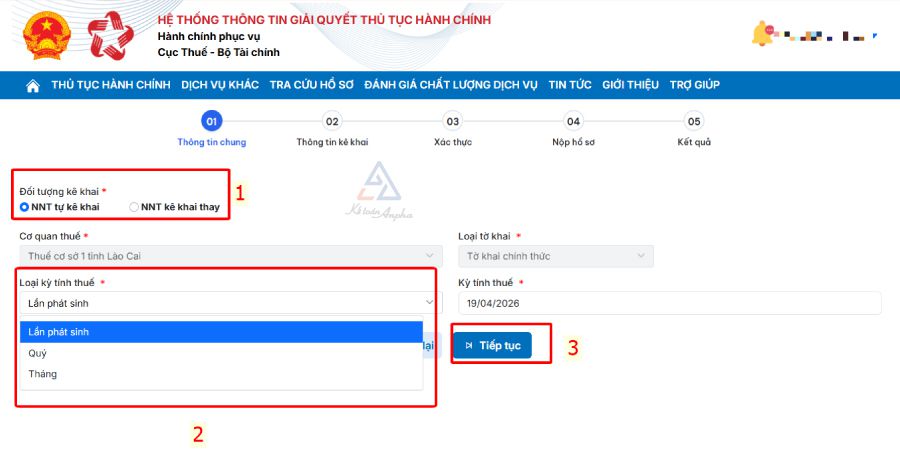

➤ Bước 5: Chọn kê khai trực tiếp thì cần chọn địa điểm kinh doanh cần kê khai;

Sau đó chọn “Đối tượng kê khai” và “Loại kỳ tính thuế” căn cứ theo cách tính thuế HKD đã nêu bên trên để lựa chọn đúng theo quy định.

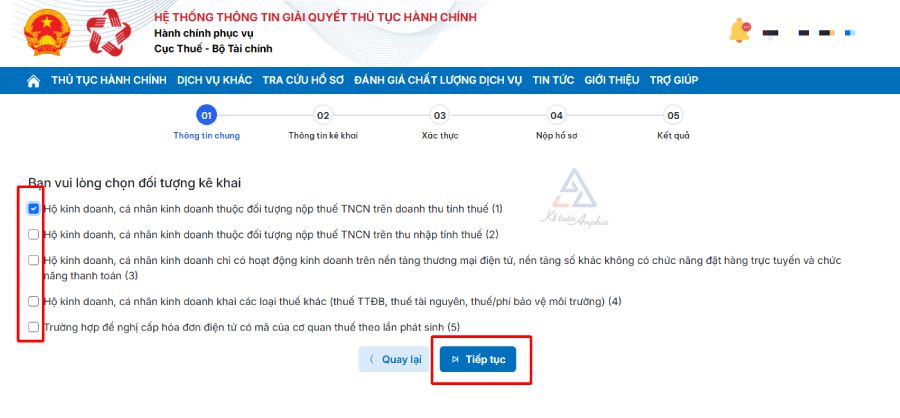

➤ Bước 6: Chọn đối tượng kê khai phù hợp với loại hình hộ cá nhân kinh doanh;

Sau khi lựa chọn địa điểm kinh doanh thực hiện kê khai doanh thu theo từng ngành nghề tương ứng với hộ cá nhân đang kinh doanh hoạt động.

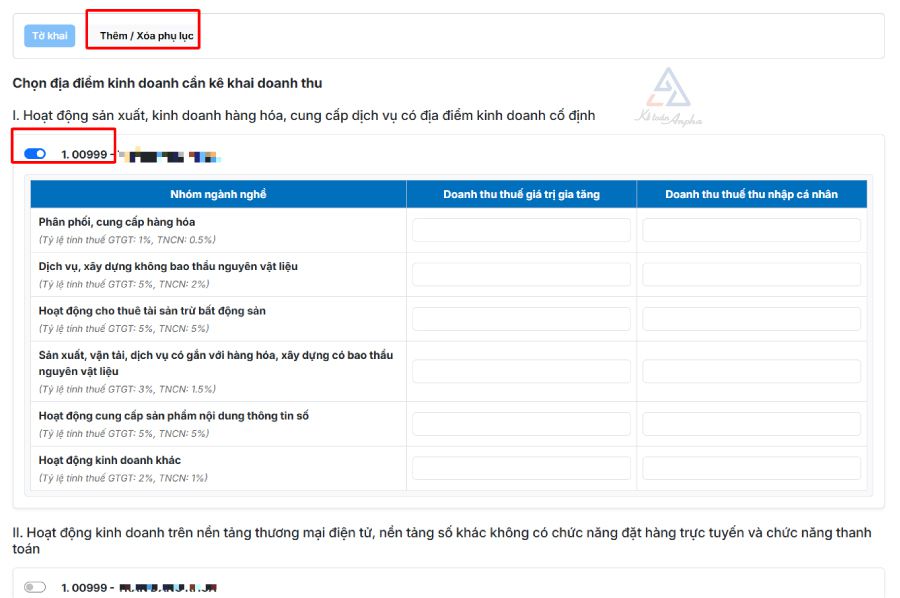

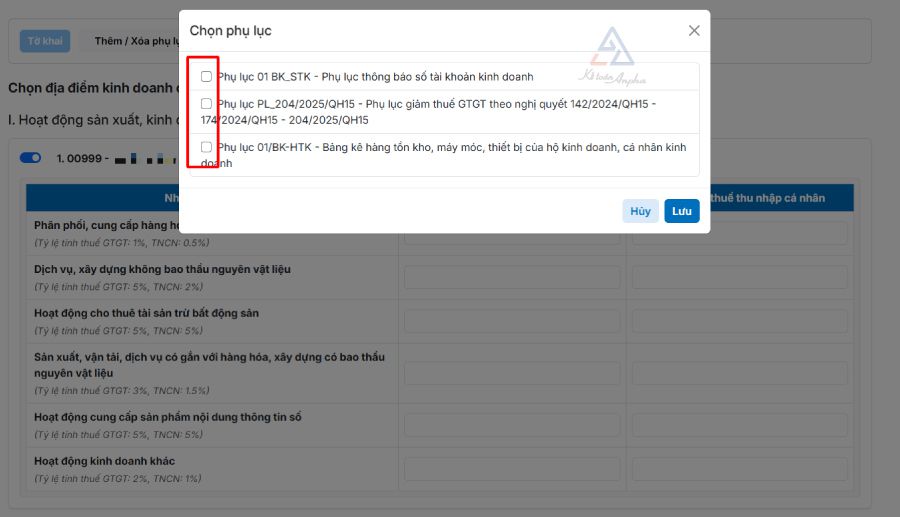

➤ Bước 7: Lựa chọn phụ lục kê khai phù hợp;

Lưu ý:

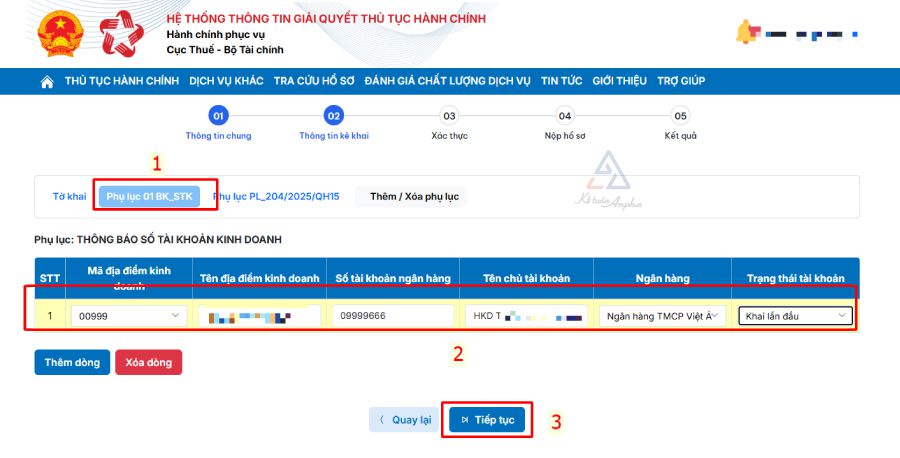

1) Đối với phụ lục 01 BK_STK: Bắt buộc kê khai để đính kèm thông tin về số tài khoản ngân hàng của các hộ cá nhân kinh doanh đã đăng ký với ngân hàng đứng tên hộ kinh doanh.

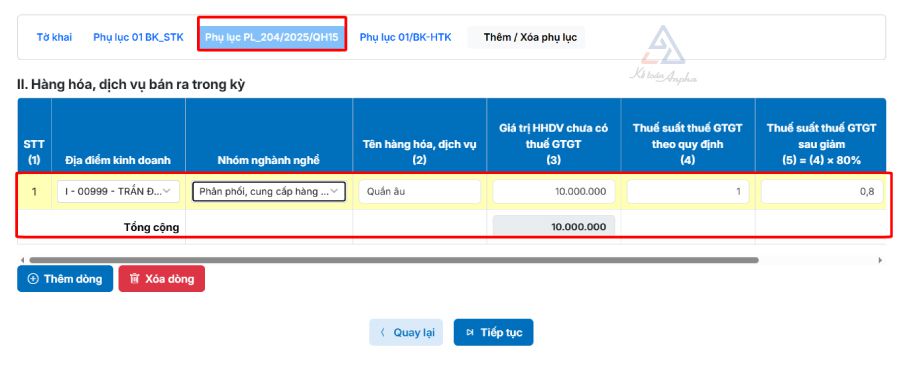

2) Đối với phụ lục PL_204/2025/QH15:

- Là phụ lục giảm thuế với các mặt hàng, dịch vụ được quy định hướng dẫn tại Nghị quyết 204/2025/QH15 và Nghị định 174/2025/NĐ-CP áp dụng từ ngày 01/07/2025 đến hết ngày 31/12/2026;

- Đối với các hộ cá nhân kinh doanh có các mặt hàng, dịch vụ được giảm thuế thì sẽ kê khai đầy đủ vào phụ lục này.

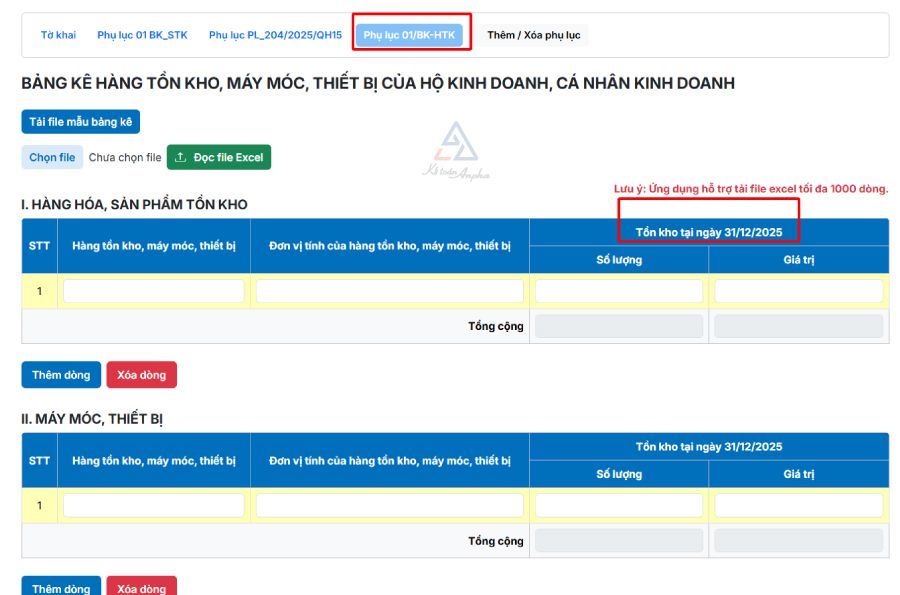

3) Đối với phụ lục 01/BK-HTK:

- Là việc mà hộ kinh doanh, cá nhân kinh doanh lập và gửi bảng kê hàng tồn kho, máy móc, thiết bị được căn cứ theo Khoản 4 Điều 18 tại Nghị định số 68/2026/NĐ-CP;

- HKD và cá nhân kinh doanh thực hiện xác định, ghi nhận giá trị hàng tồn kho, máy móc, thiết bị đang phục vụ hoạt động sản xuất và kinh doanh tại ngày 31/12/2025 để làm căn cứ xác định chi phí được trừ khi tính thuế TNCN cho kỳ tính thuế năm 2026 trong trường hợp:

- Năm 2025 nộp thuế theo phương pháp khoán hoặc phương pháp kê khai thuế có mức doanh thu từ 3 tỷ đồng trở lên

- Từ năm 2026 lựa chọn nộp thuế TNCN theo phương pháp thu nhập tính thuế nhân (x) thuế suất.

- HKD và cá nhân kinh doanh làm tiếp các việc sau:

- Lập bảng kê hàng tồn kho, máy móc, thiết bị theo mẫu do Bộ Tài chính quy định;

- Lưu giữ tại nội bộ của HKD, cá nhân kinh doanh;

- Gửi 1 bản điện tử cùng hồ sơ khai thuế quý 1/2026 đối với trường hợp khai thuế theo quý hoặc chậm nhất là ngày 20/04/2026 đối với trường hợp khai thuế theo tháng.

➤ Bước 8: Sau khi khai xong chọn “Hoàn thành”, nhập mã OTP được gửi về số điện thoại hoặc email đã đăng ký với cơ quan thuế để nộp tờ khai lên hệ thống thuế;

➤ Bước 9: Sau khi hoàn thành người nộp thuế cần theo dõi kiểm tra lại tờ khai đã nộp được cơ quan thuế phê duyệt thành công chưa.

Ngoài cách trên, cá nhân và hộ kinh doanh nộp thuế theo phương pháp kê khai có thể thực hiện trực tiếp trên điện thoại thông qua ứng dụng eTax Mobile. Tham khảo hướng dẫn tại bài viết: Cách kê khai thuế hộ kinh doanh trên eTax Mobile.

Hoặc để tiết kiệm thời gian hơn và hạn chế sai sót khi kê khai thuế, bạn có thể cân nhắc sử dụng dịch vụ khai thuế trọn gói của Anpha với chi phí chỉ từ 250.000 đồng/tháng.

>> Tham khảo thêm: Dịch vụ kê khai thuế hộ kinh doanh.

IV. Các câu hỏi liên quan đến hộ kinh doanh kê khai nộp thuế như thế nào

1. Hộ kinh doanh bán hàng trên sàn thương mại điện tử có phải nộp thuế không?

Căn cứ theo Nghị định 117/2025/NĐ-CP quy định từ ngày 01/07/2025, các tổ chức quản lý nền tảng giao dịch sàn thương mại điện tử có chức năng thanh toán trong và ngoài nước như là Shopee, Lazada… thì phải khấu trừ, kê khai và nộp thuế thay cho các hộ, cá nhân kinh doanh.

Đồng thời người bán phải tự thực hiện nghĩa vụ khai, nộp thuế GTGT, thuế TNCN và các loại thuế đặc biệt khác theo quy định pháp luật nếu:

- Nền tảng sàn giao dịch TMĐT không có chức năng thanh toán như kinh doanh online tự do trên các nền tảng Facebook, Zalo…;

- Người bán được thực hiện thanh toán bên ngoài không qua các nền tảng.

>> Tham khảo thêm: Kinh doanh bán hàng online có cần kê khai và đóng thuế không.

2. Từ năm 2026, hộ kinh doanh có đóng thuế môn bài không?

Theo Điều 10 Nghị quyết 198/2025/QH15 quy định sẽ xóa bỏ lệ phí môn bài đối với hộ cá nhân kinh doanh từ ngày 01/01/2026. Do đó, từ năm 2026, hộ kinh doanh, cá nhân kinh doanh sẽ chỉ cần nộp 2 loại thuế đó là thuế GTGT và thuế TNCN theo quy định pháp luật.

>> Tham khảo thêm: Quy định về thuế môn bài 2026.

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.

Lan Anh - Phòng Kế toán Anpha