Quy định về chứng từ khấu trừ thuế TNCN để làm gì, chứng từ khấu trừ thuế thu nhập cá nhân là gì? Thời điểm, cách lập chứng từ khấu trừ thuế TNCN điện tử.

I. Căn cứ pháp lý

II. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (TNCN) là khoản thuế trực thu, nghĩa là khoản tiền mà người nộp thuế (NNT) phải nộp được trích từ thu nhập từ tiền lương, tiền công hoặc các nguồn thu nhập khác như: đầu tư vốn, thu nhập chuyển nhượng vốn, trúng thưởng, bản quyền, nhượng quyền thương mại.

>> Tham khảo thêm: Cách tính thuế thu nhập cá nhân từ tiền lương, tiền công.

III. Khấu trừ thuế TNCN là gì? Chứng từ khấu trừ thuế TNCN là gì?

Theo Khoản 1 và Khoản 2 Điều 25 Thông tư 111/2013/TT-BTC quy định: “Khấu trừ thuế là việc tổ chức, cá nhân chi trả thu nhập thực hiện tính trừ số thuế TNCN phải nộp vào thu nhập của người lao động trước khi chi trả thu nhập”.

Chứng từ khấu trừ thuế thu nhập cá nhân (CTKTT) là một loại chứng từ, giấy tờ được lập theo mẫu đã đăng ký theo quy định, do tổ chức, cá nhân chi trả thu nhập cấp cho cá nhân bị khấu trừ thuế TNCN. Trường hợp cá nhân có ủy quyền quyết toán thuế TNCN cho doanh nghiệp thì không cấp chứng từ khấu trừ thuế TNCN.

Có thể bạn quan tâm:

>> Các khoản thu nhập không tính thuế thu nhập cá nhân TNCN;

>> Cách tính thuế thu nhập cá nhân và các khoản giảm trừ thuế TNCN.

IV. Chứng từ khấu trừ thuế TNCN để làm gì?

Việc sử dụng chứng từ khấu trừ thuế TNCN phục vụ cho rất nhiều mục đích khác nhau, thông thường bao gồm:

- Làm chứng từ chứng minh trong hồ sơ quyết toán thuế TNCN đối với trường hợp cá nhân trực tiếp quyết toán thuế với cơ quan thuế;

- Thể hiện được các khoản thu nhập chịu thuế, số thuế đã khấu trừ của người lao động. Từ đó cá nhân sẽ xác định được mình có phải đóng thêm thuế thu nhập cá nhân hay không.

Tham khảo thêm:

>> Hướng dẫn cá nhân tự quyết toán thuế TNCN trực tuyến;

>> Cách lập tờ khai quyết toán thuế TNCN trên eTax Mobile app;

>> Dịch vụ quyết toán thuế thu nhập cá nhân - Trọn gói từ 800.000 đồng.

V. Quy định về chứng từ khấu trừ thuế TNCN

1. Có bắt buộc cấp chứng từ khấu trừ thuế TNCN không?

Theo Điểm a Khoản 2 Điều 25 Thông tư số 111/2023/TT-BTC quy định tổ chức đã khấu trừ thuế thì bắt buộc phải cấp chứng từ khấu trừ thuế TNCN theo yêu cầu của cá nhân bị khấu trừ. Trừ trường hợp người lao động đã ủy quyền cho doanh nghiệp, công ty quyết toán thuế thì doanh nghiệp, công ty không cấp chứng từ khấu trừ thuế TNCN cho người lao động đó nữa.

>> Tham khảo thêm: Các trường hợp quyết toán thuế thu nhập cá nhân.

2. Khi nào phải cấp chứng từ khấu trừ thuế TNCN?

Theo Điểm b Khoản 2 Điều 25 Thông tư 111/2013/TT-BTC quy định một số trường hợp cụ thể mà doanh nghiệp phải cấp chứng từ khấu trừ thuế TNCN cho người lao động bao gồm:

➨ Trường hợp 1:

Đối với cá nhân không ký hợp đồng lao động (HĐLĐ) hoặc ký HĐLĐ dưới 3 tháng: Tổ chức, cá nhân chi trả thu nhập phải cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một CTKTT cho nhiều lần khấu trừ thuế trong một kỳ tính thuế khi người lao động yêu cầu.

Ví dụ:

Chị M ký hợp đồng dịch vụ với công ty Anpha từ tháng 10/2023 đến tháng 3/2024:

- Mỗi tháng chị M được Anpha thanh toán với số tiền là 4.000.000 đồng;

- Số tiền thuế TNCN = 4.000.000 x 10% = 400.000 đồng/tháng.

Như vậy, chị M có thể yêu cầu Anpha cấp chứng từ theo từng tháng hoặc theo từng kỳ tính thuế gồm:

- 1 chứng từ khấu trừ cho thu nhập và số thuế khấu trừ từ tháng 10/2023 đến tháng 12/2023;

- 1 chứng từ khấu trừ cho kỳ thuế từ tháng 1/2024 đến tháng 3/2024.

➨ Trường hợp 2:

Đối với cá nhân ký HĐLĐ từ 3 tháng trở lên: Tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một CTKTT trong một kỳ tính thuế.

Ví dụ:

Nhân viên A làm việc tại công ty Anpha có hợp đồng lao động thời hạn 1 năm (từ tháng 3/2023 đến hết tháng 2/2024). Vào thời điểm quyết toán thuế cho năm 2023, nhân viên A xét thuộc đối tượng phải quyết toán thuế trực tiếp với cơ quan thuế và yêu cầu công ty cấp chứng từ khấu trừ thuế TNCN. Trong trường hợp này Anpha sẽ cấp cho nhân viên A 2 chứng từ gồm:

- 1 chứng từ phản ánh số thuế đã khấu trừ từ tháng 3/2023 đến hết tháng 12/2023;

- 1 chứng từ cho thời gian từ tháng 1/2024 đến hết tháng 2/2024.

-------

Lưu ý:

Theo Công điện 72/CĐ-CT việc sử dụng chứng khấu trừ thuế TNCN điện tử được quy định rõ như sau:

- Đối với CTKTT điện tử hợp lệ đã lập trước ngày 01/06/2025: Ngừng sử dụng và chuyển sang sử dụng CTKTT điện tử mới theo quy định tại Nghị định 70/2025/NĐ-CP;

- Đối với CTKTT điện tử đã lập sai trước từ ngày 01/06/2025: Lập CTKTT mới thay thế chứng từ đã lập sai.

Tham khảo thêm:

>> Cách tính thuế TNCN đối với HĐLĐ trên 3 tháng và dưới 3 tháng;

>> Không được hủy hóa đơn điện tử sai sót - Từ ngày 01/06/2025.

>> Hướng dẫn cách xử lý, điều chỉnh hóa đơn điện tử viết sai.

3. Thời điểm lập chứng từ khấu trừ thuế TNCN

Theo Điều 31 Nghị định 123/2020/NĐ-CP quy định thời điểm lập chứng từ khấu trừ thuế TNCN là tại thời điểm tổ chức, cá nhân khấu trừ thuế TNCN của người lao động.

Ngoài ra, theo Khoản 17 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi Nghị định 123/2020/NĐ-CP) có hiệu lực từ ngày 01/06/2025 đã bổ sung như sau: Thời điểm ký số trên chứng từ khấu trừ thuế TNCN là tại thời điểm tổ chức khấu trừ thuế TNCN dùng chữ ký số để ký lên chứng từ khấu trừ thuế TNCN điện tử.

Tham khảo thêm:

>> Thời điểm tính thuế thu nhập cá nhân;

>> Ngày lập và ngày ký hóa đơn khác nhau dùng được không?

4. Những nội dung chính của chứng từ khấu trừ thuế TNCN

Theo quy định tại Khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP, chứng từ khấu trừ thuế TNCN cần phải có các nội dung sau:

- Tên chứng từ, mẫu số, ký hiệu, số thứ tự chứng từ khấu trừ thuế TNCN;

- Tên, địa chỉ, mã số thuế của doanh nghiệp trả thu nhập;

- Tên, địa chỉ, số điện thoại (bắt buộc), mã số thuế cá nhân của NNT (nếu NNT có mã số thuế);

- Các thông tin về CCCD/CMND/hộ chiếu, quốc tịch, cá nhân cư trú/không cư trú;

- Khoản thu nhập, khoản đóng BHXH bắt buộc, khoản từ thiện, nhân đạo, khuyến học, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ;

- Ngày, tháng, năm lập chứng từ khấu trừ thuế;

- Họ tên, chữ ký của tổ chức, cá nhân trả thu nhập, trường hợp sử dụng CTKTT điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

>> Có thể bạn quan tâm: Các mức lương đóng BHXH bắt buộc đối với người lao động.

VI. Hướng dẫn cách lập chứng từ khấu trừ thuế TNCN điện tử

Doanh nghiệp, tổ chức, cá nhân có thể thực hiện theo hướng dẫn lập chứng từ khấu trừ thuế TNCN điện tử dưới đây của Anpha:

➨ Bước 1: Truy cập vào phần mềm chứng từ khấu trừ thuế TNCN, chọn lập chứng từ mới;

➨ Bước 2: Điền các thông tin của chứng từ

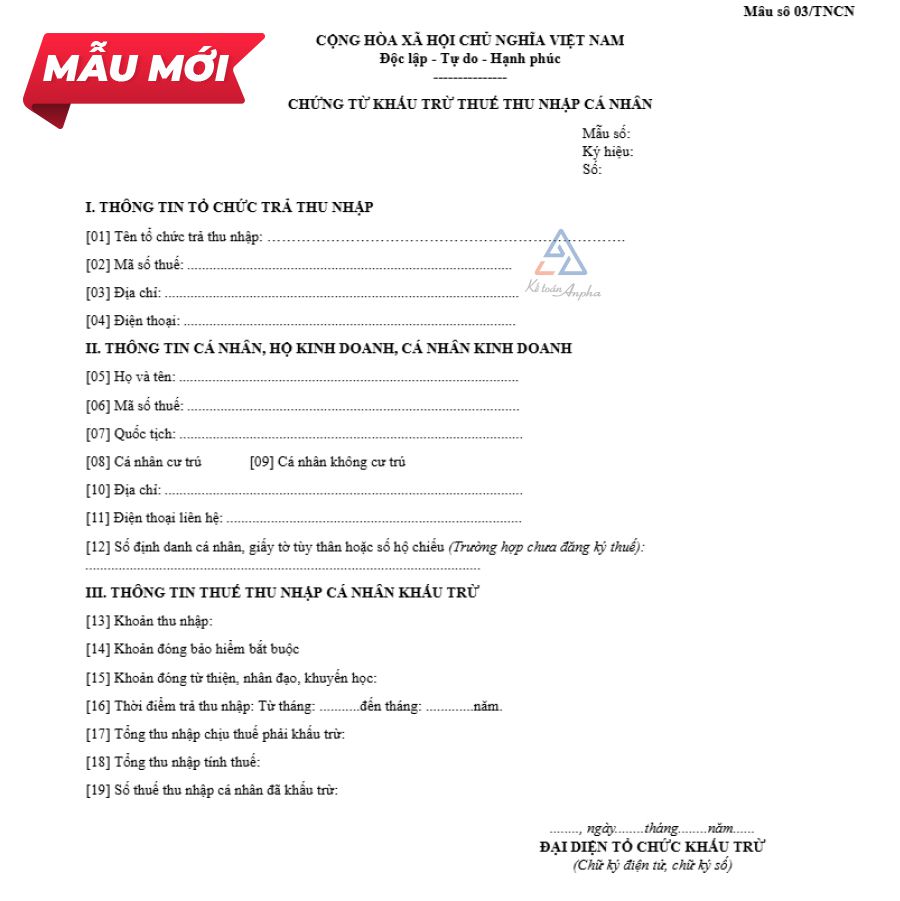

- B2.1 Tại phần “THÔNG TIN TỔ CHỨC/CÁ NHÂN TRẢ THU NHẬP”

- [01] Tên tổ chức trả thu nhập (bắt buộc): Điền thông tin tên công ty trả thu nhập;

- [02] Mã số thuế (bắt buộc): Điền thông tin mã số thuế công ty;

- [03] Địa chỉ (bắt buộc): Điền thông tin địa chỉ công ty;

- [04] Điện thoại (không bắt buộc): Điền số điện thoại liên hệ.

- B2.2 Tại phần “THÔNG TIN CÁ NHÂN, HỘ KINH DOANH, CÁ NHÂN KINH DOANH”

- [05] Họ và tên (bắt buộc): Điền tên ghi trên CCCD/thẻ căn cước/hộ chiếu;

- [06] Mã số thuế: Ghi đầy đủ mã số thuế của NNT;

- [07] Quốc tịch (bắt buộc): Điền quốc tịch của NNT (nếu là người Việt Nam thì để trống);

- [08, 09] Cá nhân cư trú: Tích chọn "Có" với trường hợp là cá nhân cư trú, tích chọn "Không" với trường hợp không phải cá nhân cư trú;

- [10] Địa chỉ: Ghi theo địa chỉ liên hệ của NNT;

- [11] Điện thoại liên hệ: Ghi theo số điện thoại liên hệ của cá nhân (bắt buộc);

- [12] Số định danh cá nhân, giấy tờ tùy thân hoặc số hộ chiếu (Trường hợp chưa đăng ký thuế): Ghi số định danh trên CCCD.

- B2.3 Tại phần “THÔNG TIN THUẾ THU NHẬP CÁ NHÂN KHẤU TRỪ”

- [13] Khoản thu nhập: Loại thu nhập cá nhân nhận được như thu nhập từ tiền lương, tiền công, từ đầu tư vốn…;

- [14] Khoản đóng bảo hiểm bắt buộc: Số tiền đóng BHXH bắt buộc của cá nhân trong thời gian làm việc ở công ty của kỳ tính thuế;

- [15] Khoản đóng từ thiện, nhân đạo, khuyến học: Ghi cụ thể các khoản đã đóng;

- [16] Thời điểm trả thu nhập: Là khoảng thời gian chi trả thu nhập cho cá nhân trong năm dương lịch;

- [17] Tổng thu nhập chịu thuế phải khấu trừ: Là tổng thu nhập đơn vị trả cho cá nhân trừ các khoản miễn thuế (chưa tính các khoản đóng góp và giảm trừ gia cảnh);

| Tổng thu nhập chịu thuế |

= |

Tổng thu nhập |

- |

Các khoản được miễn thuế |

- [18] Tổng thu nhập tính thuế: Là tổng thu nhập tính thuế của cá nhân sau khi đã trừ đi các khoản giảm trừ như giảm trừ gia cảnh, giảm trừ phụ thuộc;

| Tổng thu nhập tính thuế |

= |

Tổng thu nhập chịu thuế |

- |

Các khoản giảm trừ |

- [19] Số thuế TNCN đã khấu trừ: Số tiền thuế mà đơn vị đã khấu trừ của NNT.

Tham khảo thêm:

>> Các mức lương đóng BHXH bắt buộc đối với người lao động;

>> Cách tính thuế thu nhập cá nhân và các khoản giảm trừ thuế TNCN;

>> Các khoản thu nhập không tính thuế thu nhập cá nhân TNCN;

>> Cách đăng ký người phụ thuộc giảm trừ gia cảnh.

➨ Bước 3: Nhấn lưu, kiểm tra đối chiếu lại các thông tin trên chứng từ. Sau đó xuất chứng từ khấu trừ thuế TNCN và ký phát hành chứng từ.

Tham khảo chứng từ khấu trừ thuế TNCN điện tử mẫu mới và mẫu cũ sau đây.

Mẫu mới chứng từ khấu trừ thuế TNCN điện tử áp dụng từ ngày 01/06/2025

.jpg)

Mẫu cũ chứng từ khấu trừ thuế TNCN điện tử

>> Có thể bạn quan tâm: Hướng dẫn thủ tục mua chứng từ khấu trừ thuế TNCN.

VII. Các câu hỏi thường gặp về chứng từ khấu trừ thuế thu nhập cá nhân

1. Đối với lao động có thu nhập không đến mức phải nộp thuế TNCN, công ty không khấu trừ thuế TNCN thì công ty có phải cấp chứng từ khấu trừ thuế TNCN cho lao động này hay không?

Không. Do công ty không khấu trừ thuế TNCN nên không cần phải cấp chứng từ khấu trừ thuế TNCN cho trường hợp này. Trường hợp người lao động thuộc đối tượng phải trực tiếp quyết toán thuế TNCN với cơ quan thuế, thì công ty cấp cho người lao động thư xác nhận thu nhập của người lao động tại doanh nghiệp trong năm tính thuế.

>> Xem chi tiết: Mẫu thư xác nhận thu nhập.

2. Doanh nghiệp muốn cấp chứng từ khấu trừ thuế TNCN thì cần phải làm gì?

Theo quy định Thông tư 32/2025/TT-BTC hướng dẫn thực hiện Nghị định 70/2025/NĐ-CP, từ ngày 01/07/2025, doanh nghiệp phải ngừng sử dụng CTKTT điện tử đã thực hiện theo các quy định trước đây và chuyển sang áp dụng CTKTT điện tử theo quy định tại Nghị định số 70/2025/NĐ-CP.

Từ ngày 01/06/2025, doanh nghiệp muốn đăng ký CTKTT điện tử thì cần thực hiện các bước sau:

- Bước 1: Mua phần mềm chứng từ khấu trừ thuế TNCN điện tử

- Một số nhà cung cấp phổ biến hiện nay như: Viettel, BKAV, VNPT, SoftDreams...;

- Đối với CTKTT điện tử, doanh nghiệp cần đăng ký sử dụng qua Cổng thông tin điện tử của Tổng cục Thuế, Tổng cục Hải quan hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử;

- Sau khi hồ sơ đăng ký sử dụng CTKTT điện tử được cơ quan thuế chấp thuận, doanh nghiệp phải ngừng sử dụng chứng từ điện tử đã thực hiện theo các quy định cũ, tiêu hủy những chứng từ giấy còn tồn chưa sử dụng (nếu có) và có thể sử dụng mẫu chứng từ khấu trừ thuế điện tử theo quy định mới;

- Trường hợp có thay đổi thông tin đã đăng ký sử dụng chứng từ điện tử, doanh nghiệp cần thay đổi thông tin và gửi lại hồ sơ đăng ký cho cơ quan quản lý thuế xét duyệt.

- Bước 2: Đăng nhập vào phần mềm, chọn lập chứng từ mới và điền đầy đủ các thông tin;

- Bước 3: Lưu, kiểm tra đối chiếu lại các thông tin và ký điện tử chứng từ khấu trừ thuế TNCN;

- Bước 4: Cấp chứng từ khấu trừ thuế TNCN đã phát hành cho người lao động.

>> Xem chi tiết: Cách lập chứng từ khấu trừ thuế TNCN điện tử.

Như Quỳnh - Phòng Kế toán Anpha