Hướng dẫn kê khai thuế TNCN từ chuyển nhượng BĐS của cá nhân: cách tính thuế, thời điểm tính thuế, hồ sơ, thời hạn nộp, cách lập tờ khai thuế TNCN - Có ví dụ cụ thể.

I. Căn cứ pháp lý

- Nghị định số 125/2020/NĐ-CP;

- Thông tư số 111/2013/TT-BTC;

- Thông tư 92/2015/TT-BTC;

- Thông tư số 80/2021/TT-BTC;

- Bộ luật Hình sự số 100/2015/QH13;

- Bộ luật sửa đổi, bổ sung số 12/2017/QH14.

II. Cách kê khai thuế TNCN từ chuyển nhượng bất động sản của cá nhân

1. Cách tính thuế TNCN từ hoạt động chuyển nhượng bất động sản của cá nhân

Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản được xác định theo công thức:

|

Thuế thu nhập cá nhân phải nộp

|

=

|

Giá chuyển nhượng

|

x

|

Thuế suất (2%)

|

Trong đó: Giá chuyển nhượng là giá được ghi trên hợp đồng chuyển nhượng tại thời điểm chuyển nhượng BĐS (quyền sử dụng đất không có công trình xây dựng trên đất, quyền sử dụng đất có gắn với công trình xây dựng trên đất, quyền thuê đất, thuế mặt nước).

Lưu ý:

Trường hợp không ghi giá trên hợp đồng hoặc giá chuyển nhượng thấp hơn giá do Ủy ban nhân dân cấp tỉnh quy định thì giá chuyển nhượng là giá do Ủy ban nhân dân cấp tỉnh quy định tại thời điểm chuyển nhượng bất động sản.

2. Thời điểm tính thuế TNCN từ hoạt động chuyển nhượng bất động sản của cá nhân

- Trường hợp không có thỏa thuận bên mua nộp thuế thay cho bên bán thì thời điểm tính thuế TNCN là thời điểm hợp đồng chuyển nhượng BĐS có hiệu lực;

- Trường hợp có thỏa thuận bên mua nộp thuế thay cho bên bán thì thời điểm tính thuế TNCN là thời điểm bên mua làm thủ tục đăng ký quyền sở hữu, quyền sử dụng bất động sản;

- Trường hợp cá nhân nhận chuyển nhượng BĐS là nhà ở hình thành trong tương lai, quyền sử dụng đất gắn với công trình xây dựng tương lai thì thời điểm tính thuế là thời điểm cá nhân nộp hồ sơ khai thuế với cơ quan thuế.

3. Hồ sơ khai thuế TNCN từ hoạt động chuyển nhượng bất động sản của cá nhân

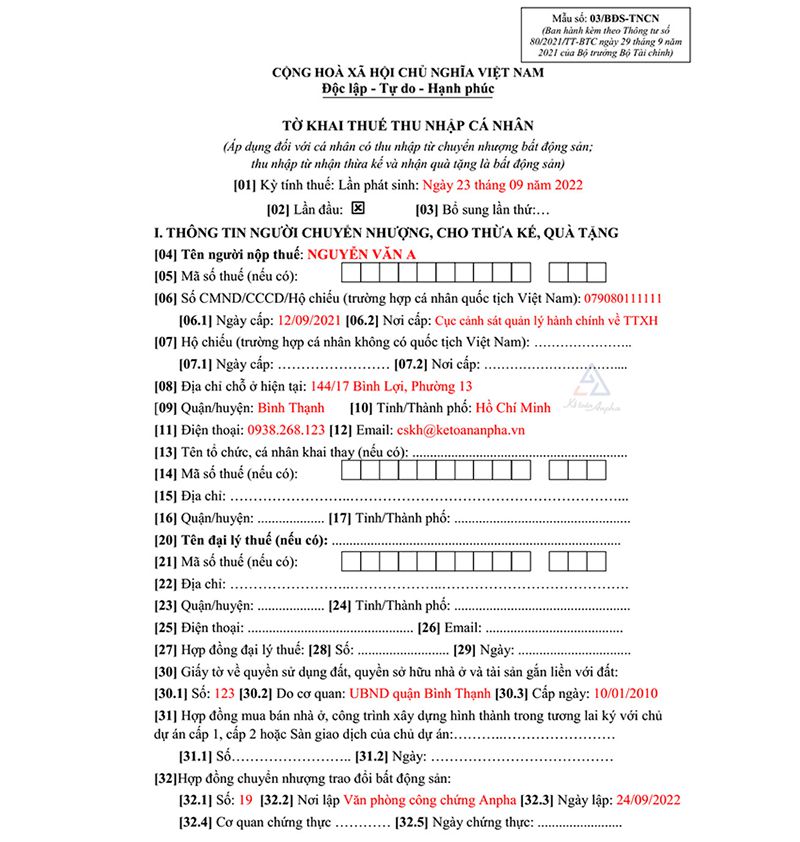

- Tờ khai thuế thu nhập cá nhân mẫu số 03/BĐS-TNCN theo Thông tư số 80/2021/TT-BTC;

- Bản sao giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà hoặc quyền sở hữu các công trình trên đất và cá nhân chuyển nhượng phải ký cam kết chịu trách nhiệm vào bản sao đó;

- Hợp đồng chuyển nhượng bất động sản. Trường hợp ủy quyền bất động sản thì kèm hợp đồng ủy quyền bất động sản (có công chứng);

- Các tài liệu chứng minh hoạt động góp vốn theo quy định của pháp luật (trong trường hợp chuyển nhượng bất động sản do cá nhân góp vốn vào doanh nghiệp nhưng tạm thời chưa tính nộp thuế thu nhập cá nhân);

- Trường hợp được miễn thuế thu nhập cá nhân khi chuyển nhượng phải kèm theo các giấy tờ chứng tờ chứng minh cá nhân thuộc đối tượng miễn thuế (chuyển nhượng giữa vợ chồng, cha mẹ đẻ với con đẻ, cha mẹ nuôi với con nuôi…; chuyển nhượng của cá nhân chỉ có duy nhất một nhà ở, một quyền sử dụng đất).

>> TẢI MIỄN PHÍ: Mẫu số 03/BĐS-TNCN.

4. Nơi nộp hồ sơ khai thuế TNCN từ hoạt động chuyển nhượng bất động sản của cá nhân

Căn cứ theo Khoản 5 Điều 21 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính, nơi nộp hồ sơ khai thuế TNCN từ hoạt động chuyển nhượng bất động sản được quy định như sau:

- Trường hợp nộp hồ sơ khai thuế cùng hồ sơ chuyển nhượng bất động sản tại bộ phận một cửa liên thông của Ủy ban nhân dân cấp huyện (quận, thị xã, thành phố trực thuộc tỉnh) hoặc Chi cục Thuế nơi chuyển nhượng bất động sản;

- Trường hợp cá nhân chuyển nhượng nhà ở, căn hộ, công trình xây dựng hình thành trong tương lai thì khai thuế, nộp thuế thu nhập cá nhân tại Chi cục Thuế nơi có công trình xây dựng hình thành trong tương lai.

5. Thời hạn nộp hồ sơ khai thuế TNCN từ hoạt động chuyển nhượng bất động sản của cá nhân

Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế (kể từ ngày hợp đồng chuyển nhượng có hiệu lực)

6. Thời hạn nộp thuế TNCN từ hoạt động chuyển nhượng bất động sản của cá nhân

Thời hạn nộp thuế TNCN là thời hạn được ghi trên thông báo nộp thuế của cơ quan thuế quản lý.

7. Hướng dẫn cách lên tờ khai thuế TNCN 03/BĐS-TNCN (TT80/2021/TT-BTC)

7.1. Những thông tin quan trọng để lên tờ khai thuế TNCN 03/BĐS-TNCN gồm:

- Thông tin của cá nhân chuyển nhượng;

- Thông tin của cá nhân nhận chuyển nhượng;

- Loại bất động sản được chuyển nhượng;

- Đặc điểm của bất động sản được chuyển nhượng;

- Thu nhập, giá chuyển nhượng bất động sản.

7.2. Cách lên tờ khai thuế TNCN 03/BĐS-TNCN:

- Mục [4] – [12]: Viết in hoa họ tên cá nhân chuyển nhượng, điền thông tin MST, CCCD đối với cá nhân quốc tịch Việt Nam/thông tin hộ chiếu đối với cá nhân người nước ngoài, điền địa chỉ và thông tin liên hệ của cá nhân chuyển nhượng;

- Mục [13] – [17]: Điền thông tin của tổ chức, cá nhân khai thay trong trường hợp khai thay, nếu không thì để trống;

- Mục [20] – [29]: Điền thông tin của đại lý thuế trong trường hợp khai thuế thông qua đại lý thuế, nếu không thì để trống;

- Mục [30]: Điền thông tin trên giấy chứng nhận quyền sử dụng đất, nhà ở… gồm số giấy tờ, cơ quan cấp, ngày cấp;

- Mục [31]: Điền thông tin hợp đồng mua bán bất động sản trong trường hợp có nhà ở, công trình xây dựng hình thành trong tương lai gồm số giấy tờ, ngày ký hợp đồng;

- Mục [32]: Điền thông tin hợp đồng chuyển nhượng có công chứng gồm số giấy tờ, cơ quan công chứng, ngày công chứng;

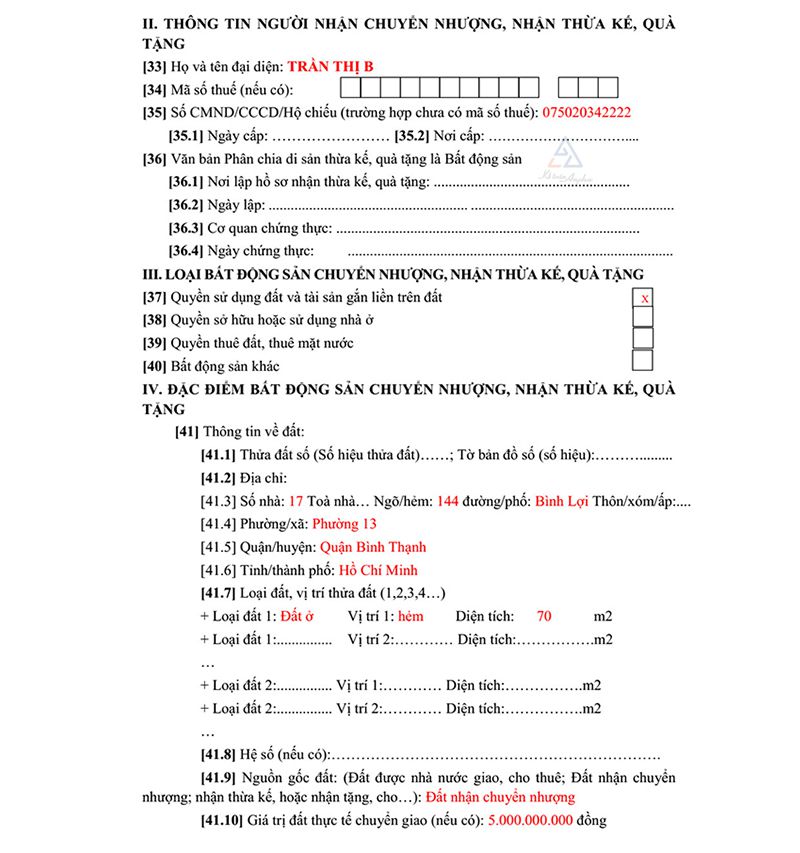

- Mục [33] – [35]: Viết in hoa họ tên cá nhân nhận chuyển nhượng, điền thông tin MST, CCCD của cá nhân nhận chuyển nhượng;

- Mục [36]: Điền thông tin bất động sản thừa kế, quà tặng nếu có;

- Mục [37] – [40]: Chọn 1 trong 4 loại bất động sản chuyển nhượng;

- Mục [41]: Điền thông tin về đất trường hợp chuyển nhượng quyền sử dụng đất;

- Mục [42]: Điền thông tin về nhà ở, công trình xây dựng trường hợp chuyển nhượng quyền sử dụng/quyền sở hữu nhà ở, công trình xây dựng;

- Mục [43]: Điền thông tin về tài sản gắn liền với đất trường hợp chuyển nhượng quyền sử dụng đất có tài sản gắn liền trên đất;

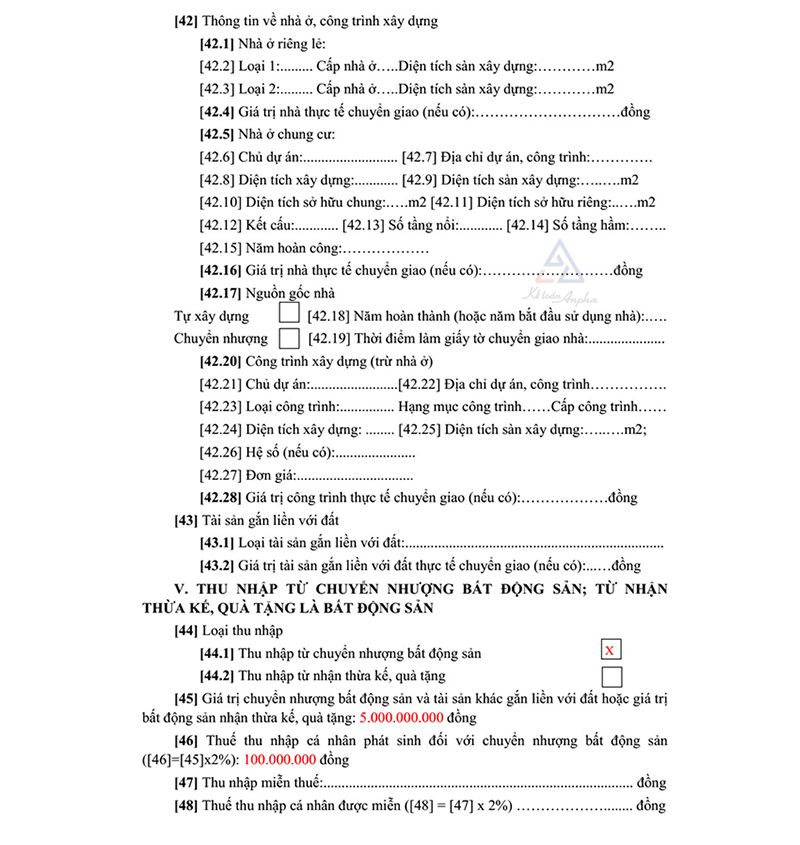

- Mục [44]: Chọn loại thu nhập từ chuyển nhượng bất động sản mục [44.1];

- Mục [45]: Điền giá chuyển nhượng theo hợp đồng chuyển nhượng;

- Mục [46]: Lấy giá chuyển nhượng nhân với thuế suất 2%;

- Mục [47]: Chỉ điền thu nhập được miễn thuế đối với trường hợp được miễn thuế TNCN theo quy định tại Khoản 1 Điều 53 Thông tư 80/2021/TT-BTC;

- Mục [48]: Lấy thu nhập miễn thuế nhân với thuế suất 2%;

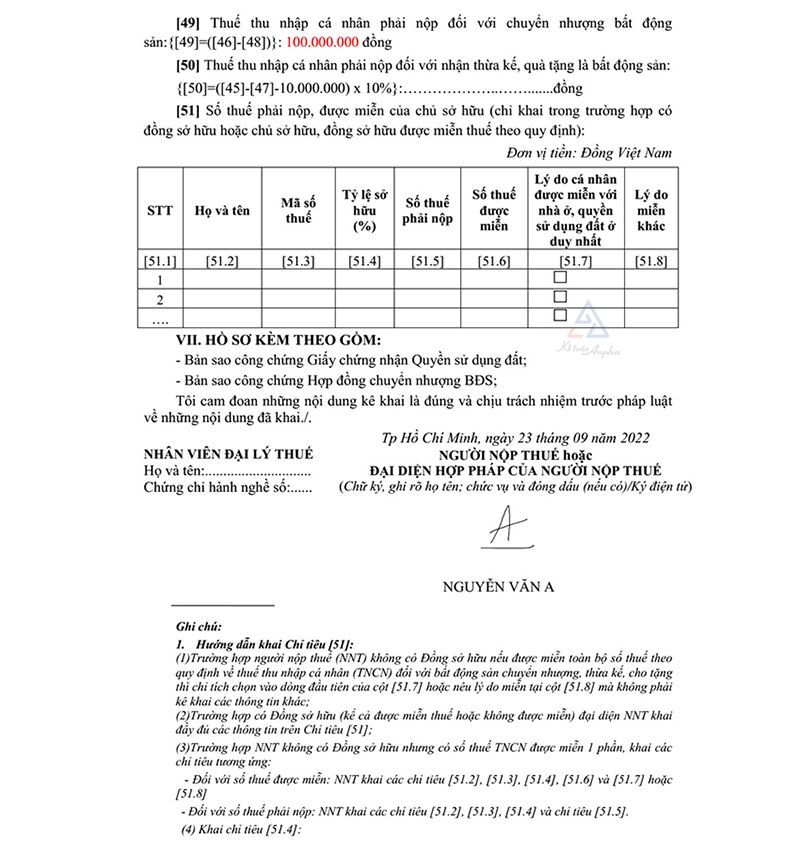

- Mục [49]: Lấy thuế TNCN phát sinh [46] trừ thuế TNCN được miễn [48].

7.3. Ví dụ minh họa về cách lập tờ khai thuế TNCN mẫu 03/BĐS-TNCN

Ngày 23/09/2022, ông Nguyễn Văn A ký hợp đồng chuyển nhượng quyền sử dụng đất theo giấy chứng nhận số 123 do UBND quận Bình Thạnh cấp ngày 10/01/2010 cho bà Trần Thị B.

Hợp đồng chuyển nhượng số 19 công chứng tại Văn phòng công chứng Anpha ngày 24/09/2022. Ông A không thuộc đối tượng miễn thuế TNCN từ chuyển nhượng BĐS.

- Giá chuyển nhượng là 5.000.000.000đ;

- Thuế TNCN phải nộp = 5.000.000.000đ x 2% = 100.000.000đ.

➜ Lập tờ khai thuế TNCN mẫu 03/BĐS-TNCN (TT80/2021/TT-BTC):

III. Một số câu hỏi về kê khai thuế TNCN từ chuyển nhượng BĐS của cá nhân

1. Cá nhân khi bán nhà nhưng không kê khai và nộp thuế TNCN từ việc bán nhà có bị phạt không?

Trường hợp cá nhân nộp hồ sơ khai thuế trễ hạn quá 10 ngày kể từ thời điểm hợp đồng chuyển nhượng có hiệu lực thì sẽ bị xử phạt, truy thu thuế, ấn định thuế, tính tiền chậm nộp (0,03%/ngày) theo Luật Quản lý thuế và Điều 13 Nghị định số 125/2020/NĐ-CP. Tuy nhiên cá nhân vi phạm thì mức xử phạt bằng một nửa so với tổ chức vi phạm.

2. Cá nhân chỉ nộp hồ sơ khai thuế TNCN nhưng không nộp tiền thuế TNCN từ chuyển nhượng bất động sản được không?

Cá nhân có phát sinh nghĩa vụ nộp thuế TNCN từ chuyển nhượng BĐS bắt buộc phải nộp đầy đủ. Vì cơ quan quản lý nhà đất khi làm thủ tục chuyển quyền sử dụng nhà đất cho bên nhận chuyển nhượng phải có chứng từ nộp tiền thuế TNCN của cá nhân chuyển nhượng.

3. Trường hợp bất động sản đồng sở hữu thì tính nộp thuế TNCN như thế nào?

Trường hợp bất động sản là đồng sở hữu thì nghĩa vụ thuế sẽ được xác định theo tỷ lệ sở hữu BĐS cho từng cá nhân hoặc xác định theo tỷ lệ bình quân.

4. Nếu cơ quan nhà nước có thẩm quyền phát hiện hành vi kê khai giá chuyển nhượng thấp hơn thực tế phát sinh thì bị xử phạt như thế nào?

Tùy theo tính chất, mức độ của hành vi khai giá chuyển nhượng trên hợp đồng thấp hơn giá thực tế sẽ bị xử phạt vi phạm hành chính hoặc bị xử lý hình sự, cụ thể từng trường hợp được quy định tại Điều 17 Nghị định 125/2020/NĐ-CP và theo quy định của Luật Hình sự số 12/2017/QH14 ngày 20/6/2017 sửa đổi, bổ sung một số điều Bộ luật Hình sự số 100/2015/QH13 ngày 27/11/2015.

Kim Xuân - Phòng Kế toán Anph

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT