Hướng dẫn chi tiết: cách lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN và các phụ lục 05-1/BK-TNCN, 05-2/BK-TNCN, 05-3/BK-TNCN trên phần mềm HTKK.

I. Cách lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN (TT80/2021)

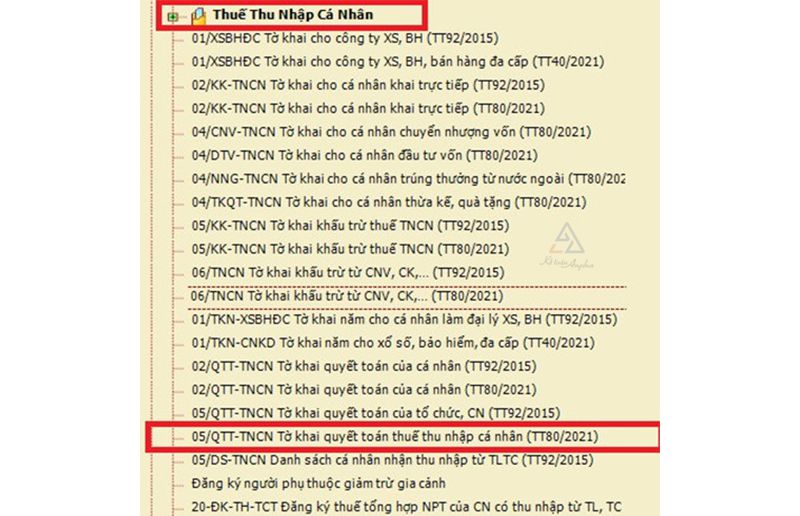

➧ Bước 1: Mở phần mềm HTKK, bạn nhập mã số thuế để đăng nhập vào phần mềm HTKK;

➧ Bước 2: Chọn thuế thu nhập cá nhân;

➧ Bước 3: Chọn mục 05/QTT-TNCN tờ khai quyết toán thuế thu nhập cá nhân (TT80/2021).

⟶ Chọn kỳ tính thuế theo năm, sẽ xuất hiện hộp thoại như bên dưới:

Lưu ý:

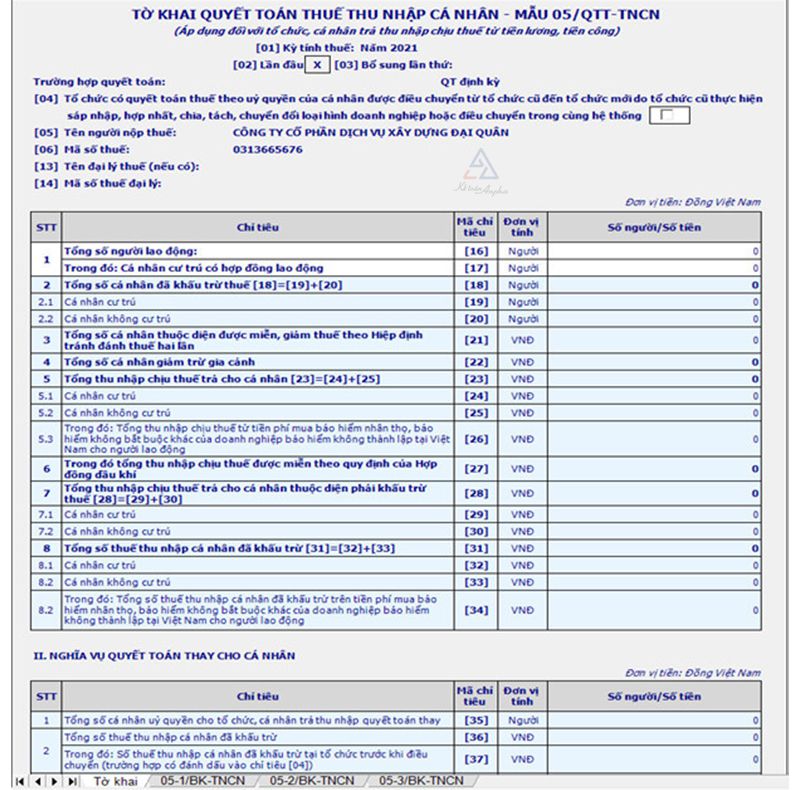

Trên tờ khai 05/QTT-TNCN các bạn không cần phải nhập thông tin dữ liệu, các bạn điền đầy đủ thông tin vào các phụ lục 05-1/BK-TNCN, phụ lục 05-2/BK-TNCN, phụ lục 05-3/BK-TNCN thì dữ liệu sẽ tự động cập nhật theo số liệu đã nhập từ các phụ lục sang tờ khai quyết toán thuế TNCN.

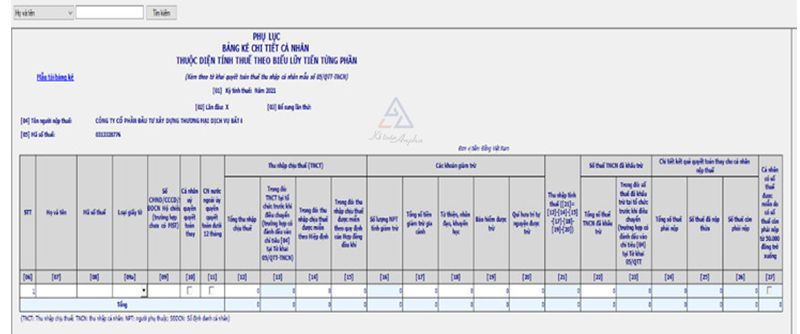

II. Cách lập phụ lục theo mẫu 05-1/BK-TNCN

2.1. Các chỉ tiêu để nhập vào phụ lục

➧ Là những cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên 🡪 Tính thuế theo phương pháp biểu lũy tiến từng phần;

➧ Trường hợp lao động thử việc khấu trừ thuế TNCN 10%, sau đó làm chính thức tại doanh nghiệp, tính theo biểu lũy tiến từng phần, sẽ có 2 trường hợp như sau:

- Trường hợp cá nhân đó đủ điều kiện ủy quyền quyết toán thay: sẽ cộng tất cả các khoản thu nhập trong năm vào phụ lục 05-1/BK;

Ví dụ: Cá nhân A ký hợp đồng thử việc 2 tháng vào ngày 01/01/2021, sau đó ký hợp đồng chính thức 1 năm 🡪 cuối năm cá nhân A đủ điều kiện quyết toán thuế, thì sẽ kê khai toàn bộ tổng thu nhập của 2 tháng thử việc và 10 tháng chính thức vào phụ lục 05-1BK.

- Trường hợp cá nhân không đủ điều kiện để ủy quyền quyết toán thuế thay: sẽ tách riêng thu nhập từng phần để kê vào phụ lục 05-1/BK và phụ lục 05-2/BK.

Ví dụ: Cá nhân A ký hợp đồng thử việc 2 tháng. Sau đó ký chính thức với doanh nghiệp 🡪 cuối năm cá nhân A không đủ điều kiện quyết toán thuế, thì sẽ kê khai thu nhập của 2 tháng thử việc vào phụ lục 05-2/BK, tiền lương của các tháng chính thức sẽ kê vào phụ lục: 05-1/BK.

2.2. Hướng dẫn lập các chỉ tiêu trên phụ lục 05-1/BK-TNCN

➧ Mục (07) Họ và tên: ghi đầy đủ họ và tên cá nhân cư trú có thu nhập từ tiền lương, tiền công ký hợp đồng lao động 3 tháng trở lên tại doanh nghiệp;

➧ Mục (08) Mã số thuế: điền MST của cá nhân đã đăng ký mã số thuế và được cấp bởi cơ quan thuế;

➧ Mục (09a) Loại giấy tờ: chọn 1 trong 4 giấy tờ sau CMND, thẻ CCCD, hộ chiếu, giấy khai sinh hoặc mục khác nếu có;

➧ Mục (09) Số CMND/CCCD/Hộ chiếu: điền số CMND, CCCD hoặc hộ chiếu trường hợp chưa có MST;

➧ Mục (10) Cá nhân ủy quyền quyết toán thay: đánh dấu X vào mục số 10 đối với trường hợp cá nhân đủ điều kiện để ủy quyền cho doanh nghiệp trả thu nhập quyết toán thuế thay;

➧ Mục (11) CN nước ngoài ủy quyền quyết toán dưới 12 tháng: đánh dấu X vào mục số 11 đối với trường hợp cá nhân nước ngoài đủ điều kiện để ủy quyền cho doanh nghiệp trả thu nhập quyết toán thuế thay;

➧ Mục (12) Tổng thu nhập chịu thuế: là tổng thu nhập chịu thuế từ tiền lương tiền công mà doanh nghiệp đã trả trong kỳ cho cá nhân cư trú ký hợp đồng từ 3 tháng trở lên;

Cách tính khoản thu nhập chịu thuế:

|

Thu nhập chịu thuế

|

=

|

Tổng thu nhập

|

-

|

Các khoản được miễn thuế TNCN

|

Trong đó:

- Tổng thu nhập là các khoản thu nhập từ tiền lương, tiền công, thù lao và các khoản thu nhập có tính chất tiền lương, tiền công bao gồm cả các khoản phụ cấp, trợ cấp tính thuế;

- Những khoản phụ cấp được miễn thuế khi tính thuế TNCN bao gồm:

+ Tiền ăn trưa: không quá 730.000đ/tháng. Nếu doanh nghiệp cung cấp cơm trưa tự nấu, những suất ăn mua sẵn hoặc phiếu ăn cho nhân viên thì được miễn thuế toàn bộ;

+ Phụ cấp trang phục sẽ không quá 5tr/1 năm. Nếu doanh nghiệp phụ cấp bằng hiện vật thì được miễn toàn bộ;

+ Tiền khoán văn phòng phẩm, công tác phí, điện thoại… không vượt quá theo quy định trong quy chế lương thưởng của doanh nghiệp (Doanh nghiệp tự xây dựng quy chế tiền lương, thưởng, phụ cấp..);

+ Khoản tiền thuê nhà trả thay không vượt quá 15% tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà);

+ Tiền tăng ca, làm thêm giờ được trả cao hơn với ngày thường.

Ví dụ: Làm ban ngày được 60.000đ/h nhưng làm thêm giờ ban đêm được trả cao hơn 80.000đ/h. Thì khoản thu nhập được miễn thuế là: 80.000 – 60.000 = 20.000đ/h.

➧ Mục (13) Thu nhập chịu thuế tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu (04) tại tờ khai 05/QTT-TNCN);

➧ Mục (14) Thu nhập chịu thuế được miễn theo hiệp định: là những khoản thu nhập chịu thuế xét miễn giảm thuế theo hiệp định tránh đánh thuế 2 lần;

➧ Mục (15) Thu nhập chịu thuế được miễn theo quy định của hợp đồng dầu khí: là những khoản thu nhập chịu thuế được miễn theo quy định;

➧ Mục (16) Số lượng người phụ thuộc được tính giảm trừ: là tổng số lượng người phụ thuộc mà cá nhân đăng ký tính giảm trừ trong năm;

Tự cập nhật thông tin theo phụ lục 05-3/BK đã điền:

➧ Mục (17) Tổng số tiền giảm trừ gia cảnh: bao gồm khoản giảm trừ cho bản thân và cho người phụ thuộc đã đăng ký:

- Giảm trừ bản thân: 11.000.000đ/tháng x tổng số tháng tính giảm trừ trong năm;

➢ Trường hợp cá nhân ủy quyền quyết toán thuế thay thì tính giảm trừ cho bản thân đủ 12 tháng tương ứng số tiền: 132.000.000đ/năm;

- Giảm trừ cho người phụ thuộc: số tiền được tính giảm trừ là 4.400.000đ/ người x Tổng số tháng tính giảm trừ trong kỳ;

➢ Trường hợp cá nhân ủy quyền quyết toán thuế thay thì giảm trừ tính theo số tháng thực tế phát sinh đối với trường hợp cá nhân có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo quy định.

➧ Mục (18) Các khoản giảm trừ từ thiện, nhân đạo, khuyến học: khoản chi đóng góp từ thiện, nhân đạo, khuyến học vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh khó khăn, người khuyết tật, người già neo đơn. Các khoản chi vì mục đích làm từ thiện, nhân đạo, khuyến học không vì mục đích lợi nhuận;

➧ Mục (19) Bảo hiểm được trừ các khoản đóng góp bảo hiểm bao gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn.

Chi tiết tỷ lệ đóng bảo hiểm trích vào người lao động: Bảo hiểm xã hội: 8%, Bảo hiểm y tế: 1.5%, Bảo hiểm thất nghiệp: 1%, tổng là 10.5%;

Ví dụ:

Anh Nguyễn Văn A, có thu nhập hàng tháng là 10tr, mức trích đóng bảo hiểm trên mức thu nhập: 10tr. Tỷ lệ đóng như sau:

- Bảo hiểm xã hội: 10tr x 8% = 800.000đ;

- Bảo hiểm y tế: 10tr x 1.5% = 150.000đ;

- Bảo hiểm thất nghiệp: 10tr x 1% = 100.000đ;

⟶ Tổng số tiền ghi vào mục 19 là: 800.000 + 150.000 + 100.000 = 1.050.000đ.

➧ Mục (20) Quỹ hưu trí tự nguyện được trừ: là khoản đóng góp theo thực tế phát sinh nhưng không quá 1tr/1 tháng;

➧ Mục (21) Thu nhập tính thuế: Phần mềm sẽ tự động cập nhật vào chỉ tiêu này.

Thu nhập tính thuế bình quân tháng được tính bằng tổng thu nhập cả năm trừ tổng các khoản giảm trừ của cả năm sau đó chia 12 tháng.

Ví dụ: Trong năm 2022, Ông Trí là cá nhân cư trú có thu nhập từ tiền lương 15tr/1 tháng. Ông được ủy quyền quyết toán thuế thay nên được giảm trừ cho bản thân là 11tr x 12 tháng = 132tr.

Cuối năm ông Trí quyết toán thuế thì thu nhập tính thuế bình quân tháng năm 2022 được tính như sau:

- Tổng thu nhập chịu thuế năm 2022: 15tr x 12 tháng = 180.000.000đ;

- Tổng các khoản giảm trừ trong năm 2022: 132.000.000đ;

- Thu nhập tính thuế trong năm 2022: 180.00.000 - 132.000.000 = 48.000.000đ;

- Thu nhập tính thuế bình quân trong năm 2022: 48.000.000/12 tháng = 4tr.

⟶ Như vậy mức thu nhập bình quân thuộc bậc 1 của biểu lũy tiến từng phần, thuế TNCN = Thu nhập tính thuế x 5% = 4.000.000 x 5% = 200.000đ;

⟶ Thuế thu nhập cá nhân phải nộp cả năm : 200.000 x 12 tháng = 2.400.000đ.

➧ Mục (22) Tổng số thuế TNCN đã khấu trừ: là tổng số tiền thuế mà công ty đã khấu trừ của cá nhân cư trú hợp đồng từ 3 tháng trở lên;

➧ Mục (23) Số thuế đã khấu trừ tại tổ chức trước khi điều chỉnh trường hợp có đánh dấu vào chỉ tiêu 04 trên tờ khai 05/QTT;

➧ Mục (24) Tổng số thuế phải nộp: phần mềm sẽ tự động cập nhật tổng số thuế phải nộp của cá nhân ủy quyền quyết toán thuế thay;

➧ Mục (25) Số thuế đã nộp thừa: trường hợp có phát sinh khoản thuế nộp thừa thì bạn có thể làm hồ sơ hoàn thuế hoặc là để cấn trừ kỳ sau;

➧ Mục (26) Số thuế còn phải nộp: trường hợp sau khi tính các khoản thuế và số thuế đã nộp trong kỳ mà còn thiếu số thuế còn phải nộp thì cá nhân phải nộp thêm khoản thuế còn thiếu.

Lưu ý:

- Khi cá nhân ủy quyền quyết toán thuế thay mới xuất hiện các mục 22 + 23 + 24;

- Sau khi đã kê khai xong tất cả các mục, thì tích vào mục: “Miễn thuế cho cá nhân có ủy quyền quyết toán có số thuế phải nộp thêm từ 50.000đ trở xuống” đối với các trường hợp cá nhân có đủ điều kiện được miễn. Sau đó bấm ghi, để phần mềm cập nhật số liệu sang tờ khai 05/QTT.

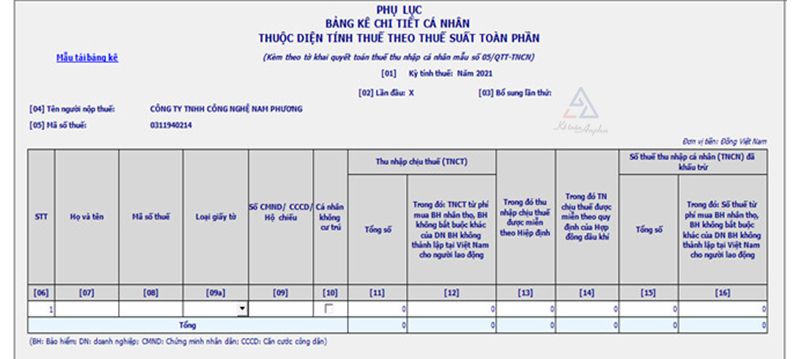

III. Cách lập phụ lục theo mẫu 05-2/BK-TNCN

3.1. Các chỉ tiêu để nhập vào phụ lục

➧ Là những cá nhân ký hợp đồng dưới 3 tháng, hợp đồng khoán việc, hợp đồng dịch vụ, cộng tác viên hoặc là cá nhân không cư trú… ⟶ áp dụng cách tính thuế TNCN theo biểu toàn phần;

➧ Đối với lao động thử việc:

- Trường hợp 2 tháng thử việc khấu trừ 10%, sau đó không nhận làm chính thức thì sẽ nhập vào phụ lục này;

- Trường hợp thử việc sau đó vào làm chính thức nhưng không đủ điều kiện ủy quyền quyết toán thuế thay thì sẽ kê khai tháng thử việc vào phụ lục này. Còn thu nhập chính thức sẽ kê khai vào phụ lục 05-1/BK.

3.2. Hướng dẫn lập các chỉ tiêu trên phụ lục 05-2/BK-TNCN

➧ Mục (07) Họ và tên: điền đầy đủ, rõ ràng họ và tên của từng cá nhân vào phụ lục này;

➧ Mục (08) Mã số thuế: điền MST của cá nhân đã đăng ký mã số thuế và được cấp bởi cơ quan thuế;

➧ Mục (09a) Loại giấy tờ: chọn 1 trong 4 giấy tờ sau CMND, thẻ CCCD, hộ chiếu, giấy khai sinh hoặc mục khác nếu có;

➧ Mục (09) Số CMND/CCCD/Hộ chiếu: điền số CMND, CCCD hoặc hộ chiếu trường hợp chưa có MST;

➧ Mục (10) Cá nhân không cư trú: đánh dấu X vào mục này đối với cá nhân không cư trú;

➧ Mục (11) Tổng số: là tổng thu nhập chịu thuế từ tiền lương tiền công mà doanh nghiệp đã trả trong kỳ cho cá nhân cư trú có hợp đồng lao động dưới 3 tháng, cá nhân không ký hợp đồng và cá nhân không cư trú trong kỳ.

Đối với hợp đồng dưới 3 tháng, hợp đồng khoán việc, dịch vụ, cộng tác viên.. Hoặc là cá nhân không cư trú thì các khoản phụ cấp, trợ cấp sẽ không được tính giảm trừ và miễn thuế. Nhập vào mục này tất cả tổng thu nhập.

Ví dụ:

Anh B có hợp đồng lao động dưới 2 tháng, lương cơ bản là 5tr, phụ cấp cơm trưa 730.000đ, thì tổng chịu thuế là: 5tr + 0.73tr = 5.730.000đ.

➧ Mục (12) Thu nhập chịu thuế từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động;

➧ Mục (13) Thu nhập chịu thuế được miễn theo hiệp định: là những khoản thu nhập chịu thuế xét miễn giảm thuế theo hiệp định tránh đánh thuế 2 lần;

➧ Mục (14) Trong đó thu nhập chịu thuế được miễn theo quy định của hợp đồng dầu khí: là những khoản thu nhập chịu thuế được miễn theo quy định;

➧ Mục (15) Tổng số thuế thu nhập cá nhân đã khấu trừ: là tổng số tiền thuế mà công ty đã khấu trừ của từng cá nhân trong kỳ;

Nếu trường hợp cá nhân làm cam kết 08/CK-TNCN thì không điền vào chỉ tiêu này. (Mẫu 08/CK-TNCN).

➧ Mục (16) Số thuế từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: là khoản thuế thu nhập cá nhân mà doanh nghiệp đã khấu trừ từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc, có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm ngoài Việt Nam;

|

Mục (16)

|

=

|

Thu nhập chịu thuế từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động

|

x

|

10%

|

⟶ Sau đó bấm ghi để phần mềm cập nhật sang tờ khai 05/QTT.

>> Xem thêm: Tính thuế thu nhập cá nhân TNCN từ tiền lương, tiền công.

IV. Cách lập phụ lục theo mẫu 05-3/BK-TNCN

Phụ lục này hiển thị thông tin người phụ thuộc đã được đăng ký tính giảm trừ gia cảnh, được cấp mã số thuế và đầy đủ hồ sơ chứng minh là người phụ thuộc.

Doanh nghiệp điền đầy đủ thông tin số người đã đăng ký là người phụ thuộc vào phụ lục này, như sau:

➧ Mục (07) Điền đầy đủ họ và tên người nộp thuế là người lao động tại tổ chức trả thu nhập;

➧ Mục (08) Điền MST của người nộp thuế là người lao động tại tổ chức trả thu nhập;

➧ Mục (09) Điền thông tin họ và tên người phụ thuộc;

➧ Mục (10) Điền ngày sinh người phụ thuộc;

➧ Mục (11) Điền MST của người phụ thuộc đã đăng ký;

➧ Mục (12) Loại giấy tờ chọn: số CMND/CCCD/Hộ chiếu/GKS của người phụ thuộc;

➧ Mục (13) Số giấy tờ: điền số CMND hoặc CCCD, hộ chiếu, GKS;

➧ Mục (14) Quan hệ với người nộp thuế: chọn con, vợ chồng, cha mẹ hoặc khác tùy vào người phụ thuộc đã được đăng ký;

➧ Mục (15) Thời gian tính giảm trừ trong năm tính thuế từ tháng ⟶ chỉ ghi từ thời điểm tính giảm trừ trong năm;

Ví dụ:

Từ tháng 05/2022 thì điền vào mục 15: 05/2022.

➧ Mục (16) Thời gian tính giảm trừ trong năm tính thuế đến tháng ⟶ chỉ ghi đến tháng tính giảm trừ trong năm;

⟶ Sau khi đã nhập xong 3 phụ lục trên các bạn bấm nút ghi, phần mềm sẽ ghi nhận sang tờ khai 05/QTT (kiểm tra lại số liệu trên tờ khai 05/QTT).

➧ Trường hợp số tiền có trên chỉ tiêu mục 38 thì phải nộp thêm tiền thuế thu nhập cá nhân;

➧ Trường hợp số tiền có trên chỉ tiêu mục 41 thì theo dõi cấn trừ cho kỳ sau hoặc làm thủ tục hoàn thuế TNCN.

Lưu ý:

Thời hạn nộp thuế và tờ khai quyết toán thuế thu nhập cá nhân chậm nhất là vào ngày cuối cùng của tháng 3 kể từ ngày kết thúc năm dương lịch (tức là ngày 31/03/2023).

V. Một số câu hỏi thường gặp về cách lập tờ khai quyết toán thuế TNCN

1. Công ty chúng tôi có khoản lương khoán việc vào tháng 12/2021 dự định trả vào tháng 01/2022 do kinh tế bị ảnh hưởng khó khăn, trường hợp này tôi sẽ phải kê khai như thế nào ạ?

Đối với trường hợp quyết toán năm 2021 sẽ ghi nhận khoản thực chi trả cho cá nhân trong năm 2021, trường hợp doanh nghiệp của bạn chi trả sau thời điểm trong năm 2021 thì phải kê khai vào năm 2022.

2. Trong năm 2021, cá nhân có phát sinh nghĩa vụ nuôi dưỡng (người phụ thuộc) từ tháng 01/2021, nhưng tới thời điểm nộp tờ khai quyết toán thuế thu nhập cá nhân vào tháng 03/2022 mới đăng ký giảm trừ người phụ thuộc như vậy thì cá nhân có được tính giảm trừ gia cảnh người phụ thuộc hay không?

Trường hợp có phát sinh nghĩa vụ nuôi dưỡng đến khi quyết toán thuế mới đăng ký giảm trừ cho người phụ thuộc là cha mẹ, vợ chồng, con cháu, thì khi quyết toán thuế vẫn được tính giảm trừ cho người phụ thuộc từ tháng có nghĩa vụ nuôi dưỡng.

3. Cá nhân vừa có thu nhập từ tiền lương, tiền công vừa có thu nhập từ cổ tức của 1 đơn vị chi trả, thì quyết toán thuế như thế nào? Có ủy quyền cho tổ chức chi trả quyết toán thuế thay được không?

Khoản thu nhập được nhận từ đầu tư vốn (cổ tức) đã khấu trừ thuế 5% không phải quyết toán thuế, nếu trong năm chỉ có duy nhất 1 nguồn thu nhập từ tiền lương, tiền công tại 1 đơn vị chi trả thì cá nhân có thể ủy quyền cho tổ chức chi trả quyết toán thuế thay.

Trần Thủy - Phòng Kế toán Anpha