Quyết toán thuế thu nhập cá nhân là gì? Tại sao phải quyết toán thuế TNCN? Điều kiện ủy quyền quyết toán thuế TNCN và 2 cách quyết toán thuế TNCN online

Quyết toán thuế thu nhập cá nhân là gì? Làm thế nào để quyết toán thuế TNCN cuối năm cho doanh nghiệp? Để Anpha hướng dẫn quyết toán thuế TNCN một cách chi tiết trong bài viết sau đây nhé.

I. Quy định về quyết toán thuế thu nhập cá nhân

1. Quyết toán thuế thu nhập cá nhân là gì? Tại sao phải quyết toán thuế TNCN?

Quyết toán thuế thu nhập cá nhân (TNCN) là công việc kê khai số thuế cần phải nộp thêm, hoàn thuế thu nhập cá nhân đã nộp thừa và bù trừ vào kỳ kế tiếp trong một năm tính thuế.

Việc quyết toán thuế TNCN nhằm mục đích hạn chế các trường hợp:

- Cơ quan thuế xử phạt hành chính đối với cá nhân nộp thêm thuế mà không thực hiện kê khai, quyết toán thuế đúng thời hạn;

- Cá nhân đã nộp thừa mà không kê khai quyết toán thuế đúng thời hạn sẽ không được hoàn trả lại số thuế đã nộp thừa, cũng như không được bù trừ vào kỳ khai thuế kế tiếp.

2. Không có thu nhập có cần quyết toán thuế thu nhập cá nhân?

Doanh nghiệp không phát sinh chi trả thu nhập chịu thuế từ tiền lương, tiền công thì không phải kê khai quyết toán thuế TNCN.

Tham khảo thêm:

>> Cách tính thuế thu nhập cá nhân từ tiền lương, tiền công;

>> Các khoản thu nhập không chịu thuế TNCN.

3. Các trường hợp quyết toán thu nhập cá nhân

3.1. Đối tượng quyết toán thuế TNCN

- Doanh nghiệp;

- Người lao động;

- Ủy quyền quyết toán TNCN (cá nhân có thể ủy quyền cho doanh nghiệp quyết toán thay cho mình nếu đủ điều kiện được ủy quyền theo quy định).

>> Tham khảo thêm: Các đối tượng tự quyết toán thuế TNCN.

3.2. Các trường hợp quyết toán thuế TNCN

➨ Trường hợp 1: Người lao động làm việc tại công ty đồng thời đã nghỉ việc trước thời gian quyết toán thuế TNCN

Theo quy định, doanh nghiệp có trả thu nhập chịu thuế từ tiền lương, tiền công không phân biệt có phát sinh khấu trừ thuế hay không phải có trách nhiệm khai quyết toán thuế hoặc quyết toán thay cho cá nhân có ủy quyền.

Vì vậy doanh nghiệp sẽ thực hiện kê khai quyết toán phần thu nhập người lao động đã nhận trong thời gian làm việc trong năm tại doanh nghiệp.

>> Tham khảo thêm: Các trường hợp phải tự quyết toán thuế TNCN.

➨ Trường hợp 2: Người lao động có từ 2 nơi làm việc trở lên

- Đối với phần thu nhập mà doanh nghiệp trả cho người lao động: Doanh nghiệp cần kê khai quyết toán thuế TNCN cho phần thu nhập đã trả cho người lao động làm việc trong năm;

- Đối với phần thu nhập mà người lao động được trả từ công ty khác: Công ty này sẽ chịu trách nhiệm kê khai quyết toán thuế TNCN cho phần thu nhập mà người lao động đã nhận trong thời gian làm việc. Vì vậy người lao động sẽ tự kê khai quyết toán thuế về số thuế nộp thiếu hoặc thừa theo quy định của pháp luật.

Ví dụ: Năm 2023, ông Y có thu nhập từ tiền lương theo hợp đồng lao động không xác định thời hạn tại công ty X, đồng thời có thu nhập vãng lai tại 1 nơi khác là 60.000.000đ đã khấu trừ thuế TNCN 10%.

Như vậy:

- Thu nhập vãng lai bình quân tháng của ông Y trong năm 2023 là:

60.000.000đ : 12 tháng = 5.000.000đ/tháng;

- Nếu ông Y thuộc diện phải quyết toán thuế và không có yêu cầu quyết toán thuế đối với thu nhập vãng lai thì ông Y ủy quyền quyết toán thuế năm 2023 cho công ty X;

- Công ty X chỉ quyết toán thuế thay ông Y với phần thu nhập do công ty X trả, còn lại thu nhập tại nơi làm việc thứ 2 ông Y sẽ tự kê khai quyết toán thuế TNCN.

3.3. Các trường hợp, điều kiện được ủy quyền quyết toán thuế TNCN

Điều kiện ủy quyền quyết toán thuế cụ thể như sau:

- Cá nhân có thu nhập từ tiền lương, tiền công từ 3 tháng trở lên tại một doanh nghiệp và thực tế đang làm việc tại doanh nghiệp đó vào thời điểm ủy quyền quyết toán thuế TNCN;

- Cá nhân được điều chuyển công tác từ tổ chức cũ đến tổ chức mới khi tổ chức cũ chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp thì tổ chức mới thực hiện quyết toán thuế theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ đã chi trả.

3.4. Doanh nghiệp cần chuẩn bị gì khi quyết toán thuế TNCN?

Để ủy quyền cho tổ chức chi trả thu nhập quyết toán thay, người nộp thuế (NNT) cần cung cấp các giấy tờ sau:

- Mẫu giấy ủy quyền quyết toán thuế thu nhập cá nhân (mẫu 08/UQ-QTT-TNCN ban hành theo Thông tư 80/2021/TT-BTC);

- Bản chụp hóa đơn hoặc chứng từ chứng minh cá nhân có đóng góp từ thiện, nhân đạo, khuyến học (nếu có).

>> TẢI MẪU MIỄN PHÍ: Giấy ủy quyền quyết toán thuế TNCN.

4. Các trường hợp không phải quyết toán thuế TNCN

- Doanh nghiệp không phát sinh trả thu nhập cho người lao động làm việc trong năm;

- Doanh nghiệp giải thể hoặc chấm dứt hoạt động nếu có phát sinh trả thu nhập mà không phát sinh khấu trừ thuế TNCN, nhưng doanh nghiệp cung cấp danh sách cá nhân đã chi trả thu nhập trong năm mẫu 25/DS-TNCN ban hành theo Thông tư 151/2014/TT-BTC, trong thời hạn 45 ngày kể từ ngày có quyết định giải thể hoặc chấm dứt hoạt động.

>> Tham khảo thêm: Các khoản thu nhập không tính thuế TNCN.

II. Cách quyết toán thuế TNCN cuối năm của công ty

Doanh nghiệp quyết toán thuế TNCN qua mạng trước tiên cần truy cập và đăng nhập vào hệ thống Thuế điện tử (https://thuedientu.gdt.gov.vn/).

Tiếp theo là thực hiện quyết toán thuế TNCN trực tuyến bằng 1 trong 2 cách dưới đây của Anpha.

Cách 1: Kê khai thuế TNCN online

- Chọn mục “Khai thuế” ➞ “Kê khai trực tuyến”;

- Chọn các thông tin cần kê khai cho doanh nghiệp như hình minh họa và bấm “Tiếp tục”;

- Sau khi điền đầy đủ thông tin cho 3 phụ lục và tờ khai quyết toán thuế TNCN bấm chọn “Hoàn thành kê khai”.

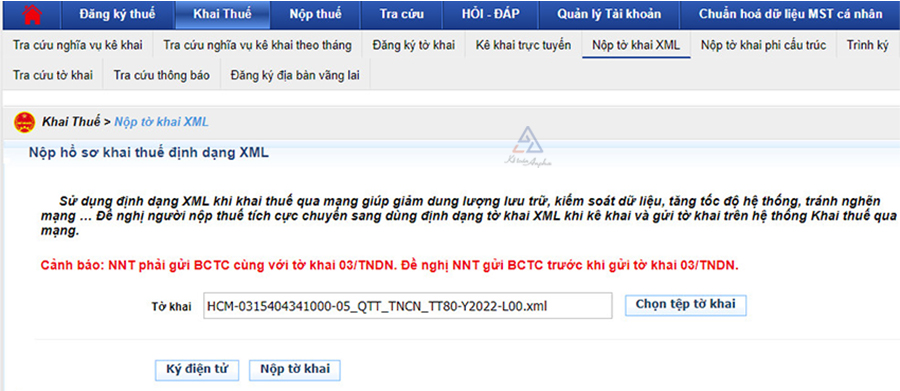

Cách 2: Nộp tờ khai XML từ phần mềm hỗ trợ kê khai thuế (HTKK)

Chọn mục “Khai thuế” ➞ “Nộp tờ khai XML” ➞ “Chọn tệp tờ khai” ➞ “Ký điện tử” ➞ “Nộp tờ khai”.

Để chọn được tệp tờ khai đính kèm cho việc kê khai quyết toán thuế TNCN mẫu 05/QTT-TNCN, bạn thực hiện thao tác trên phần mềm HTKK theo hướng dẫn dưới đây của Anpha.

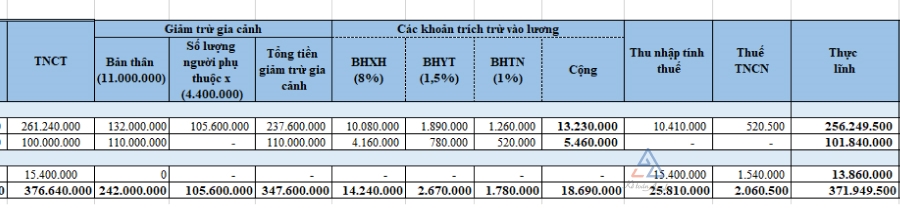

Căn cứ số liệu theo bảng lương mẫu thực hiện kê khai thuế TNCN online như sau:

➨ Bước 1: Mở phần mềm hỗ trợ kê khai HTKK, gõ mã số thuế doanh nghiệp để đăng nhập;

➨ Bước 2: Tại mục “Kê khai” ➞ chọn “Thuế TNCN” ➞ chọn “05/QTT-TNCN Tờ khai quyết toán thuế TNCN (TT80/2021)”;

➨ Bước 3: Sau khi chọn “Đồng ý” phần mềm sẽ hiển thị tờ khai quyết toán thuế TNCN và 3 phụ lục đính kèm bao gồm:

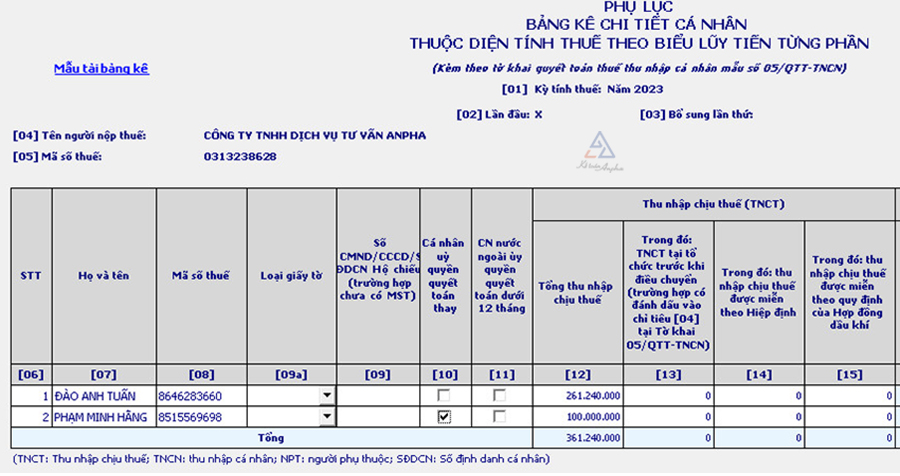

- Phụ lục 05-1/BK-QTT-TNCN: Bảng kê chi tiết cá nhân tính thuế theo biểu lũy tiến từng phần;

- Phụ lục 05-2/BK-QTT-TNCN: Bảng kê chi tiết cá nhân tính thuế theo thuế suất toàn phần;

- Phụ lục 05-3/BK-QTT-TNCN: Bảng kê thông tin người phụ thuộc (NPT) giảm trừ gia cảnh.

➨ Bước 4: Kê khai phụ lục 05-3/BK-QTT-TNCN: Bảng kê thông tin NPT giảm trừ gia cảnh trong năm, trong đó mỗi dòng là 1 NPT.

Thông tin các chỉ tiêu trên bảng kê cụ thể như sau:

- Chỉ tiêu [06]: Số thứ tự;

- Chỉ tiêu [07]: Họ và tên NNT là người lao động tại tổ chức trả thu nhập;

- Chỉ tiêu [08]: Mã số thuế của NNT là người lao động tại tổ chức trả thu nhập;

- Chỉ tiêu [09]: Họ và tên NPT;

- Chỉ tiêu [10]: Ngày sinh NPT;

- Chỉ tiêu [11]: Mã số thuế NPT;

- Chỉ tiêu [12]: Loại giấy tờ NPT;

- Chỉ tiêu [13]: Số giấy tờ;

- Chỉ tiêu [14]: Quan hệ với NNT;

- Chỉ tiêu [15]: Từ tháng: Thời gian bắt đầu tính giảm trừ NPT trong năm tính thuế;

- Chỉ tiêu [16]: Đến tháng: Thời gian kết thúc tính giảm trừ NPT trong năm tính thuế.

➨ Bước 5: Kê khai phụ lục 05-1/BK-QTT-TNCN: Bảng kê cho lao động có hợp đồng lao động từ 3 tháng trở lên đã được tính thuế TNCN theo biểu lũy tiến từng phần ở các tháng trong năm. Thực hiện kê khai theo 2 cách sau đây:

Cách 1: Gõ trực tiếp số liệu theo bảng lương vào phần mềm (F5 để thêm dòng, F6 để xóa dòng).

Thông tin các chỉ tiêu trên bảng kê cụ thể như sau:

- Chỉ tiêu [06]: Số thứ tự;

- Chỉ tiêu [07]: Họ và tên NNT;

- Chỉ tiêu [08]: Mã số thuế của NNT;

- Chỉ tiêu [09a]: Loại giấy tờ;

- Chỉ tiêu [09]: Số giấy tờ;

- Chỉ tiêu [10]: Cá nhân ủy quyền quyết toán thay (tích vào nếu có);

- Chỉ tiêu [11]: Cá nhân nước ngoài ủy quyền quyết toán dưới 12 tháng (tích vào nếu có);

- Chỉ tiêu [12]: Tổng thu nhập chịu thuế;

- Chỉ tiêu [13]: Thu nhập chịu thuế tại tổ chức trước khi điều chuyển;

- Chỉ tiêu [14]: Thu nhập chịu thuế được miễn theo hiệp định;

- Chỉ tiêu [15]: Thu nhập chịu thuế được miễn theo quy định của hợp đồng dầu khí;

- Chỉ tiêu [16]: Số lượng NPT tính giảm trừ gia cảnh;

- Chỉ tiêu [17]: Tổng số tiền giảm trừ gia cảnh;

- Chỉ tiêu [18]: Từ thiện, nhân đạo, khuyến học;

- Chỉ tiêu [19]: Bảo hiểm được trừ;

- Chỉ tiêu [20]: Qũy hưu trí tự nguyện được trừ;

- Chỉ tiêu [21]: Thu nhập tính thuế;

- Chỉ tiêu [22]: Tổng số thuế TNCN đã khấu trừ;

- Chỉ tiêu [23]: Số thuế đã khấu trừ tại tổ chức trước khi điều chuyển;

- Chỉ tiêu [24]: Tổng số thuế TNCN phải nộp;

- Chỉ tiêu [25]: Số thuế TNCN đã nộp thừa;

- Chỉ tiêu [26]: Số thuế TNCN còn phải nộp;

- Chỉ tiêu [27]: Cá nhân có số thuế được miễn do có số thuế cần phải nộp từ 50.000 đồng trở xuống (tích vào nếu có).

Cách 2: Tải bảng kê 05-1/BK-QTT-TNCN lên phần mềm (cách này phù hợp cho doanh nghiệp có nhiều lao động vì thao tác nhanh chóng, đỡ mất thời gian để nhập liệu thủ công như cách 1).

- Trường hợp NLĐ có ủy quyền quyết toán thay nếu đủ điều kiện được ủy quyền theo quy định và có giấy ủy quyền thì tích chọn vào ô cho lao động đó tại chỉ tiêu [10];

- Trường hợp số thuế người lao động còn phải nộp từ 50.000đ trở xuống thì tích chọn vào chỉ tiêu [27] để được miễn giảm.

➨ Bước 6: Kê khai phụ lục 05-2/BK-QTT-TNCN: Bảng kê cho lao động có hợp đồng lao động ký hợp đồng dưới 3 tháng (tính thuế TNCN 10%).

Thông tin các chỉ tiêu trên bảng kê cụ thể như sau:

- Chỉ tiêu [06]: Số thứ tự;

- Chỉ tiêu [07]: Họ và tên NNT;

- Chỉ tiêu [08]: Mã số thuế của NNT;

- Chỉ tiêu [09a]: Loại giấy tờ;

- Chỉ tiêu [09]: Số giấy tờ;

- Chỉ tiêu [10]: Cá nhân không cư trú (tích vào nếu có);

- Chỉ tiêu [11]: Tổng thu nhập chịu thuế;

- Chỉ tiêu [12]: Thu nhập chịu thuế từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp, bảo hiểm không thành lập tại Việt Nam cho người lao động;

- Chỉ tiêu [13]: Thu nhập chịu thuế được miễn theo hiệp định;

- Chỉ tiêu [14]: Thu nhập chịu thuế được miễn theo quy định của hợp đồng dầu khí;

- Chỉ tiêu [15]: Tổng thuế TNCN đã khấu trừ;

- Chỉ tiêu [16]: Số thuế TNCN từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp, bảo hiểm không thành lập tại Việt Nam cho người lao động.

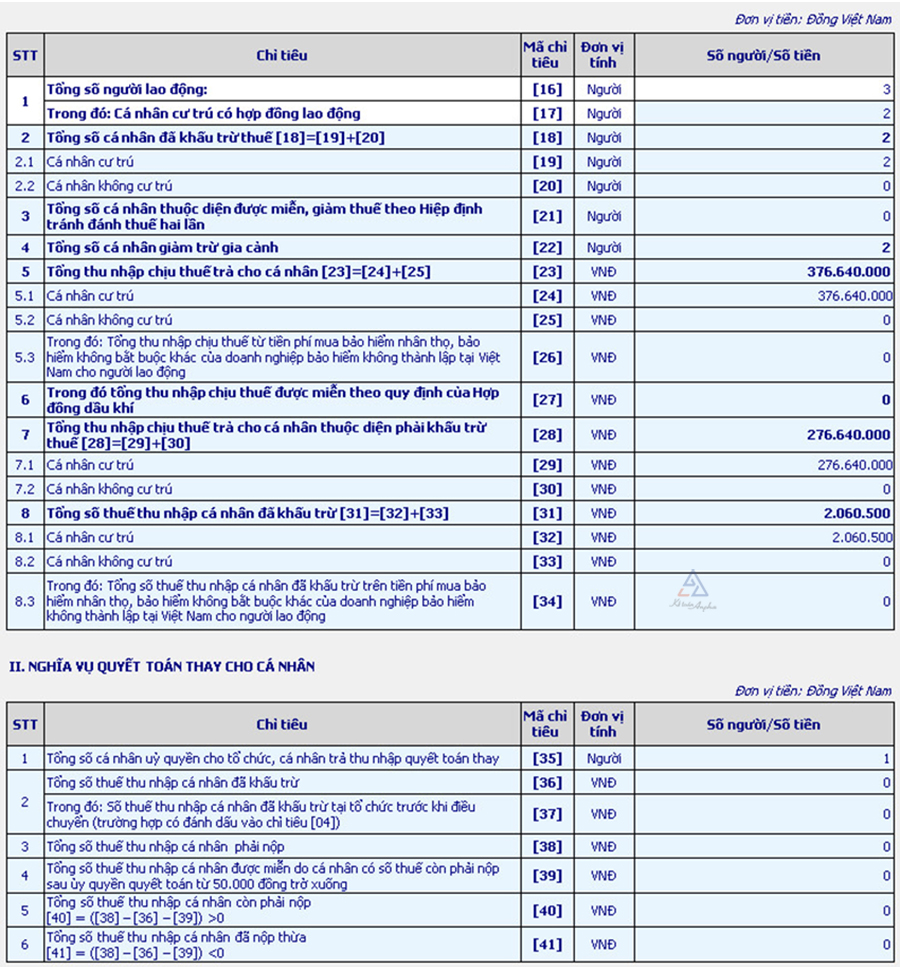

➨ Bước 7: Hoàn thiện tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN bằng việc kiểm tra lại các thông tin trên 3 phụ lục tổng hợp đã đúng hay chưa.

Thông tin các chỉ tiêu trên bảng kê cụ thể như sau:

- Chỉ tiêu [16]: Tổng số lao động đã được chi trả thu nhập trong năm quyết toán;

- Chỉ tiêu [17]: Trong tổng số lao động thì số cá nhân cư trú có hợp đồng;

- Chỉ tiêu [19]: Tổng số thuế TNCN đã khấu trừ của cá nhân cư trú;

- Chỉ tiêu [22]: Tổng số cá nhân giảm trừ gia cảnh;

- Chỉ tiêu [24]: Tổng thu nhập chịu thuế của cá nhân cư trú;

- Chỉ tiêu [29]: Tổng thu nhập chịu thuế trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế;

- Chỉ tiêu [32]: Tổng số thuế TNCN của cá nhân cư trú đã khấu trừ;

- Chỉ tiêu [35]: Tổng số cá nhân ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay.

➨ Bước 8: Sau khi hoàn thành chọn “Ghi” và “Kết xuất” file XML để nộp tờ khai như cách 2.

Lưu ý:

- Nếu lao động chưa có mã số thuế TNCN thì phải đăng ký;

- Thu nhập sẽ là tổng số tiền doanh nghiệp đã chi trả từ 01/01/2023 đến 31/12/2023.

Tham khảo thêm:

>> Lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN;

>> Lập tờ khai thuế TNCN theo quý, tháng từ tiền lương;

>> Cách đăng ký mã số thuế TNCN qua mạng;

>> Hướng dẫn cá nhân tự quyết toán thuế TNCN trực tuyến;

>> Dịch vụ quyết toán thuế thu nhập cá nhân - Trọn gói từ 800.000 đồng.

III. Các câu hỏi liên quan đến hướng dẫn quyết toán thuế TNCN cuối năm

1. Hạn nộp tờ khai quyết toán thuế TNCN là khi nào?

- Đối với tổ chức trả thu nhập: Hạn chót nộp quyết toán thuế TNCN là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch, năm tài chính;

- Đối với cá nhân: Hạn chót nộp quyết toán thuế TNCN là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch, năm tài chính.

>> Tham khảo: Thời gian hoàn thành thủ tục quyết toán thuế TNCN.

2. Trường hợp không quyết toán thuế TNCN có sao không?

Hành vi không quyết toán thuế thu nhập cá nhân sẽ bị xử phạt hành chính tùy vào thời gian chậm nộp hồ sơ sẽ có hình thức phạt và mức phạt tương ứng. Trong đó mức phạt nhẹ nhất sẽ là cảnh cáo, còn mức phạt tiền đối với việc không quyết toán thuế TNCN cụ thể như sau:

- Đối với cá nhân: 2.000.000 - 25.000.000 đồng;

- Đối với tổ chức: 4.000.000 - 50.000.000 đồng.

3. Xử lý thuế TNCN nộp thừa sau quyết toán như thế nào?

Thuế TNCN nộp thừa sau quyết toán của doanh nghiệp sẽ được xử lý bằng cách:

- Bù trừ thuế TNCN nộp thừa cho lần quyết toán sau;

- Hoàn trả thuế TNCN nộp thừa sau quyết toán cho cá nhân ủy quyền quyết toán.

>> Tham khảo: Thủ tục hoàn thuế thu nhập cá nhân.

Ngọc Linh - Phòng Kế toán Anpha