Hướng dẫn cách lập tờ khai quyết toán thuế TNDN theo Thông tư 80/2021, lập quyết toán thuế TNDN theo phương pháp doanh thu, chi phí và phương pháp tỷ lệ trên doanh thu.

I. Doanh nghiệp kê khai thuế TNDN theo phương pháp doanh thu, chi phí

1. Hồ sơ quyết toán thuế thu nhập doanh nghiệp theo Thông tư 80/2021/TT-BTC

Hồ sơ quyết toán thuế TNDN theo Thông tư 80/2021/TT-BCT bao gồm:

➨ Tờ khai quyết toán thuế TNDN mẫu 03/TNDN (Thông tư 80/2021/TT-BTC);

➨ Các phụ lục ban hành kèm Thông tư số 80/2021/TT-BTC:

- Phụ lục 03-1A/TNDN kết quả hoạt động sản xuất kinh doanh (áp dụng đối với ngành sản xuất thương mại dịch vụ); phụ lục 03-1B/TNDN (áp dụng đối với ngành ngân hàng, tín dụng); phụ lục 03-1C/TNDN (áp dụng đối với công ty chứng khoán, công ty quản lý đầu tư chứng khoán);

- Phụ lục 03-2/TNDN (chuyển lỗ khi có lãi);

- Các phụ lục ưu đãi thuế TNDN: phụ lục 03-3A/TNDN, phụ lục 03-3B/TNDN, phụ lục 03-3C/TNDN, phụ lục 03-3D/TNDN;

- Phụ lục 03-4/TNDN thuế TNDN đã nộp ở nước ngoài được trừ trong kỳ tính thuế;

- Phụ lục 03-5/TNDN thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng BĐS;

- Phụ lục 03-6/TNDN báo cáo trích, sử dụng quỹ khoa học và công nghệ (nếu có);

- Phụ lục phân bổ số thuế TNDN của doanh nghiệp đối với các cơ sở sản xuất, hoạt động chuyển nhượng bất động sản, sản xuất thủy điện, kinh doanh xổ số điện toán: phụ lục 03-8/TNDN, phụ lục 03-8A/TNDN, phụ lục 03-8B/TNDN, phụ lục 03-8C/TNDN;

- Phụ lục 03-9/TNDN bảng kê chứng từ nộp tiền thuế TNDN tạm nộp của hoạt động;

- Thông tin về quan hệ liên kết và giao dịch liên kết theo Nghị định số 132/2020/NĐ-CP: các phụ lục GDLK NĐ 01, 02, 03, 04 (nếu có);

- Doanh nghiệp thuộc trường hợp được giảm thuế TNDN 30% theo Nghị quyết số 406/NQ-UBTVQH15 ban hành kèm theo Nghị định 92/2021/NĐ-CP năm 2021: phụ lục PL92/2021/NĐ-CP.

Hồ sơ, số liệu cần chuẩn bị cho việc lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN:

- Báo cáo tài chính năm quyết toán hoặc báo cáo tài chính đến thời điểm có quyết định về việc DN thực hiện chia, hợp nhất, sáp nhập, giải thể, chuyển đổi loại hình DN, chấm dứt hoạt động;

- Bảng cân đối tài khoản, sổ chi tiết các tài khoản;

- Tờ khai quyết thuế TNDN các năm liên quan để hoàn thiện phụ lục chuyển lỗ phụ lục 03-2/TNDN khi doanh nghiệp có lãi.

2. Thời hạn nộp tờ khai quyết toán thuế thu nhập doanh nghiệp

➨ Hạn nộp tờ khai quyết toán thuế TNDN là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Ví dụ:

Kỳ kế toán năm của doanh nghiệp từ ngày 01/01/2021 đến ngày 31/12/2021 thì hạn nộp tờ khai quyết toán thuế TNDN năm 2021 là ngày 31/03/2021.

➨ Trường hợp doanh nghiệp thực hiện chia, hợp nhất, sáp nhập, giải thể, chuyển đổi loại hình doanh nghiệp, chấm dứt hoạt động: thời hạn nộp tờ khai quyết toán thuế TNDN chậm nhất là ngày thứ 45 kể từ ngày phát sinh sự kiện;

➨ Trường hợp doanh nghiệp không có khả năng nộp hồ sơ đúng hạn gặp thiên tai, tai nạn bất ngờ, hỏa hoạn: doanh nghiệp làm văn bản đề nghị gia hạn nộp trực tiếp cho cơ quan thuế quản lý, thời gian gia hạn không quá 60 ngày kể từ ngày hết hạn nộp hồ sơ khai quyết toán thuế thu nhập doanh nghiệp.

3. Lập tờ khai quyết toán thuế thu nhập doanh nghiệp mẫu 03/TNDN (Thông tư 80/2021/TT-BTC)

3.1 Cách đăng nhập và chọn tờ khai

Doanh nghiệp có thể kê khai trực tuyến trên trang Thuế điện tử hoặc trên phần mềm Hỗ trợ kê khai.

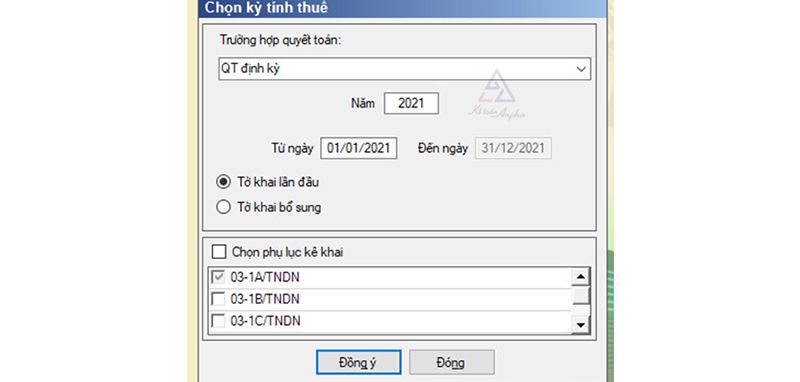

➨ Đăng nhập vào phần mềm Hỗ trợ kê khai (HTKK) với mã số thuế công ty chọn mục “Thuế Thu Nhập Doanh Nghiệp”, chọn mẫu “Tờ khai quyết toán thu nhập doanh nghiệp năm (mẫu 03/TNDN) (TT80/2021)”, phần mềm sẽ hiển thị bảng kỳ tính thuế gồm các nội dung sau:

- Trường hợp quyết toán: quyết toán thuế đối với các doanh nghiệp hoạt động kinh doanh thông thường và quyết toán thuế cho năm sẽ chọn mục quyết toán định kỳ;

- Năm quyết toán: chọn năm quyết toán (ví dụ: năm 2021 từ ngày 01/01/2021 đến ngày 31/12/2021);

- Chọn tờ khai lần đầu hoặc tờ khai bổ sung (đối với trường hợp đã nộp tờ khai lần đầu và cần chỉnh sửa thông tin, số liệu đã kê khai).

➨ Chọn phụ lục kê khai:

- Phụ lục 03-1A/TNDN kết quả hoạt động sản xuất, kinh doanh;

- Phụ lục 03-2/TNDN chuyển lỗ từ hoạt động sản xuất kinh doanh khi doanh nghiệp có lãi và chuyển lỗ.

Ngoài ra tùy vào từng trường hợp, loại hình doanh nghiệp sẽ chọn thêm các phụ lục.

Ví dụ:

- Phụ lục PL92/2021/NĐ-CP DN thuộc trường hợp được giảm thuế TNDN 30% theo Nghị quyết số 406/NQ-UBTVQH15 ban hành kèm theo Nghị định 92/2021/NĐ-CP đối với năm 2021;

- Các phụ lục giao dịch liên kết (GDLK NĐ 132-01...): doanh nghiệp thuộc đối tượng phải kê khai đầy đủ thông tin giao dịch liên kết theo Nghị định 132/2020/NĐ-CP.

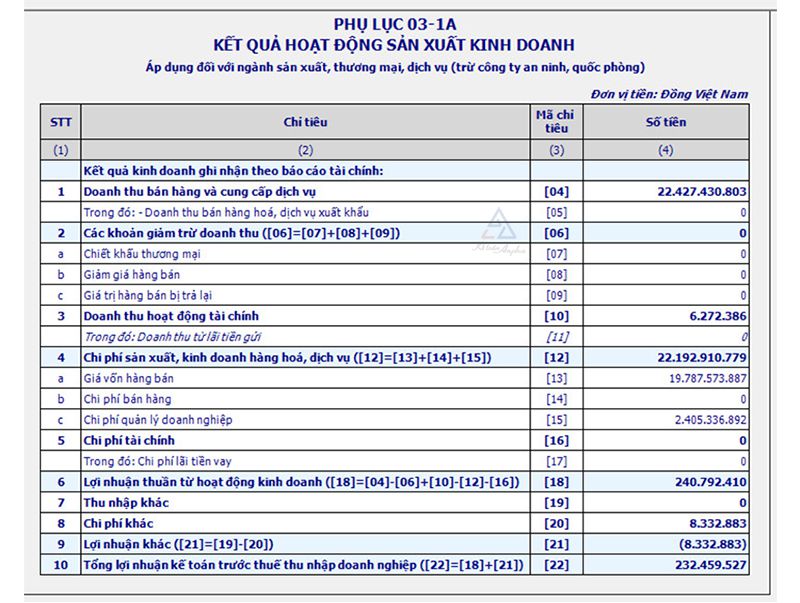

3.2. Lập phụ lục 03-1A/TNDN

Sau đó, căn cứ vào báo cáo kết quả hoạt động kinh doanh, nhập số hoàn thiện phụ lục 03-1A/TNDN bao gồm các chỉ tiêu sau:

- Chỉ tiêu [04] - Doanh thu bán hàng hoá và cung cấp dịch vụ: là tổng doanh thu phát sinh trong kỳ tính thuế của doanh nghiệp từ cung cấp hàng hóa, dịch vụ. Số liệu chỉ tiêu này dựa vào bảng báo cáo kết quả hoạt động kinh doanh, số liệu tại Mã số 01;

- Chỉ tiêu [05] - Doanh thu bán hàng hoá, dịch vụ xuất khẩu: là tổng doanh thu của hoạt động xuất khẩu hàng hoá, dịch vụ của DN trong kỳ. Số liệu chỉ tiêu này dựa vào sổ chi tiết của TK 511, phần chi tiết doanh thu bán hàng, cung cấp dịch vụ xuất khẩu;

- Chỉ tiêu [06] - Các khoản giảm trừ doanh thu: phần mềm sẽ tự động tổng hợp chỉ tiêu [07] [08] [09] lên: Chỉ tiêu [06] = [07] + [08] + [09];

- Chỉ tiêu [07] - Chiết khấu thương mại: phản ánh số tiền chiết khấu thương mại doanh nghiệp đã giảm trừ hay thanh toán cho người mua khi mua số lượng lớn… Số liệu chỉ tiêu này dựa vào sổ chi tiết của TK chiết khấu thương mại;

- Chỉ tiêu [08] - Giảm giá hàng bán: là tổng số tiền giảm giá hàng bán của doanh nghiệp trong kỳ tính thuế. Số liệu chỉ tiêu này dựa vào sổ chi tiết của TK giảm giá hàng bán;

- Chỉ tiêu [09] - Giá trị hàng bán bị trả lại: giá trị hàng hoá đã bán bị trả lại trong kỳ tính thuế. Số liệu chỉ tiêu này dựa vào sổ chi tiết của TK hàng bán bị trả lại;

- Chỉ tiêu [10] - Doanh thu hoạt động tài chính: phản ánh doanh thu có được từ hoạt động tài chính bao gồm lãi tiền gửi, tiền vay, tiền bản quyền, lợi nhuận cổ tức, bán ngoại tệ… của doanh nghiệp. Số liệu chỉ tiêu này dựa vào bảng báo cáo kết quả hoạt động kinh doanh, số liệu tại Mã số 21;

- Chỉ tiêu [11] - Doanh thu từ lãi tiền gửi: số liệu chỉ tiêu này dựa vào sổ chi tiết của TK 515, doanh thu hoạt động tài chính;

- Chỉ tiêu [12] - Chi phí sản xuất, kinh doanh hàng hóa, dịch vụ: phần mềm sẽ tự động tổng hợp chỉ tiêu [13] [14] [15] lên: chỉ tiêu [12] = [13] + [14] + [15];

- Chỉ tiêu [13] - Giá vốn hàng bán: thể hiện giá vốn của hàng hoá, giá sản xuất của thành phẩm, chi phí trực tiếp trong kỳ tính thuế, chi phí khác… Số liệu chỉ tiêu này dựa vào sổ chi tiết của TK 632, giá vốn hàng bán;

- Chỉ tiêu [14] - Chi phí bán hàng: tổng số chi phí bán hàng đã kết chuyển trong kỳ tính thuế. Số liệu chỉ tiêu này dựa vào sổ chi tiết của TK 641(TT200) hoặc TK 6421 (TT133), chi phí bán hàng;

- Chỉ tiêu [15] - Chi phí quản lý doanh nghiệp: chi phí quản lý doanh nghiệp đã kết chuyển trong kỳ tính thuế. Số liệu chỉ tiêu này dựa vào bảng kết quả kinh doanh. Số liệu chỉ tiêu này dựa vào sổ chi tiết của TK 642 (TT200) hoặc TK 6422 (TT133);

- Chỉ tiêu [16] - Chi phí tài chính: chi phí hoạt động tài chính như các khoản lỗ liên quan đến đầu tư tài chính, cho vay và đi vay vốn, góp vốn liên doanh, giao dịch bán và đầu tư chứng khoán, bán ngoại tệ bị lỗ… Số liệu chỉ tiêu này dựa vào bảng báo cáo kết quả hoạt động kinh doanh, số liệu tại Mã số 22;

- Chỉ tiêu [17] - Chi phí lãi tiền vay: chi phí lãi vay phải trả tính vào chi phí tài chính trong kỳ. Số liệu chỉ tiêu này dựa vào bảng báo cáo kết quả hoạt động kinh doanh, số liệu tại Mã số 23;

- Chỉ tiêu [18] - Lợi nhuận thuần từ hoạt động kinh doanh: phần mềm sẽ tự động tổng hợp chỉ tiêu [04] [06] [10] [12] [16] lên chỉ tiêu [18] = [04] - [06] + [10] - [12] - [16];

- Chỉ tiêu [19] - Thu nhập khác: các khoản khoản thu nhập ngoài các khoản thu nhập từ hoạt động kinh doanh chính. Số liệu chỉ tiêu này dựa vào bảng kết quả kinh doanh, số liệu tại Mã số 31;

- Chỉ tiêu [20] - Chi phí khác: chi phí ngoài các hoạt động sản xuất kinh doanh và hoạt động của tài chính của doanh nghiệp. Số liệu chỉ tiêu này dựa vào bảng kết quả kinh doanh tại Mã số 32;

- Chỉ tiêu [21] - Lợi nhuận khác: phần mềm sẽ tự động tổng hợp chỉ tiêu [19] [20] lên chỉ tiêu [21] = [19] - [20];

- Chỉ tiêu [22] - Tổng lợi nhuận kế toán trước thuế TNDN: phần mềm sẽ tự động tổng hợp chỉ tiêu [18] [21] lên chỉ tiêu [22] = [18] + [21].

⇒ Sau khi hoàn thành các số liệu trên phụ lục 03-1A, bấm “Ghi”, phần mềm sẽ tự động tổng hợp số liệu trên tờ khai quyết toán tại chỉ tiêu A1 trên tờ khai quyết toán 03/TNDN.

Ví dụ:

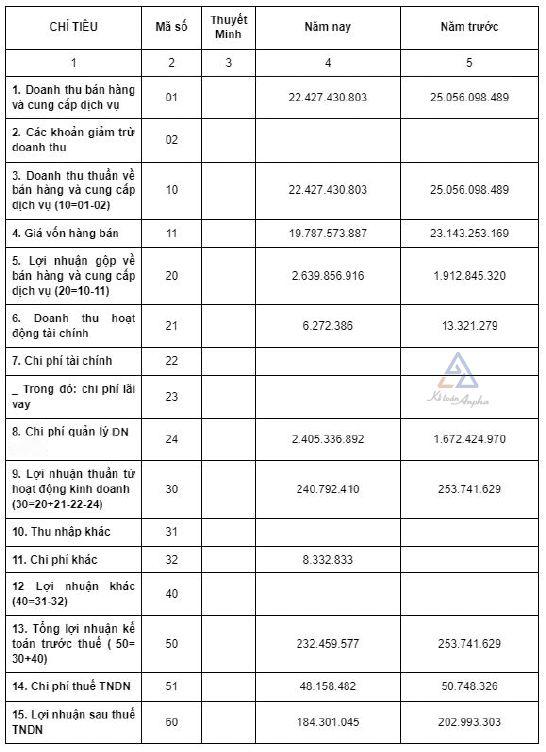

Trích từ báo cáo tài chính năm 2021 của công ty A áp dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC, như sau:

Dựa vào bảng báo cáo hoạt động kinh doanh, tiến hành hoàn thiện phụ lục 03-1A/Thu nhập doanh nghiệp như hình sau:

3.3 Các bước lập tờ khai quyết toán thuế 03/TNDN

Xác định ngành nghề có tỷ lệ doanh thu cao nhất và tỷ lệ phần trăm.

Ví dụ: G46 - Bán buôn (trừ ô tô, mô tô, xe máy và xe có động cơ khác), tỷ lệ: 100%.

Sau khi hoàn thành phụ lục 03-1A/TNDN, phần mềm sẽ tự động tổng hợp số liệu tại chỉ tiêu A1 trên tờ khai quyết toán 03/TNDN.

Sau khi hoàn thành phụ lục 03-1A/TNDN, phần mềm sẽ tự động tổng hợp số liệu tại chỉ tiêu A1 trên tờ khai quyết toán 03/TNDN.

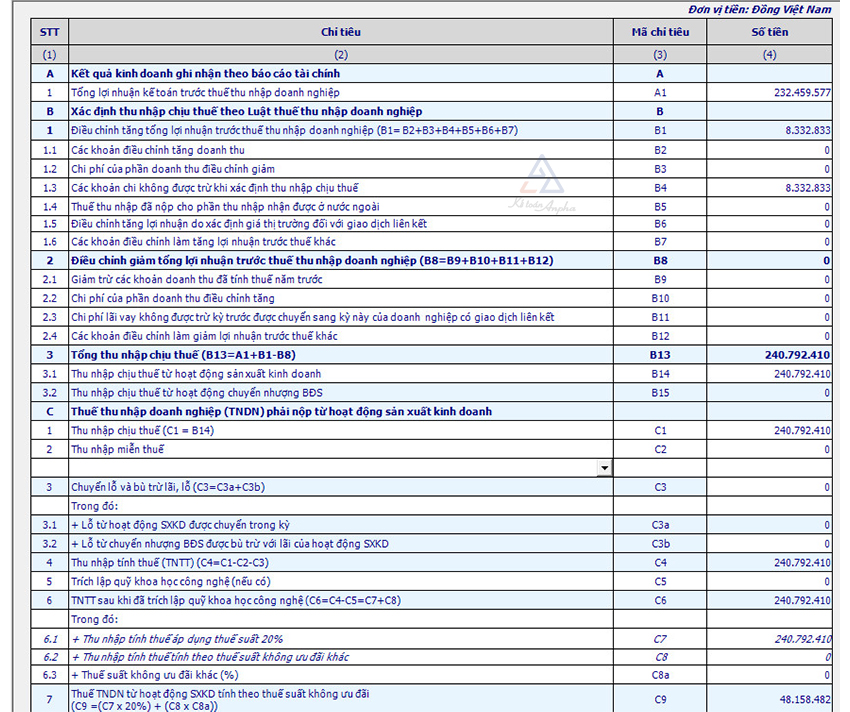

- Chỉ tiêu [A1] - Tổng lợi nhuận kế toán trước thuế TNDN: là tổng số lợi nhuận của doanh nghiệp trong kỳ thuế. Phần mềm sẽ tự động tổng hợp từ chỉ tiêu 22 trên phụ lục 03-1A kết quả hoạt động sản xuất kinh doanh;

- Chỉ tiêu [B1] - Điều chỉnh tăng tổng lợi nhuận trước thuế TNDN: là các khoản điều chỉnh doanh thu hoặc chi phí do sự khác biệt giữa kế toán và thuế trong việc ghi nhận, khiến tổng lợi nhuận trước thuế TNDN của doanh nghiệp tăng: [B1] = [B2] + [B3] + [B4] + [B5] + [B6] + [B7];

- Chỉ tiêu [B2] - Các khoản điều chỉnh tăng doanh thu: là các khoản điều chỉnh dẫn đến tăng doanh thu do sự khác biệt giữa các quy định của pháp luật về kế toán và thuế;

- Chỉ tiêu [B3] - Chi phí của phần doanh thu điều chỉnh giảm: phản ánh toàn bộ chi phí tạo ra doanh thu được ghi nhận theo kế toán nhưng được điều chỉnh giảm khi tính thu nhập chịu thuế;

- Chỉ tiêu [B4] - Các khoản chi không được trừ khi xác định: là các khoản chi phí không được trừ khi xác định thu nhập chịu thuế TNDN;

- Chỉ tiêu [B5] - Thuế thu nhập đã nộp cho thu nhập từ nước ngoài: là tổng số thuế TNDN (hoặc tương tự như thuế TNDN) cơ sở kinh doanh đã nộp cho số thu nhập từ hoạt động sản xuất kinh doanh, cung cấp các dịch vụ ở nước ngoài trong kỳ tính thuế dựa trên các biên lai, chứng từ nộp thuế ở nước ngoài, số liệu lấy từ dòng “Tổng cộng” tại cột (6) từ phụ lục 03-4/TNDN;

- Chỉ tiêu [B6] - Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với GDLK;

- Chỉ tiêu [B7] - Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác: là tổng các khoản điều chỉnh khác (chưa được ghi nhận điều chỉnh tại các chỉ tiêu [B2] đến [B6] do sự khác biệt giữa kế toán và thuế làm tăng tổng thu nhập trước thuế;

- Chỉ tiêu [B8] - Điều chỉnh giảm tổng lợi nhuận trước thuế thu nhập doanh: [B8] = [B9] + [B10] + [B11] + [B12];

- Chỉ tiêu [B9] - Giảm trừ các khoản doanh thu đã tính thuế năm trước: là các khoản doanh thu được hạch toán trong báo cáo kết quả hoạt động kinh doanh năm nay, nhưng đã được đưa vào doanh thu để tính thuế TNDN vào năm trước;

- Chỉ tiêu [B10] - Chi phí của phần doanh thu điều chỉnh tăng: phản ánh các khoản chi phí liên quan trực tiếp tạo ra các khoản doanh thu điều chỉnh tăng ghi nhận tại chỉ tiêu [B2];

- Chỉ tiêu [B11] - Chi phí lãi vay không được trừ kỳ trước được chuyển sang kỳ này của doanh nghiệp có GDLK;

- Chỉ tiêu [B12] - Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác: là tổng các khoản điều chỉnh khác ngoài các khoản đã nêu tại chỉ tiêu [B9] đến [B10];

- Chỉ tiêu [B13] - Tổng thu nhập chịu thuế: [B13] = [A1] + [B1] - [B8] là tổng thu nhập chịu thuế TNDN thực hiện được trong kỳ tính thuế chưa trừ số lỗ phát sinh trong các năm trước và từ các hoạt động chuyển nhượng BĐS;

- Chỉ tiêu [B14] - Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh;

- Chỉ tiêu [B15] - Thu nhập chịu thuế từ hoạt động chuyển nhượng BĐS;

- Chỉ tiêu [C1] - Thu nhập chịu thuế: [C1] = [B14] phản ánh thu nhập từ hoạt động sản xuất, kinh doanh HH, DV và thu nhập khác và được xác định bằng số liệu trên chỉ tiêu [B14];

- Chỉ tiêu [C2] - Thu nhập miễn thuế;

- Chỉ tiêu [C3] - Chuyển lỗ và bù trừ lãi, lỗ: phần mềm tự động cập nhật từ chỉ tiêu [C3a] + [C3b];

- Chỉ tiêu [C3a] - Lỗ trừ hoạt động SXKD được chuyển trong kỳ;

- Chỉ tiêu [C3b] - Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD.

- Chỉ tiêu [C4 ] - Thu nhập tính thuế: phần mềm tự động cập nhật chỉ tiêu [C4] = [C1] - [C2] - [C3];

- Chỉ tiêu [C5] - Trích lập quỹ khoa học công nghệ (nếu có): tự động cập nhật từ phụ lục 02;

- Chỉ tiêu [C6] - Thu nhập tính thuế sau khi đã trích lập quỹ khoa học công nghệ [C6] = [C4] - [C5] = [C7] + [C8];

- Chỉ tiêu [C7] - Thu nhập tính thuế tính áp dụng theo thuế suất 20%;

- Chỉ tiêu [C8] - Thu nhập tính thuế theo thuế suất không ưu đãi khác;

- Chỉ tiêu [C8a] - Thuế suất không ưu đãi khác (%) thu nhập tính thuế theo thuế suất không ưu đãi khác;

- Chỉ tiêu [C9] - Thuế Thu nhập doanh nghiệp từ hoạt động SXKD tính theo thuế suất không ưu đãi. Chỉ tiêu này được xác định: C9 = (C7 x 20%) + (C8 x C8a);

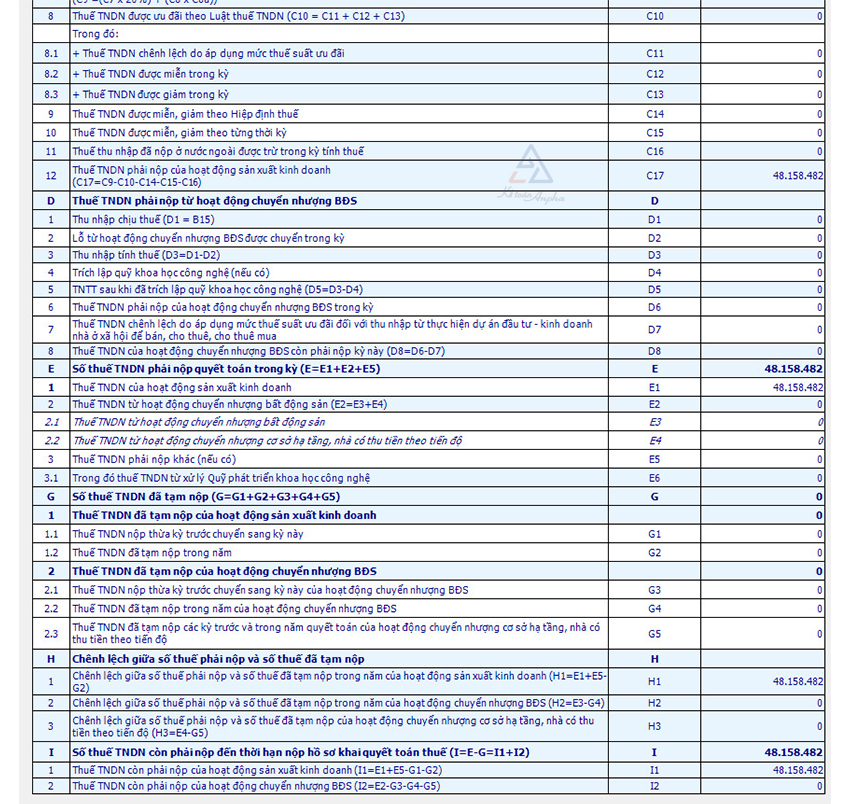

- Chỉ tiêu [C10] - Thuế Thu nhập doanh nghiệp được ưu đãi theo Luật Thuế thu nhập doanh nghiệp C10 = (C11 + C12 + C13);

- Chỉ tiêu [C11] - Thuế Thu nhập doanh nghiệp chênh lệch do áp dụng mức thuế suất ưu đãi;

- Chỉ tiêu [C12] - Thuế Thu nhập doanh nghiệp được miễn trong kỳ;

- Chỉ tiêu [C13] - Thuế Thu nhập doanh nghiệp được giảm trong kỳ;

- Chỉ tiêu [C14] - Thuế Thu nhập doanh nghiệp được miễn, giảm theo hiệp định thuế;

- Chỉ tiêu [C15] - Thuế Thu nhập doanh nghiệp được miễn, giảm theo từng thời kỳ;

- Chỉ tiêu [C16] - Số thuế thu nhập đã nộp ở nước ngoài được trừ trong kỳ tính thuế;

- Chỉ tiêu [C17] - Thuế Thu nhập doanh nghiệp phải nộp của hoạt động sản xuất kinh doanh;

- Chỉ tiêu này được xác định như sau: [C17] = [C9] - [C10] - [C14] - [C15] - [C16];

- Chỉ tiêu [D] - Thuế Thu nhập doanh nghiệp phải nộp từ hoạt động chuyển nhượng BĐS;

- Chỉ tiêu [D1] - Thu nhập chịu thuế [D1] = [B15];

- Chỉ tiêu [D2] - Lỗ từ hoạt động chuyển nhượng BĐS được chuyển trong kỳ;

- Chỉ tiêu [D3] - Thu nhập tính thuế [D3] = [D1] - [D2];

- Chỉ tiêu [D4] - Trích lập quỹ khoa học công nghệ nếu có;

- Chỉ tiêu [D6] - Thuế Thu nhập doanh nghiệp phải nộp của hoạt động chuyển nhượng bất động sản trong kỳ;

- Chỉ tiêu [D7] - Thuế thu nhập doanh nghiệp chênh lệch do áp dụng mức thuế suất ưu đãi đối với thu nhập từ thực hiện dự án đầu tư, kinh doanh nhà ở xã hội để bán, cho thuê, mua;

- Chỉ tiêu [D8] - Thuế thu nhập doanh nghiệp của hoạt động chuyển nhượng BĐS còn phải nộp kỳ này [D8] = [D6] - [D7].

- Chỉ tiêu [E] - Số thuế TNDN phải nộp quyết toán trong kỳ: phần mềm sẽ tự động cập nhật theo công thức: [E] = [E1] + [E2] + [E5];

- Chỉ tiêu [E1] - Thuế TNDN của hoạt động sản xuất kinh doanh;

- Chỉ tiêu [E2] - Thuế TNDN từ hoạt động chuyển nhượng bất động sản [E2] = [E3] + [E4];

- Chỉ tiêu [E3 ] - Thuế TNDN từ hoạt động chuyển nhượng bất động sản;

- Chỉ tiêu [E4] - Thuế TNDN từ hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ;

- Chỉ tiêu [E5] - Thuế TNDN phải nộp khác (nếu có);

- Chỉ tiêu [E6] - Thuế TNDN từ xử lý quỹ phát triển khoa học công nghệ.

- Chỉ tiêu [G] - Số thuế thu nhập doanh nghiệp đã tạm nộp: [G] = [G2] + [G2] + [G3] + [G4] + [G5];

- Chỉ tiêu [G1] - Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này;

- Chỉ tiêu [G2] - Thuế TNDN đã tạm nộp trong năm;

- Chỉ tiêu [G3] - Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này của hoạt động chuyển nhượng BĐS;

- Chỉ tiêu [G4] - Thuế TNDN tạm nộp trong năm của hoạt động chuyển nhượng BĐS;

- Chỉ tiêu [G5] - Thuế TNDN đã tạm nộp các kỳ trước và trong năm quyết toán của hoạt động chuyển nhượng cơ sở hạ tầng, nhà có thu tiền theo tiến độ.

- Chỉ tiêu [H] - Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp;

- Chỉ tiêu [H1] - Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động sản xuất kinh doanh [H] = [E1] + [E5] - [G2];

- Chỉ tiêu [H2] - Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm của hoạt động chuyển nhượng BĐS [H2] = [E3] - [G4];

- Chỉ tiêu [I] - Số thuế TNDN còn phải nộp đến thời hạn hồ sơ khai quyết toán thuế [I] = [E] - [G] = [I1] + [I2].

3.4 Phụ lục chuyển lỗ 03-2/TNDN

3.5 Lên phụ lục 03-3A/TNDN

II. Kê khai theo phương pháp tỷ lệ trên doanh thu (mẫu số 04/TNDN)

1. Cách đăng nhập và chọn tờ khai thuế TNDN

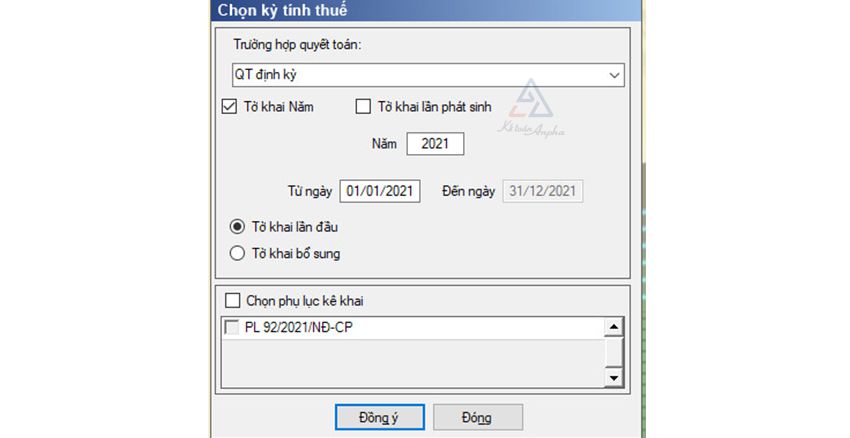

➨ Bước 1: Tải phần mềm hỗ trợ kê khai thuế HTKK tại website của Tổng cục Thuế, sau đó đăng nhập bằng mã số thuế của doanh nghiệp, chọn “Đồng ý”, màn hình sẽ hiện ra như sau:

➨ Bước 2: Chọn phân hệ thuế thu nhập doanh nghiệp, sau đó chọn tờ khai thuế thu nhập doanh nghiệp mẫu 04/TNDN (TT 80/2021);

➨ Bước 3: Chọn kỳ tính thuế phù hợp rồi bấm chọn “Đồng ý” trên màn hình sẽ hiện ra tờ khai thuế thu nhập doanh nghiệp mẫu 04/TNDN.

2. Lập tờ khai quyết toán thuế TNDN theo mẫu 04/TNDN (trường hợp quyết toán định kỳ, theo năm và tờ khai lần đầu)

Ở bước 3 chọn trường hợp quyết toán: quyết toán định kỳ, chọn tờ khai theo năm sau đó điền thông tin kỳ quyết toán hiện tại và chọn tờ khai lần đầu, như hình bên dưới:

Sau đó bấm “Đồng ý”

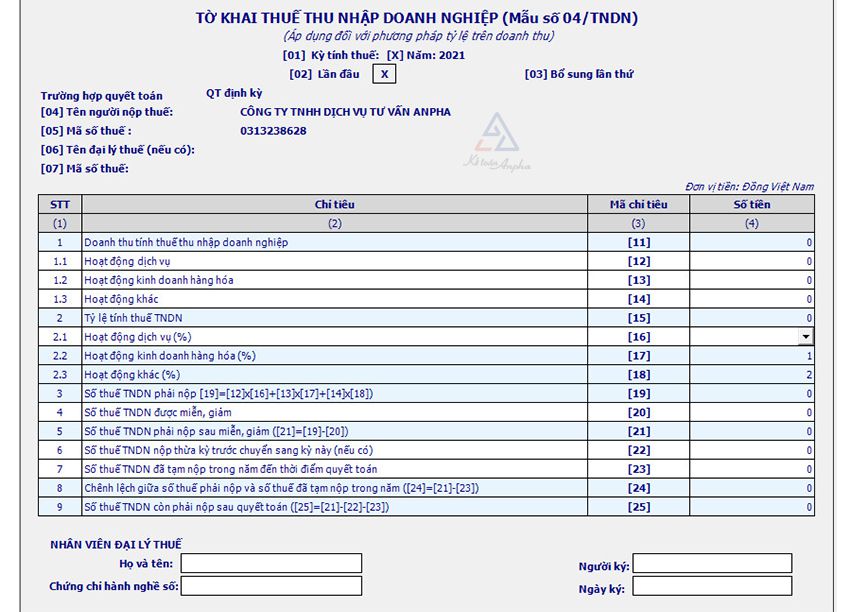

➨ Bước 4: Kê khai thông tin vào tờ khai quyết toán

- Chỉ tiêu [11] - Doanh thu tính thuế TNDN: là tổng doanh thu của doanh nghiệp phát sinh trong kỳ tính thuế;

- Chỉ tiêu [12] - Hoạt động dịch vụ: người nộp thuế điền doanh thu từ hoạt động cung cấp dịch vụ trong kỳ;

- Chỉ tiêu [13] - Hoạt động kinh doanh hàng hóa: người nộp thuế điền doanh thu bán hàng hóa trong kỳ;

- Chỉ tiêu [14] - Hoạt động khác: người nộp thuế điền doanh thu từ hoạt động khác (nếu có);

- Chỉ tiêu [15] - Tỷ lệ tính thuế thu nhập doanh nghiệp;

- Chỉ tiêu [16] - Hoạt động dịch vụ: Người nộp thuế chọn tỷ lệ phần trăm nộp thuế 2% hoặc 5%;

- Đối với dịch vụ (bao gồm cả lãi tiền gửi, lãi tiền cho vay): tỷ lệ 5%;

- Hoạt động giáo dục, y tế, nghệ thuật: tỷ lệ 2%.

- Chỉ tiêu [17] - Hoạt động kinh doanh hàng hóa: tỷ lệ: 1%;

- Chỉ tiêu [18] - Hoạt động khác: tỷ lệ 2%;

- Chỉ tiêu [19] - Số thuế Thu nhập doanh nghiệp phải nộp;

- Chỉ tiêu [20] - Người nộp thuế điền số thuế TNDN được miễn, giảm (nếu có);

- Chỉ tiêu [21] - Số thuế TNDN phải nộp sau khi được miễn, giảm;

- Chỉ tiêu [22]: Người nộp thuế điền số thuế TNDN đã nộp thừa kỳ trước chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này (nếu có);

- Chỉ tiêu [23]: Người nộp thuế điền số thuế TNDN đã tạm nộp trong kỳ tính thuế;

- Chỉ tiêu [24]: Chênh lệch giữa số thuế phải nộp và số tiền thuế đã tạm nộp trong năm;

- Chỉ tiêu [25]: Số thuế TNDN còn phải nộp sau quyết toán.

➨ Bước 5: Sau khi điền thông tin vào tờ khai xong thì người nộp thuế kiểm tra lại thông tin và bấm “Ghi’’;

➨ Bước 6: Kết xuất tờ khai thuế thu nhập doanh nghiệp dạng XML và nộp tờ khai thuế qua mạng.

III. Các câu hỏi liên quan đến quyết toán thuế TNDN

1. Khi doanh nghiệp chuyển từ công ty TNHH 2 thành viên trở lên sang công ty TNHH 1 thành viên thì doanh nghiệp có phải kê khai quyết toán thuế TNDN đến thời điểm chuyển đổi hay không?

Việc chuyển đổi từ công ty TNHH 2 thành viên trở lên sang công ty TNHH 1 thành viên không thuộc trường hợp phải kê khai quyết toán thuế TNDN đến thời điểm chuyển đổi. Doanh nghiệp thực hiện kê khai và nộp hồ sơ quyết toán thuế TNDN năm theo quy định.

2. Trường hợp nào doanh nghiệp kê khai thuế TNDN theo phương pháp tỷ lệ trên doanh thu?

Doanh nghiệp kê khai thuế TNDN theo phương pháp tỷ lệ trên doanh thu bao gồm: các đơn vị sự nghiệp, tổ chức khác không phải là doanh nghiệp thành lập và hoạt động kinh doanh theo quy định của pháp luật Việt Nam, doanh nghiệp kê khai và nộp thuế giá trị gia tăng theo phương pháp trực tiếp có phát sinh hoạt động kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế thu nhập doanh nghiệp mà doanh nghiệp chỉ xác định được doanh thu nhưng không xác định được chi phí của hoạt động kinh doanh thì kê khai nộp thuế thu nhập doanh nghiệp theo tỷ lệ % trên doanh thu bán hàng hóa dịch vụ theo quy định.

Linh Ngàn và Thảo Phạm - Phòng Kế toán Anpha