Phụ lục 3-3A/TNDN là gì? Tìm hiểu: điều kiện được hưởng ưu đãi thuế TNDN, cách lập phụ lục về ưu đãi thuế thu nhập doanh nghiệp (có hình ảnh và ví dụ).

I. Phụ lục 3-3A/TNDN là gì?

Phụ lục 3-3A/TNDN là phụ lục được ưu đãi thuế thu nhập doanh nghiệp đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế suất thuế TNDN.

II. Điều kiện được hưởng ưu đãi thuế TNDN

Doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp khi thực hiện đầy đủ chế độ kế toán, chứng từ, hóa đơn và nộp thuế TNDN theo kê khai.

Trong thời gian doanh nghiệp đang được hưởng ưu đãi về thuế TNDN, nếu doanh nghiệp cũng đang thực hiện nhiều hoạt động sản xuất kinh doanh khác thì phải tính riêng thu nhập được hưởng ưu đãi và không hưởng ưu đãi để kê khai, nộp thuế riêng.

1. Ưu đãi thuế TNDN đối với dự án đầu tư mới

- Dự án được cấp giấy chứng nhận đăng ký đầu tư lần đầu từ 01/01/2014 và phát sinh doanh thu của dự án đó kể từ ngày được cấp giấy chứng nhận đầu tư;

- Dự án đầu tư trong nước gắn với việc thành lập doanh nghiệp mới có vốn đầu tư dưới 15 tỷ đồng và không thuộc danh mục lĩnh vực đầu tư có điều kiện được cấp giấy chứng nhận đăng ký doanh nghiệp từ 01/01/2014;

- Dự án đầu tư độc lập với dự án mà doanh nghiệp đang hoạt động (kể cả trường hợp dự án có vốn đầu tư dưới 15 tỷ đồng và không thuộc danh mục lĩnh vực đầu tư có điều kiện) có giấy chứng nhận đăng ký doanh nghiệp từ 01/01/2014 để thực hiện dự án đầu tư độc lập này;

- Văn phòng công chứng được thành lập tại các địa bàn có điều kiện xã hội kinh tế khó khăn và đặc biệt khó khăn;

- Dự án đầu tư mới được hưởng ưu đãi thuế TNDN theo quy định thì phải được cấp giấy chứng nhận đầu tư hoặc được cấp giấy phép đầu tư bởi cơ quan nhà nước có thẩm quyền hoặc được phép đầu tư theo quy định của pháp luật về đầu tư.

2. Ưu đãi thuế TNDN đối với dự án đầu tư thuộc lĩnh vực ngành, nghề được ưu đãi đầu tư

Doanh nghiệp đáp ứng được điều kiện về lĩnh vực ngành, nghề ưu đãi thì các khoản thu nhập từ lĩnh vực này như thanh lý phế liệu, phế phẩm, chênh lệch tỷ giá liên quan trực tiếp tới doanh thu, chi phí, lãi tiền gửi ngân hàng không kỳ hạn, các khoản thu nhập liên quan trực tiếp khác cũng được hưởng ưu đãi thuế thu nhập doanh nghiệp.

2.1 Áp dụng với các ngành, nghề đặc biệt ưu đãi sau:

➧ Công nghiệp hỗ trợ, công nghệ cao và thông tin:

- Ứng dụng công nghệ cao thuộc danh mục công nghệ cao được ưu tiên phát triển đầu tư theo quyết định của Thủ tướng Chính Phủ;

- Sản xuất sản phẩm thuộc danh mục công nghệ cao được khuyến khích đầu tư phát triển theo quyết định của Thủ tướng Chính Phủ;

- Sản xuất các sản phẩm thuộc danh mục công nghiệp hỗ trợ được ưu tiên phát triển theo quy định của Chính phủ;

- Ươm tạo công nghệ cao vào doanh nghiệp công nghệ cao, đầu tư mạo hiểm cho phát triển công nghệ cao, ứng dụng nghiên cứu và phát triển công nghệ cao theo quy định, sản xuất sản phẩm công nghệ sinh học, đào tạo nhân lực và cung ứng dịch vụ cho công nghệ cao;

- Sản xuất sản phẩm phần mềm, sản phẩm nội dung thông tin số và thông tin trọng điểm, dịch vụ phần mềm theo quy định pháp luật về công nghệ thông tin, sản xuất sản phẩm an toàn thông tin qua mạng đảm bảo các điều kiện theo quy định pháp luật về an toàn thông tin mạng, sản xuất sản phẩm được hình thành từ kết quả khoa học và công nghệ theo quy định pháp luật về khoa học và công nghệ;

- Sản xuất năng lượng tái tạo, năng lượng sạch và năng lượng từ việc tiêu hủy chất thải;

- Sản xuất các loại vật liệu xây dựng nhẹ, composit và quý hiếm;

- Sản xuất các sản phẩm thuộc danh mục sản phẩm cơ khí trọng điểm theo quyết định của Thủ tướng Chính phủ.

➧ Nông nghiệp:

- Trồng, nuôi dưỡng, chăm sóc, bảo vệ và phát triển rừng;

- Phát triển rừng sản xuất ở các vùng đất trống và đồi núi trọc;

- Trồng rừng gỗ lớn và chuyển hóa từ rừng gỗ nhỏ sang rừng gỗ lớn, phát triển lâm sản ngoài gỗ và phục hồi rừng tự nhiên;

- Nuôi trồng, chế biến và bảo quản nông - lâm - thủy sản, chế biến lâm sản ngoài gỗ.

- Sản xuất và khai thác, tinh chế muối;

- Sản xuất và nhân lai, tạo giống cây trồng, vật nuôi;

- Đánh bắt hải sản xa bờ kết hợp với các phương thức đánh bắt tiên tiến;

- Dịch vụ hậu cần nghề cá và xây dựng phát triển cơ sở đóng tàu cá;

- Dịch vụ cứu hộ trên biển;

- Đầu tư nghiên cứu và sản xuất các sản phẩm công nghệ sinh học để sử dụng làm các loại thực phẩm;

- Sản xuất sản phẩm đồ gỗ, sản xuất ván nhân tạo như ván dán, ván ép thanh, ván MDF.

➧ Bảo vệ môi trường và kết cấu xây dựng hạ tầng:

- Thu gom, xử lý, tái chế và tái sử dụng rác thải;

- Xây dựng kinh doanh, kết cấu hạ tầng khu công nghiệp, khu công nghệ cao và khu chức năng trong khu kinh tế;

- Đầu tư phát triển nhà máy điện, nước, hệ thống cấp thoát nước, cầu đường, kết cấu hạ tầng, công nghiệp, vận tải đường sắt, cảng hàng không, cảng biển, cảng thủy nội địa, sân bay nhà ga và các công trình cơ sở hạ tầng quan trọng đặc biệt khác do Thủ tướng Chính phủ quyết định;

- Phát triển vận tải hành khách công cộng ở các khu đô thị;

- Đầu tư xây dựng và phát triển các chợ tại vùng nông thôn;

- Đầu tư phát triển vận hành, quản lý công trình kết cấu hạ tầng kỹ thuật cụm công nghiệp.

➧ Văn hóa xã hội, thể thao, y tế:

- Xây dựng nhà ở xã hội và nhà tái định cư;

- Đầu tư kinh doanh các cơ sở nhằm thực hiện vệ sinh phòng chống các loại dịch bệnh;

- Nghiên cứu khoa học công nghệ về bào chế và sinh học để sản xuất các loại thuốc mới, vắc xin mới cùng các chế phẩm dùng trong thú y;

- Sản xuất nguyên liệu để làm các loại thuốc chủ yếu và thiết yếu, thuốc phòng chống bệnh xã hội, sinh phẩm y tế, thuốc từ dược liệu, đông y, thuốc sắp hết hạn bằng sáng chế hoặc độc quyền;

- Ứng dụng công nghệ tiên tiến và công nghệ sinh học để sản xuất các loại thuốc chữa bệnh cho người đạt tiêu chuẩn GMP quốc tế, sản xuất các loại bao bì trực tiếp tiếp xúc với thuốc;

- Đầu tư cơ sở sản xuất Methadone;

- Đầu tư kinh doanh trung tâm đào tạo, huấn luyện thể thao có thành tích cao và người khuyết tật;

- Xây dựng cơ sở thể thao có thiết bị, phương tiện luyện tập thi đấu đáp ứng yêu cầu của việc tổ chức các giải đấu quốc tế, cơ sở luyện tập thể dục thể thao chuyên nghiệp;

- Đầu tư kinh doanh các trung tâm tâm thần, lão khoa, điều trị cho bệnh nhân nhiễm chất độc màu da cam và các trung tâm chăm sóc người cao tuổi, khuyết tật, trẻ em mồ côi, lang thang, cơ nhỡ;

- Đầu tư kinh doanh các trung tâm chữa bệnh, giáo dục và lao động xã hội, cơ sở cai nghiện thuốc lá và điều trị HIV/AIDS, cơ sở cai nghiện ma túy công và dân lập, hỗ trợ điều trị nghiện ma túy cộng đồng tại các cấp huyện;

- Đầu tư kinh doanh các bảo tàng thuộc cấp quốc gia, nhà văn hóa dân tộc, đoàn ca múa hát nhạc dân tộc, rạp hát, trường quay, cơ sở sản xuất in tráng phim, nhà triển lãm mỹ thuật - nhiếp ảnh, sản xuất chế tạo và sửa chữa nhạc cụ dân tộc, duy tu và bảo vệ các bảo tàng, các nhà văn hóa dân tộc và các trường văn hóa nghệ thuật;

- Giới thiệu, phát triển ngành nghề truyền thống và các loại hình nghệ thuật trình diễn dân gian;

- Đầu tư cho các Thư viện Quốc gia Việt Nam, thư viện công cộng tỉnh, thành phố trực thuộc trung ương và thư viện có vai trò quan trọng;

- Đầu tư các cơ sở hỗ trợ phòng chống bạo lực tại các cộng đồng đối với người bán dâm.

2.2 Áp dụng với các ngành, nghề ưu đãi sau:

➧ Khoa học điện tử, công nghệ, cơ khí, sản xuất vật liệu, công nghệ thông tin:

- Đầu tư vào nghiên cứu và phát triển (R&D);

- Sản xuất than cốc và hoạt tính;

- Sản xuất cát nhân tạo thay thế cát tự nhiên;

- Sản xuất các sản phẩm để tiết kiệm năng lượng;

- Sản xuất phôi thép từ quặng sắt, hợp kim và thép cao cấp;

- Sản xuất các loại hóa dầu, hóa dược, hóa chất cơ bản và cao su;

- Sản xuất sản phẩm có giá trị gia tăng từ 30% trở lên (theo hướng dẫn của Sở KH&ĐT);

- Sản xuất xe ô tô, phụ tùng ô tô và đóng tàu;

- Sản xuất các loại linh kiện và phụ kiện điện tử;

- Sản xuất các loại máy móc công cụ, thiết bị, phụ tùng để phục vụ cho sản xuất nông - lâm - ngư - diêm nghiệp; máy chế biến thực phẩm và thiết bị tưới tiêu;

- Sản xuất các nguyên vật liệu dùng để thay thế vật liệu Amiăng;

- Sản xuất vật liệu không nung nhẹ (có khối lượng riêng nhỏ 1000kg/m3);

- Đầu tư tận dụng nhiệt thừa khí thải để phát điện của các cơ sở sản xuất nguyên vật liệu xây dựng, nhằm tiết kiệm năng lượng và bảo vệ môi trường;

- Đầu tư xử lý, sử dụng các loại phế thải của nhà máy nhiệt điện, phân bón hóa chất và nhà máy luyện kim để làm nguyên vật liệu xây dựng;

- Đầu tư xử lý, sử dụng các loại rác thải trong sinh hoạt để làm nhiên liệu trong sản xuất nguyên vật liệu xây dựng;

- Đầu tư sản xuất các loại thiết bị, vật tư, phụ tùng thay thế đối với ngành sản xuất xi măng, kính, gạch ốp lát, vật liệu chịu lửa, đầu tư sản xuất vật liệu xây dựng thay thế cho vật liệu xây dựng lạc hậu;

- Sản xuất các loại phương tiện giao thông thân thiện với môi trường;

- Sản xuất, lắp ráp các loại đầu máy diesel, các loại toa xe hàng có trọng tải từ 30 tấn trở lên, các loại toa xe khách cao cấp với tốc độ có cấu tạo 100km/giờ, các loại phụ tùng đầu máy và toa tàu trong lĩnh vực đường sắt;

- Sản xuất và chế biến các loại khoáng sản dùng làm nguyên vật liệu xây dựng;

- Sản xuất kinh doanh các sản phẩm được hình thành từ kết quả khoa học và công nghệ của doanh nghiệp khoa học và công nghệ.

➧ Nông nghiệp:

- Khai thác thủy hải sản;

- Sản xuất và chế biến các loại thức ăn chăn nuôi thủy hải sản;

- Nuôi, trồng, thu hoạch và chế biến dược liệu;

- Bảo hộ, bảo tồn nguồn gen và những loại dược liệu quý hiếm;

- Dịch vụ khoa học và kỹ thuật gieo trồng, chăn nuôi thủy sản, bảo vệ cây trồng vật nuôi;

- Xây dựng mới, cải tạo và nâng cấp các cơ sở giết mổ, bảo quản, chế biến thịt gia súc, gia cầm;

- Xây dựng, phát triển các vùng nguyên vật liệu tập trung phục vụ cho công nghiệp chế biến;

- Đầu tư sản xuất thuốc bảo vệ thực vật sinh học, phân bón hữu cơ, hoạt động nghiên cứu khoa học và chuyển giao công nghệ để phát triển phân bón hữu cơ;

- Nuôi trồng, chế biến nông - lâm - thủy sản dưới hình thức liên kết theo chuỗi sản phẩm;

- Nuôi trồng, chế biến nông - lâm - thủy sản dưới hình thức sản xuất nông nghiệp hữu cơ;

- Sản xuất các mặt hàng thủ công mỹ nghệ, các sản phẩm bằng mây tre đan, gốm sứ, thủy tinh, dệt may, sợi, thêu ren, đan lát;

- Nghiên cứu khoa học và phát triển công nghệ trong lĩnh vực khoa học nông nghiệp;

- Nuôi giữ giống gốc vật nuôi, bảo tồn nguồn gen giống động vật nuôi quý hiếm và giống vật nuôi bản địa.

➧ Bảo vệ môi trường, kết cấu xây dựng hạ tầng:

- Quan trắc môi trường;

- Xây dựng và phát triển hạ tầng cụm công nghiệp;

- Xây dựng các khu chung cư cho công nhân lao động làm việc tại các khu công nghiệp, khu chế xuất, khu công nghệ cao và khu kinh tế;

- Xây dựng khu ký túc xá cho sinh viên và nhà ở cho các đối tượng chính sách xã hội, các khu đô thị chức năng như nhà trẻ, trường học, bệnh viện, phục vụ công nhân;

- Xử lý sự cố tràn dầu, sạt lở núi, đê, bờ sông, bờ biển, đập, hồ chứa và các sự cố môi trường khác;

- Áp dụng công nghệ giảm thiểu phát sinh khí thải gây hiệu ứng nhà kính, phá hủy tầng ô-dôn;

- Đầu tư và phát triển kinh doanh các trung tâm hội chợ triển lãm hàng hóa, trung tâm logistics, cảng cạn, kho hàng hóa, siêu thị và trung tâm thương mại;

- Sản xuất và cung cấp thiết bị quan trắc môi trường, thiết bị xử lý nước thải sinh hoạt tại chỗ, các sản phẩm, dịch vụ thân thiện với môi trường được chứng nhận nhãn sinh thái Việt Nam theo quy định pháp luật về bảo vệ môi trường;

- Đầu tư và phát triển kinh doanh các cơ sở ươm tạo công nghệ, cơ sở doanh nghiệp khoa học và công nghệ theo quy định pháp luật về công nghệ;

- Đầu tư kinh doanh trung tâm nghiên cứu, phát triển và đổi mới sáng tạo;

- Xử lý nguồn nước thải sinh hoạt tập trung có công suất thiết kế từ 2.500 m3/ngày trở lên đối với khu vực đô thị từ loại VI trở lên;

- Thu gom, vận chuyển, xử lý các loại chất thải rắn thông thường;

- Xử lý các chất thải nguy hại và cải tạo các khu vực môi trường bị ô nhiễm tại các khu vực công cộng;

- Ứng cứu và xử lý sự cố tràn dầu, hóa chất và môi trường khác;

- Xây dựng hạ tầng kỹ thuật bảo vệ môi trường các khu công nghiệp, cụm công nghiệp và làng nghề;

- Di dời và chuyển đổi hoạt động của các cơ sở gây ô nhiễm môi trường nghiêm trọng;

- Đầu tư xây dựng nghĩa trang, cơ sở hỏa táng và điện táng;

- Giám định thiệt hại về môi trường, giám định về môi trường đối với hàng hóa, phế liệu nhập khẩu, máy móc, thiết bị, công nghệ;

- Sản xuất các ứng dụng sáng chế để bảo vệ môi trường được nhà nước bảo hộ dưới hình thức được cấp bằng độc quyền sáng chế hoặc bằng độc quyền giải pháp hữu ích;

- Sản xuất các sản phẩm thân thiện với môi trường được Bộ Tài nguyên và Môi trường gắn nhãn xanh Việt Nam, sản phẩm từ hoạt động tái chế và xử lý chất thải rắn của cơ sở xử lý chất thải;

- Sản xuất xăng, nguyên liệu diezen và nhiên liệu sinh học được chứng nhận hợp quy;

- Sản xuất than sinh học; năng lượng từ sử dụng sức gió, mặt trời, thủy triều và các năng lượng tái tạo khác;

- Sản xuất, nhập khẩu máy móc, thiết bị, phương tiện sử dụng trực tiếp trong việc thu gom, vận chuyển và xử lý chất thải; thiết bị quan trắc nước thải và khí thải tự động, liên tục; thiết bị đo đạc, phân tích và lấy mẫu môi trường; sản xuất năng lượng tái tạo; xử lý ô nhiễm môi trường; ứng phó và xử lý sự cố môi trường;

- Hoạt động sản xuất, kinh doanh dịch vụ của các cơ sở thân thiện với môi trường được Bộ Tài nguyên và Môi trường chứng nhận nhãn sinh thái;

- Sản xuất sản phẩm, thiết bị, công nghệ sử dụng tiết kiệm nước.

➧ Giáo dục, văn hóa, xã hội, thể thao và y tế:

- Đầu tư kinh doanh và phát triển cơ sở hạ tầng cho các cơ sở giáo dục đào tạo, giáo dục nghề nghiệp trong và ngoài công lập ở các bậc học: mầm non, phổ thông và giáo dục nghề nghiệp;

- Sản xuất các trang thiết bị y tế, xây dựng kho bảo quản dược phẩm, dự trữ thuốc chữa bệnh cho người để phòng thiên tai, thảm họa và dịch bệnh nguy hiểm;

- Sản xuất nguyên liệu làm thuốc bảo vệ thực vật, trừ sâu bệnh, phòng chữa bệnh cho động vật thủy sản;

- Sản xuất trang thiết bị, dụng cụ dùng trong thú y;

- Sản xuất thuốc và nguyên liệu làm thuốc thú y, bảo quản thuốc;

- Đầu tư các cơ sở thử nghiệm sinh học, đánh giá sinh khả dụng của thuốc, cơ sở dược đạt tiêu chuẩn thực hành tốt trong sản xuất, bảo quản, kiểm nghiệm, thử nghiệm thuốc lâm sàng;

- Đầu tư nghiên cứu chứng minh cơ sở khoa học và xây dựng tiêu chuẩn kiểm nghiệm của bài thuốc đông y, thuốc cổ truyền;

- Đầu tư kinh doanh trung tâm thể dục, thể thao, nhà luyện tập, câu lạc bộ thể dục thể thao, sân vận động và bể bơi; các cơ sở sản xuất, chế tạo và sửa chữa trang thiết bị, phương tiện tập luyện thể dục thể thao;

- Đầu tư và phát triển kinh doanh thư viện công cộng cấp huyện, thư viện chuyên ngành, thư viện đại học và các cơ sở giáo dục, thư viện cộng đồng, thư viện tư nhân có phục vụ cộng đồng và phát triển văn hóa phục vụ học tập suốt đời;

- Đầu tư phát triển các tổ chức kiểm định chất lượng và sản xuất thiết bị giáo dục nghề nghiệp.

2.3 Áp dụng với các ngành, nghề ưu đãi khác:

- Hoạt động xuất bản sản phẩm điện tử;

- Hoạt động của các quỹ tín dụng nhân dân và tổ chức tài chính vi mô;

- Đầu tư khởi nghiệp sáng tạo;

- Đầu tư kinh doanh chuỗi phân phối sản phẩm, cơ sở ươm tạo, cơ sở kỹ thuật hỗ trợ của doanh nghiệp nhỏ và vừa, khu làm việc chung cho doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo theo quy định pháp luật về việc hỗ trợ doanh nghiệp nhỏ và vừa.

3. Về dự án đầu tư tại địa bàn ưu đãi đầu tư

Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp nếu đáp ứng về địa bàn (bao gồm cả khu công nghiệp, kinh tế và công nghệ cao) có điều kiện xã hội - kinh tế đặc biệt khó khăn hoặc địa bàn có điều kiện kinh tế - xã hội khó khăn.

III. Cách lập phụ lục 3-3A/TNDN - ưu đãi thuế thu nhập doanh nghiệp

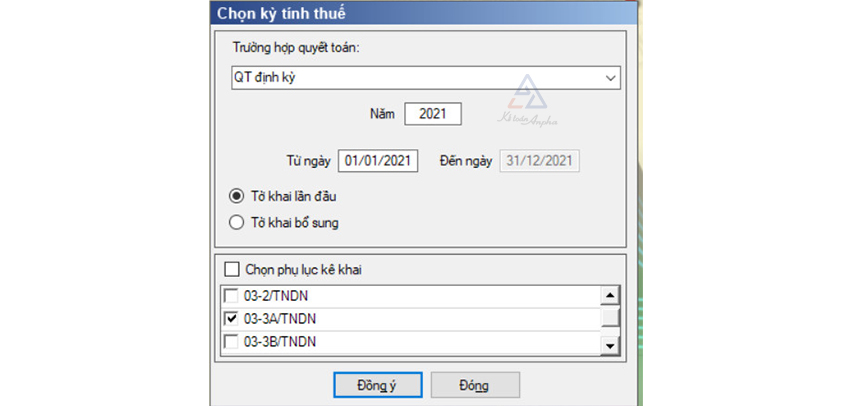

Doanh nghiệp có thể kê khai trực tuyến trên trang thuế điện tử hoặc lập tờ khai trên phần mềm hỗ trợ kê khai (HTKK).

Bước 1: Doanh nghiệp tự xác định điều kiện, mức độ và thuế suất thuế TNDN được hưởng ưu đãi của từng trường hợp mà doanh nghiệp được hưởng ưu đãi.

Bước 2: Đăng nhập vào phần mềm HTKK với mã số thuế công ty, chọn mục “Thuế Thu Nhập Doanh Nghiệp”, chọn mẫu “Tờ khai Quyết toán TNDN năm (03/TNDN) (TT 80/2021) và phụ lục 03-3A/TNDN”.

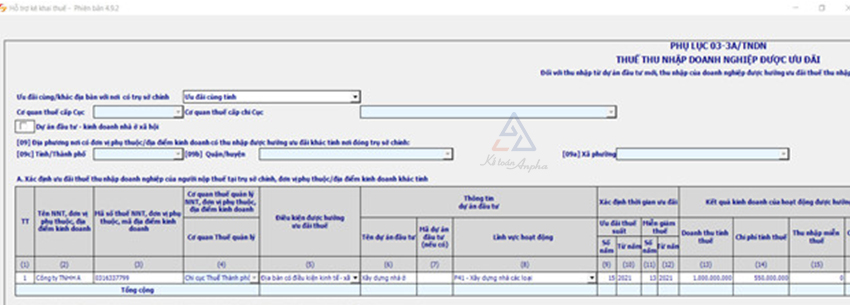

Phần mềm sẽ hiện ra các chỉ tiêu trên phụ lục 03-3A/TNDN như sau:

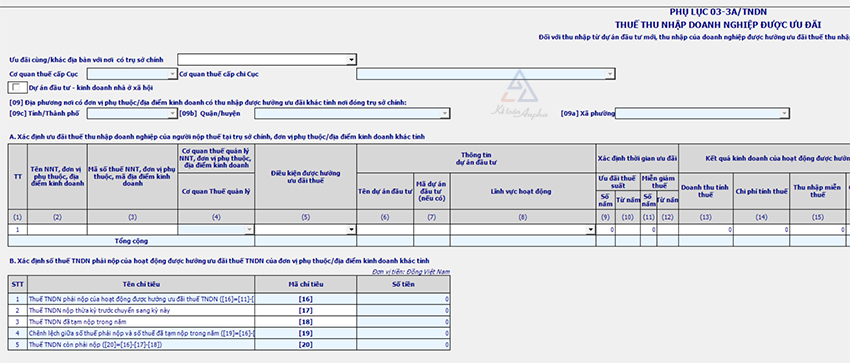

➧ Mục ưu đãi cùng/khác địa bàn với nơi có trụ sở chính - NNT xác định dự án đầu tư được ưu đãi thuế TNDN thực hiện ở đâu, cùng hay khác với địa chỉ nơi có trụ sở chính:

- Nếu chọn cùng tỉnh với nơi có trụ sở chính thì doanh nghiệp bỏ qua chỉ tiêu từ [09] đến [09c];

- Nếu chọn khác tỉnh thì doanh nghiệp điền chỉ tiêu từ số [09] đến số [09c] lần lượt theo thứ tự xã phường, quận/huyện, tỉnh/thành phố nơi doanh nghiệp thực hiện dự án đầu tư được hưởng ưu đãi thuế TNDN đó.

➧ Mục A - Xác định ưu đãi thuế TNDN của NTT tại trụ sở chính, đơn vị phụ thuộc/địa điểm khác tỉnh:

- Chỉ tiêu [1] - Số thứ tự có dự án đầu tư/thu nhập thuộc trường hợp được ưu đãi;

- Chỉ tiêu [2] - Tên NNT, đơn vị phụ thuộc, địa điểm kinh doanh có dự án đầu tư/thu nhập thuộc trường hợp được ưu đãi;

- Chỉ tiêu [3] - Mã số thuế NNT, đơn vị phụ thuộc, địa điểm kinh doanh có dự án đầu tư/thu nhập thuộc trường hợp được ưu đãi;

- Chỉ tiêu [4] - Cơ quan thuế quản lý NNT, đơn vị phụ thuộc, địa điểm kinh doanh: Nếu mục ưu đãi NTT chọn cùng tỉnh thì hệ thống sẽ tự chọn cơ quan quản lý thuế cùng trụ sở chính, còn chọn ưu đãi khác tỉnh thì NNT phải tự chọn tỉnh có thu nhập được hưởng ưu đãi. Thực hiện tương tự với các mục cơ quan thuế cấp cục, cấp chi cục và địa điểm nơi có thu nhập được hưởng ưu đãi;

- Chỉ tiêu [5] - Điều kiện được hưởng ưu đãi: Doanh nghiệp tự xác định và lựa chọn điều kiện được hưởng ưu đãi dựa trên danh mục;

- Chỉ tiêu [6] - Tên dự án đầu tư: Tên dự án đầu tư được hưởng ưu đãi;

- Chỉ tiêu [7] - Mã dự án đầu tư (nếu có): Điền mã dự án đầu tư được hưởng ưu đãi nếu có;

- Chỉ tiêu [8] - Lĩnh vực hoạt động: Chọn lĩnh vực hoạt động của dự án đầu tư được hưởng ưu đãi thuế.

Lưu ý: Nếu doanh nghiệp không áp dụng ưu đãi theo dự án đầu từ thì bỏ trống các chỉ tiêu [6], [7], [8].

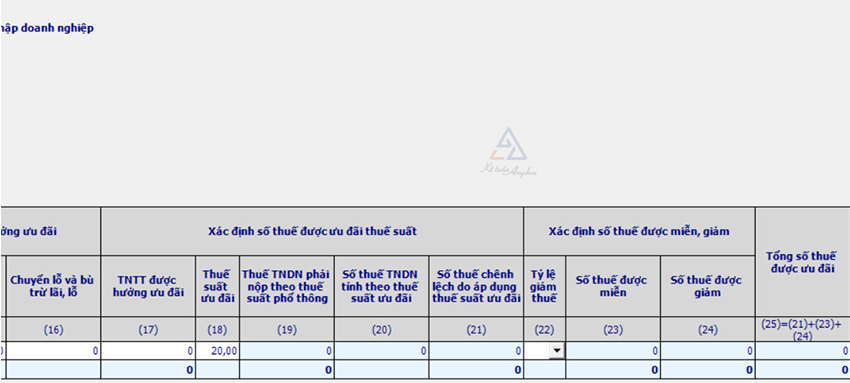

- Chỉ tiêu [9] - Số năm được ưu đãi thuế suất: Dựa trên chỉ tiêu số [5], doanh nghiệp tự xác nhận số năm được hưởng ưu đãi thuế của dự án đầu tư/thu nhập theo quy định của Luật Thuế thu nhập doanh nghiệp từng thời kỳ;

- Chỉ tiêu [10] - Năm bắt đầu được hưởng ưu đãi thuế suất: Thời gian ưu đãi thuế quy định được tính liên tục từ năm đầu tiên doanh nghiệp có thu nhập chịu thuế từ dự án đầu tư/thu nhập được hưởng ưu đãi thuế. Trường hợp doanh nghiệp không có thu nhập chịu thuế trong 3 năm đầu, kể từ năm đầu tiên dự án đầu tư mới có doanh thu thì thời gian ưu đãi thuế được tính từ năm thứ 4 dự án đầu tư mới phát sinh doanh thu.

Ví dụ 1:

Năm 2019, doanh nghiệp A có dự án đầu tư mới sản xuất sản phẩm năng lượng mặt trời.

>> Nếu năm 2019 doanh nghiệp A đã có thu nhập chịu thuế từ dự án này thì thời gian miễn giảm thuế TNDN được tính liên tục từ năm 2019;

>> Nếu năm 2019 doanh nghiệp A có doanh thu từ dự án đầu tư này nhưng đến năm 2021, dự án đầu tư này vẫn chưa có thu nhập chịu thuế thì thời gian miễn giảm thuế được tính liên tục từ năm 2022.

- Chỉ tiêu [11] - Số năm miễn giảm thuế: Tương tự chỉ tiêu số [9], doanh nghiệp dựa trên chỉ tiêu số [5], tự xác nhận tổng số năm miễn, giảm được hưởng ưu đãi thuế TNDN của dự án đầu tư/thu nhập theo quy định của Luật Thuế thu nhập doanh nghiệp từng thời kỳ;

- Chỉ tiêu [12] - Số năm bắt đầu miễn giảm thuế: Tương tự chỉ tiêu số [10], doanh nghiệp tự xác nhận năm bắt đầu được miễn giảm thuế của dự án đầu tư/thu nhập theo quy định của Luật Thuế thu nhập doanh nghiệp từng thời kỳ;

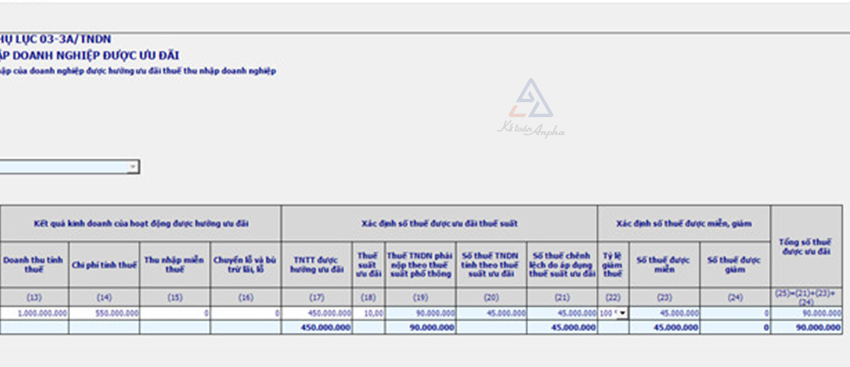

- Chỉ tiêu [13] - Doanh thu tính thuế: Là doanh thu tính thuế của từng dự án đầu tư/thu nhập được hưởng ưu đãi thuế thu nhập doanh nghiệp trong năm quyết toán;

- Chỉ tiêu [14] - Chi phí tính thuế: Là chi phí tính thuế hợp lý mà doanh nghiệp đã sử dụng cho từng dự án đầu tư/thu nhập được hưởng ưu đãi trong năm quyết toán;

- Chỉ tiêu [15] - Thu nhập miễn thuế: Là khoản thu nhập trong năm của doanh nghiệp thuộc danh sách 12 khoản thu nhập được miễn thuế TNDN theo quy định chi tiết tại Điều 8 Thông tư 78/2014/TT-BTC và được sửa đổi, bổ sung theo Điều 6 Thông tư 96/2015/TT-BTC;

- Chỉ tiêu [16] - Chuyển lỗ và bù trừ lãi, lỗ của các dự án đầu tư/thu nhập ưu đãi thuế của các năm trước;

- Chỉ tiêu [17] - Thu nhập tính thuế được hưởng ưu đãi: Hệ thống sẽ tự tính thu nhập tính thuế được hưởng ưu đãi ở chỉ tiêu này = [13] - [14] - [15] - [16];

- Chỉ tiêu [18] - Thuế suất được hưởng ưu đãi: Doanh nghiệp tự xác nhận số thuế suất được hưởng ưu đãi của dự án đầu tư/thu nhập theo Thông tư 96/2015/TT-BTC;

- Chỉ tiêu [19] - Thuế TNDN phải nộp theo thuế suất phổ thông: Phần mềm tính trên thuế suất phổ thông là 20% của chỉ tiêu [17];

- Chỉ tiêu [20] - Số thuế TNDN tính theo thuế suất ưu đãi: Phần mềm tự tính theo mức thuế suất doanh nghiệp đã xác nhận ở chỉ tiêu [18];

- Chỉ tiêu [21] - Số thuế chênh lệch do áp dụng thuế suất ưu đãi: Phần mềm tự tính số chênh lệch giữa thuế suất phổ thông ở chỉ tiêu [19] và thuế suất được ưu đãi ở chỉ tiêu [20]. Đồng thời, chỉ tiêu này sẽ được hệ thống tổng hợp lên chỉ tiêu [C11] của tờ khai quyết toán TNDN 03/TNDN;

- Chỉ tiêu [22] - Tỷ lệ giảm thuế: Nếu doanh nghiệp thuộc trường hợp ưu đãi giảm thuế thì chọn tỷ lệ 50%, còn đang được ưu đãi miễn thuế thì chọn tỷ lệ 100%;

- Chỉ tiêu [23] - Số thuế được miễn: Hệ thống tự tính số thuế được miễn theo chỉ tiêu [22] và được tổng lên chỉ tiêu [C12] của tờ khai quyết toán TNDN 03/TNDN;

- Chỉ tiêu [24] - Số thuế được giảm: Hệ thống tự tính số thuế được giảm theo chỉ tiêu [22] và được tổng lên chỉ tiêu [C13] của tờ khai quyết toán TNDN 03/TNDN;

- Chỉ tiêu [25] - Tổng số thuế được ưu đãi: Hệ thống tự tính tổng số thuế được ưu đãi.

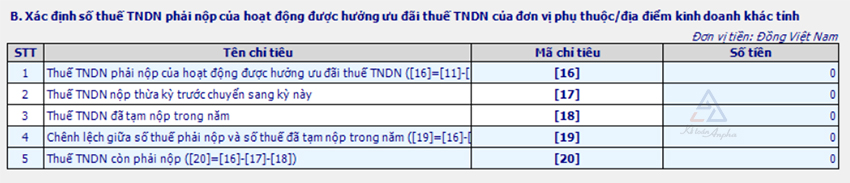

➧ Mục B - Xác định số thuế TNDN phải nộp của hoạt động được hưởng ưu đãi thuế TNDN của đơn vị phụ thuộc/địa điểm khác tỉnh:

Nếu dự án đầu tư được ưu đãi cùng tỉnh với trụ sở chính thì hệ thống sẽ khóa mục B và ngược lại, nếu khác tỉnh thì hệ thống sẽ tự động tính các chỉ tiêu ở mục B dựa vào các chỉ tiêu ở mục A nêu trên. Chi tiết bên dưới:

- Chỉ tiêu [16] - Hệ thống tự tính số thuế TNDN phải nộp còn lại sau khi được hưởng ưu đãi, miễn giảm thuế ở mục A;

- Chỉ tiêu [17] - Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này: Doanh nghiệp điền số tiền thuế TNDN đã nộp thừa của kỳ quyết toán trước chuyển sang;

- Chỉ tiêu [18] - Thuế TNDN đã tạm nộp trong năm: Doanh nghiệp điền số tiền thuế TNDN đã nộp tạm trong năm quyết toán;

- Chỉ tiêu [19] - Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm: Hệ thống tự tính số thuế chênh lệch của chỉ tiêu số [16] và [18];

- Chỉ tiêu [20] - Thuế TNDN còn phải nộp: Hệ thống tự tính dựa trên chỉ tiêu từ số [16] đến [18].

Ví dụ 2:

Năm 2021, doanh nghiệp A thành lập mới tại địa bàn tỉnh Cao Bằng (địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn), hoạt động trong lĩnh vực xây dựng nên được hưởng ưu đãi thuế TNDN.

Trong năm 2021, doanh nghiệp có doanh thu tính thuế từ việc thực hiện hoạt động xây dựng tại tỉnh Cao Bằng là 1 tỷ đồng và tại TP. Hà Nội (không thuộc địa bàn ưu đãi) là 2 tỷ đồng.

Chi phí tính thuế hợp lý được xác định lần lượt cho 2 dự án này là 550.000.000 đồng và 1.450.000.000 đồng.

Theo đó, doanh nghiệp xác nhận ưu đãi như sau:

>> Đối với doanh thu hoạt động xây dựng tại tỉnh Cao Bằng, do đáp ứng điều kiện ưu đãi thuế về địa bàn nên thuế suất được hưởng ưu đãi là 10% trong thời hạn 15 năm, miễn thuế 4 năm, giảm 50% số thuế phải nộp trong 9 năm tiếp theo. Tức là:

- Từ năm 1 đến năm 4: Sẽ được miễn giảm thuế TNDN;

- Từ năm 5 đến năm 13 (9 năm tiếp theo): Giảm 50% thuế TNDN với thuế suất 10%. Như vậy, doanh nghiệp chỉ phải nộp 5% thuế TNDN;

- Từ năm 14 đến năm 15 (thuế suất 10% trong 15 năm): Thuế suất là 10%;

- Từ năm 16 trở đi: Bắt đầu nộp thuế TNDN như doanh nghiệp bình thường.

>> Đối với doanh thu hoạt động xây dựng tại thành phố Hà Nội (không thuộc địa bàn ưu đãi), không được hưởng ưu đãi thuế TNDN do hoạt động xây dựng thực hiện tại địa bàn không thuộc ưu đãi thì từ ví dụ 2, doanh nghiệp lập phụ lục 03-3A/TNDN như hình sau:

Xem thêm:

>> Cách chuyển lỗ thuế TNDN trên phụ lục 03/2/TNDN theo TT 80;

>> Cách lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN theo TT 80.

IV. Các câu hỏi thường gặp khi lập phụ lục ưu đãi thuế TNDN

1. Trường hợp trong kỳ tính thuế, doanh nghiệp không tính riêng thu nhập được hưởng và không được hưởng ưu đãi thuế TNDN thì phải làm như thế nào?

Trong trường hợp này, phần thu nhập được hưởng ưu đãi về thuế thu nhập doanh nghiệp xác định như sau:

Thu nhập hưởng ưu đãi thuế TNDN = Tổng thu nhập tính thuế x (Doanh thu/Chi phí được trừ của hoạt động sản xuất kinh doanh được ưu đãi thuế : Tổng doanh thu/Chi phí được trừ trong kỳ tính thuế)

2. Đối với những khoản thu nhập khác liên quan đến các dự án đầu tư được hưởng ưu đãi thuế TNDN do đáp ứng đủ điều kiện về lĩnh vực ngành nghề ưu đãi và địa bàn thì sẽ thế nào?

- Nếu dự án đầu tư đáp ứng được điều kiện về lĩnh vực ngành nghề ưu đãi thì các khoản thu nhập khác liên quan trực tiếp từ dự án này như: thanh lý phế liệu, phế phẩm, chênh lệch tỷ giá liên quan trực tiếp tới doanh thu, chi phí, lãi tiền gửi ngân hàng không kỳ hạn cũng được hưởng ưu đãi về thuế thu nhập doanh nghiệp.

- Nếu dự án đầu tư đáp ứng được điều kiện về địa bàn ưu đãi thì thu nhập được hưởng ưu đãi thuế là toàn bộ thu nhập phát sinh từ hoạt động sản xuất kinh doanh trên địa bàn ưu đãi trừ các khoản thu nhập tại Khoản 3 Điều 10 Thông tư 96/2015/TT-BTC.

Mỹ Triều - Phòng Kế toán Anpha