Tìm hiểu: cách phân bổ công cụ dụng cụ, thời gian phân bổ công cụ dụng cụ, cách hạch toán phân bổ công cụ dụng cụ, cách tính phân bổ công cụ dụng cụ (ví dụ)

I. Các phương pháp, cách phân bổ công cụ dụng cụ cụ thể

Dựa vào giá trị và thời gian sử dụng của công cụ dụng cụ (CCDC) mà doanh nghiệp có thể áp dụng một trong các phương pháp phân bổ công cụ dụng cụ sau:

1. Công cụ dụng cụ giá trị nhỏ và sử dụng trong một kỳ kế toán

Hạch toán toàn bộ giá trị mua vào chi phí sản xuất, kinh doanh trong kỳ.

2. Công cụ dụng cụ giá trị lớn và liên quan đến nhiều kỳ kế toán

- Hạch toán công cụ vào tài khoản 242 và tính phân bổ hàng tháng vào chi phí sản xuất, kinh doanh (doanh nghiệp lập 1 bảng phân bổ công cụ dụng cụ theo dõi chi tiết phân bổ giá trị và thời gian sử dụng thực tế của doanh nghiệp trích đều hàng tháng);

Lưu ý:

Thời gian phân bổ không quá 3 năm theo Điểm d Khoản 2.2 Điều 6 Thông tư 78/2014/TT-BTC của Bộ Tài chính.

- Thời điểm tính phân bổ là từ ngày đưa công cụ dụng cụ vào sử dụng.

II. Cách tính phân bổ công cụ dụng cụ chi tiết

➤ Giá trị phân bổ CCDC hàng năm = Giá trị công cụ dụng cụ / Thời gian phân bổ (phân bổ thời gian không quá 3 năm);

➤ Giá trị phân bổ hàng tháng = Số tiền phân bổ hàng năm / 12 tháng;

➤ Nếu mua dụng cụ về sử dụng ngay không trọn tháng, không sử dụng vào ngày 1 của tháng thì phải tính ngày đưa công cụ dụng cụ vào sử dụng và tính phân bổ như sau:

Số tiền phân bổ trong tháng phát sinh = Giá trị công cụ dụng cụ / (Thời gian phân bổ x Tổng số ngày trong tháng) x Số ngày sử dụng trong tháng.

Trong đó: Số ngày sử dụng trong tháng = Tổng số ngày trong tháng có phát sinh mua dụng cụ – Ngày bắt đầu đưa vào sử dụng + 1.

Ví dụ:

Ngày 15/07/2022, Công ty Tấn Phát mua 1 máy lạnh trị giá 15.000.000 đồng chưa VAT, đã bao gồm chi phí vận chuyển. Mua về sử dụng ngay cho bộ phận văn phòng.

Như vậy, cách tính phân bổ công cụ dụng cụ chi tiết như sau:

Bước 1: Xác định khoảng thời gian phân bổ công cụ dụng cụ:

Công ty phân bổ trong thời gian là 1 năm (12 tháng).

Bước 2: Xác định mức phân bổ trong tháng 7/2022:

Mức phân bổ trong tháng 7/2022 = [Giá trị CCDC / (Thời gian phân bổ x Tổng số ngày trong tháng 7/2022)] x Số ngày sử dụng trong tháng 7/2022 = [15.000.000 / (12 x 31)] x 17 = 685.484 đồng/tháng.

➥ Cách tính:

- Giá trị CCDC máy lạnh: 15.000.000 đồng;

- Thời gian phân bổ máy lạnh: 12 tháng;

- Tổng số ngày của tháng 7/2022: 31 ngày;

- Số ngày sử dụng trong tháng 7/2022 = Tổng số ngày tháng 7 – Ngày đưa vào sử dụng + 1 = 31 – 15 + 1 = 17 ngày.

Bước 3: Xác định mức phân bổ hàng năm như sau:

Giá trị phân bổ hàng năm = Giá trị công cụ dụng cụ (máy lạnh) / Thời gian phân bổ = 14.314.516 / 1 = 14.314.516 đồng/năm.

Diễn giải:

- Giá trị máy tính = 15.000.000 – 685.484 = 14.314.516 (vì đã phân bổ trong tháng 7);

- Thời gian phân bổ 1 năm.

Bước 4: Xác định giá trị phân bổ hàng tháng:

Giá trị phân bổ hàng tháng = Giá trị phân bổ dụng cụ hàng năm / 12 tháng (do đã tính phân bổ tháng 7 nên sẽ chia cho 11 tháng) = 14.314.516 / 11 = 1.301.320 đồng/tháng.

➥ Kết luận:

Trong tháng 7/2022, bạn phân bổ 685.484 đồng vào chi phí kinh doanh sản xuất trong kỳ, hàng tháng được được phân bổ 1.301.320 đồng và thời gian phân bổ trong 1 năm.

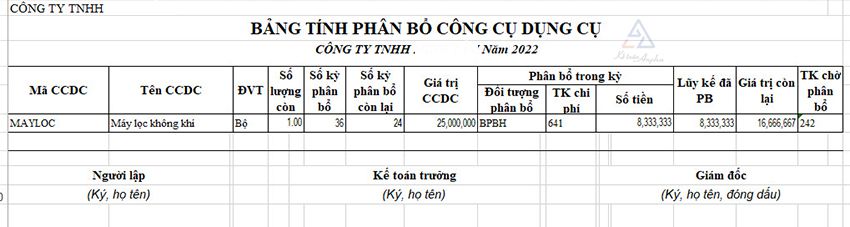

III. Cách hạch toán phân bổ công cụ dụng cụ

Ví dụ:

Ngày 01/01/2022, công ty Minh Tâm mua 1 máy lọc không khí giá trị: 25.000.000 đồng chưa bao gồm VAT, mua về sử dụng cho bộ phận bán hàng. Định khoản như sau:

Nợ TK 153: 25.000.000 đồng;

Nợ TK 1331: 2.500.000 đồng;

Có TK 112: 27.500.000 đồng.

- Khi xuất máy lọc ra sử dụng, bắt đầu tính phân bổ:

Nợ TK 242: 25.000.000 đồng;

Có TK 153: 25.000.000 đồng.

- Hàng tháng phân bổ hạch toán, (công ty dự định sử dụng trong 3 năm):

Nợ TK 641: 694.444 đồng;

Có TK 242: 694.444 đồng.

- Cách tính: Số tiền phân bổ hàng tháng = (25.000.000 / 36 tháng);

- Hạch toán hàng tháng cho đến khi phân bổ hết số tiền 25.000.000 đồng, tính phân bổ từ tháng 1/2022 – 31/12/2024 (3 năm).

IV. Một số câu hỏi thường gặp khi tính và hạch toán công cụ dụng cụ

1. Ngày 01/06/2022, doanh nghiệp mua một máy tính xách tay với giá là 20.000.000 đồng sử dụng ngay cho bộ phận văn phòng. Trong năm 2022, doanh nghiệp do mới hoạt động kinh doanh nên chưa có các khoản làm tăng doanh thu. Như vậy, đối với khoản chi phí phân bổ trong năm 2022 có được tính và hạch toán không?

Theo Luật Thuế thì đối với trường hợp doanh nghiệp hiện tại chưa có phát sinh doanh thu nhưng những khoản chi phí có phát sinh trong thời gian này vẫn được tính vào chi phí. Vì vậy, doanh nghiệp vẫn tính chi phí phân bổ và hạch toán bình thường.

2. Đối với trường hợp thanh lý công cụ dụng cụ thì hạch toán như thế nào?

Khi thanh lý công cụ dụng cụ sẽ hạch toán chi tiết như sau:

- Bước 1: Phân bổ giá trị còn lại của công cụ trong trường hợp công cụ dụng cụ vẫn còn giá trị sử dụng:

Nợ TK 623, 627, 641, 642…;

Có TK 242.

- Bước 2: Ghi nhận vào thu nhập từ việc thanh lý công cụ dụng cụ:

Nợ TK 111, 112…;

Có TK 711: Thu nhập khác.

Trần Thủy - Phòng Kế toán Anpha

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT