Xem ngay bài viết để nắm rõ quy định chi phí lãi vay doanh nghiệp có giao dịch liên kết, hướng dẫn cách tính, cách kê khai phục lục giao dịch liên kết trên HTKK.

I. Xác định doanh nghiệp có giao dịch liên kết

1. Giao dịch liên kết là gì?

Giao dịch liên kết là giao dịch phát sinh giữa nhiều bên có quan hệ liên kết trong quá trình sản xuất và kinh doanh, bao gồm:

- Mua, bán, trao đổi, thuê, mượn hay cho thuê cho mượn, thanh lý máy móc, thiết bị, hàng hóa, tài sản cố định hữu hình, vô hình hoặc cung cấp dịch vụ;

- Vay hay cho vay, các dịch vụ tài chính, đảm bảo tài chính;

- Thỏa thuận sử dụng chung nguồn nhân lực như hợp tác khai thác sử dụng nhân sự;

- Chia sẻ chi phí giữa các bên liên kết.

2. Điều kiện phát sinh giao dịch liên kết

Để phát sinh giao dịch liên kết cần đáp ứng 2 điều kiện sau:

- Các bên có quan hệ liên kết thoả mãn điều kiện được quy định cụ thể ở Mục (a) - (l) Khoản 2 Điều 5 Nghị định 132/202/NĐ-CP;

- Các bên có phát sinh các giao dịch như mua, bán, trao đổi, vay hay cho vay, mượn hay cho mượn hàng hóa, tài sản cố định hoặc cung cấp dịch vụ.

II. Quy định chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết

1. Doanh nghiệp vay của doanh nghiệp khác hoặc tổ chức tín dụng (ngân hàng)

- Trường hợp trong năm đơn vị này vay của tổ chức tín dụng hay đơn vị khác với khoản vốn vay ít nhất bằng 25% vốn chủ sở hữu và khoản vay này chiếm trên 50% tổng giá trị của các khoản nợ trung và dài hạn của đơn vị này. Phải đáp ứng được đồng thời cả 2 điều kiện thì doanh nghiệp này mới được thuộc trường hợp có giao dịch liên kết. Nếu chỉ đáp ứng 1 trong 2 trường hợp thì không phải giao dịch liên kết;

- Việc so sánh vốn vay có chiếm ít nhất bằng 25% vốn chủ sở hữu hay không dựa vào số liệu vốn chủ sở hữu tại thời điểm phát sinh khoản vay;

- Các khoản nợ trung và dài hạn là các khoản nợ có thời hạn thanh toán từ 12 tháng trở lên hoặc trên 1 chu kỳ sản xuất kinh doanh thông thường (bao gồm cả khoản vay dài hạn) và được xác định tại thời điểm khóa sổ kế toán (thời điểm lập BCTC của doanh nghiệp);

- Trường hợp vay tiền của nhiều doanh nghiệp, ngân hàng khác nhau mà tổng các khoản vay cộng lại đủ điều kiện là 25% vốn chủ sở hữu nhưng xét theo từng ngân hàng hay doanh nghiệp khác nhau sẽ không đủ điều kiện thì cũng không được gọi là giao dịch liên kết.

Ví dụ 1:

Công ty A có vốn chủ sở hữu là 5 tỷ đồng và trong năm không thay đổi. Ngày 05/06/2021, công ty đi vay vốn của ngân hàng M với số vốn vay được giải ngân là 1 tỷ đồng. Ngày 05/07/2021, công ty tiếp tục vay của ngân hàng Z số vốn vay là 1.2 tỷ đồng. Tại ngày 31/12/2021, tổng các khoản nợ trung và dài hạn của công ty là 3 tỷ đồng.

Trong trường hợp này mặc dù tổng khoản vay của công ty là 2.2 tỷ > 25% vốn chủ sở hữu và > 50% nợ trung và dài hạn nhưng xét theo từng ngân hàng thì cả 2 ngân hàng đều không đủ điều kiện là vốn vay ≥ 25% vốn chủ sở hữu. Nên ngân hàng M và Z không có giao dịch liên kết với công ty A.

- Trường hợp vay tiền của một doanh nghiệp hay ngân hàng theo từng lần và tổng các khoản vay đủ điều kiện thì có phát sinh giao dịch liên kết.

Ví dụ 2:

Lấy các điều kiện như ví dụ 1 nhưng ngày 05/06/2021 và ngày 05/07/2021 đều vay của ngân hàng M. Trong trường hợp này, số vốn vay của ngân hàng M là 2.2 tỷ > 25% vốn chủ sở hữu và > 50% các khoản nợ trung và dài hạn thì khi đó, công ty A và ngân hàng M có giao dịch liên kết.

2. Doanh nghiệp vay vốn của cá nhân

- Trường hợp trong năm doanh nghiệp có phát sinh vay vốn của cá nhân điều hành hay kiểm soát doanh nghiệp (như: giám đốc hay chủ sở hữu hoặc một cá nhân bất kỳ) ít nhất bằng 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch. Lúc này thì giao dịch vay tiền là giao dịch liên kết.

Ví dụ 1: Công ty X có vốn chủ sở hữu là 10 tỷ đồng. Trong năm do có thiếu tiền nên ngày 20/06/2021, công ty đã vay giám đốc T số tiền là 1.5 tỷ đồng với lãi suất 7%/năm.

Trong trường hợp này, số tiền vay của giám đốc lớn hơn 10% vốn chủ sở hữu nên giao dịch vay tiền là giao dịch liên kết.

- Trường hợp trong năm doanh nghiệp vay tiền của cá nhân điều hành doanh nghiệp lớn hơn 10% vốn góp nhưng đến thời điểm cuối năm đã trả lại thì vẫn được xác định là có giao dịch liên kết.

Ví dụ 2: Theo ví dụ 2 nhưng ngày 20/11/2021 công ty X đã trả số tiền 1 tỷ cho ông T. Trong trường hợp này thì giám đốc T và công ty X cũng phát sinh giao dịch liên kết.

- Trường hợp vay tiền không lãi suất với giám đốc (mượn tiền) nhưng thỏa mãn điều kiện ít nhất bằng 10% vốn chủ sở hữu thì cũng được xem là giao dịch liên kết.

Ví dụ 3: Theo ví dụ 2 nhưng giám đốc công ty đồng ý cho mượn không lãi suất. Trong trường hợp này thì giao dịch mượn tiền này cũng là giao dịch liên kết.

III. Hướng dẫn cách tính chi phí lãi vay được trừ và không được trừ trong kỳ

Theo khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP, chi phí lãi vay được trừ khi xác định thu nhập chịu thuế TNDN đối với đơn vị có giao dịch liên kết như sau:

- Tổng chi phí của lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ của doanh nghiệp (được trừ khi xác định thu nhập chịu thuế TNDN) không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của doanh nghiệp (EBITDA);

- Phần chi phí lãi vay không được trừ sẽ được chuyển sang kỳ tính thuế tiếp theo nếu đủ điều kiện lãi vay phát sinh trong kỳ tính thuế tiếp theo thấp hơn quy định ở trên. Thời gian chuyển chi phí lãi vay liên tục không quá 5 năm, kể từ năm phát sinh chi phí lãi vay không được trừ.

Cụ thể:

Tổng chi phí lãi vay được trừ - Lãi tiền gửi / Lãi cho vay ≤ 30% * EBITDA

Trong đó: EBITDA = Tổng lợi nhuận thuần + Lãi tiền vay - Lãi tiền gửi / Lãi cho vay + Chi phí khấu hao

Ví dụ:

Năm 2021, công ty B được xác định có giao dịch liên kết, trong năm có các thông tin sau:

(ĐVT: triệu đồng)

- Doanh thu: 25.000

- Giá vốn: 15.000

- Chi phí bán hàng: 2.000

- Chi phí hoạt động kinh doanh: 6.975 (bao gồm chi phí khấu hao: 1.100.000 đồng)

- Chi phí hoạt động tài chính: 1300 (trong đó chi phí lãi vay: 950)

- Doanh thu hoạt động tài chính: 25 (trong đó lãi tiền gửi: 14)

Hãy tính chi phí lãi vay được trừ và không được trừ?

➥ Trả lời:

|

Chỉ tiêu

|

Giá trị

(ĐVT: triệu đồng)

|

|

Doanh thu (1)

|

25.000

|

|

Giá vốn hàng bán (2)

|

15.000

|

|

Chi phí bán hàng (3)

|

2.000

|

|

Chi phí hoạt động kinh doanh (4)

|

6.975

|

|

Chi phí khấu hao (5)

(đã bao gồm trong chi phí bán hàng và chi phí quản lý doanh nghiệp)

|

1.100

|

|

Doanh thu hoạt động tài chính (6)

Trong đó: Lãi tiền gửi, lãi cho vay (7)

|

25

14

|

|

Chi phí hoạt động tài chính (8)

Trong đó: Chi phí lãi vay (9)

|

1.300

950

|

|

Lợi nhuận thuần từ hoạt động kinh doanh (10) = (1 + 6 - 2 - 3 - 4 - 8)

|

- 250

|

|

EBITDA (11) = (10 + 9 + 5 - 7)

|

1.786

|

|

Tổng chi phí lãi vay được trừ trong kỳ (12) = (11) x 30% + (7)

|

549.8

|

|

Chi phí lãi vay chuyển sang kỳ sau: (9) - (12)

|

400.2

|

IV. Hướng dẫn kê khai giao dịch liên kết phát sinh từ việc đi vay trên HTKK

Theo quy định, một doanh nghiệp được xác định có giao dịch liên kết trong năm thì khi quyết toán thuế TNDN phải kê khai thêm phụ lục theo Nghị định 132/2020/NĐ-CP, cụ thể:

- Phụ lục 1: GDLK NĐ132 01: Thông tin các bên liên kết và xác định giá giao dịch liên kết;

- Phụ lục 02.03.04: Cung cấp các hồ sơ xác định giá.

Dưới đây, Anpha sẽ hướng dẫn lập phụ lục 01 nếu trong kỳ có giao dịch liên kết và có chi phí lãi vay.

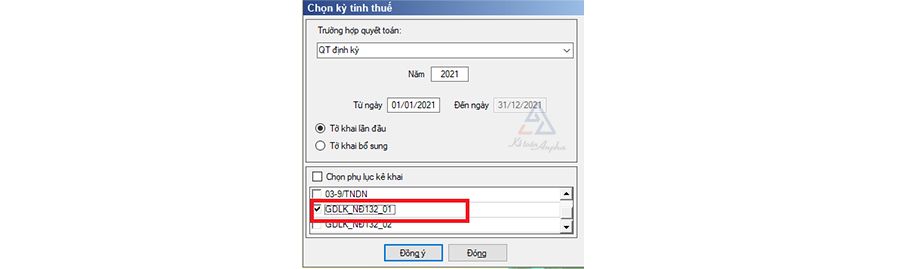

Khi làm quyết toán thuế TNDN ở HTKK chọn thêm phụ lục GDLK NĐ132_01:

>> Mục I: Thông tin về các bên liên kết

- Điền thông tin đầy đủ của các bên liên kết, quốc gia, mã số thuế và các hình thức quan hệ liên kết;

- Nếu trong kỳ có quan hệ liên kết với nhiều bên thì thêm dòng để điền tất cả các bên liên kết;

- Nếu là vay của các doanh nghiệp, ngân hàng thì bạn nhấp chọn vào mục D, còn nếu vay của cá nhân điều hành kiểm soát công ty như giám đốc, chủ sở hữu thì nhấp chọn vào mục L;

- Các trường hợp khác thì dựa vào từng mục ở khoản 2 Điều 5 Nghị định 132/2020/NĐ-CP để xác định quan hệ liên kết phù hợp.

Như ví dụ chương III, công ty B có các bên liên kết như sau:

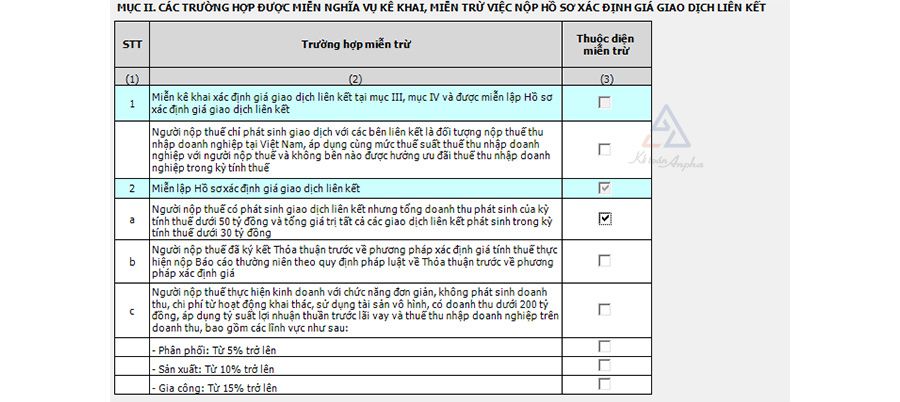

>> Mục II: Trường hợp được miễn nghĩa vụ kê khai, miễn trừ việc nộp hồ sơ xác định giá giao dịch liên kết

- Nhấp chọn vào mục 1 nếu doanh nghiệp chỉ có phát sinh với bên liên kết là đối tượng nộp thuế thu nhập doanh nghiệp tại Việt Nam, cùng 1 mức thuế suất và không doanh nghiệp nào được hưởng ưu đãi thuế trong kỳ.

Ví dụ: Nếu chỉ có quan hệ liên kết với ngân hàng ở Việt Nam thì sẽ nhấp chọn vào ô này. Sau khi chọn vào ô này thì ở mục III và IV sẽ mất, nghĩa là bạn đã hoàn thành phụ lục 01.

- Nhấp chọn mục 2a nếu doanh nghiệp có phát sinh doanh thu của kỳ tính thuế dưới 50 tỷ và tổng các giao dịch liên kết dưới 30 tỷ;

- Nhấp chọn mục 2b nếu doanh nghiệp đã ký kết Thỏa thuận trước về phương pháp xác định giá tính thuế thực hiện nộp báo cáo thường niên theo quy định pháp luật về Thỏa thuận trước về phương pháp xác định giá tính thuế;

- Nhấp chọn mục 2c nếu doanh nghiệp kinh doanh với chức năng đơn giản, không phát sinh doanh thu, chi phí từ hoạt động khai thác hay sử dụng tài sản vô hình, có thu nhập dưới 200 tỷ đồng, sử dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần, bao gồm các lĩnh vực: Phân phối (5% trở lên), sản xuất (10% trở lên), gia công (15% trở lên).

Ở ví dụ này thì sẽ nhấp chọn mục 2a nên mục III bạn sẽ để trống và qua mục IV để kê khai chi phí lãi vay.

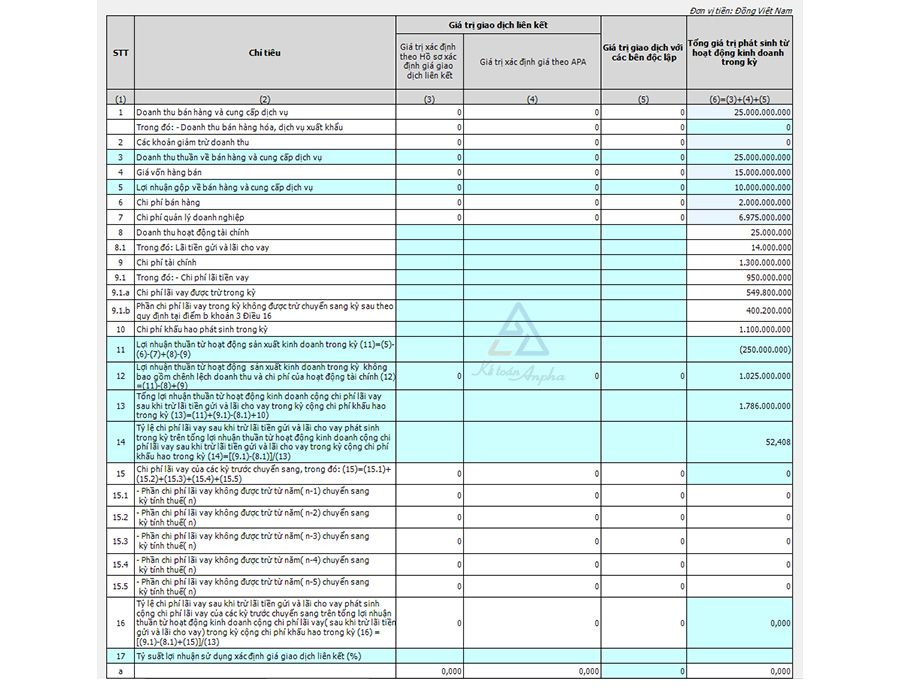

Bạn sẽ làm phần 1. Dành cho doanh nghiệp thuộc các ngành sản xuất, thương mại, dịch vụ:

Ví dụ: Theo ví dụ ở chương III, về lãi vay được trừ và không được trừ, bạn điền vào bảng như sau:

- Doanh nghiệp chỉ phát sinh khoản doanh thu với các bên độc lập nên chỉ khê khai tại cột 6 của bảng kết quả hoạt động kinh doanh;

- STT từ (1) tới (11): Ghi theo số liệu của báo cáo tài chính và số liệu tính được chi phí lãi vay được trừ và không được trừ:

- Doanh thu: 25.000.000.000 đồng

- Các khoản giảm trừ: 0 đồng

- Doanh thu thuần: 25.000.000.000 đồng

- Giá vốn: 15.000.000.000 đồng

- Lợi nhuận gộp: 10.000.000.000 đồng

- Chi phí bán hàng: 2.000.000.000 đồng

- Chi phí quản lý doanh nghiệp: 6.975.000.000 đồng

- Doanh thu tài chính: 25.000.000 đồng

(8.1) Trong đó: Lãi tiền gửi: 14.000.000 đồng

(9) Chi phi tài chính: 1.300.000.000 đồng

(9.1) Trong đó chi phí lãi vay: 950.000.000 đồng

(9.1.a) Phần chi phí lãi vay được trừ: 549.800.000 đồng

(9.1.b) Phần chi phí lãi vay không được trừ: 400.200.000 đồng

(10) Chi phí khấu hao: 1.100.000.000 đồng

(11) Lợi nhuận thuần từ hoạt động sản xuất kinh doanh: -250.000.000 đồng

- STT (12): Tổng lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí hoạt động tài chính: (11) - (8) + (9) = 1.025.000.000 đồng;

- STT (13): Tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay cộng khấu hao: (11) + (9.1) - (8.1) + (10) = 1.786.000.000 đồng;

- STT (14): Tỷ lệ lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ trên tổng lợi nhuận thuần công chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay trong kỳ cộng chi phí khấu hao. [(9.1) - (8.1)] / (13) = 52.408%

- STT(15): Là chi phí lãi vay của các kỳ trước không được trừ đủ điều kiện chuyển sang kỳ tính thuế năm nay (nếu có). Nếu năm nay là năm 2021 thì:

(15.1) Chi phí lãi vay không được trừ năm 2020 được chuyển sang kỳ tính thuế năm nay;

(15.2) Chi phí lãi vay không được trừ năm 2019 được chuyển sang kỳ tính thuế năm nay;

(15.3) Chi phí lãi vay không được trừ năm 2018 được chuyển sang kỳ tính thuế năm nay;

(15.4) Chi phí lãi vay không được trừ năm 2017 được chuyển sang kỳ tính thuế năm nay;

(15.5) Chi phí lãi vay không được trừ năm 2016 được chuyển sang kỳ tính thuế năm nay.

- STT (16) sẽ bằng [(9.10 - (8.1) + (15)] / (13)

V. Câu hỏi thường gặp về chi phí lãi vay có giao dịch liên kết

1. Trong năm công ty chúng tôi có vay ngắn hạn của ngân hàng 2 tỷ đồng (vốn chủ sở hữu là 3 tỷ). Công ty chúng tôi không có khoản nợ trung và dài hạn thì doanh nghiệp có thuộc trường hợp có giao dịch liên kết không?

Theo quy định, doanh nghiệp có vay vốn khoản vay ít nhất 25% vốn góp của chủ sở hữu và chiếm trên 50% tổng các khoản nợ trung và dài hạn thì công ty mới có giao dịch liên kết. Ở trường hợp này công ty chỉ thỏa mãn 1 điều kiện là khoản vốn > 25% vốn chủ sở hữu mà không có khoản nợ trung và dài hạn (vì khoản vay này cũng là khoản vay ngắn hạn) nên trong trường hợp này doanh nghiệp không thuộc trường hợp có giao dịch liên kết.

2. Trong năm công ty có 1 số thời điểm bị âm quỹ tiền mặt nên có mượn tiền giám đốc không lãi suất để chi các chi phí nhưng đến cuối năm thì đã trả hết. Như vậy có được gọi là giao dịch liên kết không?

Theo quy định, công ty vay mượn của giám đốc với mức vay ít nhất bằng 10% vốn góp chủ sở hữu thì được xác định là có quan hệ liên kết, được xác định tại thời điểm phát sinh giao dịch trong kỳ. Nên trong kỳ nếu công ty mượn của giám đốc trên 10% vốn chủ sở hữu thì được xác định là có giao dịch liên kết và ngược lại, không kể cuối năm đã trả hay chưa.

Hoài Thu - Phòng Kế toán Anpha