Nguyên tắc trọng yếu trong kế toán là gì? Chi tiết về nguyên tắc trọng yếu như: tầm ảnh hưởng, quan trọng, cách nhận biết thông tin mang tính chất trọng yếu...

I. Nguyên tắc trọng yếu là gì?

Nguyên tắc trọng yếu là một nguyên tắc kế toán cơ bản, yêu cầu các kế toán viên và kiểm toán viên phải xác định mức độ quan trọng của thông tin tài chính và cách thức trình bày thông tin đó trong báo cáo tài chính.

Theo nguyên tắc này, một thông tin được coi là trọng yếu nếu việc thiếu sót hoặc sai sót của nó có thể ảnh hưởng đến quyết định kinh tế của người sử dụng thông tin tài chính.

>> Tìm hiểu chi tiết: 7 nguyên tắc kế toán.

II. Tầm quan trọng của nguyên tắc trọng yếu trong kế toán

Nguyên tắc trọng yếu đóng vai trò quan trọng trong việc đảm bảo rằng báo cáo tài chính cung cấp thông tin đáng tin cậy và hữu ích. Nếu các thông tin trọng yếu bị bỏ qua hoặc được trình bày sai lệch, người sử dụng báo cáo tài chính có thể đưa ra các quyết định kinh tế sai lầm.

➨ Do đó, việc tuân thủ nguyên tắc trọng yếu giúp bảo vệ lợi ích của các nhà đầu tư, cổ đông và các bên liên quan khác.

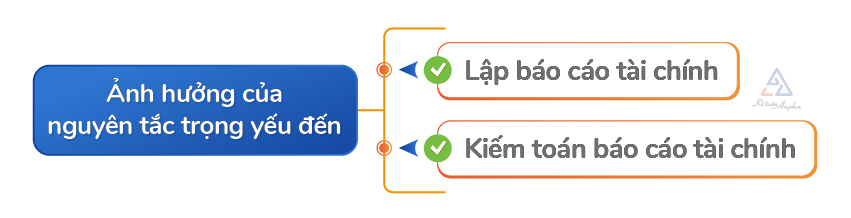

III. Ảnh hưởng của nguyên tắc trọng yếu trong kế toán

Nguyên tắc trọng yếu ảnh hưởng trực tiếp đến quá trình lập báo cáo tài chính và kiểm toán báo cáo tài chính. Do đó, các kế toán viên phải đánh giá mức độ trọng yếu của từng thông tin tài chính và quyết định cách thức trình bày chúng sao cho phù hợp.

Điều này bao gồm việc xác định:

- Các khoản mục nào cần được thuyết minh chi tiết;

- Các khoản mục nào có thể gộp chung;

- Các khoản mục nào có thể bỏ qua mà không ảnh hưởng đáng kể đến sự hiểu biết của người sử dụng báo cáo tài chính.

IV. Cách nhận biết thông tin mang tính chất trọng yếu

Để nhận biết thông tin mang tính chất trọng yếu, kế toán viên cần xem xét nhiều yếu tố, bao gồm:

- Quy mô của thông tin;

- Tính chất của thông tin;

- Bối cảnh của thông tin.

Một thông tin có thể được coi là trọng yếu nếu nó đủ lớn để ảnh hưởng đến quyết định kinh tế của người sử dụng hoặc nếu nó mang tính chất đặc biệt quan trọng.

Việc đánh giá tính trọng yếu đòi hỏi sự kết hợp giữa nhận định chuyên môn và các tiêu chí cụ thể, giúp đảm bảo rằng mọi thông tin quan trọng đều được trình bày đầy đủ và chính xác.

Ví dụ:

Thay đổi trong chính sách kế toán hoặc sự kiện phi tài chính → làm ảnh hưởng lớn đến hoạt động của doanh nghiệp.

➨ Khi đó, thông tin này sẽ được xem là trọng yếu.

V. Mối liên hệ giữa nguyên tắc trọng yếu và nguyên tắc phù hợp

Nguyên tắc trọng yếu và nguyên tắc phù hợp (relevance principle) có mối liên hệ chặt chẽ với nhau. Cụ thể là:

| Nguyên tắc phù hợp |

Nguyên tắc trọng yếu |

| Yêu cầu thông tin tài chính phải thích hợp và hữu ích cho quyết định của người sử dụng. |

Đảm bảo rằng thông tin được trình bày đủ quan trọng để ảnh hưởng đến quyết định đó. |

Về tổng quan, cả hai nguyên tắc đều hướng đến mục tiêu chung là cung cấp thông tin tài chính chất lượng cao, giúp người sử dụng đưa ra quyết định kinh tế hợp lý.

Sự kết hợp giữa hai nguyên tắc này giúp tăng cường tính minh bạch và độ tin cậy của báo cáo tài chính, đồng thời đáp ứng yêu cầu của các bên liên quan về việc cung cấp thông tin tài chính đầy đủ và chính xác.

>> Xem thêm: Nguyên tắc phù hợp trong kế toán.

Ví dụ về nguyên tắc trọng yếu:

Một công ty có doanh thu hàng năm là 100 tỷ đồng. Một sai sót kế toán nhỏ trị giá 10 triệu đồng có thể không được coi là trọng yếu, vì nó không ảnh hưởng đáng kể đến tổng doanh thu hoặc quyết định của nhà đầu tư.

Tuy nhiên, nếu sai sót liên quan đến thay đổi chính sách kế toán hoặc ảnh hưởng đến kết quả kinh doanh quan trọng, nó sẽ được coi là trọng yếu dù giá trị không lớn. Ví dụ, một thay đổi trong cách ghi nhận doanh thu có thể ảnh hưởng đến cách thức doanh thu được báo cáo trong các kỳ tiếp theo, điều này có ảnh hưởng lớn đến quyết định của các nhà đầu tư.

➨ Kết luận:

- Nguyên tắc trọng yếu là một công cụ quan trọng trong kế toán và kiểm toán, giúp đảm bảo rằng thông tin tài chính được trình bày một cách chính xác và đáng tin cậy;

- Việc áp dụng nguyên tắc này không chỉ giúp bảo vệ lợi ích của các bên liên quan mà còn góp phần nâng cao chất lượng báo cáo tài chính và tăng cường sự minh bạch trong hoạt động kinh doanh của doanh nghiệp;

- Sự kết hợp giữa nguyên tắc trọng yếu và các nguyên tắc kế toán khác như nguyên tắc phù hợp và nguyên tắc thận trọng tạo nên một hệ thống kế toán toàn diện và hiệu quả, hỗ trợ doanh nghiệp trong việc quản lý tài chính và đáp ứng yêu cầu của các bên liên quan.

Với tầm quan trọng và ảnh hưởng sâu rộng của nó, nguyên tắc trọng yếu được xem là nền tảng giúp các doanh nghiệp duy trì tính chính xác và minh bạch trong báo cáo tài chính, từ đó xây dựng lòng tin và tạo điều kiện thuận lợi cho sự phát triển bền vững trong môi trường kinh tế toàn cầu.

VI. Các câu hỏi thường gặp về nguyên tắc trọng yếu trong kế toán

1. Làm thế nào để xác định thông tin trọng yếu?

Kế toán viên thường sử dụng cả đánh giá định tính và định lượng để xác định tính trọng yếu. Cụ thể:

- Đánh giá định tính dựa trên bản chất của thông tin;

- Đánh giá định lượng dựa trên quy mô tài chính của thông tin.

Ví dụ, một sai sót nhỏ trong một công ty lớn có thể không được coi là trọng yếu, nhưng cùng một sai sót trong một công ty nhỏ có thể có ảnh hưởng lớn hơn và do đó được coi là trọng yếu.

2. Sự khác biệt giữa thông tin trọng yếu và thông tin không trọng yếu là gì?

Thông tin trọng yếu là thông tin mà việc thiếu sót hoặc sai sót có thể ảnh hưởng đến quyết định của người sử dụng báo cáo tài chính. Ngược lại, thông tin không trọng yếu là thông tin mà việc thiếu sót hoặc sai sót không ảnh hưởng đáng kể đến quyết định của họ.

Việc xác định rõ ràng sự khác biệt này giúp các kế toán viên và kiểm toán viên tập trung vào những thông tin quan trọng, từ đó nâng cao chất lượng của báo cáo tài chính.

Lan Anh - Phòng Kế toán Anpha

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT