Trường hợp bị đình chỉ hành nghề dịch vụ kế toán có hiệu lực từ 01/07/2024. Nguyên tắc và thông tin trên giấy chứng nhận đăng ký hành nghề dịch vụ kế toán.

Mục đích sử dụng giấy chứng nhận đăng ký hành nghề dịch vụ kế toán

Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán là giấy phép được cá nhân sử dụng để hành nghề, cung cấp các dịch vụ về lĩnh vực kế toán cho tổ chức và cá nhân, chẳng hạn:

- Dịch vụ kế toán - tư vấn kế toán;

- Dịch vụ kế toán trưởng;

- Dịch vụ lập báo cáo tài chính;

- Các công việc khác thuộc nội dung công tác kế toán.

Căn cứ theo Thông tư 23/2024/TT-BTC sửa đổi, bổ sung Thông tư 296/2016/TT-BTC hướng dẫn về quản lý và kiểm tra hoạt động dịch vụ kế toán (có hiệu lực từ ngày 01/07/2024), các trường hợp sẽ bị đình chỉ hành nghề dịch vụ kế toán gồm:

➨ Các trường hợp quy định tại Điểm a, c, d Khoản 6 Điều 69 Luật Kế toán 2015:

- Có sai phạm về chuyên môn kế toán hay vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng gây hậu quả nghiêm trọng;

- Không chấp hành quy định của cơ quan có thẩm quyền về việc thanh tra, kiểm tra các vấn đề liên quan đến hoạt động hành nghề kế toán;

- Không thực hiện trách nhiệm của kế toán viên hành nghề được quy định tại Điều 67 Luật Kế toán 2015.

➨ Số giờ cập nhật kiến thức mỗi năm của kế toán viên hành nghề không đủ theo quy định của Bộ Tài chính. Cụ thể:

- Kế toán viên hành nghề phải có ít nhất 40 giờ cập nhật kiến thức trong năm trước liền kề năm đăng ký hành nghề dịch vụ kế toán;

- Trong 40 giờ đó thì phải có ít nhất 20 giờ được dùng để cập nhật các quy định liên quan luật kế toán, luật thuế và các quy định về chuẩn mực đạo đức nghề nghiệp kế toán.

➨ Kế toán viên hành nghề vi phạm trách nhiệm quy định tại Khoản 5, 6, 7, 8 Điều 15 Thông tư 296/2016/TT-BTC, gồm:

- Sử dụng giấy chứng nhận đăng ký hành nghề dịch vụ kế toán không còn giá trị trong các hoạt động nghề nghiệp kế toán hoặc đã hết hiệu lực;

- Không thông báo cho Bộ Tài chính bằng văn bản trong thời hạn 15 ngày, kể từ ngày bắt đầu tham gia hoặc ngừng tham gia hoặc có thay đổi nội dung và thời gian làm việc, đảm nhiệm chức danh trong trường hợp kế toán viên đang hành nghề tại doanh nghiệp/hộ kinh doanh dịch vụ kế toán nhưng đồng thời giữ các chức vụ sau tại các đơn vị, tổ chức khác:

- Người đại diện theo pháp luật;

- Giám đốc (tổng giám đốc);

- Chủ tịch hội đồng quản trị;

- Chủ tịch hội đồng thành viên;

- Kế toán trưởng (hoặc phụ trách kế toán);

- Kế toán viên;

- Kiểm toán nội bộ;

- Các chức danh khác…

- Không cung cấp thông tin định kỳ hoặc thông tin đột xuất phát sinh có liên quan đến hoạt động hành nghề dịch vụ kế toán theo yêu cầu của Bộ Tài chính;

- Không chấp hành các quy định kiểm tra, thanh tra liên quan việc đăng ký hành nghề dịch vụ kế toán của Bộ Tài chính.

➨ Các trường hợp khác theo quy định của pháp luật.

Lưu ý:

Trong thời gian bị đình chỉ hành nghề, kế toán viên không được tiếp tục hành nghề:

Hết thời gian đình chỉ, nếu kế toán viên hành nghề đảm bảo các điều kiện theo quy định và giấy chứng nhận đăng ký hành nghề dịch vụ kế toán còn hiệu lực thì được tiếp tục hành nghề kế toán.

Ngay khi hết thời gian đình chỉ, Bộ Tài chính sẽ bổ sung tên kế toán vào danh sách công khai kế toán viên đăng ký hành nghề tại hộ kinh doanh/doanh nghiệp kinh doanh dịch vụ kế toán.

>> Xem thêm: Thủ tục thành lập công ty dịch vụ kế toán.

Nguyên tắc đăng ký hành nghề dịch vụ kế toán

Việc đăng ký hành nghề dịch vụ kế toán cần tuân thủ các nguyên tắc sau:

- Kế toán viên đăng ký hành nghề dịch vụ kế toán thông qua hộ kinh doanh/doanh nghiệp kinh doanh dịch vụ kế toán nơi kế toán viên có hợp đồng lao động toàn bộ thời gian;

- Kế toán viên chịu trách nhiệm về các thông tin đã kê khai trong hồ sơ đăng ký hành nghề dịch vụ kế toán;

- Người đại diện pháp luật của hộ kinh doanh/doanh nghiệp kinh doanh dịch vụ kế toán và các tổ chức, cá nhân liên quan đến việc xác nhận thông tin trong hồ sơ đăng ký hành nghề phải chịu trách nhiệm về tính trung thực của thông tin đã xác nhận;

- Văn bằng, chứng chỉ trong hồ sơ đăng ký hành nghề nếu bằng tiếng nước ngoài phải kèm theo bản dịch tiếng Việt đã được công chứng hoặc chứng thực theo quy định của pháp luật.

>> Tham khảo thêm: Dịch vụ thành lập công ty kế toán thuế.

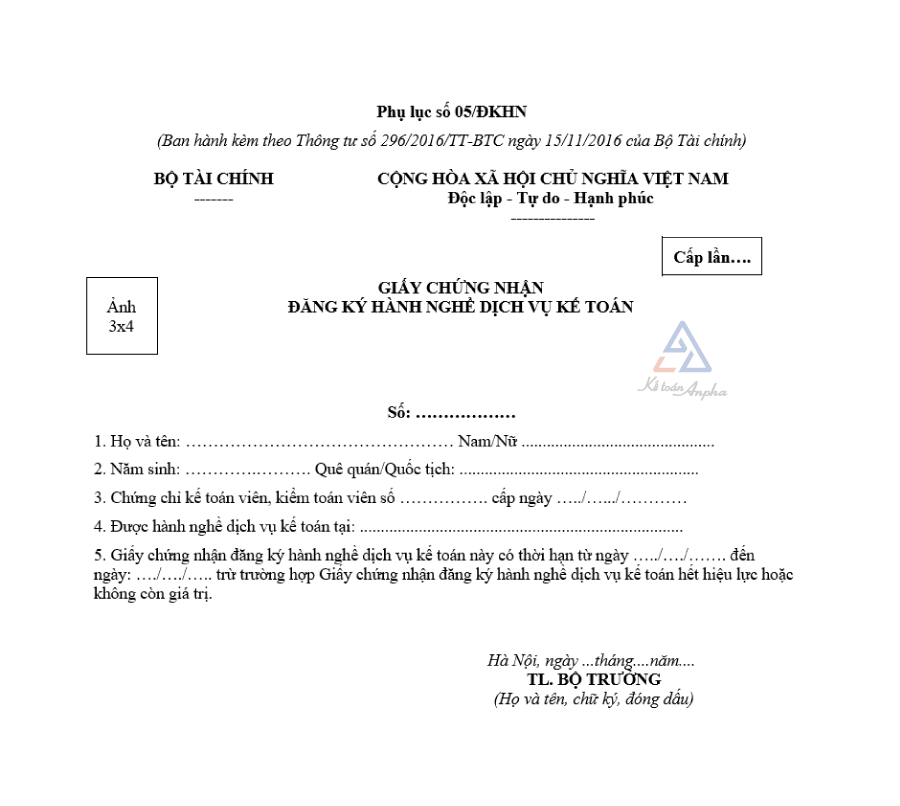

Thông tin trên giấy chứng nhận đăng ký hành nghề dịch vụ kế toán

Trên giấy chứng nhận đăng ký hành nghề dịch vụ kế toán sẽ có những nội dung như sau:

- Số giấy chứng nhận đăng ký hành nghề dịch vụ kế toán;

- Họ và tên, năm sinh, quê quán, quốc tịch, ảnh của kế toán đăng ký hành nghề;

- Số và ngày cấp chứng chỉ kế toán viên, kiểm toán viên;

- Tên hộ kinh doanh/doanh nghiệp kinh doanh dịch vụ kế toán nơi kế toán viên đăng ký hành nghề dịch vụ kế toán làm việc;

- Thời hạn của giấy chứng nhận đăng ký hành nghề dịch vụ kế toán.

Lưu ý:

Thời hạn sử dụng của giấy chứng nhận đăng ký hành nghề dịch vụ kế toán tối đa là 5 năm nhưng không quá ngày 31/12 của năm thứ 5 kể từ năm giấy chứng nhận bắt đầu có hiệu lực.

Câu hỏi liên quan đến trường hợp đình chỉ hành nghề dịch vụ kế toán

1. Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán là gì?

Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán là giấy phép bắt buộc đối với cá nhân muốn hành nghề:

- Dịch vụ kế toán, kế toán trưởng;

- Dịch vụ tư vấn kế toán;

- Dịch vụ lập báo cáo tài chính;

- Công việc khác thuộc nội dung công tác của kế toán.

2. Các trường hợp bị đình chỉ hành nghề dịch vụ kế toán từ ngày 01/07/2024?

Một số trường hợp bị đình chỉ hành nghề dịch vụ kế toán theo Thông tư 23/2024/TT-BTC có hiệu lực từ ngày 01/07/2024 có thể kể đến là:

- Kế toán viên hành nghề không có đủ số giờ cập nhật kiến thức mỗi năm theo quy định của Bộ Tài chính;

- Kế toán viên hành nghề sử dụng giấy chứng nhận đăng ký hành nghề dịch vụ kế toán không còn giá trị sử dụng hoặc không còn hiệu lực;

- Kế toán viên hành nghề không chấp hành các quy định kiểm tra, thanh tra liên quan việc đăng ký hành nghề dịch vụ kế toán của Bộ Tài chính…

>> Tham khảo chi tiết: Trường hợp đình chỉ hành nghề dịch vụ kế toán (từ 01/07/2024).

3. Kế toán viên cần lưu ý gì trong thời gian bị đình chỉ hành nghề dịch vụ kế toán?

- Kế toán viên không được tiếp tục hành nghề dịch vụ kế toán trong thời gian bị đình chỉ;

- Hết thời gian đình chỉ mà kế toán viên đảm bảo được các điều kiều theo quy định, giấy chứng nhận đăng ký hành nghề dịch vụ kế toán còn hiệu lực sẽ được tiếp tục hành nghề.

4. Thời hạn sử dụng của giấy chứng nhận đăng ký hành nghề dịch vụ kế toán?

Thời hạn sử dụng của giấy chứng nhận đăng ký hành nghề dịch vụ kế toán tối đa là 5 năm nhưng không quá ngày 31/12 của năm thứ 5 kể từ năm giấy chứng nhận bắt đầu có hiệu lực.

Gọi cho chúng tôi theo số 0984 477 711 (Miền Bắc) - 0903 003 779 (Miền Trung) - 0938 268 123 (Miền Nam) để được hỗ trợ.

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT