Khấu trừ thuế GTGT nhà thầu nước ngoài cụ thể như thế nào? Điều kiện & hồ sơ khấu trừ thuế GTGT nhà thầu nước ngoài ra sao? Tham khảo tại bài viết này.

I . Căn cứ pháp lý

- Thông tư 103/2014/TT-BTC

- Thông tư 219/2013/TT-BTC

II. Quy định khấu trừ thuế GTGT nhà thầu nước ngoài

1. Điều kiện khấu trừ thuế GTGT nhà thầu

Thuế nhà thầu là thuế đánh trên phần thu nhập phát sinh tại Việt Nam của các tổ chức/cá nhân nước ngoài không có tư cách pháp nhân tại Việt Nam (gọi chung là nhà thầu nước ngoài).

Nghĩa vụ thuế mà nhà thầu phải thực hiện tại Việt Nam thường bao gồm: thuế GTGT và thuế TNDN (hoặc thuế TNCN).

Thực tế, đa phần các doanh nghiệp Việt Nam sẽ thay nhà thầu kê khai và nộp các loại thuế trên. Một trong các câu hỏi thường gặp khi kê khai và nộp các loại thuế trên là:

- Thuế GTGT nhà thầu có được khấu trừ?

- Có hoàn thuế GTGT?

Theo Khoản 10 Điều 1 Thông tư 26/2015/TT-BTC quy định về điều kiện khấu trừ thuế GTGT đầu vào như sau:

“1. Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.”

➤ Như vậy, đơn vị có phát sinh khoản thuế GTGT nộp thay cho nhà thầu nước ngoài thì được khấu trừ thuế GTGT đầu vào nếu hàng hóa dịch vụ có liên quan đến quá trình sản xuất kinh doanh của đơn vị.

2. Hồ sơ khấu trừ thuế GTGT nhà thầu

Để được khấu trừ thuế GTGT, đơn vị cần chuẩn bị đầy đủ bộ hồ sơ như sau:

- Hợp đồng với nhà thầu nước ngoài.

- Biên bản nghiệm thu hoàn thành công việc (nếu có).

- Chứng từ thanh toán của đơn vị cho nhà thầu nước ngoài.

- Chứng từ nộp thay thuế GTGT.

- Biên bản thanh lý hợp đồng.

➤ Trường hợp phát sinh thuế GTGT nộp thay cho nhà thầu nước ngoài khi sử dụng các dịch vụ trên internet (Google, Facebook, Canva, Keap…) mà không có hợp đồng với nhà thầu nước ngoài, đơn vị cần chuẩn bị thêm:

- Quy chế của đơn vị quy định về chi phí dịch vụ internet.

- Email xác nhận, biên lai thanh toán, điều khoản sử dụng dịch vụ và thanh toán của nhà cung cấp dịch vụ.

- Sao kê của thẻ tín dụng dùng để thanh toán dịch vụ internet.

- Quy định và quyết định của đơn vị về việc sử dụng thẻ tín dụng của người được đơn vị ủy quyền thanh toán tiền dịch vụ internet. Chứng từ đơn vị thanh toán chuyển khoản cho người được ủy quyền nếu thanh toán qua thẻ tín dụng cá nhân.

➤ Trường hợp khấu trừ thuế GTGT nhà thầu cho dịch vụ từ Facebook từ ngày 01/06/2022:

- Từ ngày 01/06/2022 Facebook thực hiện việc kê khai, nộp thuế nhà thầu trực tiếp cho cơ quan thuế Việt Nam. Các doanh nghiệp sẽ có hóa đơn do công ty mẹ của Facebook cung cấp và được sử dụng hóa đơn này để thực hiện việc khấu trừ thuế GTGT.

- Ngoài ra theo công văn số 27326/CTHN-TTHT về việc kê khai thuế nhà thầu của Cục Thuế TP. Hà Nội hướng dẫn cho trường hợp của Facebook, Cục Thuế Hà Nội hướng dẫn: Đối với các nhà thầu đáp ứng điều kiện kê khai trực tiếp với cơ quan thuế theo Thông tư 103/2014/TT-BTC thì đơn vị “không phải khấu trừ nộp thay cho nhà thầu nước ngoài.”

➥ Theo đó, sau ngày 01/06/2022 công ty sử dụng hóa đơn của Meta cấp trực tiếp cho công ty và các chứng từ thanh toán làm căn cứ để thực hiện khấu trừ thuế GTGT và ghi nhận chi phí.

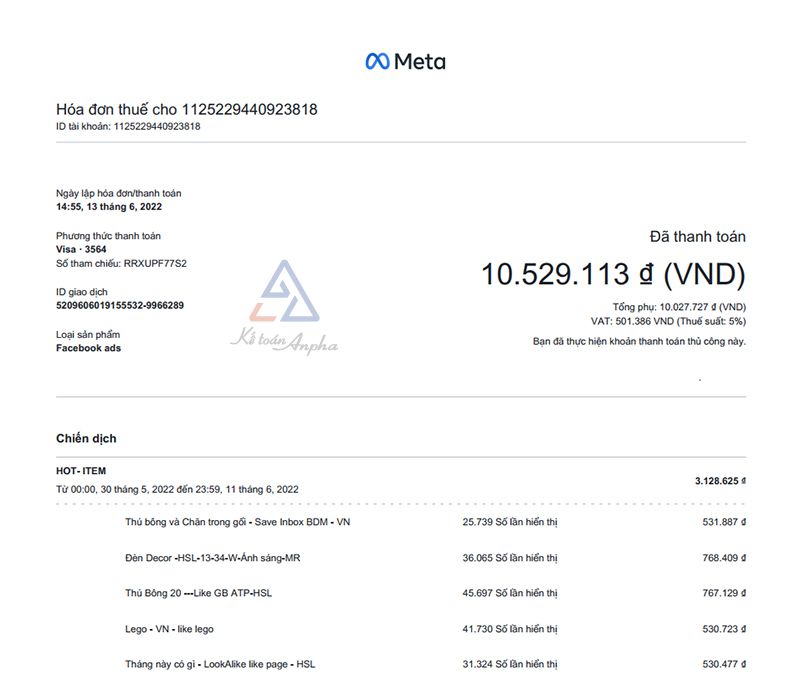

Ví dụ:

Ngày 13/06/2022 Meta cung cấp hóa đơn thuế cho công ty X như ảnh sau:

Căn cứ vào hóa đơn thuế trên và chứng từ thanh toán, công ty khấu trừ thuế tương ứng với số tiền: 501.386

>> Xem thêm: Khấu trừ thuế GTGT đầu vào.

III. Câu hỏi thường gặp về khấu trừ thuế GTGT nhà thầu nước ngoài

1. Doanh nghiệp phát sinh chi phí quảng cáo Google thanh toán bằng thẻ visa của nhân viên trong công ty, thuế GTGT nộp hộ Google có được khấu trừ không ?

Trong trường hợp chi phí quảng cáo Google được thanh toán qua thẻ visa của nhân viên công ty, công ty vẫn có thể được khấu trừ thuế GTGT nộp hộ Google nếu chuẩn bị đầy đủ bộ chứng từ sau:

- Quy chế của đơn vị quy định về chi phí dịch vụ quảng cáo Google.

- Biên lai thanh toán.

- Quy định và quyết định của công ty về việc ủy quyền cho nhân viên thanh toán tiền dịch vụ quảng cáo cho Google.

- Chứng từ chuyển khoản số tiền công ty thanh toán tiền dịch vụ quảng cáo Google cho nhân viên.

2. Công ty tôi ký kết hợp đồng mua dịch vụ phần mềm từ công ty nước ngoài không có hiện diện tại Việt Nam. Vậy chúng tôi có được khấu trừ thuế GTGT khi nộp thuế nhà thầu không?

Không. Căn cứ vào Khoản 21 Điều 4 Thông tư 219/2013/TT-BTC, dịch vụ phần mềm máy tính và sản phẩm phần mềm là các đối tượng không chịu thuế GTGT. Do đó công ty không phải nộp thay thuế GTGT cho nhà cung cấp nước ngoài đồng nghĩa với việc không khấu trừ thuế GTGT.

Duy Hải - Phòng Kế toán Anpha

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT