Chứng từ kế toán gồm những gì? Các loại chứng từ kế toán, bộ chứng từ kế toán đầy đủ cho doanh nghiệp và nguyên tắc lập chứng từ kế toán từ 01/01/2026.

Danh mục các biểu mẫu chứng từ kế toán doanh nghiệp trong bài viết dưới đây áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026.

I. Căn cứ pháp lý

- Luật Kế toán và các văn bản hướng dẫn thi hành về việc lập, ký, kiểm soát, luân chuyển và lưu trữ chứng từ kế toán;

- Thông tư 99/2025/TT-BTC ngày 27/10/2025 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp, có hiệu lực từ ngày 01/01/2026;

- Phụ lục I ban hành kèm theo Thông tư 99/2025/TT-BTC: Danh mục và biểu mẫu chứng từ kế toán.

II. Quy định về chứng từ kế toán mới nhất cho doanh nghiệp

1. Chứng từ kế toán là gì?

Chứng từ kế toán được định nghĩa như sau:

- Là hệ thống giấy tờ, tài liệu hoặc dữ liệu điện tử dùng để phản ánh các nghiệp vụ kinh tế, tài chính phát sinh trong quá trình hoạt động của doanh nghiệp;

- Là bằng chứng pháp lý ban đầu, làm cơ sở để kế toán ghi nhận, phân loại và tổng hợp thông tin liên quan đến tài sản, nguồn vốn, doanh thu, chi phí và các nghĩa vụ tài chính của doanh nghiệp.

>> Tham khảo thêm: Sổ kế toán là gì.

2. Quy định lập chứng từ kế toán

Theo quy định của pháp luật kế toán, khi phát sinh nghiệp vụ kinh tế, tài chính, doanh nghiệp phải lập chứng từ kế toán đúng thời điểm và nội dung thực tế của nghiệp vụ. Cụ thể:

- Chứng từ được lập phải bảo đảm tính đầy đủ, trung thực, rõ ràng và kịp thời;

- Đồng thời thể hiện các thông tin cơ bản như:

- Tên chứng từ;

- Ngày tháng lập;

- Thông tin của các bên liên quan;

- Nội dung nghiệp vụ;

- Số lượng, đơn giá, thành tiền;

- Chữ ký của người có trách nhiệm.

3. Vai trò của chứng từ kế toán

Trong hoạt động quản lý doanh nghiệp, chứng từ kế toán giữ vai trò quan trọng trong việc kiểm soát và chứng minh tính hợp pháp, hợp lý của các khoản sau:

- Khoản thu, chi, mua bán hàng hóa;

- Thanh toán tiền lương;

- Quản lý hàng tồn kho, tài sản cố định và các giao dịch tài chính khác;

- Bên cạnh việc phục vụ công tác ghi sổ kế toán, chứng từ còn là căn cứ để doanh nghiệp thực hiện quyết toán thuế, kiểm toán, thanh tra, kiểm tra và giải trình với cơ quan có thẩm quyền khi cần thiết.

4. Phân loại chứng từ kế toán doanh nghiệp theo Thông tư số 99/2025/TT-BTC

Kể từ ngày 01/01/2026, hệ thống biểu mẫu chứng từ kế toán áp dụng đối với doanh nghiệp được thực hiện theo Thông tư 99/2025/TT-BTC. Theo Phụ lục I ban hành kèm theo Thông tư này, các mẫu chứng từ kế toán được sắp xếp thành 5 nhóm chủ yếu, bao gồm:

- Nhóm lao động - tiền lương;

- Nhóm hàng tồn kho;

- Nhóm bán hàng;

- Nhóm tiền tệ;

- Nhóm tài sản cố định.

5. Phạm vi sử dụng biểu mẫu, chứng từ kế toán doanh nghiệp

Hệ thống biểu mẫu trong tài liệu này được áp dụng đối với doanh nghiệp thuộc đối tượng áp dụng chế độ kế toán doanh nghiệp theo Thông tư số 99/2025/TT-BTC.

Doanh nghiệp được tham khảo để áp dụng trực tiếp hoặc thiết kế thêm, sửa đổi, bổ sung biểu mẫu cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý nội bộ, nhưng phải bảo đảm:

- Đầy đủ nội dung chủ yếu của chứng từ kế toán;

- Phản ánh kịp thời, trung thực, minh bạch;

- Có thể kiểm tra, kiểm soát, đối chiếu được.

>> Tham khảo thêm: Các chế độ kế toán doanh nghiệp mới nhất - Theo Thông tư 99.

II. Cơ sở xác định danh mục và biểu mẫu chứng từ kế toán

➤ Danh mục biểu mẫu chứng từ kế toán áp dụng cho doanh nghiệp được xác định trên cơ sở Phụ lục I ban hành kèm Thông tư 99/2025/TT-BTC. Theo đó, hệ thống chứng từ kế toán gồm 33 mẫu, được phân loại thành 5 nhóm chính:

- Lao động - tiền lương;

- Hàng tồn kho;

- Bán hàng;

- Tiền tệ;

- Tài sản cố định.

➤ Đối với các chứng từ phát sinh từ giao dịch ngân hàng như ủy nhiệm chi, ủy nhiệm thu, giấy báo có, giấy báo nợ:

- Đây không phải là các biểu mẫu thuộc danh mục 33 chứng từ nêu tại Phụ lục I;

- Tuy nhiên, khi có nghiệp vụ phát sinh, doanh nghiệp vẫn phải thu thập, lưu trữ các chứng từ này trong hồ sơ kế toán để làm căn cứ ghi nhận, đối chiếu và chứng minh giao dịch thanh toán qua ngân hàng theo quy định pháp luật có liên quan.

➤ Đối với chứng từ nội bộ:

Ngoài các mẫu chứng từ được quy định tại Phụ lục I, trong quá trình hoạt động, doanh nghiệp có thể phát sinh thêm những chứng từ phục vụ yêu cầu quản lý nội bộ.

Theo đó, đối với các trường hợp này:

- Doanh nghiệp được chủ động xây dựng và ban hành mẫu chứng từ phù hợp với đặc điểm hoạt động của mình;

- Việc thiết kế và sử dụng chứng từ nội bộ phải bảo đảm phản ánh đầy đủ các nội dung cơ bản của chứng từ kế toán theo Luật Kế toán, đồng thời nên được quy định cụ thể trong:

- Quy chế hạch toán kế toán;

- Quy chế tài chính;

- Các văn bản quản trị nội bộ tương đương của doanh nghiệp.

Có thể bạn cần:

>> Hướng dẫn cách hạch toán các bút toán kết chuyển cuối kỳ;

>> Dịch vụ kế toán nội bộ doanh nghiệp - Trọn gói từ 1.000.000đ.

III. Nguyên tắc lập chứng từ kế toán, ký và kiểm soát chứng từ kế toán

1. Mỗi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải được lập chứng từ kế toán, chứng từ chỉ lập một lần cho một nghiệp vụ phát sinh.

2. Chứng từ kế toán phải có các thông tin sau:

- Tên, số hiệu;

- Ngày, tháng, năm lập;

- Tên, địa chỉ của đơn vị hoặc cá nhân lập;

- Nội dung nghiệp vụ;

- Số lượng, đơn giá, số tiền;

- Chữ ký, họ tên của người lập, người duyệt và các bên có liên quan theo quy định;

- Số thứ tự chứng từ được đánh số tăng dần theo thứ tự ngày tháng lập chứng từ kế toán.

3. Việc phân cấp ký trên chứng từ kế toán phải phù hợp với:

- Quy định pháp luật;

- Quy chế quản trị nội bộ;

- Quy chế tài chính;

- Yêu cầu kiểm soát tài sản, nguồn vốn của doanh nghiệp.

4. Chứng từ kế toán được lập, xử lý và lưu trữ dưới hình thức chứng từ giấy hoặc chứng từ điện tử theo quy định pháp luật về kế toán, giao dịch điện tử và lưu trữ.

Tham khảo thêm:

>> Quy định về thời hạn lưu trữ chứng từ kế toán;

>> 7 nguyên tắc kế toán cơ bản.

>> Dịch vụ nhận làm sổ sách kế toán - Từ 2.500.000đ.

IV. Danh mục các chứng từ kế toán doanh nghiệp theo Thông tư 99

➤ Biểu mẫu, chứng từ về lao động - tiền lương

|

STT

|

Tên chứng từ

|

Số hiệu

|

|

1

|

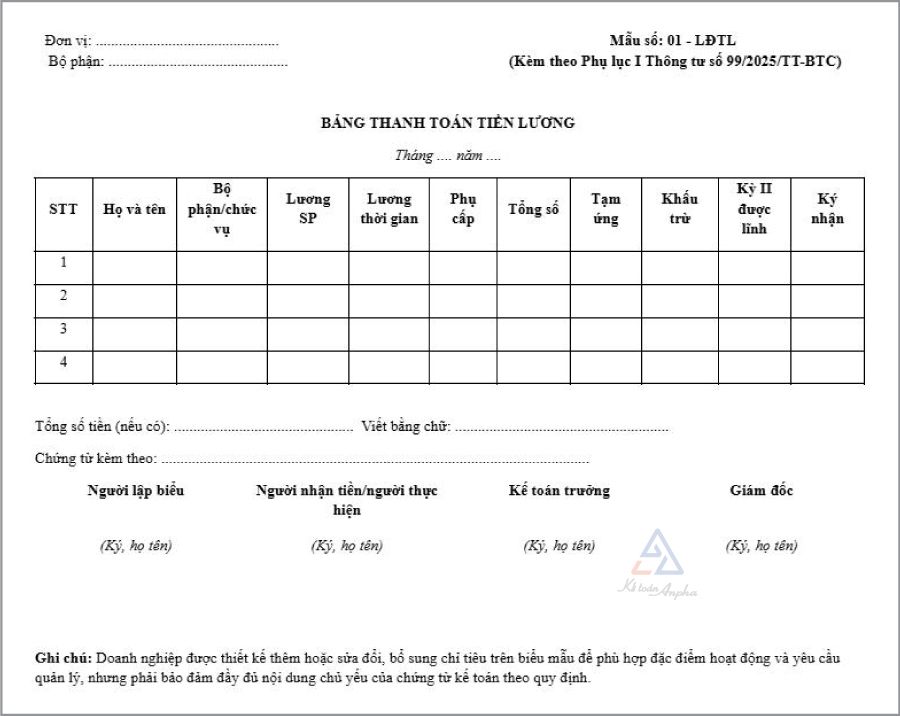

Bảng thanh toán tiền lương

|

01 - LĐTL

|

|

2

|

Bảng thanh toán tiền thưởng

|

02 - LĐTL

|

|

3

|

Bảng thanh toán tiền làm thêm giờ

|

03 - LĐTL

|

|

4

|

Bảng thanh toán tiền thuê ngoài

|

04 - LĐTL

|

|

5

|

Hợp đồng giao khoán

|

05 - LĐTL

|

|

6

|

Biên bản thanh lý (nghiệm thu) hợp đồng giao khoán

|

06 - LĐTL

|

|

7

|

Bảng kê trích nộp các khoản theo lương

|

07 - LĐTL

|

|

8

|

Bảng phân bổ tiền lương và các khoản trích theo lương

|

08 - LĐTL

|

➤ Biểu mẫu, chứng từ về hàng tồn kho

|

STT

|

Tên chứng từ

|

Số hiệu

|

|

1

|

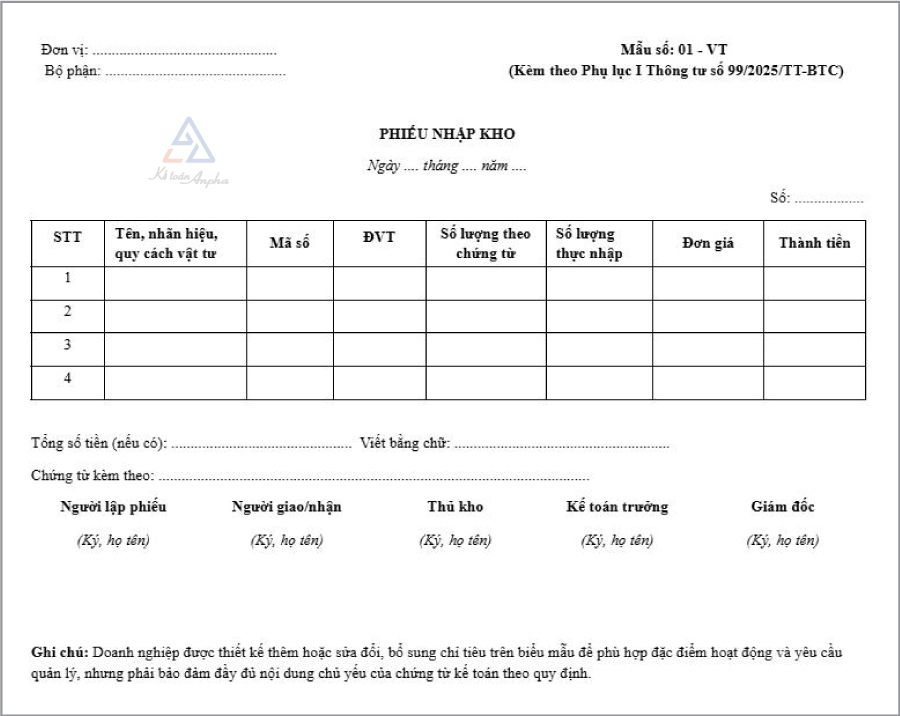

Phiếu nhập kho

|

01 - VT

|

|

2

|

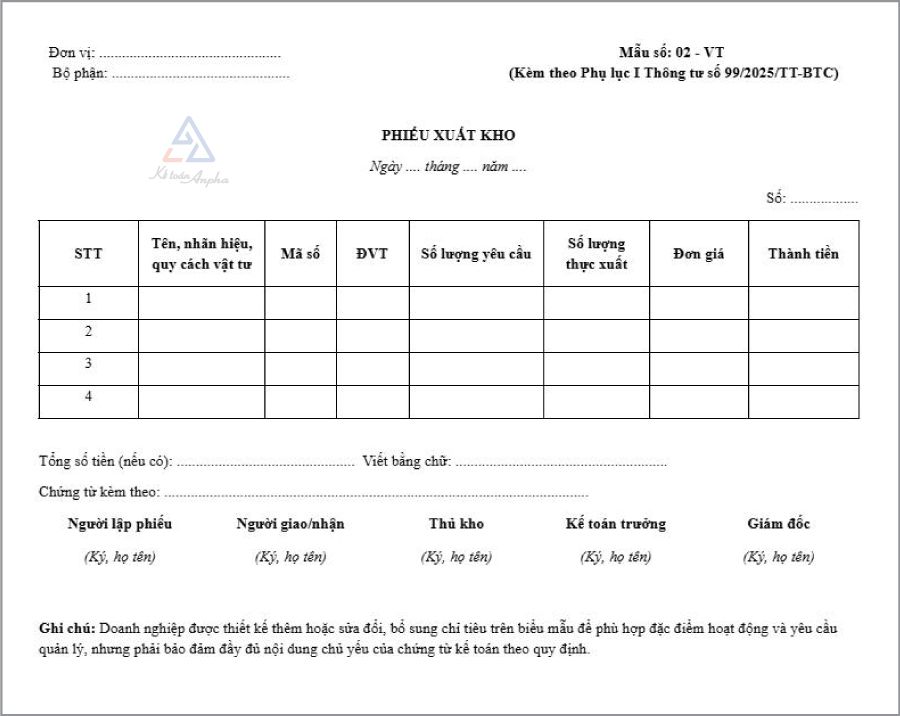

Phiếu xuất kho

|

02 - VT

|

|

3

|

Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa

|

03 - VT

|

|

4

|

Bảng kê chi tiết vật tư còn lại cuối kỳ

|

04 - VT

|

|

5

|

Biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm, hàng hóa

|

05 - VT

|

|

6

|

Bảng kê mua hàng

|

06 - VT

|

|

7

|

Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ

|

07 - VT

|

➤ Biểu mẫu, chứng từ về bán hàng

|

STT

|

Tên chứng từ

|

Số hiệu

|

|

1

|

Bảng thanh toán hàng đại lý, ký gửi

|

01 - BH

|

|

2

|

Thẻ quầy hàng

|

02 - BH

|

➤ Biểu mẫu, chứng từ về tiền tệ

|

STT

|

Tên chứng từ

|

Số hiệu

|

|

1

|

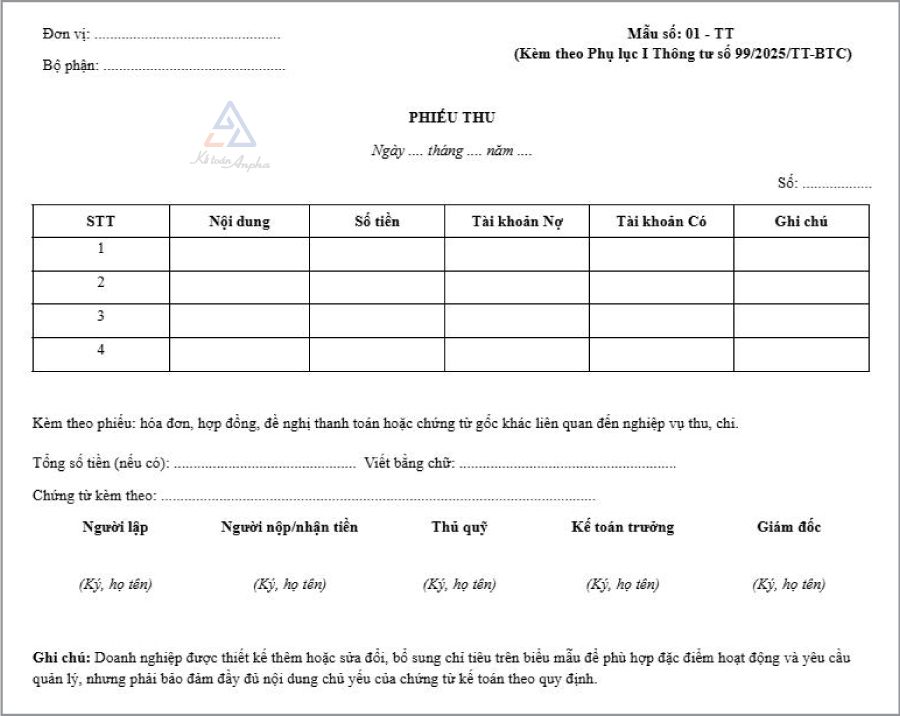

Phiếu thu

|

01 - TT

|

|

2

|

Phiếu chi

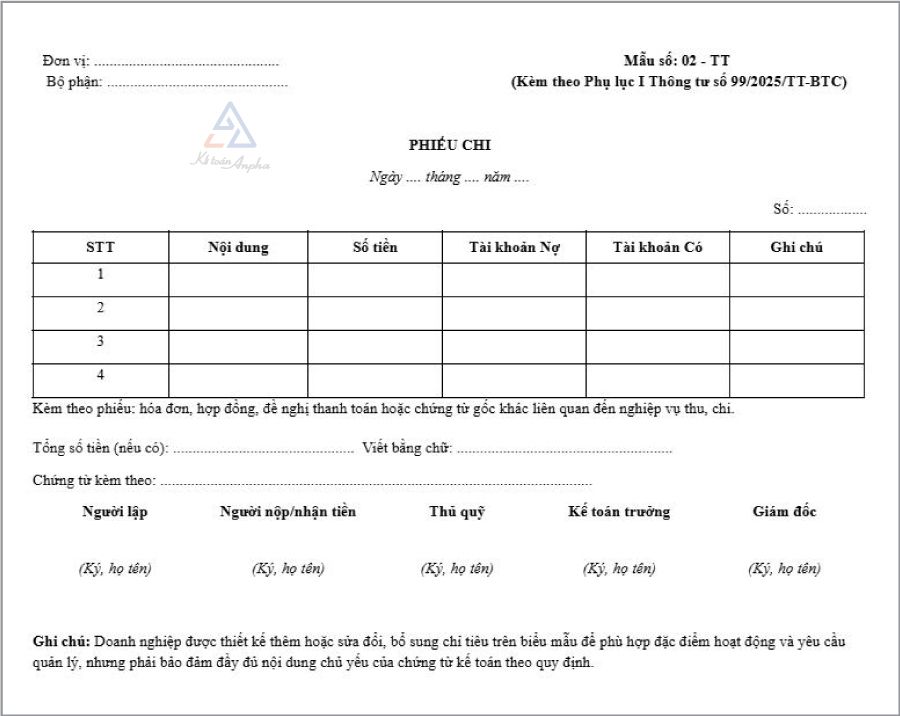

|

02 - TT

|

|

3

|

Giấy đề nghị tạm ứng

|

03 - TT

|

|

4

|

Giấy thanh toán tiền tạm ứng

|

04 - TT

|

|

5

|

Giấy đề nghị thanh toán

|

05 - TT

|

|

6

|

Biên lai thu tiền

|

06 - TT

|

|

7

|

Bảng kê vàng tiền tệ

|

07 - TT

|

|

8

|

Bảng kiểm kê quỹ (dùng cho VND)

|

08a - TT

|

|

9

|

Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng tiền tệ)

|

08b - TT

|

|

10

|

Bảng kê chi tiền

|

09 - TT

|

➤ Biểu mẫu, chứng từ về tài sản cố định

|

STT

|

Tên chứng từ

|

Số hiệu

|

|

1

|

Biên bản giao nhận TSCĐ

|

01 - TSCĐ

|

|

2

|

Biên bản thanh lý TSCĐ

|

02 - TSCĐ

|

|

3

|

Biên bản bàn giao TSCĐ sửa chữa, bảo dưỡng hoặc nâng cấp, cải tạo hoàn thành

|

03 - TSCĐ

|

|

4

|

Biên bản đánh giá lại TSCĐ

|

04 - TSCĐ

|

|

5

|

Biên bản tổng hợp kiểm kê TSCĐ

|

05 - TSCĐ

|

|

6

|

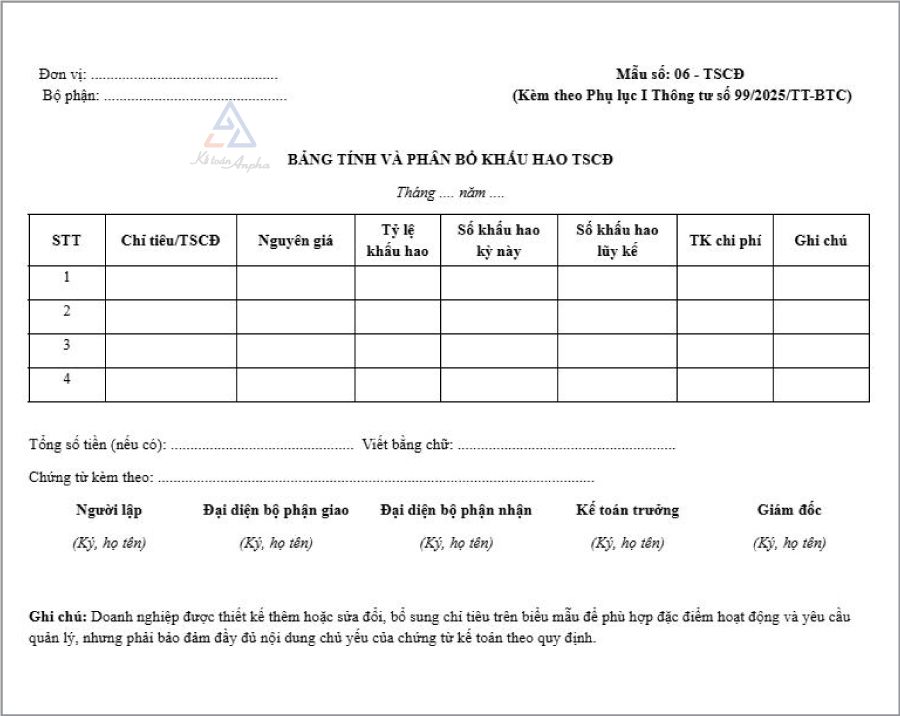

Bảng tính và phân bổ khấu hao TSCĐ

|

06 - TSCĐ

|

>> TẢI MIỄN PHÍ: Trọn bộ 33 biểu mẫu chứng từ kế toán doanh nghiệp.

V. Ví dụ các mẫu chứng từ kế toán mới nhất cho doanh nghiệp

➤ Lao động - tiền lương

Bảng thanh toán tiền lương

➤ Hàng tồn kho

Phiếu nhập kho

Phiếu xuất kho

➤ Tiền tệ

Chứng từ phiếu thu

Chứng từ phiếu chi

➤ Tài sản cố định

Bảng tính và phân bổ khấu hao TSCĐ

VI. Hướng dẫn sử dụng biểu mẫu chứng từ kế toán doanh nghiệp

- Nhóm lao động - tiền lương: Sử dụng để ghi nhận tiền lương, tiền thưởng, tiền làm thêm giờ, thuê ngoài, giao khoán và các khoản trích theo lương của nhân viên trong công ty, lao động thuê ngoài;

- Nhóm hàng tồn kho: Sử dụng để ghi nhận nhập, xuất, tồn kiểm nghiệm, kiểm kê, mua hàng và phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ;

- Nhóm bán hàng: Sử dụng đối với hàng đại lý, ký gửi và theo dõi hàng hóa tại quầy;

- Nhóm tiền tệ: Sử dụng để ghi nhận các nghiệp vụ thu, chi, tạm ứng, thanh toán, kiểm kê quỹ, vàng tiền tệ và chi tiền;

- Nhóm tài sản cố định: Sử dụng để ghi nhận giao nhận, thanh lý, bàn giao sau sửa chữa/nâng cấp, đánh giá lại, kiểm kê và tính phân bổ khấu hao TSCĐ.

Tham khảo thêm:

>> Dịch vụ kế toán tiền lương cho doanh nghiệp - Trọn gói từ 1.500.000đ;

>> Dịch vụ kế toán kho và kế toán thu mua hàng - Từ 1.500.000đ/tháng;

>> Dịch vụ kế toán bán hàng - Từ 1.000.000đ.

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.

Xâm Trần - Phòng Kế toán Anpha