Kinh nghiệm THỰC TIỄN về việc hướng dẫn xử lý hóa đơn viết sai trong các trường hợp như: sai ngày tháng năm, tên đơn vị, mã số thuế, địa chỉ, tiền hàng, tiền thuế, thành tiền… chưa giao cho khách hàng, đã giao cho khách hàng; chưa kê khai và đã kê khai Thuế.

I. Hóa Đơn Viết Sai Nhưng Chưa Kê Khai Thuế

1/ Hóa đơn viết sai nhưng chưa xé khỏi cuốn

Trong trường hợp hóa đơn viết sai, dù là bất kỳ tiêu thức nào như: ngày tháng năm, sai tên công ty, mã số thuế, địa chỉ, nội dung hóa đơn, tổng tiền hàng, thuế suất, ... thì chỉ cần gạch chéo các liên hóa đơn và xuất hóa đơn mới thay thế.

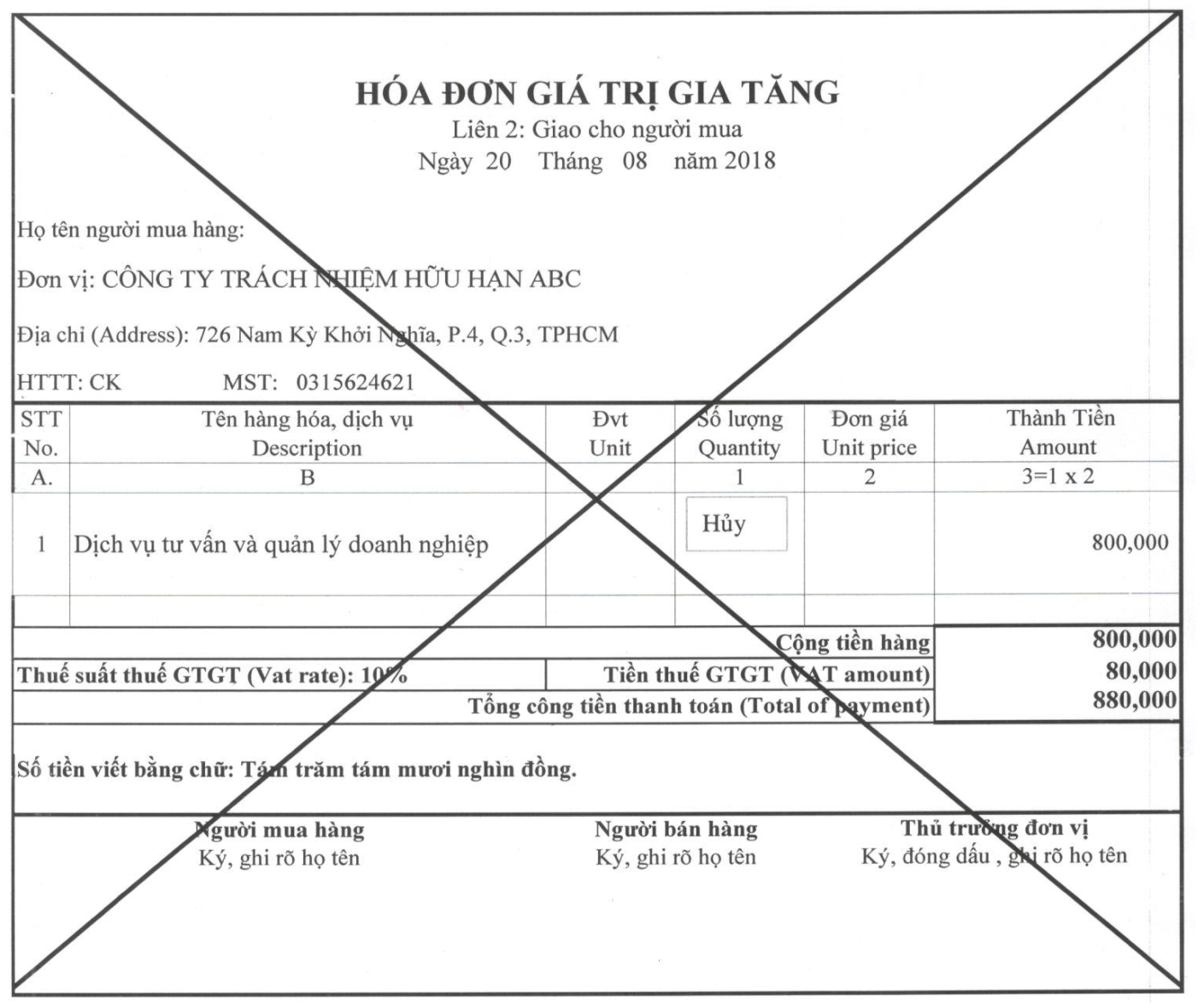

Ví dụ 1: Công ty TNHH Dịch Vụ Tư Vấn Anpha xuất hóa đơn cho khách hàng ngày 20/08/2018, số hóa đơn 0000001, tổng giá trị tiền hàng là 500.000đ nhưng lại viết sai thành 800.000đ thì cách xử lý là chúng ta gạch chéo giữa các liên, viết chữ hủy và xuất hóa đơn mới thay thế hóa đơn số 000001.

Minh họa cách xử lý hóa đơn viết sai:

2/ Hóa đơn viết sai nhưng đã xé khỏi cuốn nhưng chưa giao cho khách hàng

Trong trường hợp hóa đơn viết sai, dù là bất kỳ tiêu thức nào như: ngày tháng năm, sai tên công ty, mã số thuế, địa chỉ, nội dung hóa đơn, tổng tiền hàng, thuế suất,… thì chỉ cần kẹp hóa đơn sai vào vị trí cũ, gạch chéo các liên hóa đơn và xuất hóa đơn mới thay thế nhưng lưu ý hóa đơn mới xuất thay thế phải cùng ngày với hóa đơn viết sai.

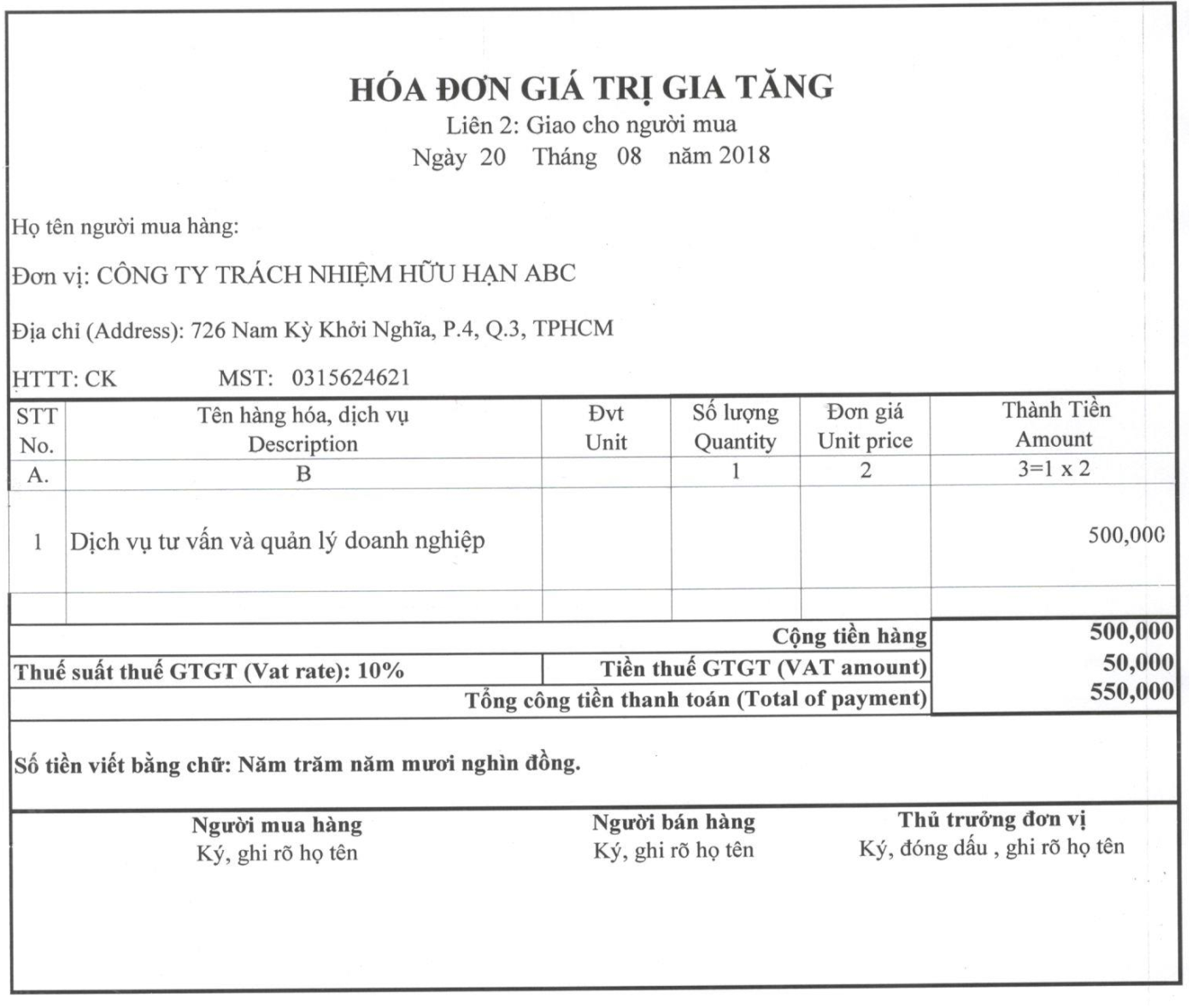

Ví dụ 2: Công ty TNHH Dịch Vụ Tư Vấn Anpha xuất hóa đơn cho khách hàng ngày 20/08/2018, số hóa đơn 0000001, tổng giá trị tiền hàng là 500.000đ nhưng lại viết sai thành 800.000đ thì cách xử lý là kẹp hóa đơn sai vào vị trí cũ, sau đó chúng ta gạch chéo giữa các liên, viết chữ hủy và xuất hóa đơn mới thay thế hóa đơn số 000001. Lưu ý hóa đơn mới thay thế phải xuất cùng ngày với hóa đơn viết sai là ngày 20/08/2018.

Minh họa hóa đơn xuất thay thế:

3/ Hóa đơn viết sai đã giao cho khách hàng nhưng chưa kê khai

Trong trường hợp hóa đơn viết sai, dù là bất kỳ tiêu thức nào như: ngày tháng năm, sai tên công ty, mã số thuế, địa chỉ, nội dung hóa đơn, tổng tiền hàng, thuế suất,… đã giao cho khách hàng nhưng khách hàng chưa thực hiện việc kê khai thuế thì cách xử lý khi phát hiện sai sót trên hóa đơn theo trình sự như sau:

- Lập biên bản thu hồi hóa đơn

- Sau khi nhận được biên bản kèm hóa đơn thu hồi, tiến hành kẹp hóa đơn đã xé vào quyển và gạch chéo các liên hóa đơn. Lưu ý: có thể đính kèm biên bản thu hồi hóa đơn vào cùng hóa đơn sai này để tiện giải trình sau này.

- Xuất hóa đơn mới thay thế. Ngày xuất hóa đơn thay thế vào ngày phát hiện sai sót và cùng với ngày làm biên bản thu hồi hóa đơn viết sai.

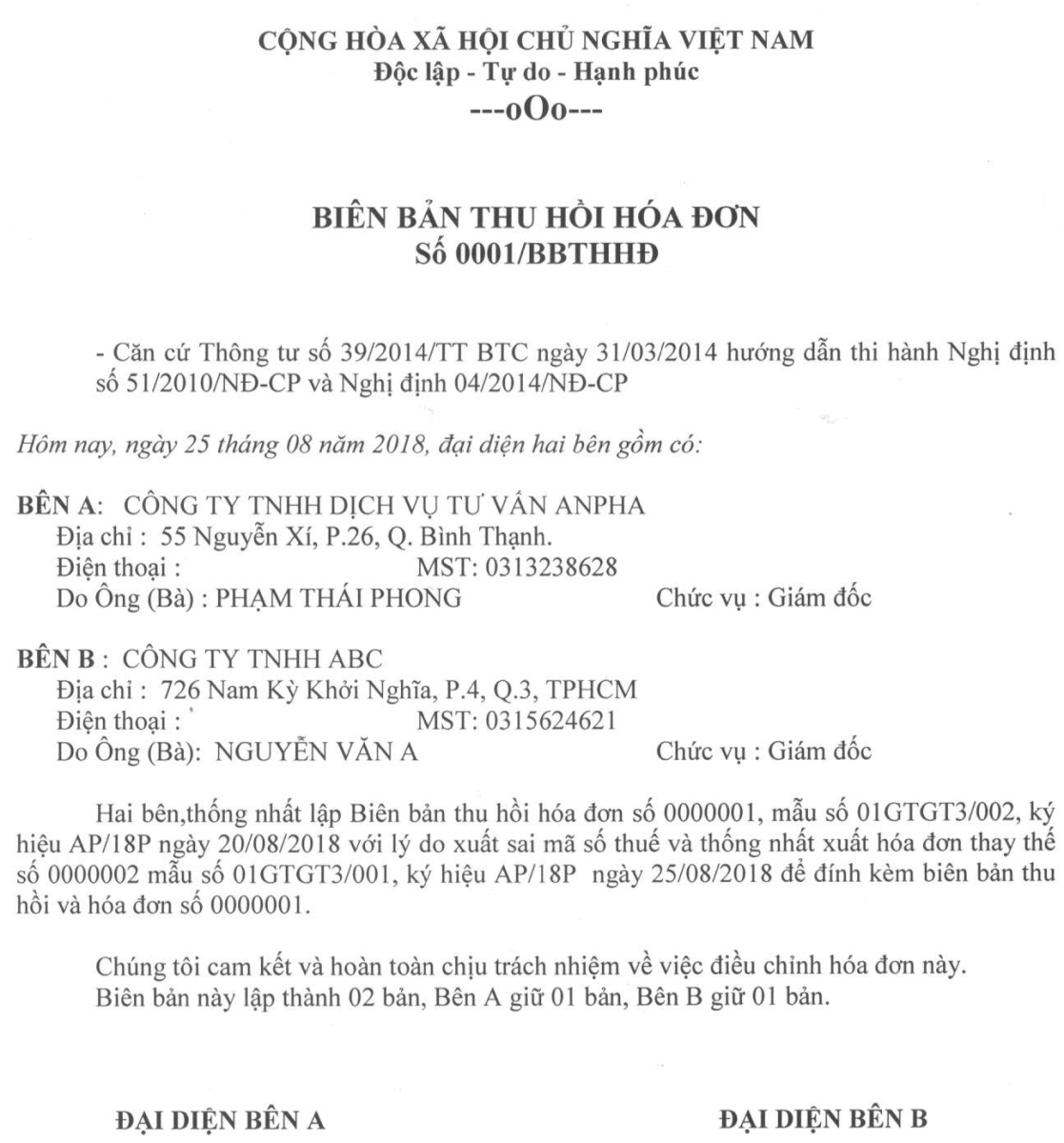

Ví dụ 3: Công ty TNHH Dịch Vụ Tư Vấn Anpha xuất hóa đơn cho khách hàng ngày 20/08/2018, số hóa đơn 0000001, nhưng đến ngày 25/08/2018 công ty phát hiện ra nội dung hóa đơn xuất sai mã số thuế của khách hàng thì cách xử lý như sau:

- Lập biên bản thu hồi hóa đơn ngày 25/08/2018.

Minh họa biên bản thu hồi hóa đơn:

- Sau khi nhận được 1 bản biên bản thu hồi hóa đơn như trên kèm hóa đơn xuất sai trước đó, chúng ta kẹp hóa đơn sai vào quyển và tiến hành gạch chéo giữa các liên, viết chữ hủy. Lưu ý, nên kẹp biên bản thu hồi vào cùng với số hóa đơn viết sai để tránh thất lạc và tiện giải trình sau này.

- Xuất hóa đơn số 0000002 thay thế ngày 25/08/2018 cho hóa đơn viết sai như đã trình bày trên biên bản thu hồi.

II. Hóa Đơn Viết Sai Đã Giao Cho Khách Hàng Và Khách Hàng Đã Kê Khai Thuế

1/ Hóa đơn sai sót ảnh hưởng đến tiền hàng và tiền thuế

Trong trường hợp hóa đơn viết sai tiêu thức: đơn giá, thành tiền, tổng tiền hàng, thuế suất,… (nội dung sai sót ảnh hưởng đến tiền hàng và tiền thuế), hóa đơn đã giao cho khách hàng và khách hàng đã thực hiện việc kê khai thuế thì cách xử lý khi phát hiện sai sót trên hóa đơn theo trình sự như sau:

- Lập biên bản điều chỉnh hóa đơn vào ngày phát hiện ra sai sót.

- Lập hóa đơn điều chỉnh sai sót cùng ngày với ngày lập biên bản điều chỉnh. Lưu ý: Hóa đơn điều chỉnh phải ghi rõ nội dung điều chỉnh như: Điều chỉnh số lượng hàng hóa, thành tiền, hay thuế suất… cho hóa đơn số…., ký hiệu, ngày……

- Kê khai hóa đơn điều chỉnh ở kỳ hiện tại

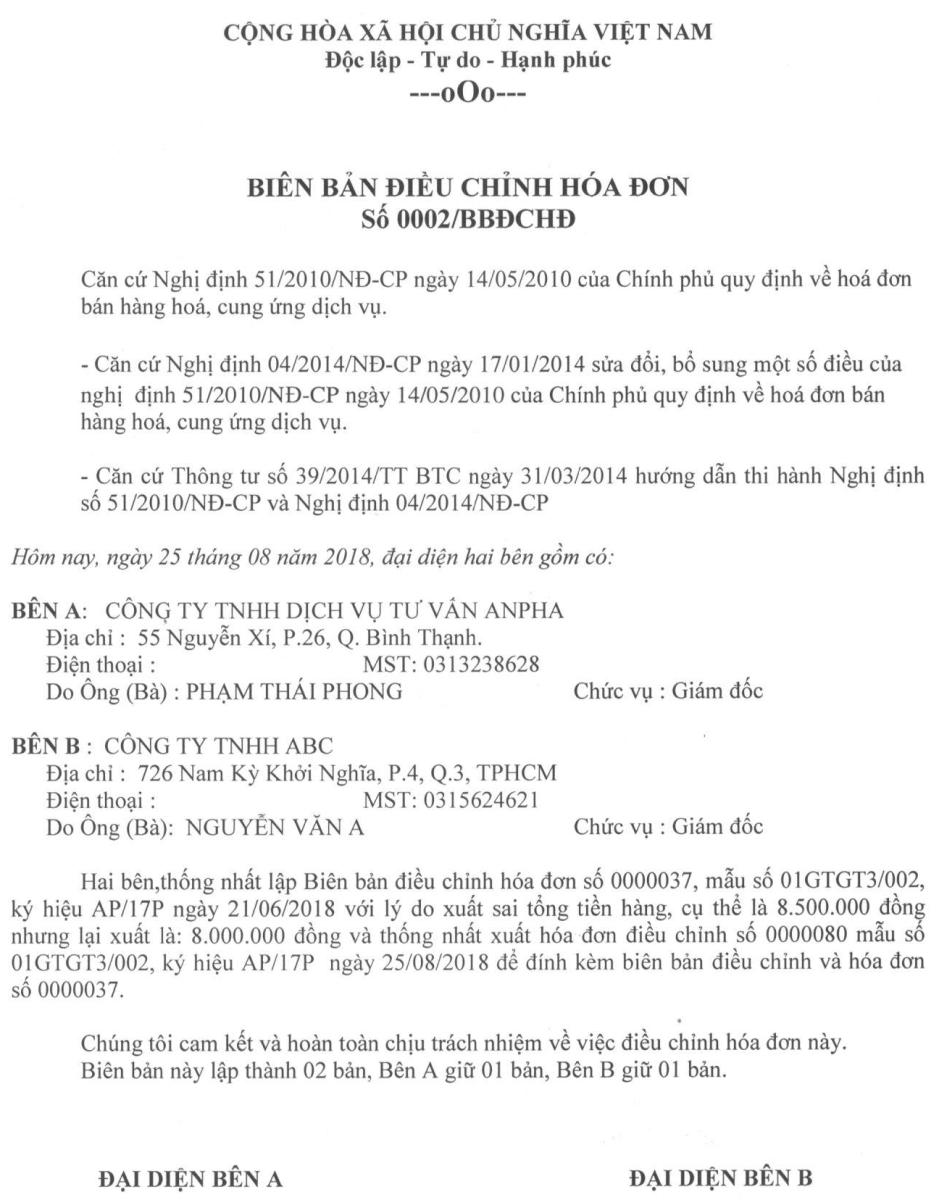

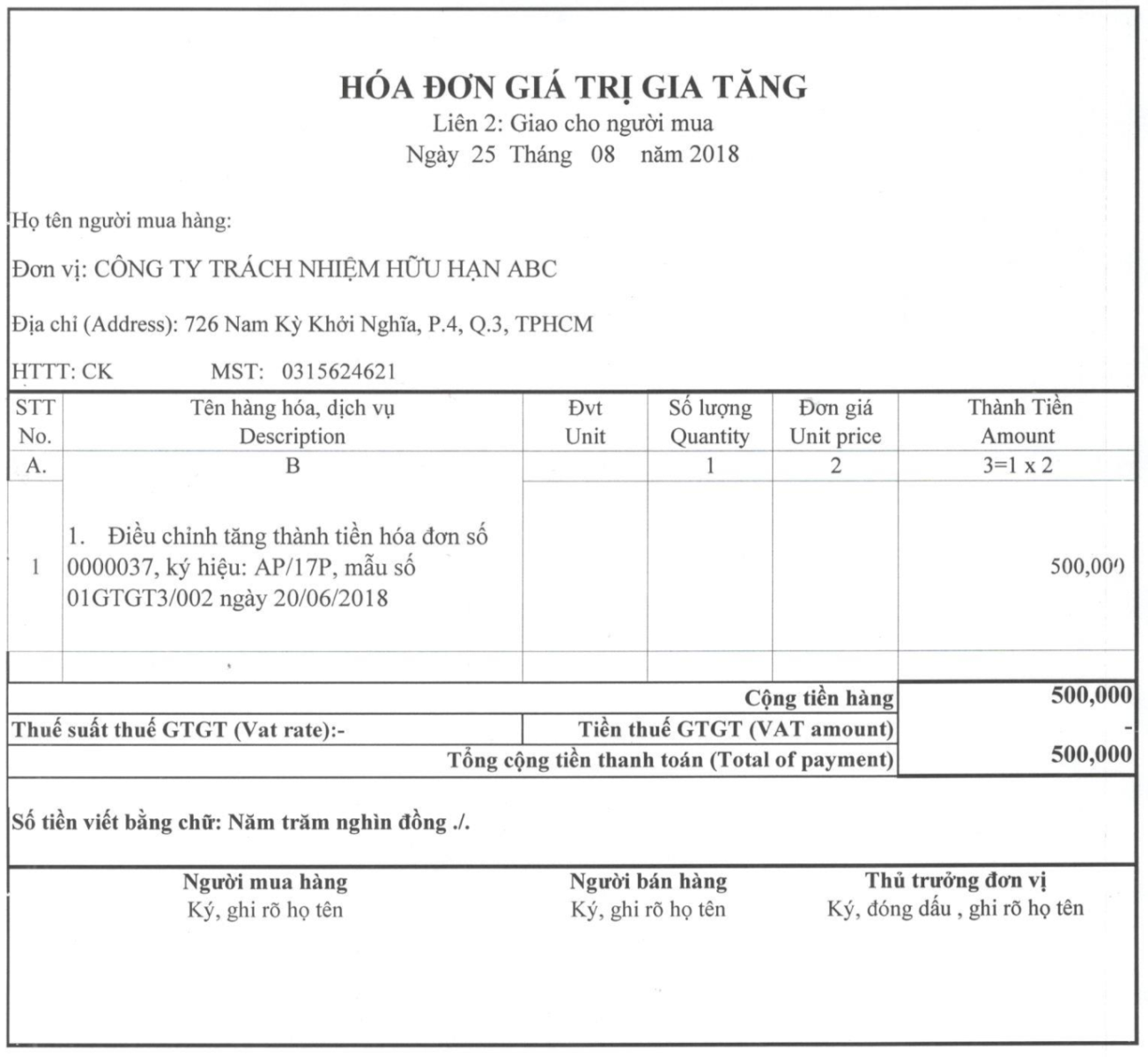

Ví dụ 4: Công ty TNHH Dịch Vụ Tư Vấn Anpha xuất hóa đơn cho khách hàng ngày 20/06/2018, số hóa đơn 0000037, ký hiệu: AP/17P, mẫu số 01GTGT3/002 với tổng giá trị tiền hàng là 8.500.000 đồng nhưng lại viết sai thành 8.000.000 đồng và khách hàng đã kê khai hóa đơn sai này ở Quý 2/2018. Đến ngày 25/08/2018, công ty phát hiện ra sai sót cụ thể là sai tiền hàng thì phải lập hóa đơn điều chỉnh tăng thêm số tiền là 500.000 đồng thì cách xử lý như sau:

- Lập biên bản điều chỉnh hóa đơn ngày 25/08/2018 là ngày phát hiện ra sai sót của hóa đơn số 0000037.

Minh họa biên bản điều chỉnh hóa đơn:

- Lập hóa đơn điều chỉnh sai sót số 0000080 như đã trình bày trên biên bản điều chỉnh. Lưu ý: Hóa đơn điều chỉnh phải ghi rõ nội dung điều chỉnh như: Điều chỉnh tăng số lượng hàng hóa, thành tiền, hay thuế suất… cho hóa đơn số…, ký hiệu…, ngày……

Minh họa hóa đơn điều chỉnh:

- Kê khai hóa đơn điều chỉnh ở kỳ hiện tại, cụ thể Quý 3/2018.

- Đối với người bán (Công ty Anpha), kê khai ở cột giá trị hàng hóa bán ra tăng giá trị 500.000 đồng, cột tiền thuế bằng 0.

Ví dụ: Tổng doanh thu bán hàng và cung cấp dịch vụ trong Quý 3/2018 của công ty Anpha là 100.000.000 đồng thì khi kê khai thuế quý 3/2018 sẽ cộng thêm giá trị khi điều chỉnh hóa đơn số 0000037 vào cột này doanh thu bán hàng và cung cấp dịch vụ là 500.000 đồng thì tổng doanh thu bán hàng và cung cấp dịch vụ sau điều chỉnh tăng là 100.500.000 đồng. Cột tiền thuế không ảnh hưởng khi điều chỉnh tăng giá trị thành tiền.

- Đối với người mua (Công ty ABC), kê khai ở cột giá trị hàng hóa mua vào tăng giá trị 500.000 đồng, cột tiền thuế bằng 0.

Ví dụ: Tổng giá trị hàng hóa mua vào trong Quý 3/2018 của công ty ABC là 200.000.000 đồng thì khi kê khai thuế quý 3/2018 sẽ cộng thêm giá trị khi điều chỉnh hóa đơn số 0000037 vào cột này giá trị hàng hóa mua vào là 500.000 đồng thì tổng giá trị hàng hóa mua vào sau điều chỉnh tăng là 200.500.000 đồng. Cột tiền thuế không ảnh hưởng khi điều chỉnh tăng giá trị thành tiền.

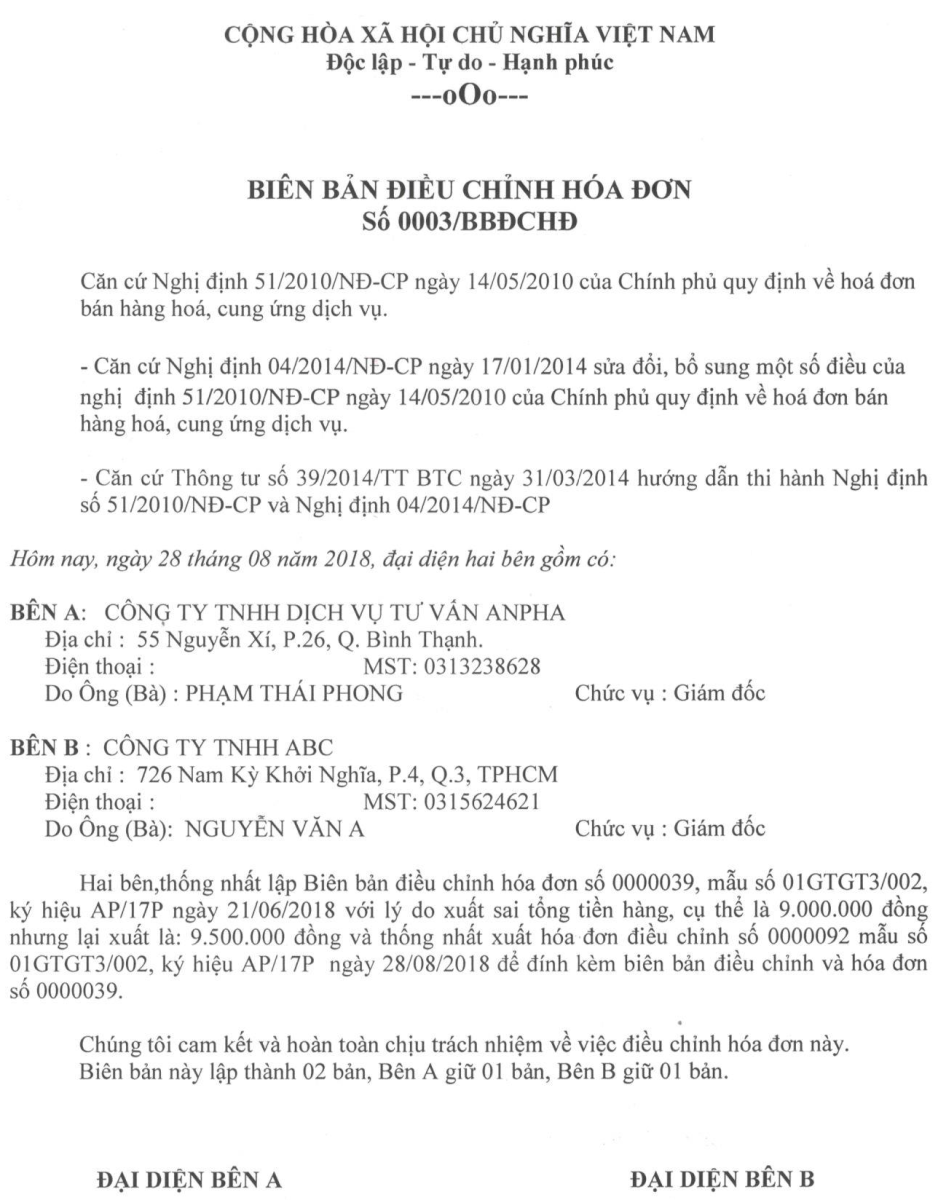

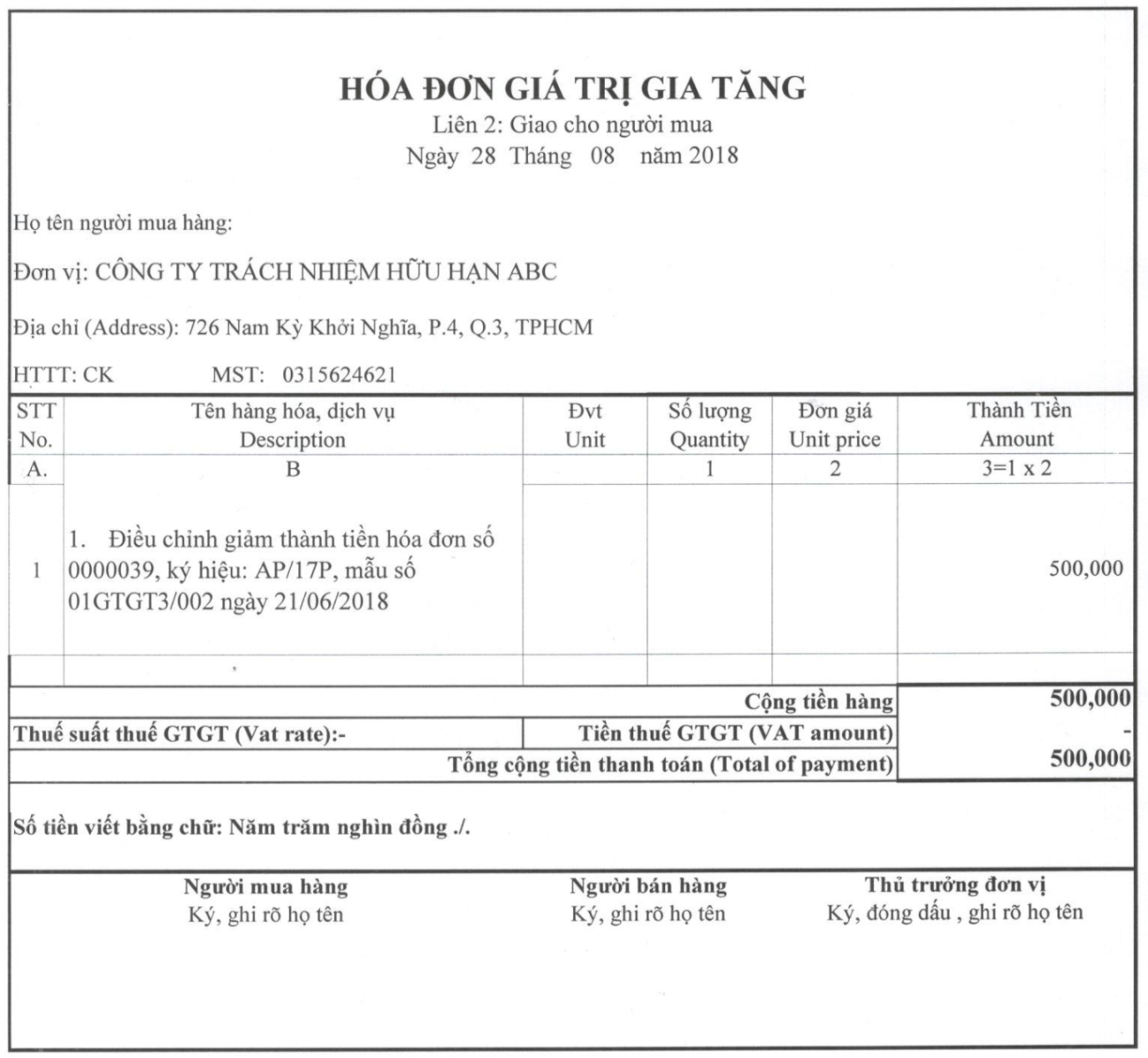

Ví dụ 5: Công ty TNHH Dịch Vụ Tư Vấn Anpha xuất hóa đơn cho khách hàng ngày 21/06/2018, số hóa đơn 0000039, ký hiệu: AP/17P, mẫu số 01GTGT3/002 với tổng giá trị tiền hàng là 9.000.000 đồng nhưng lại viết sai thành 9.500.000 đồng và khách hàng đã kê khai hóa đơn sai này ở Quý 2/2018. Đến ngày 28/08/2018, công ty phát hiện ra sai sót cụ thể là sai tiền hàng thì phải lập hóa đơn điều chỉnh giảm số tiền là 500.000 đồng thì cách xử lý như sau:

- Lập biên bản điều chỉnh hóa đơn ngày 28/08/2018 là ngày phát hiện ra sai sót của hóa đơn số 0000039.

Minh họa biên bản điều chỉnh hóa đơn:

- Lập hóa đơn điều chỉnh sai sót số 0000092 như đã trình bày trên biên bản điều chỉnh. Lưu ý: Hóa đơn điều chỉnh phải ghi rõ nội dung điều chỉnh như: Điều chỉnh giảm số lượng hàng hóa, thành tiền, hay thuế suất… cho hóa đơn số…, ký hiệu… ngày…

- Kê khai hóa đơn điều chỉnh ở kỳ hiện tại, cụ thể Quý 3/2018.

- Đối với người bán (Công ty Anpha), kê khai ở cột giá trị hàng hóa bán ra giảm giá trị 500.000 đồng, cột tiền thuế bằng 0.

Ví dụ: Tổng doanh thu bán hàng và cung cấp dịch vụ trong Quý 3/2018 của công ty Anpha là 100.000.000 đồng thì khi kê khai thuế quý 3/2018 sẽ trừ đi giá trị khi điều chỉnh hóa đơn số 0000039 vào cột này doanh thu bán hàng và cung cấp dịch vụ là 500.000 đồng thì tổng doanh thu bán hàng và cung cấp dịch vụ sau điều chỉnh giảm là 99.500.000 đồng. Cột tiền thuế không ảnh hưởng khi điều chỉnh giảm giá trị thành tiền.

- Đối với người mua (Công ty ABC), kê khai ở cột giá trị hàng hóa mua vào giảm giá trị 500.000 đồng, cột tiền thuế bằng 0.

Ví dụ: Tổng giá trị hàng hóa mua vào trong Quý 3/2018 của công ty ABC là 200.000.000 đồng thì khi kê khai thuế quý 3/2018 sẽ trừ đi giá trị khi điều chỉnh hóa đơn số 0000039 vào cột này giá trị hàng hóa mua vào là 500.000 đồng thì tổng giá trị hàng hóa mua vào sau điều chỉnh giảm là 199.500.000 đồng. Cột tiền thuế không ảnh hưởng khi điều chỉnh giảm giá trị thành tiền.

2/ Hóa đơn sai sót không ảnh hưởng đến tiền hàng và tiền thuế

Trong trường hợp hóa đơn viết sai tiêu thức: ngày tháng năm, tên đơn vị, mã số thuế, địa chỉ, tên hàng hóa, đơn vị tính,… (nội dung sai sót không ảnh hưởng đến tiền hàng và tiền thuế), hóa đơn đã giao cho khách hàng và khách hàng đã thực hiện việc kê khai thuế thì cách xử lý khi phát hiện sai sót trên hóa đơn theo trình sự như sau:

- Lập biên bản điều chỉnh hóa đơn vào ngày phát hiện ra sai sót.

- Lập hóa đơn điều chỉnh sai sót cùng ngày với ngày lập biên bản điều chỉnh. Lưu ý: Hóa đơn điều chỉnh phải ghi rõ nội dung điều chỉnh như: Điều chỉnh ngày, tháng, năm, mã số thuế, địa chỉ, tên hàng hóa, đơn vị tính ….cho hóa đơn số…., ký hiệu…, ngày……

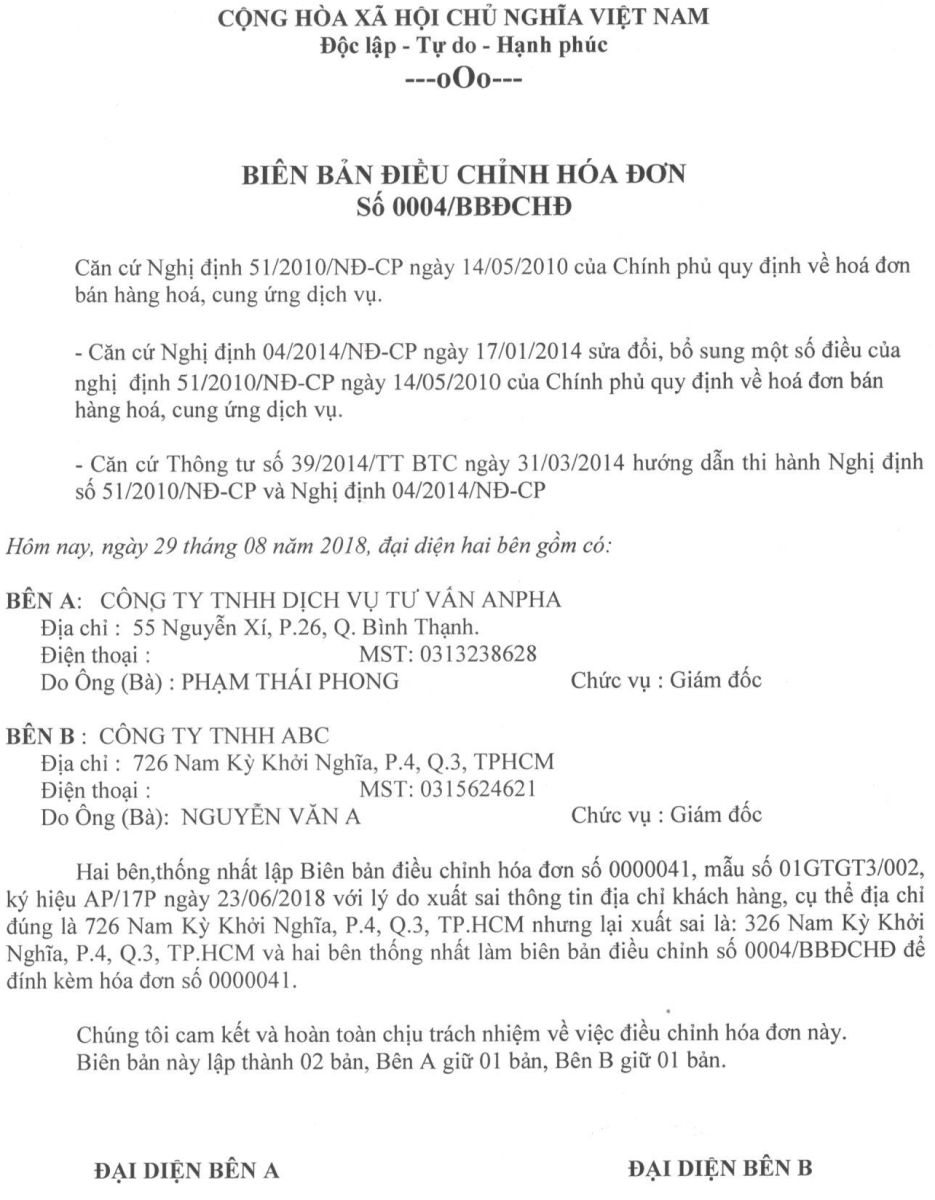

Ví dụ 6: Ngày 23/06/2018, Công ty TNHH Dịch Vụ Tư Vấn Anpha xuất hóa đơn cho công ty ABC số hóa đơn 0000041, ký hiệu: AP/17P, mẫu số 01GTGT3/002. Địa chỉ của công ty ABC là: 726 Nam Kỳ Khởi Nghĩa, P.4, Q.3, TP.HCM nhưng lại xuất sai địa chỉ khách hàng là: 326 Nam Kỳ Khởi Nghĩa, P.4, Q.3, TP.HCM và khách hàng đã kê khai hóa đơn sai này ở Quý 2/2018. Đến ngày 29/08/2018, công ty phát hiện ra sai sót cụ thể là sai địa chỉ của khách hàng thì cách xử lý như sau:

- Lập biên bản điều chỉnh vào ngày phát hiện sai sót là ngày 29/08/2018.

Minh họa biên bản điều chỉnh hóa đơn:

Lưu ý: Hóa đơn điều chỉnh các nội dung như: Điều chỉnh ngày, tháng, năm, mã số thuế, địa chỉ, tên hàng hóa, đơn vị tính… (nội dung sai sót không ảnh hưởng đến tiền hàng và tiền thuế), hóa đơn đã giao cho khách hàng và khách hàng đã thực hiện việc kê khai thuế thì chỉ cần lưu giữ biên bản điều chỉnh và hóa đơn điều chỉnh (nếu có) vào cùng với hóa đơn sai để tránh thất lạc và tiện giải trình sau này.