Thuế GTGT (VAT) hàng nhập khẩu là gì? Thuế GTGT hàng nhập khẩu có được khấu trừ không? Kê khai & cách tính thuế GTGT hàng nhập khẩu như thế nào? Anpha sẽ giải đáp chi tiết (có hình ảnh) tại bài viết này!

I. Căn cứ pháp lý

- Thông tư 06/2021/TT-BTC;

- Thông tư 219/2013/TT-BTC;

- Thông tư 119/2014/TT-BTC;

- Thông tư 26/2015/TT-BTC.

II. Quy định thuế GTGT (VAT) hàng nhập khẩu

1. Thuế GTGT hàng nhập khẩu là gì?

Đối với các hàng hóa nhập khẩu (NK) thì thuế giá trị gia tăng của hàng hóa nhập khẩu là số tiền thuế tính được dựa trên tổng giá trị của lô hàng nhập khẩu, đã bao gồm: thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường (nếu có).

2. Đối tượng chịu thuế GTGT hàng nhập khẩu

Đối tượng phải chịu thuế giá trị gia tăng hàng nhập khẩu là những mặt hàng thuộc diện chịu thuế giá trị gia tăng được nhập khẩu từ nước ngoài vào trong nước với mục đích sử dụng cho việc sản xuất, kinh doanh và tiêu dùng ở trong nước hoặc từ khu chế xuất nhập khẩu vào thị trường nội địa, trừ các đối tượng không chịu thuế GTGT theo quy định.

Xem thêm: Đối tượng không chịu thuế GTGT.

III. Cách tính thuế VAT, cách tính thuế GTGT hàng nhập khẩu

Thuế giá trị gia tăng của hàng nhập khẩu được xác định dựa trên giá trị tính thuế và thuế suất thuế giá trị gia tăng của hàng nhập khẩu, cụ thể như sau:

|

Thuế GTGT hàng NK

|

=

|

Giá tính thuế NK + thuế NK (nếu có) + thuế TTĐB (nếu có) + thuế BVMT (nếu có)

|

x

|

Thuế suất

|

Trong đó:

- Mức thuế suất có thể là 0%, 5% hoặc 10% tùy thuộc vào hàng hóa đó chịu thuế suất nào;

- Giá tính thuế nhập khẩu là giá phải trả tính đến cửa khẩu nhập đầu tiên. Chính là giá CIF (đã bao gồm phí bảo hiểm, phí vận tải). Nếu nhập khẩu theo giá FOB thì cần cộng thêm phí bảo hiểm và phí vận chuyển đến cửa khẩu nhập.

IV. Điều kiện khấu trừ thuế GTGT hàng nhập khẩu

Điều kiện khấu trừ thuế GTGT hàng nhập khẩu cần phải có:

- Giấy nộp tiền thuế giá trị gia tăng của hàng nhập khẩu khi nhập khẩu hàng hóa;

- Chứng từ thanh toán cho nhà cung cấp không dùng tiền mặt.

Căn cứ để kê khai thuế GTGT hàng nhập khẩu là giấy nộp tiền thuế giá trị gia tăng hàng nhập khẩu. Vì vậy nếu trong kỳ khai thuế tháng/quý, doanh nghiệp chưa nộp thuế GTGT hàng nhập khẩu thì chưa được kê khai khấu trừ thuế.

Tham khảo: Quy định khấu trừ thuế GTGT đầu vào.

V. Cách kê khai thuế GTGT hàng nhập khẩu theo phương pháp khấu trừ

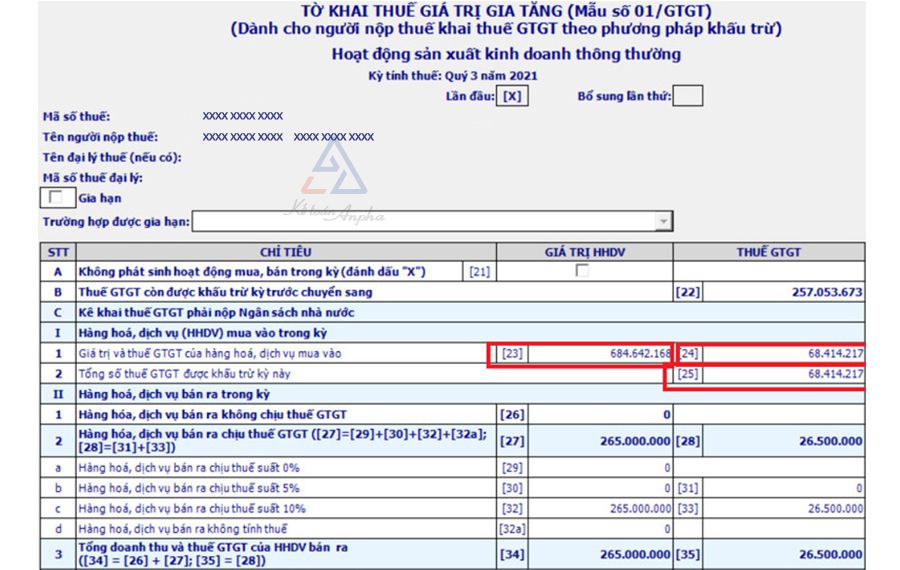

Căn cứ vào giấy nộp tiền thuế giá trị gia tăng hàng nhập khẩu, tờ khai hải quan nhập khẩu mà bạn điền số liệu vào chỉ tiêu số [23], [24], [25] trên tờ khai thuế 01/GTGT, cụ thể:

Tại chỉ tiêu số [23]:

- Nội dung giá trị hàng hóa, dịch vụ mua vào chính là giá tính thuế giá trị gia tăng ghi trên tờ khai hải quan;

- Căn cứ để ghi vào chỉ tiêu [23] là dựa vào tờ khai hải quan.

Tại chỉ tiêu số [24], [25]:

- Là số tiền thuế GTGT đã nộp trên giấy nộp tiền thuế GTGT hàng nhập khẩu;

- Căn cứ để ghi vào chỉ tiêu [24] và [25] là dựa vào giấy nộp tiền thuế GTGT hàng nhập khẩu.

Lưu ý:

Cần phải có chứng từ nộp tiền thuế GTGT hàng nhập khẩu thì mới được khấu trừ và kê khai vào chỉ tiêu [25].

Không được dùng tờ khai hải quan để kê khai thuế GTGT hàng nhập khẩu trên bảng kê hàng hóa dịch vụ mua vào, chỉ khi nào đi nộp thuế GTGT nhập khẩu mới được kê khai thuế.

VI. Các câu hỏi thường gặp khi khấu trừ thuế GTGT hàng nhập khẩu

1. Công ty Minh Khôi tính thuế GTGT theo phương pháp khấu trừ có nhập khẩu một lô hàng là các thiết bị, dụng cụ tưới tiêu phục vụ trong nông nghiệp để bán ra trong nước. Công ty đã nộp đầy đủ tiền thuế GTGT tại khâu nhập khẩu. Vậy công ty Minh Khôi có được khấu trừ thuế GTGT của những mặt hàng nhập khẩu này hay không?

Công ty Minh Khôi kinh doanh các mặt hàng thiết bị, dụng cụ tưới tiêu thuộc diện chịu thuế GTGT, áp dụng phương pháp tính thuế GTGT theo phương pháp khấu trừ và có đầy đủ chứng từ giấy nộp tiền thuế GTGT hàng nhập khẩu, tờ khai hải quan và thanh toán tiền hàng đầy đủ qua ngân hàng thì sẽ được khấu trừ tiền thuế GTGT của lô hàng nhập khẩu đó.

2. Ngày 29/09/2021, công ty Thái Quang nhập khẩu từ Hàn Quốc 100 cuộn ống dây tưới nhỏ giọt. Tờ khai nhập khẩu ngày 29/08/2021, giấy nộp tiền thuế GTGT hàng nhập khẩu ngày 01/10/2021. Vậy công ty Thái Quang có được kê khai khấu trừ thuế GTGT quý 3/2021 không?

Công ty Thái Quang đã thực hiện nộp đủ số tiền thuế GTGT hàng nhập khẩu ở khâu nhập khẩu nhưng do công ty đã không kịp nộp tiền thuế vào kỳ tháng 9/2021 mà ngày 01/10/2021 mới nộp tiền thuế GTGT nên công ty chỉ được kê khai khấu trừ thuế GTGT hàng nhập khẩu vào quý 4/2021.

Thu Hà - Phòng Kế toán Anpha

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT