Nợ thuế doanh nghiệp là gì? Hướng dẫn 2 cách tra cứu nợ thuế doanh nghiệp (có hình minh họa). Trường hợp & cách xử lý doanh nghiệp bị cưỡng chế nợ thuế.

Do kinh doanh gặp vấn đề, doanh nghiệp của bạn chưa thể xoay được nguồn tiền để nộp các khoản thuế phát sinh trong các tháng trước hoặc quý trước, bạn muốn tra cứu hiện tại doanh nghiệp đang còn nợ thuế bao nhiêu để sắp xếp nộp thuế cho nhà nước, cùng Anpha tìm hiểu ngay nhé!

I. Nợ thuế doanh nghiệp là gì?

Tiền nợ thuế là các khoản tiền thuế, phí, lệ phí... và các khoản thu khác thuộc ngân sách nhà nước, do cơ quan quản lý thuế quản lý thu mà người nộp thuế chưa nộp vào ngân sách nhà nước khi hết hạn nộp theo quy định.

II. Điều kiện để tra cứu nợ thuế doanh nghiệp

Để tra cứu nợ thuế của doanh nghiệp, bạn chỉ cần truy cập vào website Thuế điện tử của Tổng cục Thuế - Bộ Tài chính.

Sau đó chọn phần “Doanh nghiệp” bên phải màn hình và chọn “Đăng nhập” điền thông tin tài khoản mà doanh nghiệp đã đăng ký trước đó.

III. Hướng dẫn cách tra cứu nợ thuế của doanh nghiệp (có hình minh họa)

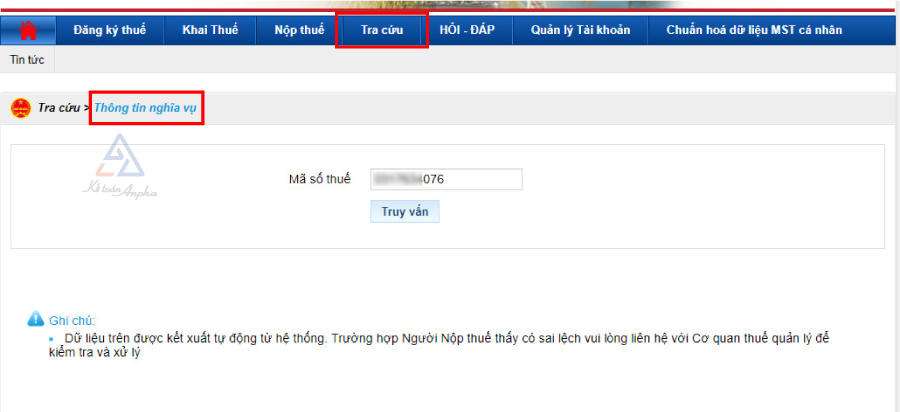

Cách 1: Sau khi đăng nhập thành công, màn hình sẽ thể hiện thông tin như bên dưới:

Bạn chọn tra cứu, sau đó chọn “Thông tin nghĩa vụ thuế” và “Truy vấn” theo MST doanh nghiệp đã thể hiện, số thuế còn nợ đến thời điểm truy cứu của doanh nghiệp sẽ được hiện ra. Bao gồm 2 mục:

➧ Mục I: Các khoản thuế phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

➧ Mục II: Các khoản thuế còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Mục này sẽ thể hiện chi tiết từng khoản mục nợ thuế của công ty theo từng quý, từng tháng theo số tổng đã thể hiện ở mục I; số tiền nợ thuế mà doanh nghiệp đã nộp trong kỳ được cơ quan thuế ghi nhận; số tiền thuế nộp thừa của doanh nghiệp (nếu có). Rất dễ để doanh nghiệp có thể kiểm tra đối chiếu.

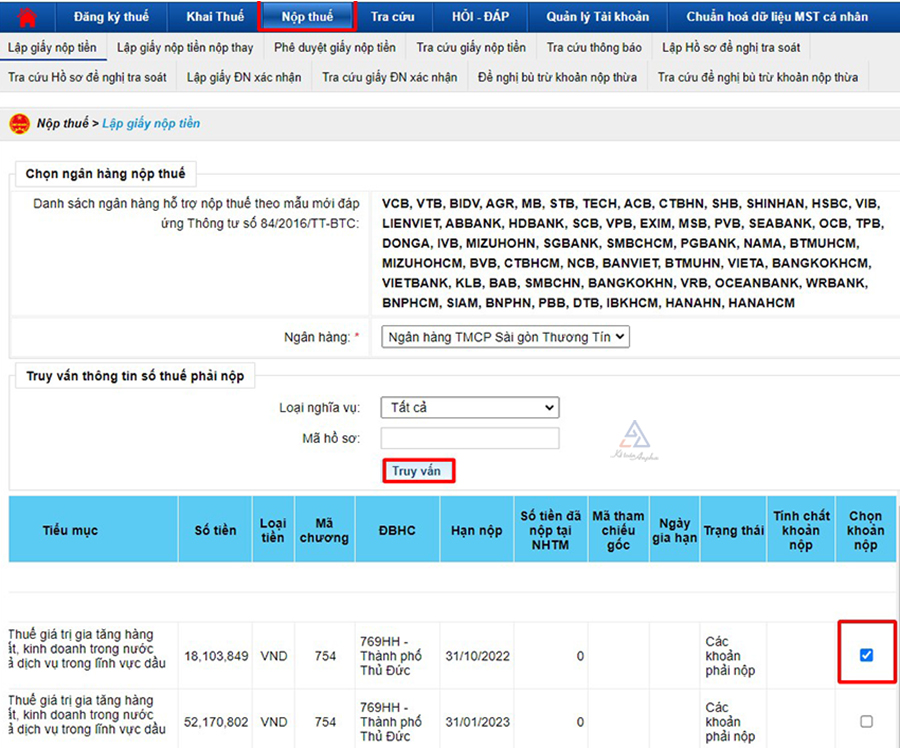

Cách 2: Hiện nay Tổng cục Thuế đã bổ sung tính năng nộp thuế theo mã ID của tờ khai, vậy nên bạn cũng có thể truy cập vào mục “Nộp thuế”, chọn thông tin ngân hàng của doanh nghiệp, chọn loại nghĩa vụ thuế cần tra cứu, như hình bên dưới:

Kết quả hiện ra là các tiểu mục thuế doanh nghiệp cần phải nộp, bạn có thể tiến hành tích chọn khoản mục thuế cần nộp và nộp ngay.

IV. Lưu ý khi thực hiện tra cứu nợ thuế doanh nghiệp

Tra cứu trên trang Thuế điện tử rất tiện lợi và dễ dàng cho doanh nghiệp kiểm tra đối chiếu nợ thuế, nhưng do khi doanh nghiệp nợ thuế, sẽ phát sinh các khoản chậm nộp tính theo ngày 0.03 %/ngày và số tiền thuế doanh nghiệp đã nộp trong kỳ chưa được chốt sổ và cấn trừ với số tiền nợ trước đó, dẫn đến số thuế tra cứu trên trang thuế sẽ chưa khớp với hệ thống của cán bộ quản lý nợ thuế.

Bạn nên tham khảo số tiền nợ thuế trên trang Thuế điện tử và gọi điện đối chiếu với cán bộ quản lý nợ thuế của doanh nghiệp để nắm được số tiền nợ thuế phải nộp chính xác nhất.

V. Các trường hợp và cách xử lý doanh nghiệp bị cưỡng chế nợ thuế

1. Các trường hợp doanh nghiệp bị cưỡng chế nợ thuế

Theo quy định tại Khoản 1 Điều 2 Thông tư 215/2013/TT-BTC nêu rõ các trường hợp doanh nghiệp, người nộp thuế (NNT) có thể bị cưỡng chế nợ thuế như sau:

- NNT nợ tiền thuế, tiền chậm nộp thuế đã quá hạn 90 ngày kể từ ngày hết thời hạn, hạn gia hạn nộp thuế theo quy định của Luật Quản lý thuế và cơ quan nhà nước có thẩm quyền;

- NNT còn đang nợ tiền thuế, tiền phạt, tiền nộp chậm mà có hành vi bỏ trốn, tẩu tán tài sản;

- NNT không chấp hành quyết định xử phạt vi phạm hành chính về thuế trong thời hạn 10 ngày kể từ ngày nhận quyết định xử phạt vi phạm hành chính về thuế bị cưỡng chế thi hành quyết định xử phạt vi phạm hành chính vi phạm về thuế.

Trường hợp quyết định xử phạt vi phạm hành chính về thuế có thời hạn thi hành nhiều hơn 10 ngày mà NNT không chấp quyết định xử phạt theo thời hạn ghi trên quyết định xử phạt thì bị cưỡng chế thi hành quyết định xử phạt vi phạm hành chính về thuế (trừ trường hợp được hoãn lại hoặc tạm đình chỉ thi hành quyết định xử phạt vi phạm hành chính về thuế).

>> Tìm hiểu thêm: Các mức phạt vi phạm hành chính về hóa đơn.

2. Cách xử lý doanh nghiệp bị cưỡng chế nợ thuế

Các biện pháp cưỡng chế nợ thuế bao gồm:

- Trích tiền từ tài khoản của đối tượng bị cưỡng chế tại Kho bạc Nhà nước, phong tỏa tài khoản;

- Thông báo hóa đơn không còn giá trị sử dụng tới tổ chức, doanh nghiệp bị cưỡng chế;

- Cưỡng chế bằng biện pháp kê biên tài sản, bán đấu giá tài sản kê biên theo quy định của pháp luật để thu hồi số tiền thuế và chậm nộp thuế còn nợ;

- Thực hiện thu hồi giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp, giấy phép thành lập và hoạt động, giấy phép hành nghề…

Cơ quan thuế sẽ gửi thông báo bằng văn bản và email đến doanh nghiệp, ngân hàng để xác minh thông tin và yêu cầu người nợ thuế nộp số tiền còn nợ trước thời gian quy định trên thông báo. Nếu sau ngày quy định, NNT vẫn chưa tiến hành nộp tiền thuế còn nợ, cơ quan thuế sẽ ra quyết định cưỡng chế tài khoản ngân hàng, phong tỏa tài khoản và tự động trích nộp phần thuế còn nợ vào Kho bạc Nhà nước, hoặc bằng các biện pháp khác cưỡng chế hóa đơn, khóa MST doanh nghiệp…

Khi đó doanh nghiệp của bạn sẽ không thể xuất hóa đơn và không thể hoạt động được nữa. Trường hợp doanh nghiệp đã nhận được quyết định cưỡng chế thì hãy liên hệ ngay đến cán bộ quản lý thuế của công ty để được hướng dẫn thủ tục xử lý khi bị cưỡng chế nhé.

Cuối cùng, Anpha khuyến khích doanh nghiệp nên sắp xếp nộp thuế trước thời gian quy định cưỡng chế, để không gặp những vấn đề như trên, ảnh hưởng đến quá trình hoạt động sản xuất kinh doanh.

VI. Câu hỏi thường gặp về tra cứu nợ thuế doanh nghiệp

1. Doanh nghiệp chúng tôi hiện đang nợ 2.000.000 đồng tiền thuế môn bài năm 2023 và đã nhận được quyết định cưỡng chế tài khoản ngân hàng của công ty, nhưng do dịch nên công ty chúng tôi chưa có phát sinh giao dịch gì, tài khoản ngân hàng vẫn là 0 đồng, vậy chúng tôi có bị cưỡng chế nộp thuế không? Và cần xử lý như thế nào?

Nếu doanh nghiệp của bạn đã nhận được quyết định cưỡng chế, trong thời gian quyết định có hiệu lực, bạn nên nộp tiền thuế còn nợ và báo lại với cán bộ quản lý của công ty.

Quá thời gian quy định mà doanh nghiệp vẫn chưa nộp thuế còn nợ thì có thể sẽ bị cưỡng chế thêm các hình thức khác như cưỡng chế hóa đơn hay khóa MST công ty, buộc ngừng hoạt động.

2. Chậm nộp thuế, nợ thuế bao lâu thì bị cưỡng chế?

Doanh nghiệp nợ thuế từ 90 ngày trở lên sẽ bị cưỡng chế nợ thuế.

3. Muốn tra cứu nợ thuế doanh nghiệp tôi truy cập vào đâu?

Để tra cứu nợ thuế, doanh nghiệp truy cập vào trang Thuế điện tử, sau đó đăng nhập theo tên đăng nhập: MST-QL, mật khẩu đã tạo trước đó để tra cứu theo hướng dẫn.

>> Tham khảo chi tiết: Hướng dẫn tra cứu nợ thuế doanh nghiệp.

Nguyễn Yến - Phòng Kế toán Anpha