Hướng dẫn cách lập hóa đơn thương mại theo Thông tư 78 và Nghị định 123, cách xuất hóa đơn thương mại chiết khấu theo mỗi lần mua hàng, theo số lượng...

I. Chiết khấu thương mại là gì?

Chiết khấu thương mại là khoản chiết khấu mà doanh nghiệp sẽ giảm giá so với giá niêm yết cho khách hàng với số lượng lớn theo thỏa thuận về phần chiết khấu trong hợp đồng kinh tế hoặc đã cam kết khi mua, bán hàng.

Khoản chiết khấu thương mại sẽ trừ vào giá bán trước thuế giá trị gia tăng. Mỗi hình thức chiết khấu thương mại đều có những quy định riêng và thực hiện xuất hóa đơn, kê khai thuế khác nhau. Dưới đây Anpha sẽ hướng dẫn bạn cách lập hóa đơn chiết khấu thương mại cho từng trường hợp cụ thể.

II. Cách lập hóa đơn chiết khấu thương mại

1. Trường hợp 1: Chiết khấu theo từng lần mua hàng (giảm giá ngay khi mua hàng)

Nếu hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn sẽ ghi giá bán đã chiết khấu dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

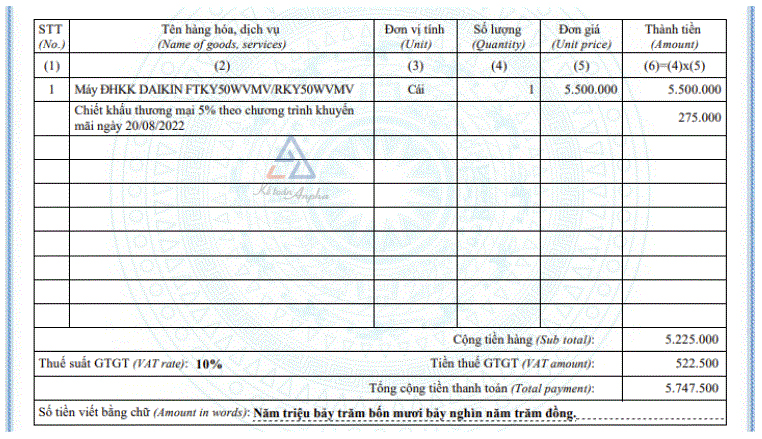

Ví dụ:

Ngày 20/08/2022 công ty A tổ chức chương trình mua máy điều hòa DAIKIN trị giá 5.500.000 đồng/cái (giá chưa thuế) được chiết khấu ngay 5% (275.000 đồng/cái).

Như vậy giá bán chưa thuế là: 5.500.000 - 275.000 = 5.225.000 đồng.

2. Trường hợp 2: Chiết khấu theo số lượng, doanh số (khi mua hàng đạt tới mức độ quy định thì sẽ được hưởng chiết khấu)

Số tiền chiết khấu sẽ được điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc lần mua của kỳ tiếp theo:

- Nếu số tiền chiết khấu nhỏ hơn so với số tiền trên hóa đơn của lần mua cuối cùng thì có thể trừ trực tiếp trên hóa đơn đó;

- Nếu số tiền chiết khấu lớn hơn so với số tiền trên hóa đơn của lần mua cuối cùng thì phải lập hóa đơn điều chỉnh giảm kèm bảng kê chi tiết các hóa đơn trước đó.

Lưu ý: Trên hóa đơn chiết khấu thương mại không được phép ghi âm (-).

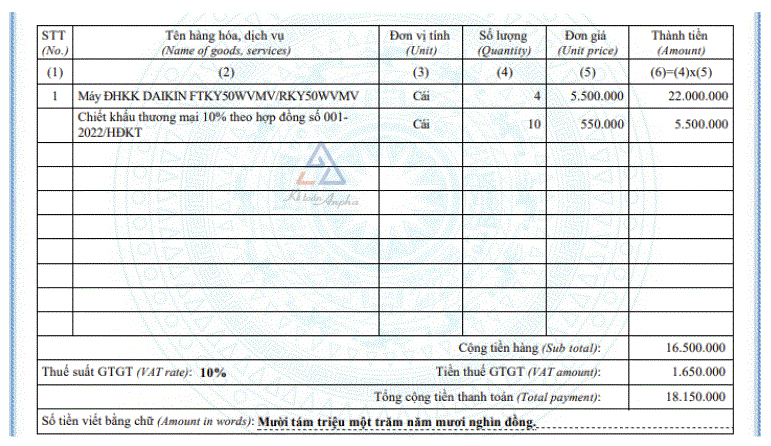

Ví dụ 1:

Công ty A ký hợp đồng số 001-2022/HĐKT với công ty B, nếu mua 10 máy điều hòa DAIKIN trị giá 5.500.000 đồng/cái thì được chiết khấu 10% (550.000 đồng/cái).

- Lần 1 công ty B mua 4 cái: đơn giá ghi trên hóa đơn 5.500.000 đồng/cái vì chưa đủ điều kiện hưởng chiết khấu;

- Lần 2 công ty B mua 2 cái: đơn giá ghi trên hóa đơn 5.500.000 đồng/cái vì chưa đủ điều kiện hưởng chiết khấu;

- Lần 3 công ty B mua 4 cái: đủ điều kiện hưởng chiết khấu, nên công ty sẽ được chiết khấu 10%.

Tổng số tiền chiết khấu: 550.000 x 10 = 5.500.000 nhỏ hơn giá trị của hóa đơn cuối cùng (4 x 5.500.000 = 22.000.000 đồng) nên có thể trừ số tiền chiết khấu vào hóa đơn này.

➨ Hóa đơn được ghi như hình dưới đây:

Ví dụ 2:

Công ty A ký hợp đồng số 001-2022/HĐKT với công ty B, nếu mua 10 máy điều hòa DAIKIN trị giá 5.500.000 đồng/cái thì chiết khấu 12% (660.000 đồng/cái).

- Lần 1 công ty B mua 5 cái: đơn giá ghi trên hóa đơn 5.500.000 đồng/cái vì chưa đủ điều kiện hưởng chiết khấu;

- Lần 2 công ty B mua 4 cái: đơn giá ghi trên hóa đơn 5.500.000 đồng/cái vì chưa đủ điều kiện hưởng chiết khấu;

- Lần 3 công ty B mua 1 cái: đủ điều kiện hưởng chiết khấu, nên công ty sẽ được chiết khấu 12%.

Tổng số tiền được chiết khấu: 660.000 x 10 = 6.600.000 lớn hơn giá trị của hóa đơn cuối cùng (1 x 5.500.000 = 5.500.000 đồng) không thể trừ vào hóa đơn cuối cùng nên phải lập 1 hóa đơn điều chỉnh giảm kèm bảng kê các hóa đơn lần 1 lần 2 và lần 3.

3. Trường hợp 3: Chiết khấu thương mại theo số lượng, doanh số nhưng số tiền chiết khấu được lập sau khi kết thúc chương trình hoặc kỳ chiết khấu

Sau khi kết thúc chương trình chiết khấu thì người bán sẽ lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh số tiền, tiền thuế điều chỉnh trước đó. Đối với trường hợp này, hóa đơn chiết khấu thương mại được viết tương tự như cách viết hóa đơn ở ví dụ 2 của trường hợp 2 nêu trên.

III. Một số câu hỏi thường gặp khi lập hóa đơn chiết khấu thương mại

Khi xuất hóa đơn chiết khấu thương mại có được ghi âm (-) hay không?

- Căn cứ theo Công văn số 1546/CTBNI-TTHT ngày 16/05/2022 Cục Thuế tỉnh Bắc Ninh;

- Công văn số 1416/CTPTH-TTHT ngày 08/08/2022 Cục Thuế tỉnh Phú Thọ;

- Hướng dẫn về việc lập hóa đơn chiết khấu thương mại theo Nghị định 123/2020/NĐ-CP.

Phần hướng dẫn lập hóa đơn chiết khấu thương mại ở mục 6 hướng dẫn về chỉ tiêu tên hàng hóa dịch vụ, số lượng, đơn giá, thành tiền… và không có quy định mục này lập dấu âm (-) vì vậy chiết khấu thương mại được lập dấu dương (+) và thể hiện rõ tính chất là chiết khấu thương mại (trên hóa đơn tick chọn mục tính chất là chiết khấu), chiết khấu thương mại được trừ vào giá tính thuế theo pháp luật về thuế GTGT.

Hóa đơn chiết khấu thương mại không phải là hóa đơn điều chỉnh giảm do hóa đơn sai sót nên không áp dụng việc ghi số âm (-). Tuy nhiên, phần giá trị chiết khấu sẽ được tính giảm trừ trong giá tính thuế GTGT.

Nguyễn Huyền - Phòng Kế toán Anpha

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT