Quy định giảm thuế GTGT (thuế giá trị gia tăng) theo Nghị định 15, những mặt hàng được giảm thuế GTGT năm 2022, cách viết hóa đơn giảm thuế GTGT 8%.

I. Căn cứ pháp lý

- Nghị định 41/2022/NĐ-CP;

- Nghị định 15/2022/NĐ-CP;

- Luật Thuế giá trị gia tăng và các văn bản hợp nhất hướng dẫn thi hành.

II. Quy định giảm thuế GTGT theo Nghị định 15/2022/NĐ-CP

1. Quy định chung về giảm thuế giá trị gia tăng

Giảm thuế theo Nghị định 15 quy định các nhóm hàng hóa dịch vụ đang áp dụng mức thuế suất thuế GTGT 10% được áp dụng mức thuế suất thuế GTGT 8% từ 01/02/2022 đến 31/12/2022, ngoại trừ các nhóm hàng hóa, dịch vụ:

- Sản phẩm hóa chất, dầu mỏ tinh chế, than cốc, sản phẩm khai khoáng (không kể khai thác than), kim loại và sản phẩm từ kim loại đúc sẵn, kinh doanh bất động sản, bảo hiểm, chứng khoán, ngân hàng, hoạt động tài chính, viễn thông. Chi tiết theo phụ lục I Nghị định số 15/2022/NĐ-CP;

- Các sản phẩm hàng hóa, dịch vụ phải chịu thuế tiêu thụ đặc biệt. Chi tiết theo phụ lục II Nghị định 15/2022/NĐ-CP;

- Các sản phẩm công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết theo phụ lục III Nghị định số 15/2022/NĐ-CP;

Lưu ý:

- Hàng hóa, dịch vụ được xác định thuộc đối tượng được giảm thuế GTGT xuống 8% thì thuế suất được giảm được áp dụng thống nhất ở các khâu thương mại, nhập khẩu, sản xuất, gia công. Tương tự, với các mặt hàng không được giảm thuế thuộc phụ lục I, II, III của Nghị định 15/2022/NĐ-CP thì không được giảm thuế ở tất cả các khâu trên;

Ví dụ:

Mặt hàng điều hòa nhiệt độ thuộc phụ lục III Nghị định 15/2022/NĐ-CP nên được xác định không thuộc đối tượng được giảm thuế GTGT. Do đó, hoạt động sản xuất và nhập khẩu, mua bán thương mại mặt hàng điều hòa đều chịu thuế 10%.

- Các mặt hàng thuộc đối tượng chịu thuế GTGT 5% hoặc thuộc đối tượng không chịu thuế GTGT thì không được giảm thuế GTGT;

Ví dụ:

Dịch vụ sản xuất phim tài liệu thuộc đối tượng chịu thuế GTGT 5% nên không được giảm thuế GTGT theo Nghị định 15/2022/NĐ-CP.

- Đối với các đơn vị tính thuế GTGT theo phương pháp trực tiếp:

Tỷ lệ thuế GTGT được giảm = Mức tỷ lệ % tính thuế GTGT x 20%.

Ví dụ:

Hộ kinh doanh Trần Thị Liên kinh doanh mặt hàng bánh kẹo, được xác định mức thuế GTGT là 1%. Ngày 20/05/2022, doanh thu bán cho cho công ty Y là 2.000.000 đồng thì tổng thanh toán sau giảm thuế GTGT là 2.000.000 - 2.000.000 x 1% x 20% = 1.996.000 đồng.

2. Cách xác định hàng hóa được giảm thuế GTGT và dịch vụ được giảm thuế GTGT

2.1 Trường hợp đã biết mã ngành của loại hàng hóa, dịch vụ bán ra

Đơn vị tiến hành so sánh mã ngành tại phụ lục I, phụ lục II, phụ lục III ban hành kèm theo Nghị định 15/2022/NĐ-CP:

- Nếu hàng hóa, dịch vụ thuộc một trong ba phụ lục trên: Hàng hóa, dịch vụ không thuộc đối tượng giảm thuế GTGT ➞ Đơn vị tiến hành xuất hóa đơn với mức thuế suất thuế GTGT là 10%;

- Nếu mã ngành của loại hàng hóa, dịch vụ không xuất hiện tại một trong ba phụ lục trên: Hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT theo Nghị định 15/2022/NĐ-CP ➞ Đơn vị tiến hành xuất hóa đơn với mức thuế suất thuế GTGT là 8%.

2.2 Trường hợp chưa biết mã ngành của loại hàng hóa, dịch vụ

Đơn vị tiến hành tra cứu hàng hóa, dịch vụ cần xuất hóa đơn với cột “Tên sản phẩm” và cột “Nội dung” tại phụ lục “Danh mục và nội dung hệ thống ngành sản phẩm Việt Nam” ban hành kèm theo Quyết định số 43/2018/QĐ-TTG ngày 01/11/2018 để tìm được mã ngành hàng hóa, dịch vụ.

Sau khi có mã ngành hàng hóa, dịch vụ, đơn vị tiến hành thực hiện đối chiếu với mã ngành tại Nghị định 15/2022/NĐ-CP.

3. Một số trường hợp đặc biệt

3.1 Hợp đồng xây dựng, dịch vụ

Đối với trường hợp hợp đồng thi công, xây dựng thuộc đối tượng được giảm thuế đã ký kết trước ngày 01/02/2022, việc xác định thuế suất thuế GTGT căn cứ vào thời điểm nghiệm thu, hoàn thành công trình/hạng mục công trình:

- Nếu nghiệm thu, hoàn thành trong giai đoạn 01/02/2022 - 31/12/2022, thuế suất VAT được xác định là 8%;

- Nếu nghiệm thu trước thời điểm 01/02/2022 nhưng sau ngày 01/02/2022 mới xuất hóa đơn thì vẫn áp dụng thuế suất là 10%.

3.2 Lập hóa đơn điều chỉnh, trả lại hàng

Đơn vị ghi thuế suất 10% đối với trường hợp lập hóa đơn điều chỉnh, trả lại hàng của hóa đơn lập trước ngày 01/02/2022 có thuế suất thuế GTGT 10%.

3.3 Cung cấp hàng hóa dịch vụ trước, xuất hóa đơn sau thời điểm 01/02/2022

Trường hợp đơn vị cung cấp hàng hóa, dịch vụ trước thời điểm 01/02/2022 nhưng xuất hóa đơn trong khoảng thời gian 01/02/2022 - 31/12/2022 đối với doanh thu phát sinh trước thời điểm 01/02/2022 thì thuộc trường hợp lập hóa đơn sai thời điểm và không thuộc đối tượng được giảm thuế GTGT.

3.4 Hợp đồng dịch vụ thu tiền trước thời điểm 01/02/2022

Đối với trường hợp đơn vị ký hợp đồng cung cấp dịch vụ thực hiện thu tiền trước - đã lập hóa đơn trước ngày 01/02/2022 với mức thuế suất thuế GTGT 10% cho dịch vụ hoàn thành trong giai đoạn 01/02/2022 - 31/12/2022 thì phần tiền lập hóa đơn trước ngày 01/02/2022 không thuộc đối tượng giảm thuế GTGT.

III. Xuất hoá đơn, kê khai thuế GTGT với các mặt hàng được giảm thuế GTGT theo Nghị định 15/2022/NĐ-CP

1. Hướng dẫn xuất hóa đơn giảm thuế GTGT 8%

1.1 Lập hóa đơn giá trị gia tăng

- Tại chỉ tiêu “Thuế suất thuế GTGT”: Điền “8%”;

- Tại chỉ tiêu “Tiền thuế GTGT”: Điền giá trị bằng 8% x Tổng giá trị hàng hóa dịch vụ mua vào trước thuế GTGT;

- Đơn vị được phép xuất chung hàng hóa được giảm thuế GTGT và hàng hóa không được giảm thuế GTGT trên cùng một hóa đơn nhưng phải ghi rõ mức thuế suất của từng loại hàng hóa.

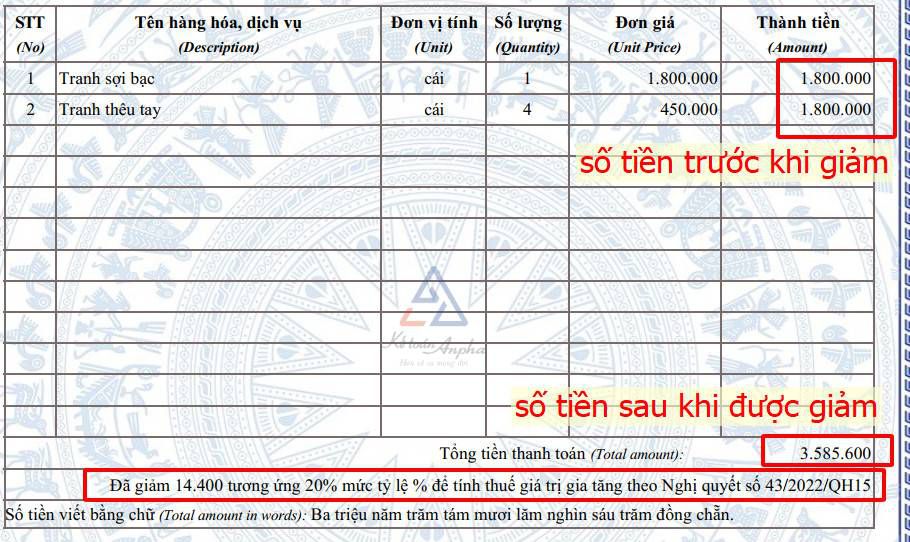

1.2 Lập hóa đơn bán hàng

- Tại chỉ tiêu “Thành tiền”: Điền đầy đủ tiền hàng hóa, dịch vụ trước khi giảm;

- Tại chỉ tiêu “Cộng tiền hàng hóa, dịch vụ/Tổng thanh toán”: Tổng số tiền sau khi giảm 20%;

- Tại phần ghi chú, doanh nghiệp cần thêm ghi chú “Đã giảm (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH15”.

Ví dụ: Xuất hóa đơn bán hàng hóa.

1.3 Điều chỉnh hóa đơn khi có sai sót

Trường hợp hóa đơn có sai sót về thuế suất , bên bán và bên mua phải lập biên bản ghi rõ sai sót, đồng thời 2 bên thống nhất về phương án điều chỉnh hoặc thay thế hóa đơn sai thuế suất để xuất hóa đơn điều chỉnh/thay thế.

Ví dụ:

Ngày 10/09/2022, Công ty A nghiệm thu dịch vụ chụp ảnh sự kiện và xuất hóa đơn giá trị 20.000.000 đồng chưa thuế, thuế suất 10% = 2.000.000 đồng. Sau khi đã gửi cho khách hàng, các bên phát hiện thuế suất VAT đúng phải là 8%, tức là 1.600.000 đồng. Lúc này, 2 bên lập biên bản điều chỉnh và xuất hóa đơn điều chỉnh như sau:

Trong trường hợp đơn vị phát hành hóa đơn đặt in dưới hình thức vé in sẵn mệnh giá của hàng hóa, dịch vụ được giảm thuế GTGT, nếu muốn sử dụng tiếp, đơn vị thực hiện đóng dấu treo giá đã giảm 20% mức tỷ lệ % hoặc giá đã giảm 2% thuế suất thuế GTGT hoặc bên cạnh phần giá in sẵn.

>> Xem thêm: Lập hóa đơn thay thế - hóa đơn điều chỉnh theo TT 78 & NĐ 123.

2. Kê khai thuế với các mặt hàng được giảm thuế GTGT theo Nghị định 15/2022/NĐ-CP

- Đối với hàng hoá, dịch vụ mua vào: Kế toán kê khai vào chỉ tiêu 23 và 24, không có thay đổi so với hàng hóa có mức thuế phổ thông;

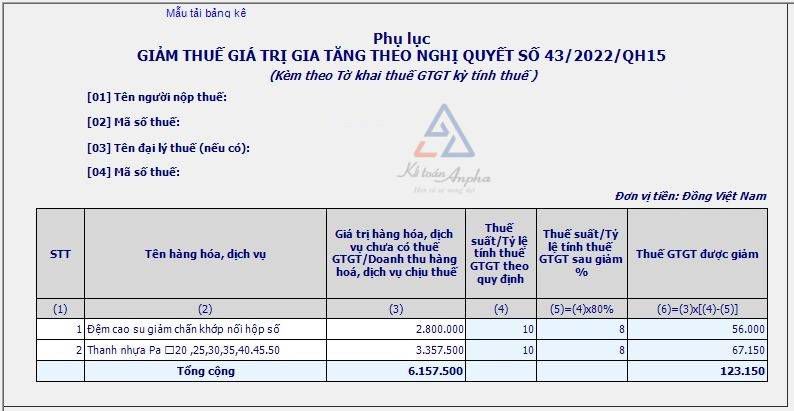

- Đối với hàng hoá, dịch vụ bán ra được giảm thuế GTGT, đơn vị lưu ý cần kê khai thêm trên phụ lục giảm thuế số 43/2022/QH15:

- Tên hàng hóa, dịch vụ được giảm thuế GTGT: Điền tên từng loại hàng hóa, dịch vụ được giảm thuế GTGT;

- Giá trị chênh lệch của thuế GTGT trên cột 6 của phụ lục sẽ tự động trừ trên chỉ tiêu 33 của tờ khai 01/GTGT;

- Giá trị hàng hóa, dịch vụ chưa thuế GTGT/doanh thu hàng hóa, dịch vụ chịu thuế: Điền tổng giá trị hàng hóa, dịch vụ chưa có thuế GTGT của từng mặt hàng bán ra trong kỳ.

IV. Các câu hỏi thường gặp về giảm thuế GTGT theo Nghị định 15/2022/NĐ-CP

1. Làm thế nào để xác định được hàng hóa, dịch vụ chịu thuế suất thuế GTGT 10% không thuộc đối tượng được giảm thuế GTGT theo Nghị định 15/2022/NĐ-CP?

Hàng hóa, dịch vụ không được giảm thuế GTGT theo Nghị định 15/2022/NĐ-CP được tra cứu tại phụ lục I, II, III Nghị định 15/2022/NĐ-CP.

2. Sau khi nhập chỉ tiêu [32] tổng giá trị hàng hóa, dịch vụ bán ra chịu thuế suất 10% và nhập phụ lục giảm thuế GTGT theo Nghị quyết số 43/2022/QH15 trên tờ khai 01/GTGT ban hành theo Thông tư 80/2021/TT-BTC, chỉ tiêu [33] tổng tiền thuế của hàng hóa, dịch vụ bán ra chịu thuế suất 10% bị lệch so với số phát sinh thực tế trong kỳ thì được xử lý như thế nào?

Đơn vị tiến hành điền giá trị phát sinh thực tế trực tiếp vào chỉ tiêu [33] trên tờ khai 01/GTGT ban hành theo Thông tư 80/2021/TT-BTC khi có sự chênh lệch giữa chỉ tiêu [33] và số phát sinh thực tế trong kỳ.

3. Kê khai các hóa đơn có hàng hóa, dịch vụ được giảm thuế GTGT theo Nghị quyết số 43/2022/QH15 xuất trong khoảng thời gian 01/02/2022 - 31/12/2022 nhưng ghi sai thuế suất thuế GTGT là 10% như thế nào?

Trường hợp hóa đơn ghi sai thuế suất thuế GTGT đối với hàng hóa, dịch vụ được giảm thuế GTGT theo Nghị quyết số 43/2022/QH15, bên bán và bên mua phải lập biên bản ghi rõ sai sót, đồng thời bên bán phải lập hóa đơn điều chỉnh sai sót gửi bên mua để kê khai, hạch toán.

Duy Hải - Phòng Kế toán Anpha