Xuất hóa đơn điện tử khi xuất khẩu hàng hóa ra nước ngoài, khu chế xuất. Quy định về hóa đơn xuất khẩu, thời điểm lập hóa đơn xuất khẩu... theo Nghị định 123.

Bạn là doanh nghiệp có đang thực hiện việc mua bán, trao đổi hàng hoá dưới hình thức xuất khẩu ra nước ngoài hoặc xuất khẩu vào khu chế xuất. Bạn băn khoăn theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BCT được ban hành mới đây, khi xuất khẩu hàng hoá ra nước ngoài, cần lưu ý những gì? Kế toán Anpha sẽ giúp bạn hiểu rõ hơn về quy định này qua bài viết dưới đây.

I. Quy định về hóa đơn trong bộ hồ sơ hải quan đối với hàng xuất khẩu

Quy định về hóa đơn trong hồ sơ hải quan đối với hàng xuất khẩu theo công văn số: 2054/TCHQ-GSQL.

- Đầu tiên, chúng ta đã biết theo Điều 24 Luật Hải quan quy định thì hồ sơ hải quan đối với hàng hóa xuất khẩu bắt buộc bao gồm:

- Hợp đồng thương mại (Sales Contract);

- Hóa đơn thương mại (Commercial Invoice);

- Phiếu đóng gói (Packing list);

- Vận đơn (Bill of lading);

- Tờ khai hải quan (Customs Declaration).

Như vậy, trước đây hồ sơ hải quan đối với hàng xuất khẩu không quy định phải phát hành thêm hóa đơn điện tử.

- Tuy nhiên, kể từ ngày 01/07/2022 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 có hiệu lực thi hành, doanh nghiệp cần phải chú ý: “Khi thực hiện xuất khẩu hàng hoá, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan sẽ thực hiện xuất hoá đơn điện tử” và trường hợp theo thông lệ thương mại quốc tế mà doanh nghiệp cần sử dụng hoá đơn thương mại thì cơ quan Thuế không quản lý.

➥ Như vậy, Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BCT đã bổ sung thêm quy định về việc bắt buộc xuất hoá đơn điện tử khi thực hiện xuất khẩu hàng hóa.

Lưu ý:

- Đối với doanh nghiệp kê khai, tính thuế GTGT theo PP khấu trừ sẽ được phép sử dụng hóa đơn GTGT (mẫu theo quy định tại Điều 4 Thông tư 78/2021/TT-BTC).

- Đối với doanh nghiệp kê khai, tính thuế theo PP trực tiếp (tính thuế GTGT trực tiếp) sẽ được sử dụng hóa đơn bán hàng (mẫu theo quy định tại Điều 4 Thông tư 78/2021/TT-BTC).

- Đối với DN nằm trong khu vực phi thuế quan sử dụng hóa đơn bán hàng và ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan” (Theo quy định tại Điều 4 thông tư 78/2021/TT-BTC).

➥ Kết luận: Tại thời điểm làm thủ tục hải quan, cơ quan hải quan chỉ dùng hoá đơn thương mại để tiến hành các thủ tục hải quan. Về phía doanh nghiệp, doanh nghiệp sẽ xác định thời gian hoàn thành thủ tục hải quan để tiến hành lập và phát hành hoá đơn xuất khẩu theo quy định.

>> Xem thêm: Quy định về thuế xuất khẩu.

II . Thời điểm phát hành hóa đơn xuất khẩu theo NĐ 123/2020/NĐ-CP

Căn cứ theo Điểm c Khoản 3 Điều 13 Nghị định số 123/2020/NĐ-CP về lập hóa đơn GTGT cho hàng hóa xuất khẩu:

“c) Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hoá xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn GTGT điện tử. Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn GTGT cho hàng hóa xuất khẩu.”

➥ Như vậy, thời điểm lập hóa đơn xuất khẩu theo Nghị định số 123/2020/NĐ-CP là thời điểm hoàn tất tất cả thủ tục hải quan (tức ngày xác nhận thông quan). Căn cứ theo ngày đã lập hóa đơn xuất khẩu DN ghi nhận doanh thu hàng xuất khẩu.

III. Quy định đồng tiền ghi trên hóa đơn xuất khẩu (theo Khoản c Điều 10 NĐ 123/2020/NĐ-CP)

Khi xuất hóa đơn hàng xuất khẩu thì tỷ giá trên hóa đơn ghi tỷ giá nào? Và ghi như nào?

Căn cứ Điểm c Khoản 13, Điều 10 quy định về đồng tiền ghi trên hoá đơn là đồng Việt Nam, ký hiệu quốc gia là “đ”.

- Trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối thì: đơn giá, thành tiền, tổng số tiền thuế GTGT theo từng loại thuế suất, tổng cộng tiền thuế GTGT, tổng số tiền thanh toán được ghi bằng ngoại tệ, đơn vị tiền tệ ghi tên của ngoại tệ. Đồng thời, tỷ giá thể hiện trên hóa đơn là tỷ giá ngoại tệ so với đồng Việt Nam theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

- Tỷ giá được ghi trên hóa đơn được ghi theo tỷ giá giao dịch thực tế – tỷ giá mua vào của Ngân hàng nơi người nộp thuế mở tài khoản.

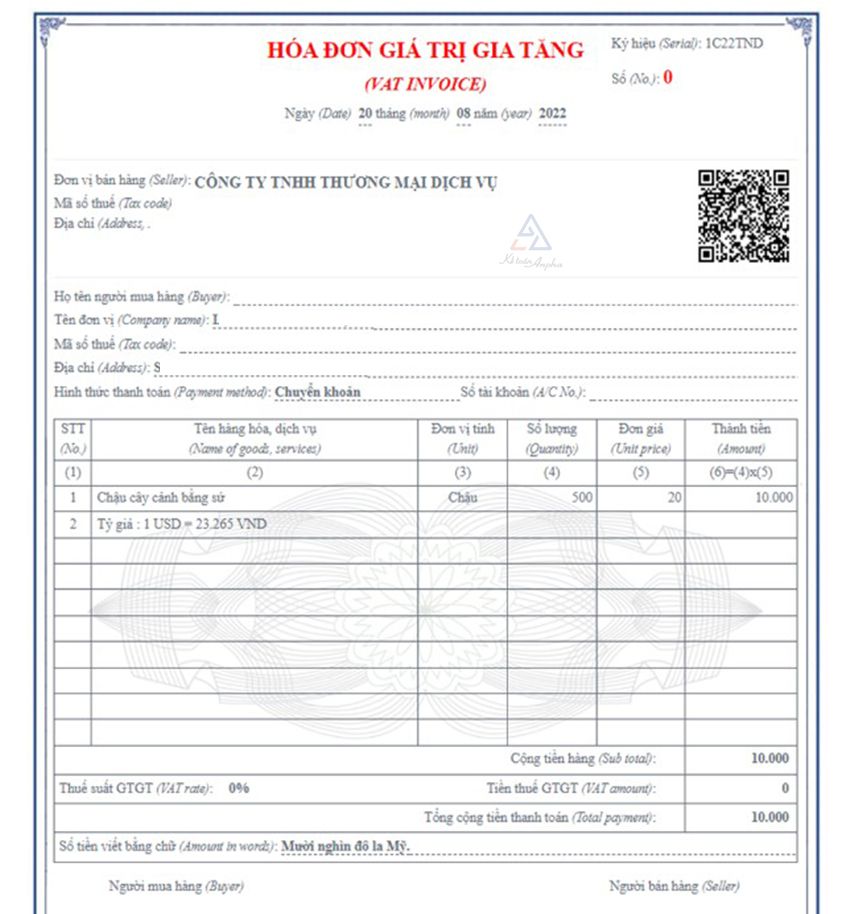

Ví dụ: Công Ty Anpha hoàn thành thủ tục hải quan xuất khẩu 500 chậu cây cảnh, đơn giá 20USD/chậu vào ngày 20/08/2022. Tỷ giá tại ngân hàng Vietcombank ngày 20/08/2022 là 23.265 VND.

Hình ảnh hóa đơn xuất khẩu

IV. Một số câu hỏi liên quan hóa đơn xuất khẩu

1. Xuất khẩu dịch vụ phần mềm có phải lập hoá đơn GTGT không? Và lập khi nào?

Có.

Thời điểm lập hoá điểm lập hoá đơn đối với cung cấp dịch vụ là thời điểm hoàn thành công việc cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa. Trường hợp người cung cấp dịch vụ đã thu tiền trước hoặc thu trong khi cung cấp dịch vụ, thì thời điểm lập hoá đơn là thời điểm thu tiền (không bao gồm thu tiền cọc, hay tạm ứng…).

2. Hoá đơn xuất khẩu có được sử dụng tiếng nước ngoài không?

Có.

Trong trường hợp doanh nghiệp cần ghi chữ nước ngoài trên hóa đơn thì chữ nước ngoài được đặt bên phải và trong ngoặc đơn () hoặc ngay bên dưới dòng chữ tiếng Việt với kích thước chữ nhỏ hơn tiếng Việt.

3. Doanh nghiệp A đang thực hiện xuất khẩu hàng vào khu phi thuế quan, được biết doanh nghiệp kê khai theo PP khấu trừ và kỳ kê khai theo Quý. Xuất hàng ra cảng trong tháng 28/06/2022, nhưng đến ngày 5/7/2022 mới hoàn tất thủ tục hải quan. Vậy chúng tôi kê khai như nào?

Thời điểm kê khai hóa đơn hàng xuất khẩu và hóa đơn xuất vào khu phi thuế quan là thời điểm hoàn tất thủ tục hải quan (tức ngày xác nhận thông quan). Như vậy, doanh nghiệp sẽ kê khai lô hàng này vào tờ khai tháng 7/2022. Tức quý 3/2022, trong trường hợp kê khai theo Quý.

Nguyễn Yến - Phòng Kế toán Anpha

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT