Giải đáp chi tiết về chuyển đổi hóa đơn điện tử, cách sử dụng hóa đơn điện tử, khi nào bắt buộc sử dụng hóa đơn điện tử và hình thức, các loại hóa đơn điện tử...

I. Căn cứ pháp lý

- Căn cứ Luật Quản lý thuế số: 38/2019/QH14 ban hành ngày 13/06/2019;

- Căn cứ Nghị định số 123/2020/NĐ-CP ban hành ngày 19/10/2020;

- Căn cứ Thông tư 78/2021/TT-BTC ban hành ngày 17/09/2021.

II. Quy định mới về hóa đơn điện tử theo Thông tư 78 & Nghị định 123

Nghị định 123 và Thông tư 78 cập nhật nhiều quy định mới về sử dụng hóa đơn điện tử, tạo điều kiện thuận lợi trong giao dịch điện tử giữa các cá nhân, doanh nghiệp với khách hàng và cơ quan nhà nước. Để đảm bảo nhận được các quyền lợi từ quy định mới về hóa đơn điện tử cũng như thực hiện đúng nghĩa vụ của mình, tránh trường hợp bị xử phạt hành chính thì bạn cần nắm những thông tin cơ bản nhưng rất quan trọng dưới đây.

1. Hóa đơn điện tử là gì?

Theo Nghị định 123: “Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế”.

2. Phân loại hóa đơn điện tử

Hiện nay, hóa đơn điện tử bao gồm các loại sau:

- Hóa đơn bán hàng;

- Hóa đơn giá trị gia tăng (VAT);

- Hóa đơn điện tử liên quan đến việc bán tài sản công;

- Hóa đơn điện tử được sử dụng khi bán hàng dự trữ quốc gia;

- Các loại hóa đơn khác: tem/vé/thẻ điện tử, phiếu thu tiền cước vận chuyển hàng không, cước vận tải quốc tế hay phiếu xuất kho kiêm vận chuyển nội bộ/hàng gửi bán.

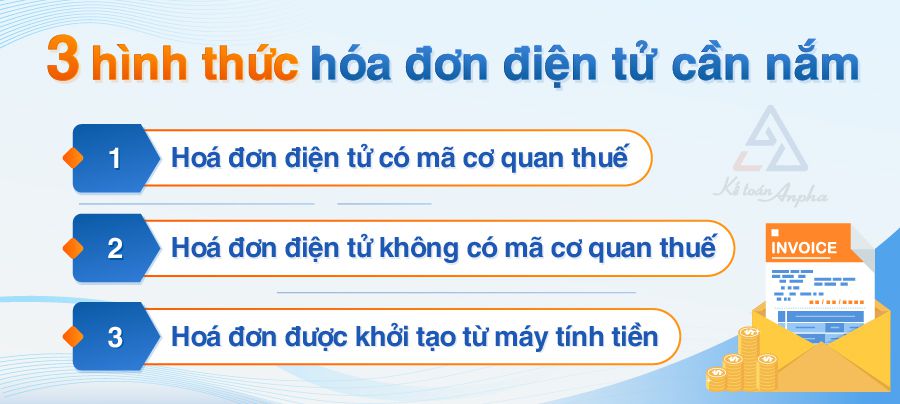

3. Hình thức hóa đơn điện tử

Có 3 hình thức hóa đơn điện tử bắt buộc sử dụng theo quy định mới mà bạn cần lưu ý, bao gồm:

3.1. Hoá đơn điện tử có mã của cơ quan thuế

- Là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua;

- Mã của cơ quan thuế được thể hiện trên hóa đơn điện tử bao gồm một dãy số giao dịch và chuỗi ký tự, trong đó:

- Số giao dịch là dãy số duy nhất được tạo ra bởi hệ thống của cơ quan thuế;

- Chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin hóa đơn do người bán lập.

3.2. Hoá đơn điện tử không có mã của cơ quan thuế

- Là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ (không phân biệt giá trị từng lần bán/cung cấp hàng hóa, dịch vụ) gửi cho người mua không có mã của cơ quan thuế.

3.3. Hoá đơn điện tử được khởi tạo từ máy tính tiền

- Là một dạng hóa đơn có mã hoặc không có mã của cơ quan thuế, được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

III. Quy định về đối tượng sử dụng hóa đơn điện tử

1. Hoá đơn điện tử có mã của cơ quan thuế

1.1. Quy định chung về đối tượng sử dụng hóa đơn điện tử có mã của cơ quan thuế

- Đối với doanh nghiệp:

- Doanh nghiệp có rủi ro cao về thuế và được cơ quan thuế thông báo về việc chuyển đổi hóa đơn điện tử từ hóa đơn điện tử không có mã sang hóa đơn điện tử có mã của cơ quan thuế;

- Những doanh nghiệp đang sử dụng hoá đơn điện tử không có mã nếu có nhu cầu, có thể nộp hồ sơ xin chuyển đổi sang sử dụng hoá đơn điện tử có mã của cơ quan thuế. Trừ những trường hợp doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử không có mã của cơ quan thuế.

- Hộ gia đình, cá nhân kinh doanh:

- Nộp thuế theo phương pháp kê khai trực tiếp phải sử dụng hóa đơn điện tử;

- Nộp thuế theo phương pháp khoán nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế sẽ cấp lẻ hóa đơn điện tử theo từng lần phát sinh;

- Khai nộp thuế theo từng lần phát sinh nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế sẽ cấp lẻ hóa đơn điện tử theo từng lần phát sinh.

1.2. Đối tượng áp dụng hóa đơn bán hàng

Theo quy định mới, những đối tượng dưới đây được cấp hóa đơn có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn bán hàng:

- Hộ gia đình, cá nhân kinh doanh không đáp ứng điều kiện sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng cần có hóa đơn để xuất giao cho khách hàng;

- Tổ chức không kinh doanh nhưng có phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ;

- Doanh nghiệp sau khi đã tạm ngưng, giải thể, phá sản, đã chấm dứt hiệu lực mã số thuế cần hóa đơn điện tử để thanh lý tài sản;

- Doanh nghiệp, tổ chức kinh tế, cá nhân kinh doanh nộp thuế GTGT theo phương pháp trực tiếp thuộc các trường hợp sau:

- Doanh nghiệp ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế cần thanh lý tài sản;

- Doanh nghiệp đã tạm ngừng hoạt động kinh doanh nhưng cần có hóa đơn giao cho khách hàng để sử dụng cho các hợp đồng đã ký kết trước khi thông báo tạm ngừng kinh doanh;

- Doanh nghiệp bị cơ quan thuế cưỡng chế hóa đơn.

1.3. Đối tượng áp dụng hóa đơn giá trị gia tăng (VAT)

Cấp hóa đơn có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn giá trị gia tăng đối với những đối tượng sau:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác nộp thuế GTGT theo phương pháp khấu trừ thuộc các trường hợp sau:

- Doanh nghiệp ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế cần thanh lý tài sản;

- Doanh nghiệp đã tạm ngừng hoạt động kinh doanh nhưng cần có hóa đơn giao cho khách hàng để sử dụng cho các hợp đồng đã ký kết trước khi thông báo tạm ngừng kinh doanh;

- Doanh nghiệp bị cơ quan thuế cưỡng chế hóa đơn.

- Những tổ chức, cơ quan nhà nước không thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có bán đấu giá tài sản trong trường hợp trúng đấu giá có thuế GTGT thì được cơ quan thuế cấp hóa đơn GTGT theo từng lần phát sinh.

2. Hóa đơn điện tử không có mã của cơ quan thuế

Theo Khoản 2 Điều 91 Luật Quản lý thuế 2019 và Điều 13 Nghị định 123 quy định những trường hợp sau đây được sử dụng hóa đơn điện tử không có mã của cơ quan thuế:

- Doanh nghiệp, tổ chức kinh doanh trong 15 lĩnh vực sau: điện lực, xăng dầu, bưu chính viễn thông, vận tải, hàng không, đường bộ, đường sắt, đường biển, đường thủy, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại;

- Các doanh nghiệp, tổ chức kinh tế đáp ứng được cơ sở vật chất, hệ thống phần mềm lập hóa đơn điện tử, tra cứu và lưu trữ dữ liệu theo quy định và có thể đảm bảo được việc truyền dữ liệu đến người mua cùng với cơ quan thuế;

- Theo Khoản 2 Điều 5 Thông tư 78: Doanh nghiệp thuộc trường hợp rủi ro cao về thuế đang sử dụng hóa đơn điện tử có mã của cơ quan thuế. Sau 12 tháng, nếu có nhu cầu chuyển đổi sang sử dụng hóa đơn điện tử không có mã của cơ quan thuế thì có thể nộp hồ sơ yêu cầu thay đổi thông tin sử dụng hoá đơn điện tử gửi đến cơ quan thuế. Cơ quan thuế sẽ căn cứ theo Điều 15 Nghị định 123 để xem xét và quyết định.

3. Hóa đơn điện tử được khởi tạo từ máy tính tiền

- Các đối tượng được lựa chọn dùng hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu tới cơ quan thuế, có mã hoặc không có mã của cơ quan thuế bao gồm: những doanh nghiệp, hộ gia đình, cá nhân kinh doanh nộp thuế theo phương pháp kê khai và kinh doanh theo mô hình cung cấp hàng hóa và dịch vụ trực tiếp đến người tiêu dùng như: trung tâm thương mại, siêu thị, ăn uống, nhà hàng, khách sạn, bán lẻ hàng tiêu dùng, bán lẻ hàng tân dược, dịch vụ giải trí vui chơi và các dịch vụ khác;

- Hóa đơn điện tử được khởi tạo từ máy tính tiền cần đảm bảo nguyên tắc được quy định tại Điều 11 Nghị định 123:

- Không bắt buộc có chữ ký số;

- Là hóa đơn được in từ máy tính tiền có kết nối dữ liệu điện tử tới cơ quan thuế;

- Khoản chi được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế với mục đích mua hàng hóa, dịch vụ sử dụng hóa đơn được khởi tạo từ máy tính tiền (hoặc hóa đơn sao chụp hoặc hóa đơn được tra cứu từ Cổng thông tin điện tử của Tổng cục Thuế).

IV. Quy định về chuyển đổi hóa đơn điện tử

1. Chuyển đổi hóa đơn giấy sang hóa đơn điện tử

Sử dụng hóa đơn điện tử sẽ giúp doanh nghiệp, cá nhân kinh doanh tiến hành số hóa, tối ưu quy trình hoạt động và tiết kiệm chi phí. Do đó, việc chuyển đổi hóa đơn điện tử đang được ưu tiên, khuyến khích áp dụng, đặc biệt tại các tỉnh/thành phố lớn.

- Theo Thông tư số 78, từ ngày 01/07/2022 sẽ áp dụng sử dụng hóa đơn điện tử cho tất cả tổ chức, doanh nghiệp và hộ gia đình, cá nhân kinh doanh;

- Bên cạnh đó, Quyết định số 1832 quy định, áp dụng thí điểm hóa đơn điện tử có mã của cơ quan thuế bắt đầu từ ngày 01/11/2021 tại TP. HCM cùng 5 địa phương khác bao gồm: Hà Nội, Phú Thọ, Bình Định, Hải Phòng, Quảng Ninh.

2. 5 lợi ích, ưu điểm của hóa đơn điện tử

Việc sử dụng hóa đơn điện tử có nhiều ưu điểm nổi trội hơn so với hóa đơn giấy, điển hình như:

- Lập hóa đơn dễ dàng, nhanh chóng và hạn chế sai sót;

- Giảm chi phí hơn so với sử dụng hóa đơn giấy (in ấn, vận chuyển hóa đơn...);

- Lưu trữ dễ dàng, không lo mất, cháy, hỏng;

- Thuận tiện trong việc giao nhận hóa đơn điện tử và thanh toán trực tiếp qua mạng;

- Dễ dàng kiểm tra thông tin hóa đơn trên hệ thống cơ quan thuế. Tránh trường hợp sử dụng phải hóa đơn bất hợp pháp khi doanh nghiệp xuất hóa đơn không còn hoạt động hoặc bỏ trốn.

V. Các câu hỏi thường gặp về hóa đơn điện tử

1. Hóa đơn điện tử có bắt buộc đối với tất cả doanh nghiệp hay không?

Theo Thông tư số 78, tất cả tổ chức, doanh nghiệp và hộ kinh doanh, cá nhân sẽ phải sử dụng hóa đơn điện tử kể từ ngày 01/07/2022. Đặc biệt, đối với những doanh nghiệp, tổ chức, cá nhân đáp ứng điều kiện về cơ sở hạ tầng công nghệ thông tin theo hướng dẫn tại Thông tư này và Nghị định só0 123 thì được khuyến khích áp dụng hóa đơn điện tử trước ngày 01/07/2022, điển hình như 6 tỉnh/thành phố sau: TP. HCM, Hà Nội, Phú Thọ, Bình Định, Hải Phòng, Quảng Ninh.

2. Từ tháng 11/2021, doanh nghiệp trên địa bàn TP. HCM bắt buộc sử dụng hóa đơn điện tử dưới hình thức nào?

Theo quy định, có 3 hình thức hóa đơn điện tử bắt buộc doanh nghiệp phải sử dụng từ tháng 11/2021 trên địa bàn TP. HCM, bao gồm:

- Hóa đơn điện tử có mã của cơ quan thuế;

- Hóa đơn điện tử không có mã của cơ quan thuế;

- Hóa đơn được khởi tạo từ máy tính tiền được quy định theo Nghị định 123.

3. Doanh nghiệp thuộc trường hợp rủi ro cao về thuế thuộc đối tượng áp dụng hóa đơn điện tử loại nào?

Theo khoản 2 Điều 5 Thông tư 78: Doanh nghiệp thuộc trường hợp rủi ro cao về thuế đang sử dụng hóa đơn điện tử có mã của cơ quan thuế. Sau 12 tháng, nếu có nhu cầu chuyển đổi sang sử dụng hóa đơn điện tử không có mã của cơ quan thuế thì có thể nộp hồ sơ yêu cầu thay đổi thông tin sử dụng hoá đơn điện tử gửi đến cơ quan thuế. Cơ quan thuế sẽ căn cứ theo Nghị định 123 để xem xét và quyết định.

4. Cách xử lý hóa đơn điện tử có sai sót theo Thông tư 78/2021/TT-BTC?

Theo Thông tư số 78, nếu phát hiện hóa đơn điện tử đã lập có sai sót thì tùy theo mức độ, hình thức sai sót mà thực hiện điều chỉnh hoặc thay thế.

Xem thêm: Hướng dẫn xử lý hóa đơn điện tử viết sai

5. Lợi ích, ưu điểm của hóa đơn điện tử là gì?

Việc sử dụng hóa đơn điện tử có nhiều ưu điểm nổi trội hơn so với hóa đơn giấy, điển hình như:

- Lập hóa đơn dễ dàng, nhanh chóng và hạn chế sai sót;

- Giảm chi phí hơn so với sử dụng hóa đơn giấy (in ấn, vận chuyển hóa đơn...);

- Lưu trữ dễ dàng, không lo mất, cháy, hỏng;

- Thuận tiện trong việc giao nhận hóa đơn điện tử và thanh toán trực tiếp qua mạng;

- Dễ dàng kiểm tra thông tin hóa đơn trên hệ thống cơ quan thuế. Tránh trường hợp sử dụng phải hóa đơn bất hợp pháp khi doanh nghiệp xuất hóa đơn không còn hoạt động hoặc bỏ trốn.

Dương Hằng - Phòng Kế toán Anpha

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT