Các quy định về hóa đơn là gì? Các loại hóa đơn điện tử gồm những loại nào: hóa đơn VAT điện tử, hóa đơn giá trị gia tăng điện tử, hóa đơn bán hàng điện tử..

I. Hóa đơn là gì?

Hóa đơn là một chứng từ kế toán do người bán lập ra để ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ. Hóa đơn cung cấp bằng chứng về việc giao dịch đã được thực hiện và xác định nghĩa vụ thuế của cả người bán và người mua.

II. Các loại hóa đơn điện tử - Phân loại hóa đơn

Về phân loại hóa đơn, hóa đơn điện tử hiện bao gồm cả hóa đơn giá trị gia tăng điện tử, hóa đơn bán hàng điện tử và các loại đặc thù riêng biệt (tem điện tử, vé điện tử, thẻ điện tử).

Hóa đơn điện tử (có mã hay không có mã của cơ quan thuế) thể hiện dữ liệu điện tử do tổ chức, cá nhân bán hàng và cung cấp dịch vụ lập ra (kể cả hóa đơn khởi tạo từ máy tính tiền).

Tham khảo thêm:

>> Điểm mới về hóa đơn điện tử - Từ ngày 01/06/2025;

>> Không được hủy hóa đơn điện tử sai sót - Từ ngày 01/06/2025;

>> Xử lý hóa đơn không có mã của cơ quan thuế;

>> Phân biệt hóa đơn GTGT và hóa đơn GTGT từ máy tính tiền.

III. Quy định về ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn - Các mẫu hóa đơn

1. Ký hiệu mẫu số hóa đơn điện tử

Ký hiệu mẫu số hóa đơn điện tử là các số tự nhiên, gồm: 1, 2, 3, 4, 5, 6. Mỗi ký hiệu phản ánh một loại hóa đơn:

- Số 1: Hóa đơn GTGT;

- Số 2: Hóa đơn bán hàng;

- Số 3: Hóa đơn bán tài sản công;

- Số 4: Hóa đơn bán hàng dự trữ của quốc gia;

- Số 5: Hóa đơn đặc thù như tem, vé điện tử;

- Số 6: Chứng từ điện tử (chứng từ khấu trừ thuế TNCN, phiếu xuất kho kiêm vận chuyển nội bộ).

Tham khảo thêm:

>> Quy định về hóa đơn GTGT;

>> Thời điểm lập hóa đơn bán hàng - Từ ngày 01/06/2025;

>> Thời hạn chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế.

2. Ký hiệu hóa đơn điện tử

Cấu trúc ký hiệu hóa đơn điện tử bao gồm 6 ký tự:

➧ 1 ký tự đầu tiên:

Là chữ cái C hoặc K, thể hiện hóa đơn có mã hoặc không có mã do cơ quan thuế cấp, cụ thể:

- C: Có mã của cơ quan thuế;

- K: Không có mã của cơ quan thuế.

➧ 2 ký tự tiếp theo:

Là 2 chữ số, thể hiện số năm phát hành hóa đơn, chẳng hạn:

- Hóa đơn phát hành năm 2024: Ghi ký hiệu là 24;

- Hóa đơn phát hành năm 2025: Ghi ký hiệu là 25.

➧ 1 ký tự tiếp theo sau 2 ký tự số:

Là 1 chữ cái thuộc nhóm các chữ cái sau: T, D, L, M, N, B, G, H. Trong đó:

- T: Hóa đơn do doanh nghiệp, cá nhân, tổ chức đăng ký với cơ quan thuế;

- D: Áp dụng bán tài sản công;

- L: Hóa đơn điện tử của cơ quan thuế theo từng lần phát sinh;

- M: Hóa đơn điện tử được khởi tạo từ máy tính tiền;

- N: Phiếu xuất kho kiêm vận chuyển nội bộ;

- B: Phiếu xuất kho gửi đại lý;

- G: Tem, phiếu, vé điện tử là hóa đơn GTGT;

- H: Tem, vé, phiếu điện tử là hóa đơn bán hàng.

➧ 2 ký tự cuối cùng:

Là 2 ký tự do người bán tự xác định, nếu không xác định thì để mặc định YY.

Ví dụ:

- 1C25TAB: Hóa đơn GTGT có mã do cơ quan thuế cấp phát hành năm 2025 do tổ chức, cá nhân đăng ký sử dụng với cơ quan thuế;

- 2C25TAB: Hóa đơn bán hàng có mã của cơ quan thuế lập năm 2025 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ kinh doanh sử dụng với cơ quan thuế.

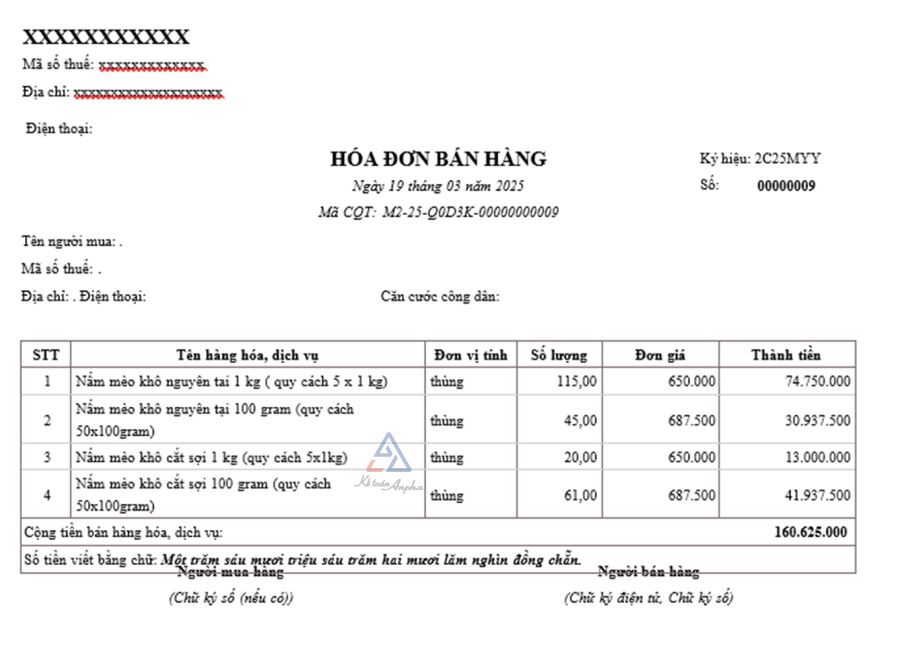

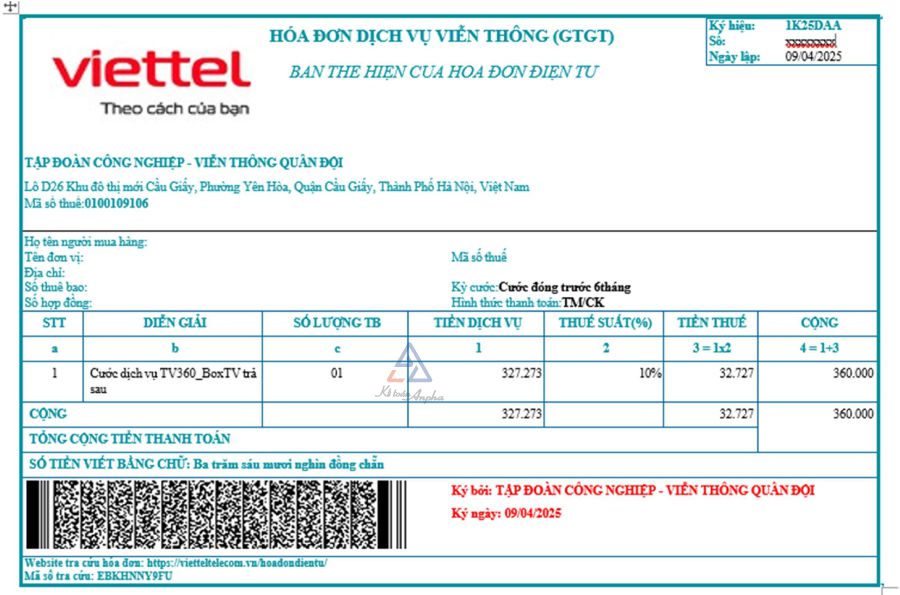

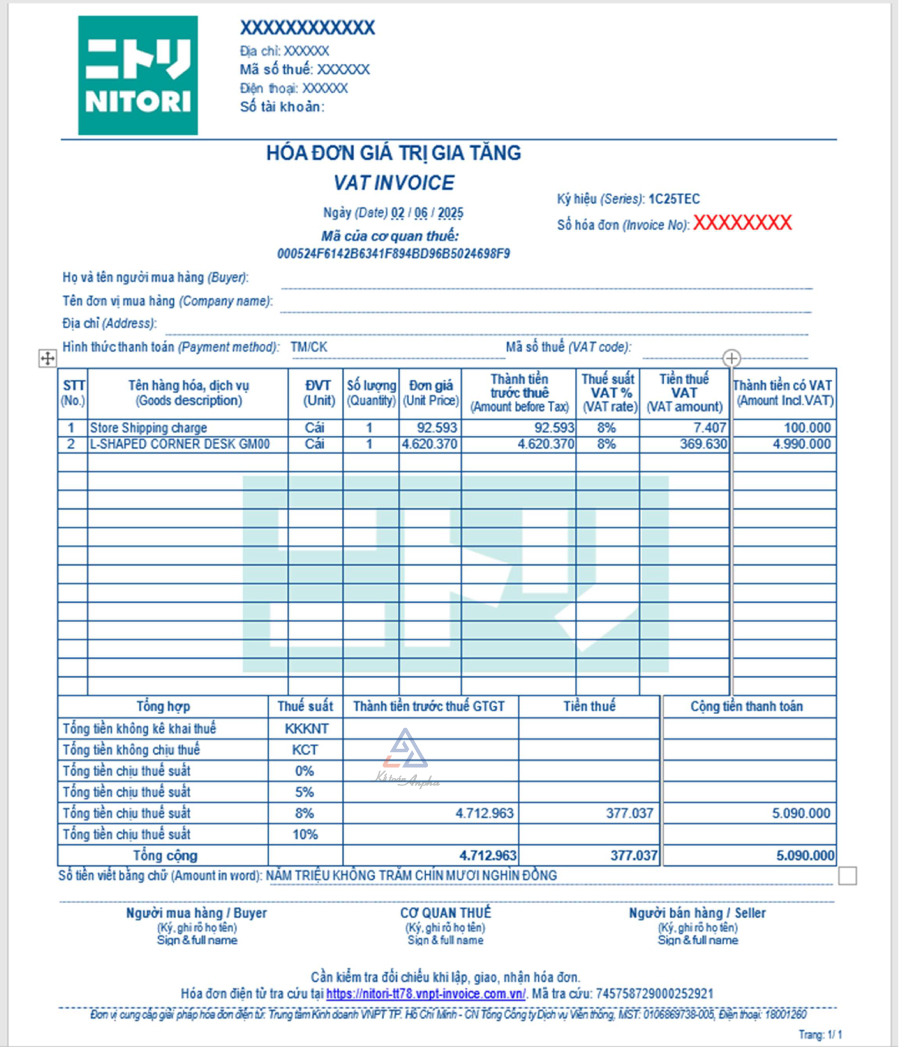

3. Ví dụ mẫu hóa đơn điện tử

Dưới đây là hình ảnh một số mẫu hóa đơn điện tử mà bạn có thể tham khảo:

Mẫu hóa đơn bán hàng điện tử được khởi tạo từ máy tính tiền có mã của cơ quan thuế

Mẫu hóa đơn GTGT bán tài sản công không có mã cơ quan thuế

Mẫu hóa đơn GTGT có mã của CQT do doanh nghiệp đăng ký sử dụng với CQT

IV. Các câu hỏi thường gặp về các loại hóa đơn điện tử

1. Khi bán hàng, cung cấp dịch vụ có cần xuất hóa đơn?

Khi cá nhân, tổ chức bán hàng hóa hay cung cấp dịch vụ bắt buộc phải xuất hóa đơn (dù khách hàng có lấy hóa đơn hay không).

>> Xem thêm: Các trường hợp không phải xuất hóa đơn mới nhất.

2. Hàng hóa được chuyển từ công ty mẹ sang công ty con (hạch toán phụ thuộc), chi nhánh, cửa hàng cùng hệ thống thì sử dụng hóa đơn hay chứng từ nào?

Khi chuyển hàng hóa từ công ty mẹ sang công ty con (hạch toán phụ thuộc), chi nhánh hay cửa hàng cùng hệ thống thì công ty cần dùng phiếu xuất kho kiêm vận chuyển nội bộ.

Xuân Hồng - Phòng Kế toán Anpha

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT