Quy trình, thủ tục, hồ sơ thanh lý tài sản cố định - nhượng bán tài sản cố định cũng như cách xuất hóa đơn và kế toán hạch toán thanh lý - giảm tài sản cố định. Anpha sẽ giải đáp giúp bạn qua bài viết dưới đây.

I. Căn cứ pháp lý

- Thông tư 45/2013/TT-BTC;

- Thông tư 133/2016/TT-BTC;

- Thông tư 200/2014/TT-BTC.

II. Hướng dẫn thủ tục, hồ sơ thanh lý tài sản cố định

1. Nhượng bán, thanh lý tài sản cố định là gì?

Thanh lý, nhượng bán tài sản cố định là những tài sản đã thu hồi đủ vốn đầu tư, hết thời gian trích khấu hao tài sản cố định, hoặc hư hỏng nặng, lạc hậu, lỗi thời, hoặc doanh nghiệp muốn bán tài sản đó đi để thay thế bằng một tài sản mới, hoặc xử lý để thu hồi lại vốn.

Phân biệt TSCĐ nhượng bán và TSCĐ thanh lý như sau:

➤ TSCĐ nhượng bán

TSCĐ nhượng bán thường là những TSCĐ không cần dùng hoặc sử dụng không còn hiệu quả.

Ví dụ về nhượng bán tài sản cố định: Doanh nghiệp trước đây dùng máy nhồi lông vũ để phục vụ hoạt động sản xuất nhưng hiện nay không còn sản xuất những quần áo bằng lông vũ nên không cần sử dụng tới, doanh nghiệp quyết định nhượng bán TSCĐ trên.

➤ TSCĐ thanh lý

TSCĐ thanh lý là những TSCĐ đã hư hỏng, không thể tiếp tục sử dụng được nữa hoặc những TSCĐ lạc hậu về kỹ thuật, không còn đáp ứng được yêu cầu của hoạt động sản xuất kinh doanh.

Ví dụ về thanh lý tài sản cố định: Xe cẩu dùng lâu ngày đã bị hư hỏng nặng, không còn sử dụng được; máy may cũ không còn phù hợp với yêu cầu sản xuất của doanh nghiệp nên doanh nghiệp ra quyết định thanh lý TSCĐ trên.

>> Xem thêm: Hạch toán, tính khấu hao TSCĐ đã qua sử dụng.

2. Một số quy định về thanh lý, nhượng bán tài sản cố định

➤ Về kế toán, hạch toán giảm tài sản cố định

Khoản 1 Điều 38 Thông tư 200/2014/TT-BTC và Khoản 1 Điều 32 Thông tư 133/2016/TT- BTC quy định:

- Các TSCĐ chưa tính đủ khấu hao (tức chưa thu hồi đủ vốn) mà đã hư hỏng, cần thanh lý thì phải tìm ra được nguyên nhân, trách nhiệm của tập thể, cá nhân để tìm cách bồi thường và phần giá trị còn lại của TSCĐ chưa thể thu hồi, không thể được bồi thường phải được bù đắp bằng số thu do thanh lý của chính TSCĐ đó, số tiền bồi thường do lãnh đạo của doanh nghiệp quyết định;

- Nếu số thu để thanh lý và số thu để bồi thường không đủ bù đắp phần giá trị còn lại của TSCĐ chưa được thu hồi hoặc phần giá trị TSCĐ bị mất thì phần giá trị chênh lệch còn lại được xem là lỗ về thanh lý TSCĐ và kế toán vào chi phí khác.

Như vậy, các chi phí và doanh thu từ hoạt động thanh lý, bồi thường tài sản được hạch toán vào chi phí và doanh thu khác.

➤ Về thủ tục thanh lý nhượng bán tài sản cố định

Điểm 3.2 Khoản 3 Điều 35 Thông tư 200/2014/TT-BTC và Khoản 1 Điều 31 Thông tư 133/2016/TT-BTC quy định: Khi có TSCĐ thanh lý, doanh nghiệp phải ra quyết định thanh lý, thành lập Hội đồng thanh lý TSCĐ. Hội đồng thanh lý TSCĐ có nhiệm vụ tổ chức thực hiện việc thanh lý TSCĐ theo đúng trình tự, thủ tục quy định trong chế độ quản lý tài chính và lập “Biên bản thanh lý TSCĐ" theo mẫu quy định.

Theo đó, khi thanh lý nhượng bán tài sản, doanh nghiệp cần thành lập hội đồng thanh lý, ra quyết định thanh lý và hoàn thiện các hồ sơ liên quan theo quy định.

➤ Về chi phí khấu hao trong thời gian chờ thanh lý nhượng bán tài sản cố định

Theo Khoản 3 Điều 5 Thông tư 45/2013/TT-BTC, doanh nghiệp vẫn cần trích khấu hao và quản lý tài sản cố định theo quy định trong thời gian chờ thanh lý, nhượng bán.

3. Hồ sơ thanh lý và nhượng bán tài sản cố định

➤ Trường hợp thanh lý TSCĐ

Hồ sơ thanh lý tài sản cố định bao gồm:

- Biên bản họp hội đồng thành viên về thanh lý TSCĐ;

- Quyết định thanh lý TSCĐ;

- Biên bản kiểm kê TSCĐ;

- Biên bản đánh giá lại TSCĐ;

- Biên bản thanh lý TSCĐ;

- Hợp đồng kinh tế về bán TSCĐ được thanh lý;

- Hóa đơn bán TSCĐ;

- Biên bản giao nhận TSCĐ;

- Biên bản hủy TSCĐ;

- Thanh lý hợp đồng kinh tế về bán TSCĐ.

➤ Trường hợp nhượng bán TSCĐ

Chi tiết bộ hồ sơ cần chuẩn bị cho hoạt động nhượng bán TSCĐ:

- Lập hội đồng xác định giá của TSCĐ;

- Quyết định nhượng bán TSCĐ;

- Thông báo 1 cách công khai và tổ chức đấu giá;

- Biên bản đánh giá lại TSCĐ;

- Hợp đồng mua bán TSCĐ;

- Biên bản giao nhận TSCĐ;

- Lập hóa đơn GTGT nhượng bán TSCĐ;

- Các chứng từ liên quan đến nhượng bán.

4. Kế toán giảm tài sản cố định

4.1. Trường hợp cần để thanh lý và nhượng bán TSCĐ

➤ Ghi giảm TSCĐ (căn cứ vào sổ khấu hao đến ngày bán tài sản, biên bản thanh lý TSCĐ):

Nợ TK 214: Giá trị khấu hao lũy kế của TSCĐ;

Nợ TK 811: Giá trị còn lại (lấy Nguyên giá - Giá trị khấu hao lũy kế);

Có TK 211: Nguyên giá TSCĐ.

➤ Hạch toán chi phí thanh lý (căn cứ vào chứng từ phản ánh chi phí thanh lý, nhượng bán TSCĐ):

Nợ TK 811: Chi phí thanh lý, nhượng bán;

Nợ TK 1331: Thuế GTGT được khấu trừ;

Có TK 111; 112; 331; 334; 338.

➤ Căn cứ vào hóa đơn bán thanh lý, kế toán hạch toán:

Nợ TK 111; 112; 131;

Có TK 711: Giá bán thỏa thuận;

Có TK 3331: Thuế giá trị gia tăng của đầu ra (nếu có).

Ví dụ: Công ty X nhượng bán 1 chiếc xe ô tô, giá bán ghi trên hóa đơn là 220.000.000 đồng (bao gồm 10% VAT). Biết TSCĐ này có nguyên giá là 300.000.000 đồng, khấu hao hết 100.000.000 đồng. Chi phí phát sinh của hoạt động nhượng bán đã thanh toán bằng tiền mặt là 10.000.000 đồng (chưa bao gồm VAT 10%).

➥ Kế toán sẽ hạch toán như sau:

- Ghi giảm TSCĐ:

Nợ TK 214: 100.000.000 (giá trị hao mòn lũy kế);

Nợ TK 811: 200.000.000 (lấy Nguyên giá - Giá trị hao mòn lũy kế);

Có TK 211: 300.000.000 (nguyên giá TSCĐ);

- Chi phí phát sinh của hoạt động nhượng bán:

Nợ TK 811: 10.000.000;

Nợ TK 1331: 1.000.000;

Có TK 111: 11.000.000.

- Thu nhập từ việc nhượng bán TSCĐ:

Nợ 111, 112, 131: 220.000.000;

Có TK 711: 200.000.000;

Có TK 3331: 20.000.000.

>> Xem thêm: Cách tính nguyên giá TSCĐ.

4.2. Trường hợp tiêu hủy, tháo dỡ, phá bỏ TSCĐ

Theo Khoản 1 Điều 4 Thông tư 45/2013/TT-BTC quy định: Trường hợp doanh nghiệp sau khi mua sắm TSCĐ hữu hình là nhà cửa và vật kiến trúc gắn liền với quyền sử dụng đất, doanh nghiệp dỡ bỏ hoặc hủy bỏ nhằm mục đích xây dựng mới thì giá trị quyền sử dụng đất phải xác định riêng và ghi nhận là TSCĐ vô hình nếu đáp ứng đầy đủ tiêu chuẩn theo quy định tại điểm đ khoản 2 điều này; nguyên giá của TSCĐ xây dựng mới được xác định là nguyên giá quyết toán công trình đầu tư xây dựng theo quy định tại Quy chế quản lý đầu tư và xây dựng hiện hành. Những tài sản dỡ bỏ hoặc hủy bỏ được xử lý hạch toán theo đúng quy định hiện hành đối với thanh lý TSCĐ.

Như vậy:

➤ Căn cứ vào biên bản ghi giảm TSCĐ:

Nợ TK 214: Giá trị khấu hao lũy kế của TSCĐ;

Nợ TK 811: Giá trị còn lại của TSCĐ (lấy Nguyên giá - Giá trị khấu hao lũy kế);

Có TK 211: Nguyên giá TSCĐ.

➤ Căn cứ vào chứng từ phản ánh chi phí tháo dỡ, phá bỏ TSCĐ:

Nợ TK 811: Chi phí tháo dỡ, phá bỏ TSCĐ (dựa theo chứng từ ghi nhận);

Nợ TK 1331: Thuế GTGT được khấu trừ (dựa theo chứng từ ghi nhận);

Có TK 111; 112; 331; 334; 338.

>> Xem thêm: Hạch toán chi phí sửa chữa, nâng cấp TSCĐ.

5. Xuất hóa đơn thanh lý tài sản, nhượng bán tài sản cố định

Căn cứ tại Điều 3 Khoản 7 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung Điều 16 Thông tư 39/2014/TT-BTC quy định như sau: Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất) ➞ Khi thanh lý, nhượng bán TSCĐ phải xuất hóa đơn đầy đủ theo quy định.

Thuế suất thanh lý TSCĐ:

- Đối với doanh nghiệp kê khai theo phương pháp khấu trừ: Doanh nghiệp xuất hóa đơn GTGT với mức thuế suất 10%;

- Đối với doanh nghiệp kê khai theo phương pháp trực tiếp: Doanh nghiệp lập hóa đơn bán hàng và nộp thuế GTGT với tỷ lệ là 1% trên doanh thu.

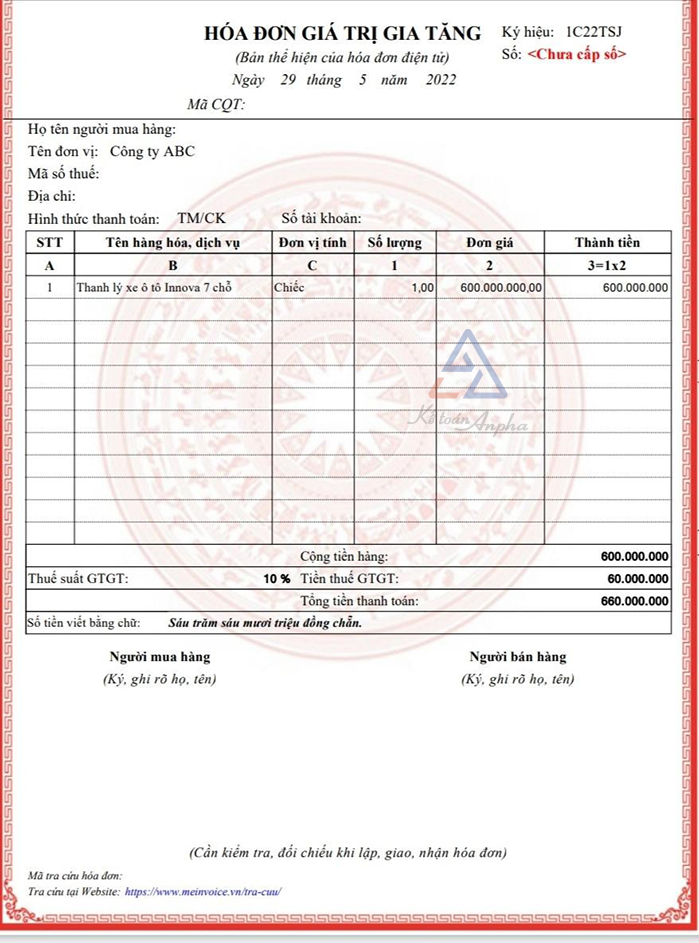

Ví dụ: Doanh nghiệp X kê khai theo phương pháp khấu trừ, thanh lý xe ô tô Innova 7 chỗ giá 600.000.000 đồng, kế toán viết hóa đơn như sau:

III. Các câu hỏi thường gặp về thanh lý, nhượng bán TSCĐ

1. TSCĐ đã hết khấu hao thì khi bán thanh lý tài sản cố định, doanh nghiệp có cần xuất hóa đơn hay không?

Căn cứ Thông tư 26/2015/TT-BTC tại Điều 3, Khoản 7 sửa đổi, bổ sung Điều 16 Thông tư 39/2014/TT-BTC như sau: Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

Như vậy, trong trường hợp trên, doanh nghiệp phải lập hóa đơn GTGT giao cho khách hàng.

2. Hạch toán kế toán cho trường hợp bán thanh lý tài sản cố định đã hết khấu hao như thế nào?

Cách hạch toán thanh lý tài sản cố định trên sổ kế toán như sau:

Nợ TK 214;

Có TK 211.

- Ghi nhận doanh thu của việc bán thanh lý TSCĐ:

Nợ TK 131; 111; 112;

Có TK 711;

Có TK 3331.

Tuấn Thanh - Phòng Kế toán Anpha