Cách tính lương ngày phép chưa nghỉ của NLĐ, mức thuế TNCN đối với tiền phép năm chưa nghỉ, quy định thanh toán tiền lương… theo Bộ luật Lao động 2019.

I. Ngày nghỉ, chế độ nghỉ phép năm của người lao động là gì?

Ngày nghỉ phép hay còn gọi ngày nghỉ hằng năm là một trong những quyền lợi mà người lao động được hưởng trong 1 năm làm việc tại 1 tổ chức/doanh nghiệp.

Căn cứ tại Điều 113,114 Bộ luật Lao động 2019 có quy định về ngày nghỉ phép hằng năm như sau:

- Người lao động làm việc đủ 12 tháng trong năm thì được số ngày nghỉ phép hưởng nguyên lương theo hợp đồng lao động như sau:

- 12 ngày nghỉ phép đối với người làm việc trong điều kiện bình thường;

- 14 ngày nghỉ phép đối với người lao động chưa thành niên, người khuyết tật, người làm các công việc độc hại, nguy hiểm, nặng nhọc;

- 16 ngày nghỉ phép đối với người làm các công việc độc hại, nguy hiểm, nặng nhọc.

- Người lao động làm việc chưa đủ 12 tháng trong năm thì số ngày nghỉ phép được tính theo tỷ lệ tương ứng với số tháng làm việc;

- Người lao động đi bằng các phương tiện đường bộ, đường sắt, đường thủy mà số ngày đi đường cả đi và về trên 2 ngày thì từ ngày thứ 3 trở đi được tính thêm thời gian đi đường ngoài ngày nghỉ hằng năm và chỉ được tính cho 1 lần nghỉ trong năm;

- Người lao động làm việc cứ đủ 5 năm cho một tổ chức/doanh nghiệp thì số ngày nghỉ phép được tăng thêm tương ứng 1 ngày.

II. Tiền lương những ngày phép chưa nghỉ của người lao động

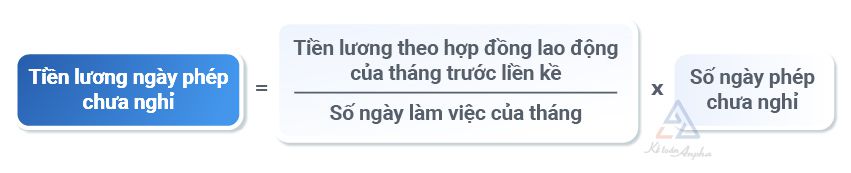

1. Cách tính lương ngày phép chưa nghỉ của người lao động

2. Quy định thanh toán tiền lương những ngày phép chưa nghỉ của người lao động

➤ Theo Khoản 1 Điều 48 Bộ luật Lao động số 45/2019/QH14 đối với người lao động đã nghỉ việc (thôi việc hoặc mất việc), quy định:

Trong thời hạn 14 ngày làm việc kể từ ngày chấm dứt hợp đồng lao động, 2 bên phải thanh toán đầy đủ các khoản tiền có liên quan đến quyền lợi của mỗi bên, trừ các trường hợp sau có thể kéo dài nhưng không được quá 30 ngày:

- Do thiên tai, hỏa hoạn, dịch bệnh nguy hiểm;

- Người sử dụng lao động thay đổi cơ cấu, công nghệ;

- Người sử dụng lao động không phải là cá nhân giải thể;

- Chia, tách, hợp nhất, sáp nhập, bán, cho thuê, chuyển đổi loại hình doanh nghiệp, chuyển nhượng quyền sở hữu, quyền sử dụng tài sản của doanh nghiệp.

➤ Đối với người lao động đang còn làm việc tại Điều 113 Bộ luật Lao động 2019 chỉ quy định việc thanh toán tiền lương cho những ngày phép năm chưa nghỉ hết của người lao động thôi việc hoặc mất việc làm. Do đó những người lao động đang còn làm việc tại công ty sẽ không được thanh toán tiền lương ngày phép chưa nghỉ.

3. Chi phí được trừ khi tính thuế TNDN đối với phần tiền lương những ngày phép chưa nghỉ của NLĐ

Căn cứ Điều 4 Thông tư số 96/2015/TT/BTC, Khoản 2 Điều 3 Thông tư 25/2018/TT-BTC và Điều 113 Bộ luật Lao động số 45/2019/QH14 thì:

- Đối với người lao động thôi việc hoặc mất việc làm, phần tiền lương chi trả cho những ngày phép năm chưa nghỉ hết là phù hợp quy định và phần chi phí này được tính vào chi phí được trừ khi xác định thuế TNDN;

- Đối với người lao động đang còn làm việc tại công ty, phần tiền lương chi trả cho những ngày phép năm chưa nghỉ hết không được tính vào chi phí được trừ khi xác định thuế TNDN.

Tuy nhiên, theo Khoản 1 Điều 4 Bộ luật Lao động số 45/2019/QH14, nếu người sử dụng lao động thỏa thuận thanh toán tiền lương cho những ngày phép năm chưa nghỉ hết cho lao động đang còn làm việc tại công ty theo hướng có lợi cho người lao động được khuyến khích và được quy định trong hợp đồng lao động, thỏa ước lao động tập thể, quy chế tài chính… thì được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp (Công văn 514/ATLĐ-CSBHLĐ ngày 22/10/2021 của Cục An toàn lao động, Bộ Lao động - Thương Binh và Xã hội trả lời doanh nghiệp).

4. Cách hạch toán chi phí phát sinh phần tiền lương những ngày phép chưa nghỉ của NLĐ

➤ Trường hợp 1: Trường hợp có trích trước tiền lương nghỉ phép này dành cho đối tượng là các công ty sản xuất. Hàng tháng, căn cứ vào kế hoạch, kế toán tiến hành trích trước tiền lương nghỉ phép của công nhân sản xuất:

Nợ TK 622 - Chi phí nhân công trực tiếp (theo Thông tư 200/2014/TT-BTC);

Nợ TK 154 - Chi phí sản xuất kinh doanh dở dang (theo Thông tư 133/2016/TT-BTC);

Có TK 335 - Số tiền lương nghỉ phép được trích trước.

Khi tính tiền lương nghỉ phép thực tế phải trả cho nhân viên:

- Nếu số phải trả lớn hơn số đã trích trước:

Nợ TK 622 - Chi phí nhân công trực tiếp (theo Thông tư 200/2014/TT-BTC);

Nợ TK 154 - Chi phí sản xuất kinh doanh dở dang (theo Thông tư 133/2016/TT-BTC);

Nợ TK 335 - Số đã trích trước;

Có TK 334 - Tổng lương nghỉ phép phải trả.

- Nếu số phải trả nhỏ hơn số đã trích trước:

Nợ TK 335 - Số đã trích trước;

Có TK 334 - Tổng lương nghỉ phép phải trả;

Có TK 622 - Chi phí nhân công trực tiếp (theo Thông tư 200/2014/TT-BTC);

Có TK 154 - Chi phí sản xuất kinh doanh dở dang (theo Thông tư 133/2016/TT-BTC).

➤ Trường hợp 2: Cuối năm, kế toán tính số ngày phép thực tế chưa nghỉ của nhân viên và tính tiền lương nghỉ phép phải trả cho nhân viên:

Nợ TK 622, 623, 627, 641, 642 - Tổng lương nghỉ phép thực tế phải trả (theo Thông tư 200/2014/TT-BTC);

Nợ TK 154, 642 - Tổng lương nghỉ phép thực tế phải trả (theo Thông tư 133/2016/TT-BTC);

Có TK 334 - Tổng lương nghỉ phép phải trả.

5. Thuế TNCN đối với phần tiền lương những ngày phép chưa nghỉ của người lao động

Trong kỳ, khi thanh toán tiền lương của tháng và tiền lương những ngày phép chưa nghỉ, nếu có nhân viên phát sinh thuế thu nhập cá nhân phải nộp, kế toán tiến hành xác định số thuế TNCN phải khấu trừ và trừ vào lương phải trả cho nhân viên:

Nợ TK 334 - Số tiền thuế TNCN khấu trừ;

Có TK 3335 - Số tiền thuế TNCN khấu trừ.

Nộp tiền thuế TNCN thay nhân viên:

Nợ TK 3335 - Số tiền thuế TNCN phải nộp;

Có TK 111, 112 - Số tiền thuế TNCN phải nộp.

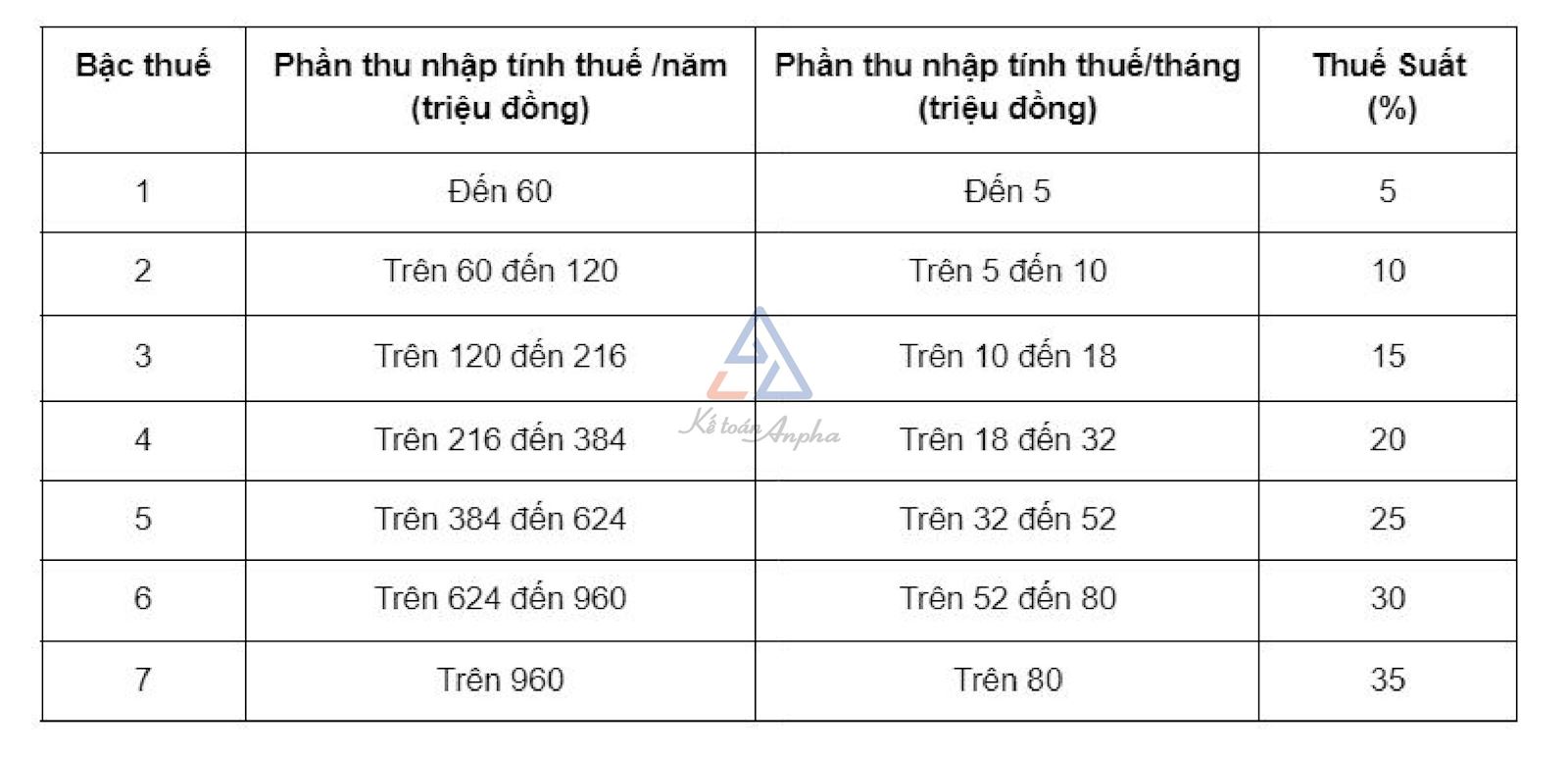

Cách tính thuế thu nhập cá nhân, căn cứ theo Thông tư 111/2013/TT-BTC, Thông tư 92/2015/TT-BTC:

➤ Đối với lao động đang còn làm việc tại doanh nghiệp thì thu nhập từ tiền lương tiền công và tiền lương những ngày phép chưa nghỉ được áp dụng theo biểu lũy tiến từng phần, cách tính như sau:

- Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất;

- Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ;

- Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế.

Bảng thuế suất thuế TNCN (theo biểu lũy tiến từng phần):

➤ Đối với lao động đã nghỉ việc thì:

➤ Đối với lao động đã nghỉ việc thì:

- Nếu doanh nghiệp chi trả cho người lao động trước khi chấm dứt hợp đồng lao động thì doanh nghiệp tổng hợp các khoản thu nhập từ tiền lương tiền công phát sinh trong kỳ cùng tiền lương những ngày phép chưa nghỉ để khấu trừ theo biểu lũy tiến từng phần;

- Nếu doanh nghiệp chi trả tiền lương những ngày phép chưa nghỉ sau khi chấm dứt hợp đồng lao động, khoản chi cho người lao động từ 2.000.000 đồng trở lên thì doanh nghiệp khấu trừ thuế TNCN theo mức 10% khi chi trả.

6. Ví dụ minh họa

Năm 2021, chị N làm việc cho công ty X từ ngày 01/02/2021 đến 30/11/2021, chức vụ nhân viên kinh doanh, số ngày làm việc trong tháng là 26 ngày, trong năm chị N đã nghỉ 4 ngày phép. Tiền lương các ngày phép chưa nghỉ được công ty chi trả cùng lương tháng 11/2021.

- Mức lương cơ bản: 7.000.000 đồng/tháng;

- Tiền ăn: 700.000 đồng;

- Điện thoại: 1.000.000 đồng;

- Xăng xe: 1.000.000 đồng;

- Thưởng doanh số: 3.000.000 đồng.

⟹ Tổng: 12.700.000 đồng.

Như vậy:

- Số ngày nghỉ phép trong năm của chị N = (12 ngày phép / 12) x 10 tháng = 10 ngày;

- Số ngày phép chưa nghỉ trong năm của chị N = 10 ngày - 4 ngày = 6 ngày;

- Tiền lương ngày phép chưa nghỉ của chị N = 7.000.000 / 26 ngày x 6 ngày = 1.615.385 đồng;

- Thu nhập chịu thuế = 12.700.000 + 1.615.385 - 700.000 = 13.615.385 đồng;

- Thu nhập tính thuế = 13.615.385 - 11.000.000 - (7.000.000 x 10.5%) = 1.880.385 đồng;

- Thuế TNCN = 1.880.385 x 5% = 94.019 đồng;

- Công ty tính tiền lương ngày phép vào chi phí công ty:

- Nợ TK 642: 1.615.385 đồng;

- Có TK 334: 1.615.385 đồng.

- Công ty khấu trừ thuế TNCN của chị N:

- Nợ TK 334: 94.019 đồng;

- Có TK 3335: 94.019 đồng.

- Công ty Nộp thuế TNCN thay chị N:

- Nợ TK 3335: 94.019 đồng;

- Có TK 111: 94.019 đồng.

III. Câu hỏi thường gặp về cách tính tiền phép năm chưa nghỉ

1. Người lao động làm việc chưa đủ 12 tháng thì có được nghỉ phép năm không?

Theo quy định tại Khoản 3 Điều 113 Bộ luật Lao động 2019, người lao động làm việc chưa đủ 12 tháng trong năm thì số ngày nghỉ hằng năm được tính theo tỷ lệ tương ứng với số tháng làm việc. Vì vậy, người lao động làm việc chưa đủ 12 tháng vẫn được nghỉ phép năm.

2. Người lao động chưa nghỉ hết phép năm có được thanh toán tiền lương cho những ngày chưa nghỉ hay không?

Tùy vào quy định của từng công ty về vấn đề ngày nghỉ phép năm, thường có 2 trường hợp:

- Trường hợp nếu công ty quy định không chi trả tiền lương của các ngày phép chưa nghỉ mà sẽ cộng dồn các ngày phép chưa nghỉ qua năm sau thì người lao động sẽ không được thanh toán tiền lương cho những ngày phép chưa nghỉ;

- Trường hợp nếu công ty quy định sẽ chi trả tiền lương của các ngày phép chưa nghỉ cho người lao động thì người lao động sẽ được chi trả phần tiền lương này.

3. Khi NLĐ nghỉ việc thì có được thanh toán tiền lương của những ngày phép chưa nghỉ không?

Tại Khoản 3 Điều 113 Bộ luật Lao động 2019 có quy định trường hợp do nghỉ việc làm mà người lao động chưa nghỉ hết số ngày phép trong năm thì người lao động sẽ được thanh toán tiền lương cho những ngày chưa nghỉ.

Nguyễn Hường - Phòng Kế toán Anpha