Tìm hiểu: Quy định chuyển lỗ khi tính thuế TNDN. Nguyên tắc chuyển lỗ thuế thu nhập doanh nghiệp. Cách xác định lỗ và cách chuyển lỗ thuế TNDN (có ví dụ).

I. Căn cứ pháp lý

II. Quy định chuyển lỗ thuế TNDN

Khoản 2 Điều 9 Thông tư 78/2014/TT-BTC quy định:

- Doanh nghiệp sau khi quyết toán thuế nếu lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập của những năm tiếp theo;

- Thời gian chuyển lỗ được tính liên tục không quá 5 năm, tính từ năm tiếp theo sau năm phát sinh lỗ.

Doanh nghiệp sẽ tự xác định số lỗ được trừ vào thu nhập theo nguyên tắc nêu trên. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì:

- Số lỗ phát sinh đó (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển toàn bộ và liên tục không quá 5 năm, tính từ năm tiếp sau năm phát sinh lỗ;

- Quá thời gian 5 năm, kể từ năm tiếp sau năm phát sinh lỗ mà số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập năm tiếp sau.

III. Cách xác định lỗ và chuyển lỗ thuế thu nhập doanh nghiệp

1. Cách xác định các khoản lỗ được kết chuyển

Căn cứ Điều 4 Thông tư 78/TT-BTC, thu nhập tính thuế TNDN phát sinh trong kỳ tính thuế được xác định bằng thu nhập chịu thuế trừ đi thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ những năm trước theo quy định.

| Thu nhập tính thuế |

= |

Thu nhập chịu thuế |

- |

(Thu nhập miễn thuế + Các khoản lỗ được kết chuyển) |

| Thu nhập chịu thuế |

= |

Doanh thu |

- |

Chi phí được trừ |

+ |

Các khoản thu nhập khác |

Ngoài ra, theo quy định tại Khoản 1 Điều 9 Thông tư 78/TT-BTC, lỗ phát sinh trong kỳ là số chênh lệch âm về thu nhập tính thuế không bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển qua:

- Nếu thu nhập tính thuế > 0 ➞ Lãi: Công ty có thể chuyển lỗ từ kỳ trước sang;

- Nếu thu nhập tính thuế < 0 ➞ Lỗ: Do đang lỗ nên không phải chuyển lỗ sang.

Xem thêm:

>> Cách tính thuế thu nhập doanh nghiệp;

>> Chi phí được trừ khi tính thuế TNDN.

2. Hướng dẫn nguyên tắc, cách chuyển lỗ thuế TNDN

Nguyên tắc chuyển lỗ thuế thu nhập doanh nghiệp được quy định như sau:

- Chỉ chuyển lỗ khi có lãi;

- Số lỗ phải được chuyển toàn bộ và liên tục, tối đa bằng số lãi của năm kết chuyển;

- Thời gian chuyển lỗ liên tục không quá 5 năm, tính từ năm tiếp sau năm phát sinh lỗ.

Ví dụ:

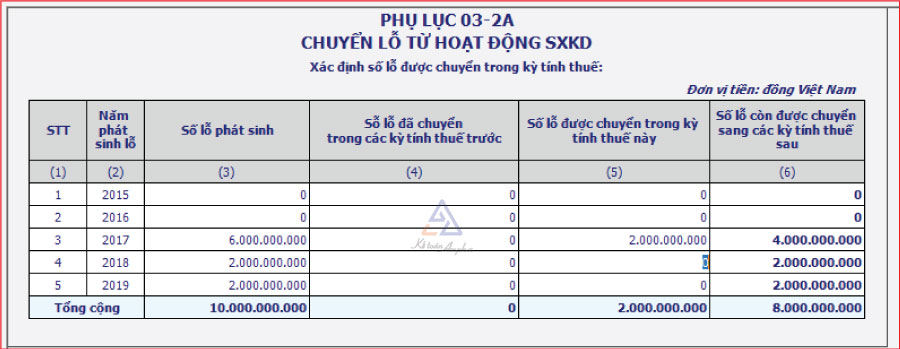

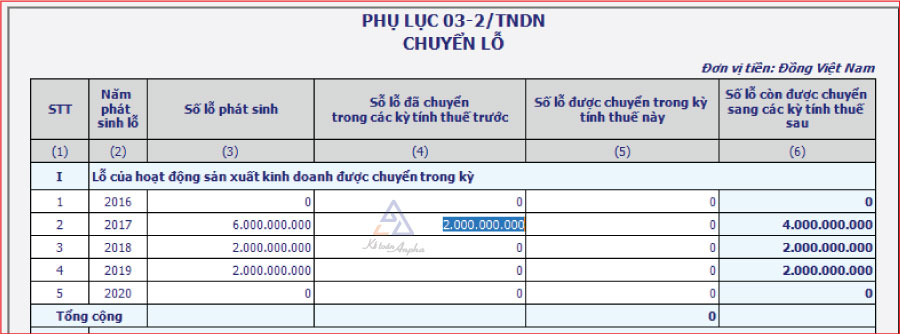

Công ty Kế toán Anpha có số liệu như sau: năm 2017 lỗ 6 tỷ, năm 2018 lỗ 2 tỷ, năm 2019 lỗ 2 tỷ, năm 2020 lãi 2 tỷ, năm 2021 lỗ 6 tỷ, năm 2022 lãi 2 tỷ, năm 2023 lãi 11 tỷ.

|

Năm

|

Lãi, lỗ phát sinh

|

Lỗ không chuyển do quá 5 năm

|

Lỗ chuyển năm sau

|

|

2017

|

-6 tỷ

|

|

-6 tỷ

|

|

2018

|

-2 tỷ

|

|

-8 tỷ

|

|

2019

|

-2 tỷ

|

|

-10 tỷ

|

|

2020

|

2 tỷ

|

|

-8 tỷ

|

|

2021

|

-6 tỷ

|

|

-14 tỷ

|

|

2022

|

2 tỷ

|

|

-12 tỷ

|

|

2023

|

11 tỷ

|

2 tỷ

|

1 tỷ

|

➨ Thuế TNDN phải nộp năm 2023 là 200 triệu đồng.

➨ Công ty sẽ chuyển lỗ trên phụ lục chuyển lỗ như sau:

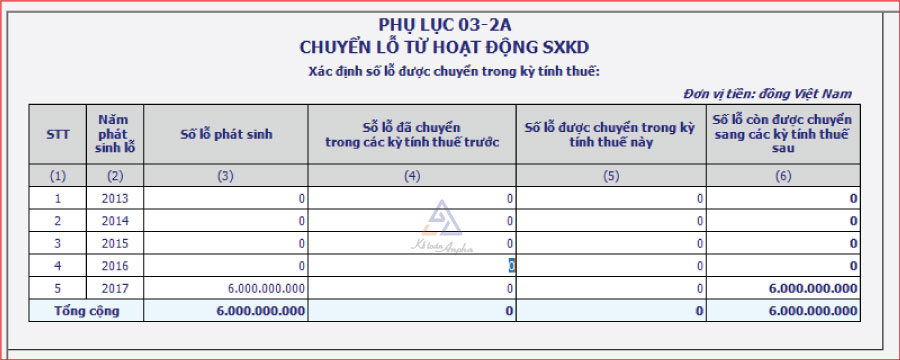

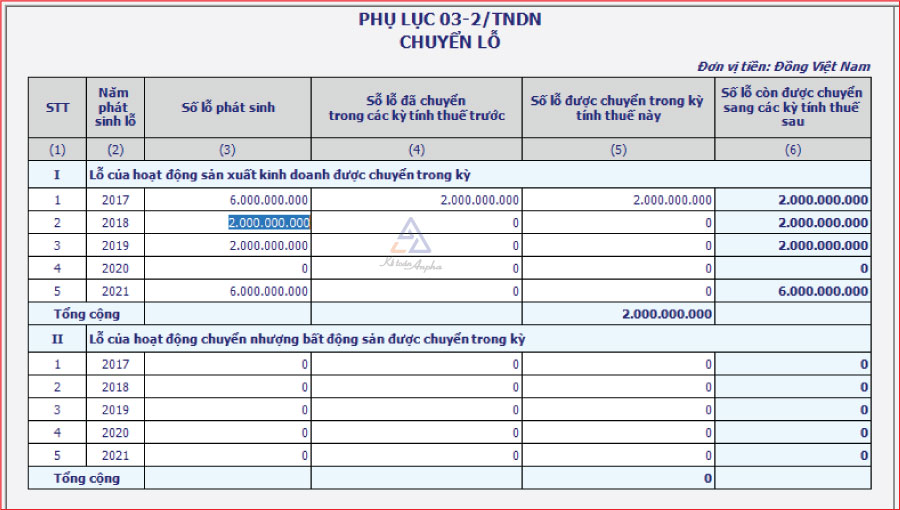

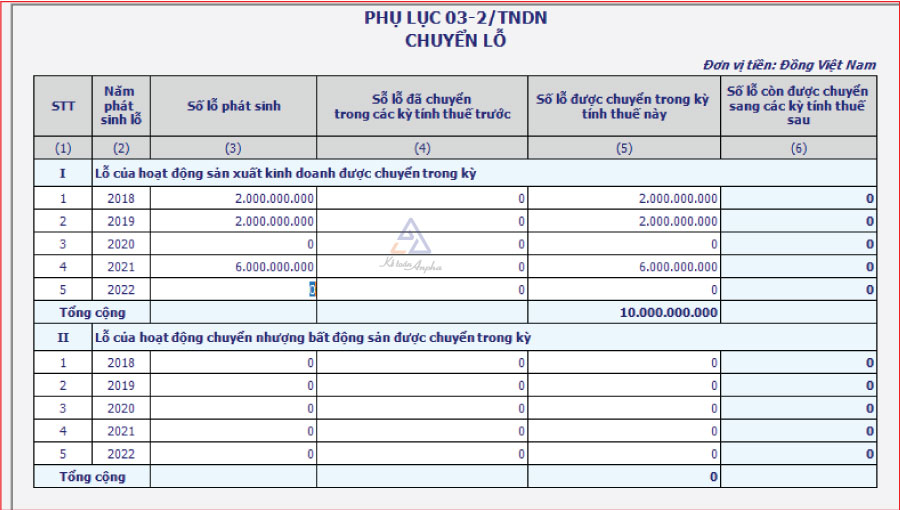

- Năm 2017: Năm đầu thành lập không phải lập phụ lục chuyển lỗ;

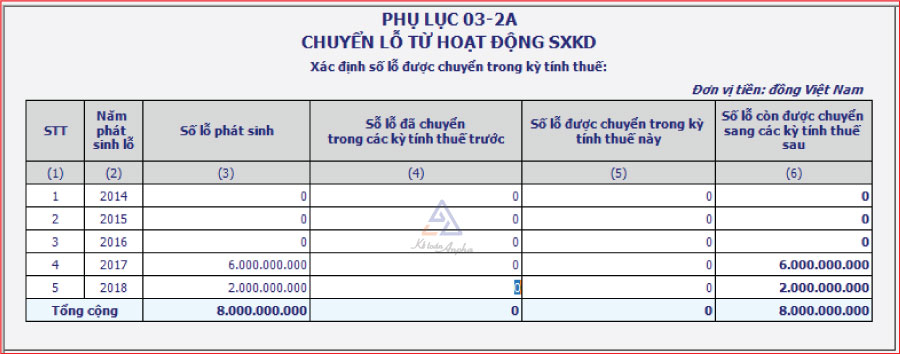

- Năm 2018:

>> Xem thêm: Cách chuyển lỗ thuế TNDN trên phụ lục 03/2/TNDN.

IV. Câu hỏi liên quan đến chuyển lỗ thuế TNDN

1. Nếu doanh nghiệp lỗ thì có được chuyển lỗ không?

Không. Chỉ khi doanh nghiệp có lãi mới được chuyển lỗ và làm phụ lục 03-2/TNDN, còn doanh nghiệp lỗ thì không được chuyển lỗ.

2. Trường hợp doanh nghiệp bị cơ quan thuế xác định số lỗ được chuyển đã quá 5 năm thì xử lý như thế nào?

Nếu khi cơ quan thuế kiểm tra phát hiện có số lỗ đã quá 5 năm mà doanh nghiệp vẫn chuyển vào kỳ sau thì sẽ điều chỉnh giảm số lỗ được chuyển để tăng thu nhập tính thuế thu nhập doanh nghiệp.

3. Doanh nghiệp chuyển lỗ trong thời gian 5 năm nhưng không liên tục có được không?

Không. Thời gian chuyển lỗ của doanh nghiệp bắt buộc phải liên tục, không được ngắt quãng.

Thu Lê - Phòng Kế toán Anpha

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT