Mã số thuế (MST) cá nhân là gì? Thời hạn, hồ sơ đăng ký mã số thuế cá nhân, phạt chậm đăng ký MST cá nhân cho người lao động (tải mẫu 05-ĐK-TH-TCT).

I. Mã số thuế (MST) cá nhân là gì?

Mã số thuế cá nhân là một dãy số tự nhiên gồm 10 hoặc 13 chữ số, được cấp bởi cơ quan thuế. Mỗi cá nhân được cấp duy nhất một mã số thuế. Dựa vào đó, cơ quan thuế có thể theo dõi và quản lý thông tin thuế liên quan đến thu nhập và các hoạt động tài chính của cá nhân đó.

II. Thời hạn đăng ký mã số thuế cá nhân cho người lao động?

Theo quy định tại Khoản 3 Điều 33 Luật Quản lý thuế số 38/2019/QH14, chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế thì tổ chức, cá nhân chi trả thu nhập phải đăng ký thuế thay cho cá nhân (NLĐ) có thu nhập, nếu cá nhân đó chưa có MST.

>> Tham khảo thêm: Cách đăng ký mã số thuế cá nhân online.

III. Hồ sơ đăng ký mã số thuế cá nhân cho người lao động

Để đăng ký mã số thuế cá nhân cho nhân viên, cơ quan chi trả thu nhập cần yêu cầu người lao động cung cấp các hồ sơ sau:

- Giấy ủy quyền đăng ký MST cá nhân của người lao động;

- Các giấy tờ tùy thân:

- Bản sao CCCD/CMND còn hiệu lực (đối với cá nhân là người có quốc tịch Việt Nam);

- Bản sao hộ chiếu còn hiệu lực (đối với cá nhân có quốc tịch Việt Nam nhưng sinh sống tại nước ngoài hoặc người có quốc tịch nước ngoài).

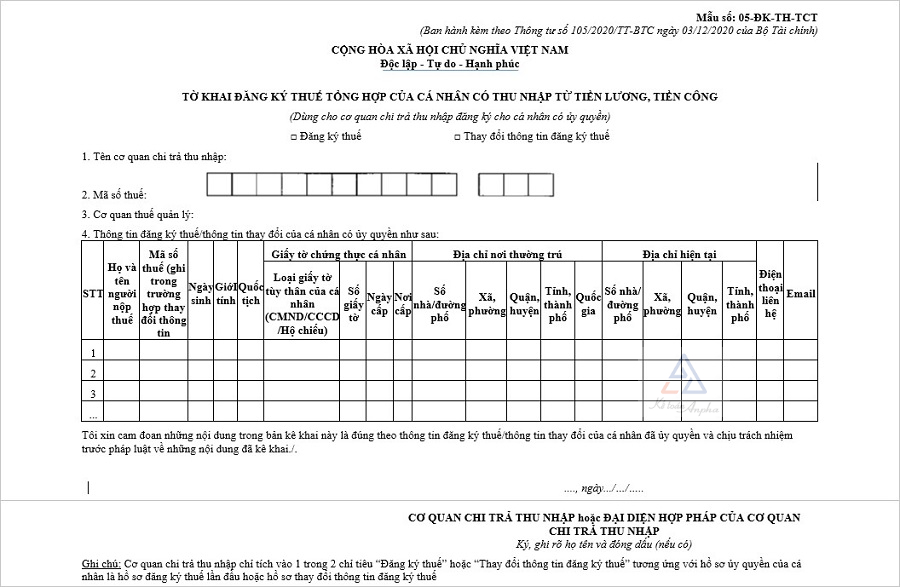

Dưới đây là mẫu 05-ĐK-TH-TCT: Tờ khai đăng ký thuế tổng hợp của cá nhân có thu nhập từ tiền lương, tiền công (dùng cho cơ quan chi trả thu nhập đăng ký cho cá nhân ủy quyền).

>> TẢI MIỄN PHÍ: Mẫu 05-ĐK-TH-TCT.

IV. Quy định về xử phạt chậm đăng ký mã số thuế cá nhân cho người lao động

Căn cứ Điều 10 Nghị định 125/2020/NĐ-CP, mức xử phạt chậm đăng ký MST cá nhân được quy định như sau:

| Mức phạt |

Thời gian chậm đăng ký MST cá nhân cho người lao động |

| Phạt cảnh cáo |

Đăng ký thuế quá thời hạn từ 1 - 10 ngày, có tình tiết giảm nhẹ |

| 1.000.000 - 2.000.000 đồng |

Đăng ký thuế quá thời hạn quy định từ 1 - 30 ngày (*) |

| 3.000.000 - 6.000.000 đồng |

Đăng ký thuế quá thời hạn quy định từ 31 - 90 ngày |

| 6.000.000 - 10.000.000 đồng |

Đăng ký thuế quá thời hạn quy định từ 91 ngày trở lên |

(*) Ngoại trừ các trường hợp được quy định tại Khoản 1 Điều 10.

V. Các câu hỏi liên quan đến đăng ký mã số thuế cá nhân cho người lao động

1. Trường hợp người lao động có 2 MST cá nhân phải làm sao?

Nếu cá nhân có 2 mã số thuế thì phải làm thủ tục chấm dứt hiệu lực mã số thuế được cấp sau và chỉ sử dụng mã số thuế được cấp lần đầu tiên.

2. Mã số thuế cá nhân được đăng ký bằng hình thức nào?

Mã số thuế cá nhân có thể được đăng ký theo 3 hình thức sau:

3. Nếu người lao động không có mã số thuế cá nhân thì sao?

Người lao động không đăng ký MST cá nhân sẽ không kê khai được trường hợp giảm trừ gia cảnh, hoàn thuế thu nhập cá nhân…

Kim Ngân - Phòng Kế toán Anpha

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT