Tìm hiểu hóa đơn thương mại là gì? Thời điểm lập, chức năng của hóa đơn thương mại & các loại hóa đơn thương mại hiện nay (xem commercial invoice mẫu).

Trong hoạt động xuất nhập khẩu, hóa đơn thương mại (commercial invoice) là một trong những chứng từ quan trọng không thể thiếu. Không chỉ đơn thuần là một chứng từ thanh toán, hóa đơn thương mại còn là cơ sở để khai báo hải quan, tính thuế, xác định quyền và nghĩa vụ giữa các bên cũng như làm căn cứ pháp lý trong trường hợp xảy ra tranh chấp.

1. Hóa đơn thương mại (commercial invoice)

Hóa đơn thương mại (commercial invoice) là chứng từ chứng nhận thanh toán do phía người bán lập cho người mua để ghi nhận thông tin mua bán hàng hóa, cung cấp dịch vụ được sử dụng trong lĩnh vực xuất nhập khẩu.

Hóa đơn thương mại thường được phát hành để người mua thực hiện thanh toán số tiền trên hóa đơn cho bên bán khi thực hiện xuất nhập khẩu hàng hóa, dịch vụ.

>> Tham khảo: Xuất khẩu hàng hóa là gì.

2. Thời điểm lập hóa đơn thương mại

Hóa đơn thương mại được phát hành sau khi hàng hóa đóng vào container hoặc đã được gửi đi. Đây là thời điểm mà các thông tin hàng hóa đã được xác định rõ ràng về số lượng, chủng loại…

Trong một số trường hợp, hóa đơn thương mại có thể được phát hành sau khi bên mua thanh toán tiền hàng trước hoặc thanh toán cùng lúc với hợp đồng giao hàng.

II. Chức năng của hóa đơn thương mại

Tương tự như các loại hóa đơn khác, hóa đơn thương mại là để thực hiện chức năng thanh toán. Đây là chứng từ hợp pháp thể hiện số tiền mà người mua cần phải trả cho người bán khi thực hiện giao dịch.

Ngoài ra, giá trị ghi trên hóa đơn thương mại cũng đóng một vai trò quan trọng trong việc:

- Khai báo hải quan và tính các khoản bảo hiểm;

- Căn cứ để tính thuế xuất nhập khẩu và xác định số tiền bảo hiểm;

- Căn cứ để bổ sung các khoản chi phí khác có liên quan đến giao dịch.

Có thể bạn quan tâm:

>> Bộ hồ sơ hải quan đối với hàng nhập khẩu;

>> Cách tính thuế xuất khẩu;

>> Cách tính thuế nhập khẩu.

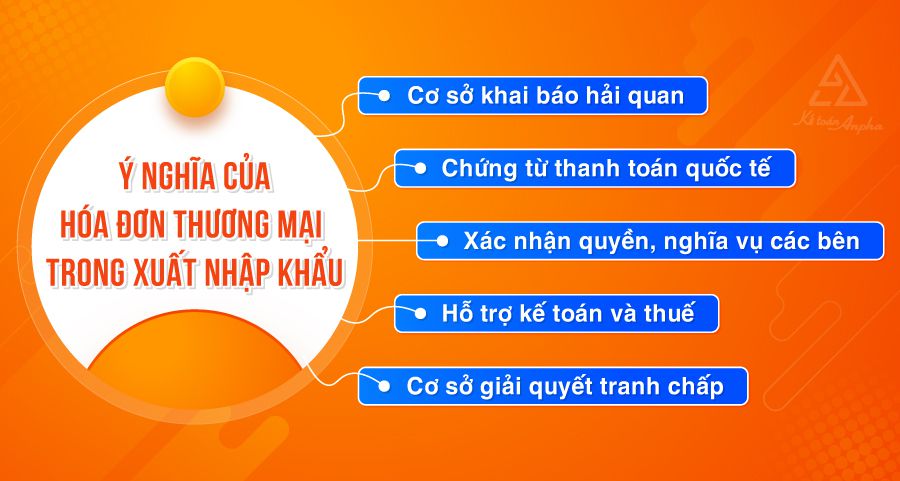

III. Ý nghĩa của hóa đơn thương mại trong xuất nhập khẩu

Hóa đơn thương mại giữ vai trò quan trọng trong hoạt động kinh doanh, đặc biệt là trong thương mại quốc tế, cụ thể có ý nghĩa như sau:

- Cơ sở để khai báo hải quan: Đây là chứng từ quan trọng giúp cho cơ quan hải quan kiểm tra và tính thuế nhập khẩu/xuất khẩu;

- Chứng từ thanh toán quốc tế: Trong nhiều giao dịch, phía ngân hàng sẽ yêu cầu hóa đơn thương mại để thực hiện thanh toán qua hình thức L/C (thư tín dụng) hoặc T/T (chuyển tiền điện tử);

- Xác nhận quyền và nghĩa vụ của các bên: Hóa đơn thương mại sẽ giúp làm rõ trách nhiệm của phía người bán và người mua, đặc biệt trong các điều khoản về giao hàng và thanh toán;

- Hỗ trợ kế toán và thuế: Đây là chứng từ kế toán quan trọng, giúp cho doanh nghiệp hạch toán doanh thu, chi phí và thực hiện nghĩa vụ về thuế;

- Cơ sở để giải quyết tranh chấp: Nếu có bất kỳ tranh chấp nào xảy ra liên quan đến số lượng, giá trị hoặc điều kiện giao dịch thì hóa đơn thương mại là bằng chứng pháp lý quan trọng.

>> Có thể bạn quan tâm: Bộ chứng từ thanh toán quốc tế.

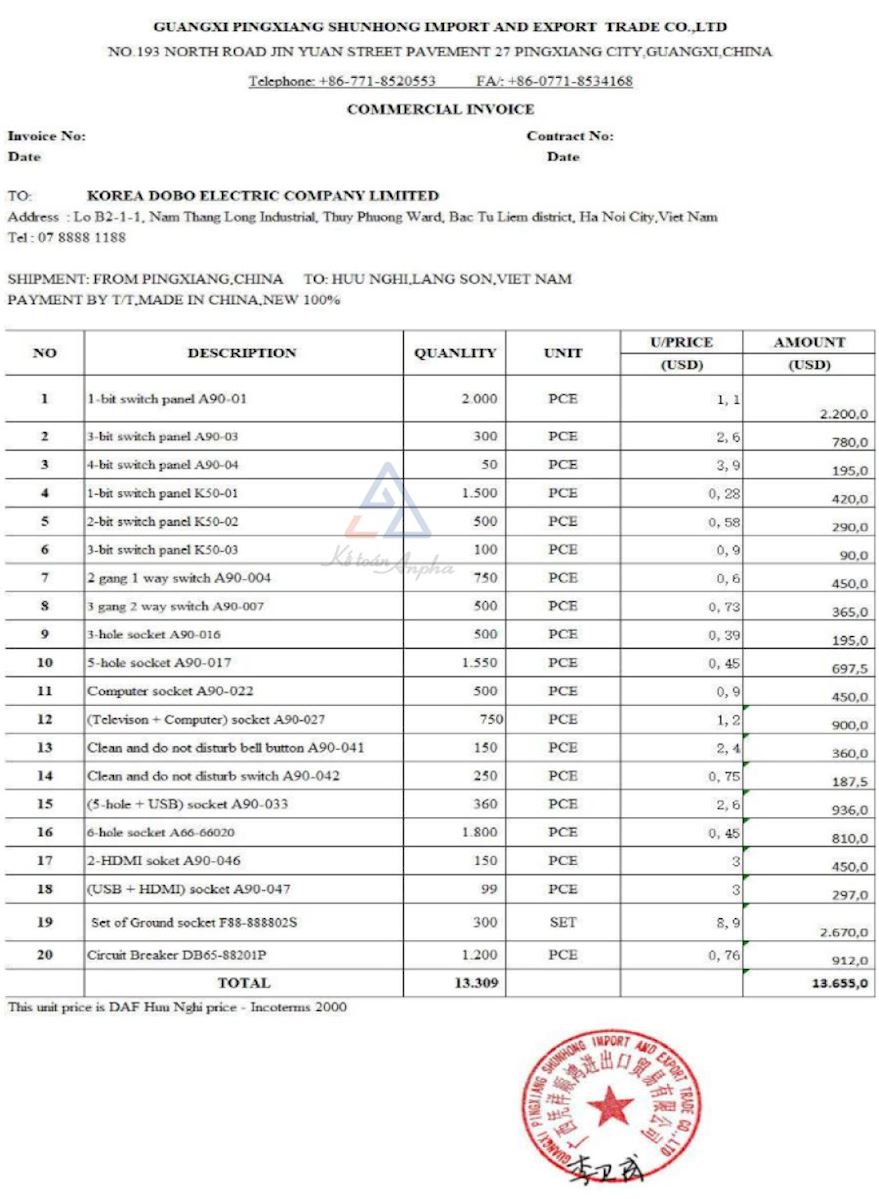

IV. Quy định về nội dung hóa đơn thương mại

Theo quy định, hóa đơn thương mại bắt buộc phải có những nội dung sau đây:

- Thông tin người mua hàng (Buyer/Importer): Bao gồm đầy đủ các thông tin về tên công ty, địa chỉ, số điện thoại, email, người đại diện, số fax, thông tin số tài khoản;

- Thông tin người bán hàng (Seller/Exporter): Bao gồm các thông tin tương tự như người mua;

- Số hóa đơn: Tên được viết tắt hợp lệ bởi phía xuất khẩu theo quy định;

- Ngày trên hóa đơn: Theo thông lệ kinh doanh quốc tế, hóa đơn thương mại thường sẽ được tạo sau khi hợp đồng giữa hai bên xuất nhập khẩu được ký kết và trước ngày hàng hóa xuất khẩu để phù hợp với bộ chứng từ xuất khẩu hàng;

- Phương thức thanh toán (Terms of Payment): Các hình thức thanh toán tiền hàng phổ biến thường được sử dụng gồm T/T, L/C, D/A, D/P (*);

- Thông tin hàng hóa: Trên hợp đồng thương mại cần phải có đầy đủ các thông tin về hàng hóa như tên, số lượng, tổng trọng lượng, đơn giá để tính tổng tiền hàng;

- Nước xuất xứ: Nhằm xác định nguồn gốc hàng hóa có xuất xứ từ quốc gia nào;

- Tổng tiền: Tổng giá trị hàng hóa xuất khẩu, được ghi bằng số và bằng chữ kèm theo mệnh giá thanh toán đồng tiền theo quy định của hai bên;

- Điều kiện Incoterms: Ghi kèm địa điểm cụ thể (ví dụ như: FOB HCM, Vietnam).

(*) Ghi chú:

- T/T (Telegraphic Transfer): Hình thức thanh toán này tiền được chuyển trực tiếp vào tài khoản của người bán và được sử dụng phổ biến. Tuy nhiên, hình thức thanh toán này lại mang đến rủi ro nhiều nhất so với các hình thức thanh toán khác. Trong trường hợp phía người bán lo ngại về việc người mua hàng không thực hiện đúng cam kết thanh toán sau khi nhận hàng thì không nên sử dụng hình thức này;

- L/C (Letter of Credit): Hình thức thanh toán tín dụng bằng chứng từ, hình thức này ít được sử dụng hơn so với hình thức thanh toán T/T;

- D/A và D/P (Documents against Acceptance/Payment): Hình thức thanh toán chấp nhận hối phiếu/hình thức thanh toán chấp nhận trả tiền khi giao hàng. Hình thức thanh toán này ít rủi ro cho người bán nhất, tuy nhiên sử dụng hình thức này sẽ phức tạp hơn do cần yêu cầu kiểm tra và xác nhận lại chứng từ nhiều lần hơn so với các hình thức thanh toán khác.

>> Tham khảo: Incoterm là gì?

VI. Các loại hóa đơn thương mại

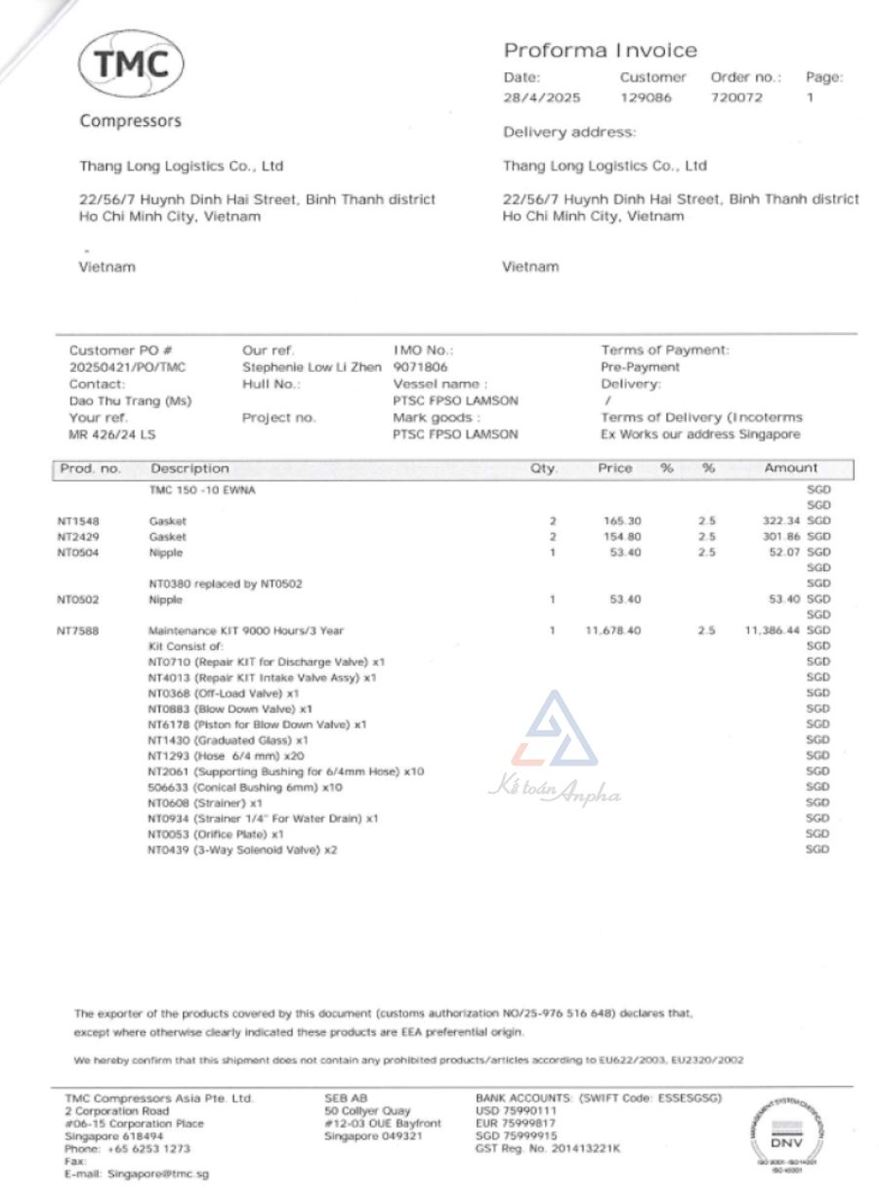

1. Hóa đơn chiếu lệ (proforma invoice)

Hóa đơn này có hình thức tương tự như hóa đơn thương mại nhưng không dùng để thanh toán mà được soạn ra giúp người bán và người mua bàn bạc, thương lượng trước khi đi đến việc thống nhất các điều khoản cuối cùng là hóa đơn thương mại.

Hóa đơn chiếu lệ thường được dùng đối với hoạt động chào hàng, cụ thể:

- Gửi hàng đi triển lãm, gửi hàng mẫu bán;

- Giới thiệu sản phẩm hoặc dịch vụ cho bên mua hàng;

- Cung cấp về thông tin đặt hàng và chi phí dự kiến cho phía người mua trước khi thực hiện giao dịch.

2. Hóa đơn tạm thời (provisional invoice)

Hóa đơn tạm thời được sử dụng để thanh toán tạm thời tiền hàng cho những trường hợp phía người mua và người bán chưa thống nhất được một trong các điều khoản như: số lượng, giá cả, phẩm chất của hàng hóa, thanh toán theo từng phần.

➧ Một số trường hợp sử dụng hóa đơn tạm thời

Trường hợp 1: Thực hiện giao dịch với những lô hàng lớn, giao thành nhiều lần.

Đối với những lô hàng có số lượng lớn, hai bên ký kết giao hàng thành nhiều lần và thanh toán hàng từng phần nhưng chỉ ký kết một hợp đồng duy nhất.

Việc thanh toán từng phần sẽ giúp cho bên mua vừa tránh được rủi ro,, vừa không cần phải chuẩn bị một lúc số tiền quá lớn để thanh toán tiền hàng, tạo điều kiện quay vòng được vốn kinh doanh.

Trường hợp 2: Hợp đồng quy định giá cả của hàng hóa sẽ được xác định tại một thời điểm sau khi hoàn thành giao hàng.

Trong trường hợp này phía người bán muốn tạm thu tiền ngay sau khi giao hàng trước khi hai bên đưa ra giá cả chính thức, khi đó hóa đơn tạm thời sẽ được ưu tiên sử dụng.

Trường hợp 3: Giá cả trên hợp đồng là tạm tính, giá thanh toán chính thức sẽ được quyết định sau khi hoàn thành việc giao hàng căn cứ vào giá thị trường ở thời điểm giao hàng tại địa điểm cuối cùng.

Phía người bán sẽ tạm thời thanh toán cho phía người mua với giá trên hóa đơn tạm tính trước.

Trường hợp 4: Khi người bán muốn tạm thu tiền ngay sau khi giao hàng nhưng hợp đồng quy định việc thanh toán cuối cùng căn cứ vào khối lượng, trọng lượng, biến đổi phẩm chất hàng hóa tại cảng đến.

3. Hóa đơn chính thức (final invoice)

Là hóa đơn sử dụng để thanh toán khi đã thực hiện xong toàn bộ hợp đồng. Đây là chứng từ có giá trị pháp lý, xác định được tổng giá trị cuối cùng của lô hàng hóa, cam kết thanh toán và những điều khoản của hợp đồng.

4. Hóa đơn chi tiết (detailed invoice)

Hóa đơn chi tiết là hóa đơn mô tả chi tiết về từng loại mặt hàng được cung cấp về số lượng, giá cả và các thông tin cần thiết khác căn cứ vào thỏa thuận trong hợp đồng. Hóa đơn này thường được sử dụng trong trường hợp đơn hàng đa dạng về sản phẩm và chủng loại.

5. Hóa đơn lãnh sự (consular invoice)

Hóa đơn lãnh sự là hóa đơn cần phải được xác nhận bởi lãnh sự quán hoặc cơ quan chính phủ khác ở đất nước xuất khẩu hàng. Hóa đơn lãnh sự tác dụng thay thế cho chứng nhận xuất xứ (C/O).

Xác nhận của lãnh sự nước xuất khẩu nhằm mục đích như sau:

- Đánh thuế hàng nhập khẩu;

- Đảm bảo phía người bán không bán phá giá mặt hàng đó;

- Cung cấp về những mặt hàng phải chịu thuế.

Tham khảo:

>> Chứng nhận xuất xứ là gì;

>> Thuế nhập khẩu là gì?

6. Hóa đơn trung lập (neutral invoice)

Hóa đơn trung lập được sử dụng trong trường hợp hàng tạm nhập tái xuất, chuyển khẩu hoặc dùng trong phương thức buôn bán hàng thông qua trung gian.

Trong những trường hợp này, vì người bán không có đủ năng lực thực hiện việc xuất nhập khẩu hàng hóa hoặc phía người bán không muốn đứng tên trên hóa đơn nên sử dụng hóa đơn do một người khác đứng tên ký phát.

Tham khảo:

>> Tạm nhập tái xuất là gì;

>> Các hoạt động trung gian thương mại.

VII. Các lưu ý khi lập hóa đơn thương mại

Chỉ cần có một sai sót nhỏ trên hóa đơn thương mại cũng gây ra vô số vấn đề trong quá trình xuất khẩu hàng hóa. Do đó, trước khi tạo hóa đơn thương mại cần lưu ý các lỗi thường gặp như sau:

- Khai báo thiếu thông tin: Thực hiện khai báo không đầy đủ và không chính xác các thông tin về hàng hóa, làm ảnh hưởng đến quá trình thông quan hàng hóa;

- Thời gian phát hành hóa đơn: Hóa đơn thương mại là căn cứ tính tổng giá trị hóa đơn và xác định thuế giá trị xuất khẩu, hóa đơn thường được lập khi có đầy đủ về nguồn gốc, chủng loại, số lượng hàng hóa…;

- Nhầm lẫn với các giấy tờ có nội dung tương tự như: Hóa đơn thương mại cần đảm bảo các nội dung phải chính xác, tránh nhầm lẫn với các giấy tờ có nội dung tương tự như hóa đơn xuất khẩu, nhập khẩu hay hóa đơn đóng gói (packing list);

- Không thể hiện rõ ràng điều kiện giao hàng: Trên hóa đơn thương mại không thể hiện rõ điều kiện giao hàng là CIF (Cost, Insurance and Freight) hay FOB (Free on board) dễ gây hiểu lầm khi xác định trách nhiệm và chi phí vận chuyển.

Có thể bạn quan tâm:

>> Tính thuế xuất khẩu;

>> Packing list là gì;

>> Các điều kiện giao hàng trong xuất nhập khẩu.

VIII. Các câu hỏi liên quan đến quy định về hóa đơn thương mại

1. Hóa đơn thương mại là gì?

Hóa đơn thương mại (commercial invoice) là chứng từ chứng nhận thanh toán do bên bán lập cho bên mua để ghi nhận các thông tin mua bán hàng hóa hay cung cấp dịch vụ. Hóa đơn này thường được sử dụng trong lĩnh vực xuất nhập khẩu, dùng để thanh toán tiền hàng giữa các bên nhập khẩu và xuất khẩu.

>> Xem chi tiết: Commercial invoice là gì.

2. Các nội dung bắt buộc trên hóa đơn thương mại là gì?

Một hóa đơn thương mại thông thường sẽ có các thông tin sau:

- Tên và địa chỉ người bán, người mua;

- Ngày phát hành hóa đơn;

- Số hóa đơn;

- Mô tả hàng hóa;

- Số lượng và đơn vị tính;

- Đơn giá và tổng giá trị;

- Xuất xứ hàng hóa;

- Điều kiện giao hàng (incoterms);

- Phương thức và điều kiện thanh toán;

- Tên và chữ ký của người bán.

>> Tham khảo: Mẫu hóa đơn thương mại.

3. Có thể dùng hóa đơn thương mại để khai thuế GTGT không?

Không. Hóa đơn thương mại không có giá trị kê khai thuế GTGT tại Việt Nam, nếu doanh nghiệp nhập khẩu hàng hóa thì thuế GTGT sẽ được kê khai theo tờ khai hải quan nhập khẩu.

>> Xem chi tiết: Thuế GTGT hàng nhập khẩu.

Cẩm Hương - Phòng Kế toán Anpha