Hướng dẫn chế độ kế toán hộ kinh doanh, cá nhân kinh doanh mới nhất theo Thông tư 88: đối tượng, nội dung công tác & yêu cầu về sổ sách kế toán cho HKD.

Luật Quản lý thuế số 38/2019/TT-BTC đưa ra nhiều thay đổi trong việc quản lý nghĩa vụ thuế đối với hộ kinh doanh, cá nhân kinh doanh. Cùng với đó, chế độ kế toán cho đối tượng nộp thuế là hộ kinh doanh, cá nhân kinh doanh theo Thông tư số 88/2021/TT-BTC cũng chính thức áp dụng từ 01/01/2022, thay thế cho Quyết định số 169/2000/QĐ-BTC và Quyết định số 131/2002/QĐ-BTC về chế độ kế toán hộ kinh doanh.

Đồng thời, Nghị quyết 68 về phát triển kinh tế tư nhân sẽ hướng tới xóa bỏ dần hộ khoán, yêu cầu các hộ, cá nhân kinh doanh dần hướng tới minh bạch về tài chính bằng việc xuất hóa đơn bán hàng và thực hiện chế độ sổ sách kế toán.

Như vậy, công tác kế toán trong hộ kinh doanh sẽ có nhiều thay đổi. Trong bài viết này, Kế toán Anpha sẽ tổng hợp và làm rõ các điểm quan trọng về chế độ kế toán và sổ sách cho hộ kinh doanh theo Thông tư 88/2021/TT-BTC, giúp các hộ kinh doanh chủ động áp dụng đúng và hiệu quả.

I. Căn cứ pháp lý

- Luật Kế toán 88/2015/QH13;

- Nghị định 174/2016/NĐ-CP quy định chi tiết một số điều thuộc Luật Kế toán;

- Thông tư số 88/2021/TT-BTC hướng dẫn chế độ kế toán cho các hộ kinh doanh, cá nhân kinh doanh;

- Thông tư 40/2021/TT-BTC hướng dẫn thuế GTGT, thuế TNCN và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

II. Đối tượng áp dụng và công tác tổ chức kế toán

1. Đối tượng áp dụng chế độ kế toán hộ kinh doanh, cá nhân kinh doanh

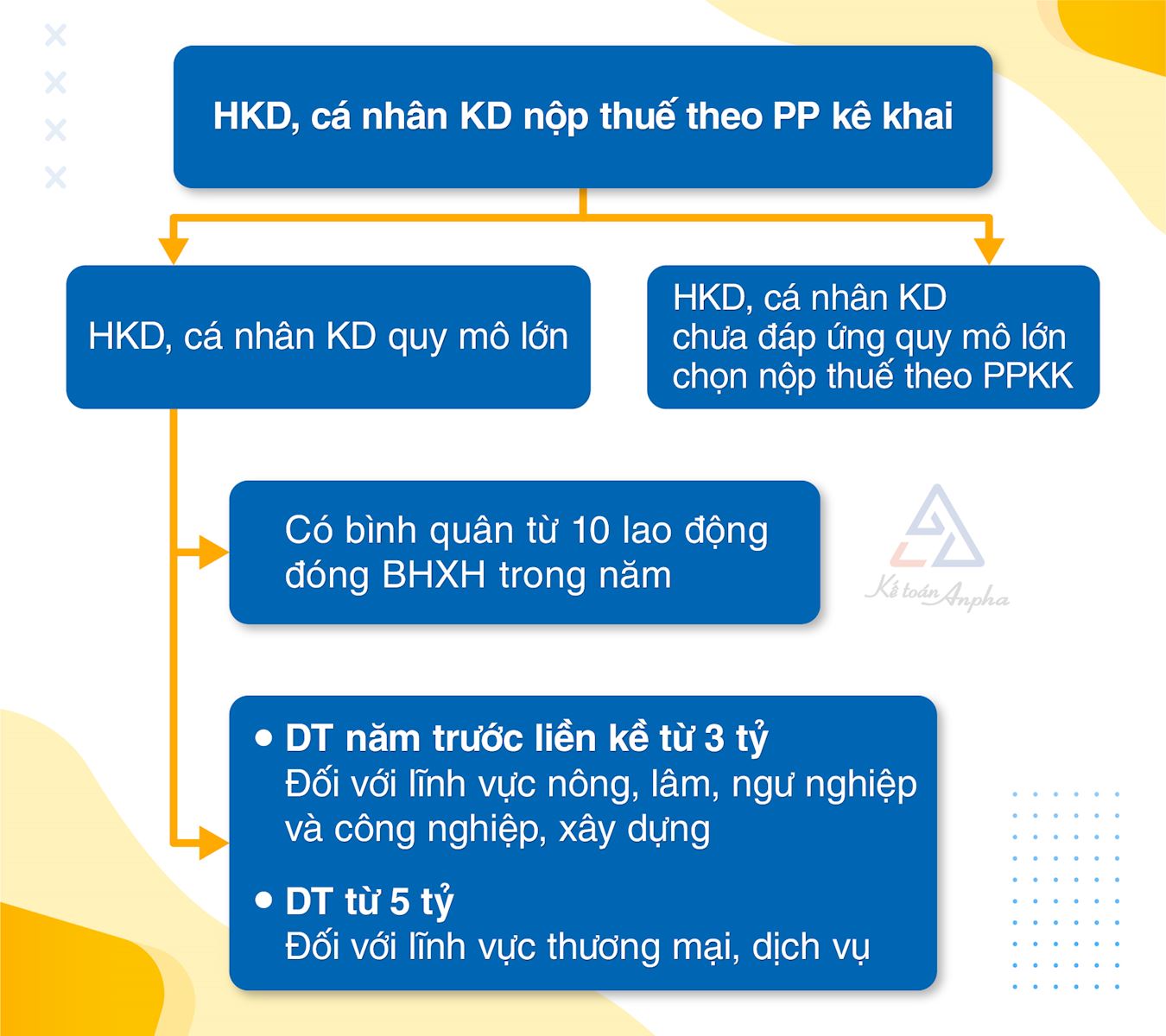

Không phải tất cả các hộ kinh doanh (HKD) hay cá nhân kinh doanh (cá nhân KD) đều cần thực hiện chế độ kế toán theo Thông tư 88/2021/TT-BTC.

➨ Đối tượng áp dụng “bắt buộc” của Thông tư 88

HKD, cá nhân kinh doanh nộp thuế theo phương pháp “kê khai”, việc xác định đối tượng nộp thuế theo phương pháp kê khai quy định tại Điều 3 Thông tư 40/2021/TT-BTC như sau:

➨ Đối tượng được khuyến khích áp dụng

Hộ kinh doanh, cá nhân kinh doanh không nộp thuế theo phương pháp kê khai nhưng có nhu cầu thực hiện chế độ kế toán theo Thông tư 88/2021/TT-BTC.

----------

Với định hướng xóa bỏ thuế khoán từ năm 2026, như vậy sẽ có các hộ kinh doanh cần thực hiện việc xuất hóa đơn và chế độ sổ sách kế toán.

Dưới đây là bảng tóm tắt định hướng quản lý hộ khoán cho đến thời điểm hiện tại, ngoài ra hộ kinh doanh nên theo dõi các quy định của thuế trong thời gian tới để cập nhật các yêu cầu về kế toán và hóa đơn.

|

Nhóm

|

Mức doanh thu/năm

|

Yêu cầu việc xuất hóa đơn

|

Yêu cầu về chế độ kế toán

|

|

Nhóm 1

|

Dưới 200 triệu

|

Khuyến khích sau khi bỏ thuế khoán

|

Chế độ kế toán theo hình thức rất đơn giản theo phần mềm của BCT

|

|

Nhóm 2

|

200 triệu - dưới 1 tỷ

|

Khuyến khích (lộ trình áp dụng năm 2027 - 2028)

|

Chế độ kế toán theo hình thức rất đơn giản theo phần mềm của BCT

|

|

Nhóm 3

|

Từ 1 tỷ - dưới 10 tỷ (*)

|

Bắt buộc sử dụng

|

Chế độ kế toán theo hình thức đơn giản, sửa đổi thông tư 88/2021/TT-BTC

|

|

Nhóm 4

|

Từ 10 tỷ trở lên

|

Bắt buộc sử dụng

|

Thông tư 88/2021/TT-BTC

|

(*) Hoặc từ 1 - 3 tỷ đối với doanh nghiệp xây dựng, công nghiệp, nông nghiệp.

Tham khảo thêm:

>> Bỏ thuế khoán hộ kinh doanh;

>> So sánh hộ kinh doanh nộp thuế theo phương pháp khoán và kê khai.

2. Công tác tổ chức kế toán hộ kinh doanh, cá nhân kinh doanh

➨ Phân công kế toán: Do đại diện hộ kinh doanh, cá nhân kinh doanh tự quyết, có thể là người trong gia đình đảm nhiệm (vợ, chồng, cha mẹ đẻ, cha mẹ nuôi, anh, chị, em ruột, con đẻ, con nuôi…) hoặc do người lao động ở các vị trí khác như thủ kho, thủ quỹ, quản lý kiêm nhiệm.

So với quy định tại Quyết định 169-200/QĐ-BTC yêu cầu hộ kinh doanh phải bố trí người có hiểu biết về nghiệp vụ kế toán thì việc phân công công tác kế toán ở HKD mở rộng và nới lỏng hơn.

➨ Thực hiện chế độ kế toán: Được chọn áp dụng theo Thông tư số 88/2021/TT-BTC hoặc chế độ kế toán doanh nghiệp siêu nhỏ theo Thông tư 132/2018/TT-BTC, tùy theo nhu cầu quản lý và đặc điểm hoạt động kinh doanh.

➨ Hiệu lực thực hiện: Từ ngày 01/01/2022.

III. Nội dung công tác kế toán hộ kinh doanh

1. Yêu cầu về chứng từ kế toán

1.1. Mẫu biểu và phương pháp lập chứng từ kế toán hộ kinh doanh

Mẫu chứng từ được thay đổi hoàn toàn so với quy định cũ, kế toán cần cập nhật mẫu chứng từ và phương pháp lập quy định tại Phụ lục 01 ban hành kèm Thông tư 88/2021/TT-BTC bao gồm:

| STT |

Tên chứng từ |

Mẫu áp dụng |

| 1 |

Phiếu chi |

Mẫu 01-TT |

| 2 |

Phiếu thu |

Mẫu 02-TT |

| 3 |

Phiếu xuất kho |

Mẫu 03-TT |

| 4 |

Phiếu nhập kho |

Mẫu 04-TT |

| 5 |

Bảng thanh toán tiền lương & các khoản thu nhập của người lao động |

Mẫu 05-LĐTL |

1.2. Yêu cầu về nội dung, lập, ký và lưu trữ chứng từ kế toán

Nội dung trên chứng từ và những quy định về việc lập, lưu trữ, ký chứng từ được quy định tại Điều 4 Thông tư 88/2021/TT-BTC và Điều 16 đến Điều 19 Luật Kế toán 2015.

➨ Theo Luật Kế toán hiện hành, trên chứng từ kế toán phải có các nội dung sau:

- Tên, số hiệu, ngày tháng năm lập chứng từ;

- Tên, địa chỉ của bên lập và bên nhận chứng từ kế toán;

- Nội dung nghiệp vụ tài chính, kinh tế phát sinh;

- Số lượng, đơn giá, số tiền của nghiệp vụ tài chính, kinh tế ghi bằng số; tổng số tiền bằng chữ và bằng số;

- Chữ ký, họ và tên của người lập, người duyệt và những người liên quan;

- Các nội dung khác theo từng loại chứng từ.

➨ Việc lập, ký và lưu trữ chứng từ kế toán được quy định tại Điều 17, Điều 18, Điều 19 Luật Kế toán 2015, cụ thể như sau:

- Phải lập chứng từ kế toán và lập duy nhất một lần cho mỗi nghiệp vụ kinh tế phát sinh;

- Nội dung đầy đủ, kịp thời, chính xác theo mẫu. Nếu chứng từ kế toán chưa có mẫu thì được tự thiết kế mẫu nhưng cần đảm bảo đầy đủ nội dung bắt buộc trên chứng từ kế toán;

- Không sửa chữa, tẩy xóa, viết tắt, phải dùng bút mực khi viết chứng từ, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải được gạch chéo;

- Nếu chứng từ bị sai, thực hiện hủy bằng cách gạch chéo vào chứng từ;

- Lập đủ số liên quy định với nội dung các liên phải giống nhau;

- Tất cả những người ký tên trên chứng từ kế toán đều phải chịu trách nhiệm về nội dung của chứng từ kế toán;

- Chứng từ điện tử được coi là chứng từ kế toán nếu được mã hóa để không bị thay đổi thông tin trong quá trình gửi nhận dữ liệu qua mạng máy tính, viễn thông, băng đĩa, thẻ và cần đảm bảo tính bảo mật, an toàn trong sử dụng và lưu trữ.

2. Yêu cầu về sổ sách kế toán hộ kinh doanh và cá nhân kinh doanh

2.1. Mẫu biểu và phương pháp ghi sổ kế toán hộ kinh doanh

Tại Khoản 4 Điều 5 Thông tư 88/2021/TT-BTC yêu cầu hộ kinh doanh, cá nhân kinh doanh sử dụng sổ kế toán theo danh mục bên dưới:

| STT |

Tên sổ |

Mẫu áp dụng |

| 1 |

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ |

Mẫu số S1-HKD |

| 2 |

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa |

Mẫu số S2-HKD |

| 3 |

Sổ chi phí sản xuất, kinh doanh |

Mẫu số S3-HKD |

| 4 |

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với ngân sách nhà nước |

Mẫu số S4-HKD |

| 5 |

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động |

Mẫu số S5-HKD |

| 6 |

Sổ quỹ tiền mặt |

Mẫu số S6-HKD |

| 7 |

Sổ tiền gửi ngân hàng |

Mẫu số S7-HKD |

Phương pháp ghi sổ kế toán được hướng dẫn chi tiết tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư 88/2021/TT-BTC.

2.2. Yêu cầu về nội dung & các quy định về sổ sách kế toán hộ kinh doanh

Tại Điều 5 Thông tư 88 có quy định về nội dung, cách ghi sổ, mở sổ, khóa sổ, lưu trữ và sửa chữa sổ sách được áp dụng theo Điều 24, Điều 25, Điều 26, Điều 27 Luật Kế toán 2015.

➨ Các nội dung chủ yếu có trên sổ kế toán gồm:

- Tên hộ kinh doanh, cá nhân kinh doanh, tên sổ;

- Ngày, tháng, năm lập sổ, khóa sổ, ghi sổ;

- Số hiệu, ngày tháng năm soạn của chứng từ kế toán;

- Tóm tắt nội dung của nghiệp vụ tài chính, kinh tế phát sinh;

- Số tiền phát sinh của nghiệp vụ tài chính, kinh tế;

- Số dư đầu kỳ, cuối kỳ và số phát sinh trong kỳ;

- Chữ ký của người lập sổ, người đại diện theo pháp luật của HKD, cá nhân kinh doanh;

- Đánh số trang cho từng trang, đóng dấu giáp lai từng trang.

➨ Các quy định về sổ sách kế toán:

- Quy định về ghi sổ: Ghi sổ theo trình tự thời gian, đầy đủ và liên tục từ khi mở sổ. Phản ánh đúng, đủ, chính xác thông tin trên chứng từ kế toán;

- Quy định về kỳ mở sổ: Đầu kỳ kế toán năm, hoặc từ ngày thành lập đối với đơn vị, cá nhân mới thành lập;

- Quy định về việc khóa sổ: Cuối kỳ kế toán trước thời điểm lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật;

- Quy định về lưu trữ sổ kế toán: HKD, cá nhân kinh doanh được ghi sổ kế toán bằng phương tiện điện tử nhưng cần đảm bảo các quy định về sổ kế toán. HKD, cá nhân kinh doanh phải in sổ kế toán ra giấy và đóng thành quyển riêng cho từng kỳ kế toán năm sau khi khóa sổ kế toán. Nếu HKD, cá nhân kinh doanh chỉ thực hiện lưu trữ sổ kế toán trên các phương tiện điện tử mà không in ra giấy thì phải bảo đảm tra cứu được trong thời hạn lưu trữ, phải đảm bảo an toàn, bảo mật thông tin dữ liệu;

- Việc sửa sổ kế toán, HKD và cá nhân kinh doanh áp dụng theo quy định cụ thể tại Điều 27 Luật Kế toán 2015.

Có thể bạn quan tâm:

>> Dịch vụ làm sổ sách kế toán;

>> Dịch vụ kế toán thuế hộ kinh doanh - Từ 500.000 đồng.

IV. Các câu hỏi khác về chế độ kế toán hộ kinh doanh, cá nhân kinh doanh

1. Đối tượng nào được áp dụng chế độ kế toán HKD, cá nhân kinh doanh?

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bắt buộc phải áp dụng chế độ kế toán theo Thông tư số 88/2021/TT-BTC hoặc chế độ kế toán cho doanh nghiệp siêu nhỏ. Ngoài ra, với các HKD, cá nhân kinh doanh không nộp thuế theo phương pháp kê khai có thể áp dụng chế độ kế toán theo Thông tư 88/2021/TT-BTC.

>> Tham khảo: Cách tính thuế hộ kinh doanh theo phương pháp kê khai.

2. Người đại diện của HKD có thể chọn vợ/chồng mình làm người phụ trách kế toán của HKD không?

Người đại diện của HKD có thể chọn vợ/chồng mình làm người phụ trách kế toán của HKD. Ngoài ra, người đại diện của HKD có thể bố trí cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, con đẻ, con nuôi, anh, chị, em ruột của mình làm kế toán cho HKD.

Nếu hóa đơn bán ra không thuộc đối tượng phải lưu trữ vĩnh viễn (tài liệu kế toán có ý nghĩa quan trọng về kinh tế, có tính sử liệu, quốc phòng an ninh), HKD, cá nhân kinh doanh phải lưu trữ hóa đơn bán ra trong 10 năm.

Nếu hóa đơn bán ra không thuộc đối tượng phải lưu trữ vĩnh viễn (tài liệu kế toán có ý nghĩa quan trọng về kinh tế, có tính sử liệu, quốc phòng an ninh), HKD, cá nhân kinh doanh phải lưu trữ hóa đơn bán ra trong 10 năm.

Ngọc Phạm - Phòng Kế toán Anpha