Ai phải đóng thuế kinh doanh online? Cách tính thuế thương mại điện tử và hướng dẫn kê khai thuế thương mại điện tử cho hộ kinh doanh - cá nhân kinh doanh.

I. Căn cứ pháp lý

II. Đối tượng phải kê khai và nộp thuế kinh doanh online

Hộ kinh doanh (HKD) và cá nhân kinh doanh trên sàn thương mại điện tử (TMĐT) bao gồm việc kinh doanh hàng hóa và kinh doanh dịch vụ thông qua nền tảng như Shopee, Lazada, Tiki, TikTok… phải kê khai và nộp thuế.

Tham khảo thêm:

>> Bán hàng trên TikTok có cần đóng thuế và đăng ký kinh doanh;

>> Bán hàng trên Shopee và Lazada cần đăng ký kinh doanh không;

>> Kinh doanh bán hàng online có cần kê khai và đóng thuế không.

III. Đối tượng miễn tính thuế và kê khai thuế sàn thương mại điện tử

1. Đối với thuế GTGT và thuế TNCN

Căn cứ theo Thông tư 40/2021/TT-BTC và Thông tư 100/2021/TT-BTC ngày 15/11/2021 (sửa đổi Khoản 3 Điều 7 của Thông tư 40/2021/TT-BTC): HKD và cá nhân kinh doanh có mức doanh thu trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

2. Đối với lệ phí môn bài (thuế môn bài)

Căn cứ vào Khoản 1 Điều 3 Nghị định 139/2016/NĐ-CP thì hộ gia đình, cá nhân và nhóm cá nhân hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống được miễn lệ phí môn bài.

IV. Cách tính thuế thương mại điện tử cho hộ kinh doanh, cá nhân kinh doanh

1. Cách tính thuế môn bài hộ kinh doanh online trên sàn TMĐT

3 mức lệ phí môn bài mà hộ kinh doanh online trên sàn TMĐT phải nộp bao gồm:

| Doanh thu |

Mức lệ phí môn bài phải nộp |

| Trên 500 triệu đồng/năm |

1.000.000 đồng/năm |

| Từ 300 - 500 triệu đồng/năm |

500.000 đồng/năm |

| Từ 100 - 300 triệu đồng/năm |

300.000 đồng/năm |

Lưu ý:

Năm đầu tiên cá nhân hoặc hộ cá thể ra kinh doanh sẽ được miễn lệ phí môn bài. Mức lệ phí môn bài năm sau sẽ được tính dựa theo doanh thu của năm trước liền kề.

2. Cách tính thuế GTGT, thuế TNCN hộ kinh doanh, cá nhân kinh doanh online trên sàn TMĐT

➨ Xác định số thuế phải nộp:

| Số thuế GTGT phải nộp |

= |

Doanh thu tính thuế GTGT |

x |

Tỷ lệ thuế GTGT |

| Số thuế TNCN phải nộp |

= |

Doanh thu tính thuế TNCN |

x |

Tỷ lệ thuế TNCN |

➨ Doanh thu tính thuế:

- Doanh thu tính thuế GTGT và thuế TNCN của HKD, cá nhân kinh doanh cũng như cá nhân làm tiếp thị liên kết (có đăng ký MST cá nhân kinh doanh) được xác định là tiền hoa hồng, tiền cung ứng dịch vụ nhận được phát sinh trong kỳ tính thuế;

- Doanh thu tính thuế GTGT và thuế TNCN khi kinh doanh trên sàn thương mại điện tử bao gồm toàn bộ thu nhập từ tiền bán hàng phát sinh trong kỳ tính thuế.

Lưu ý:

Doanh thu tính thuế là doanh thu người bán thu được từ người mua (chưa trừ các loại phí phải trả cho sàn TMĐT) chứ không phải thu nhập thực nhận về tài khoản ngân hàng.

➨ Công thức tính thuế GTGT, thuế TNCN mà cá nhân kinh doanh online trên sàn thương mại điện tử cần nộp như sau:

| Danh mục ngành nghề |

Tỷ lệ % tính thuế GTGT |

Tỷ lệ % tính thuế TNCN |

| Phân phối, cung cấp hàng hóa |

1% |

0.5% |

Trường hợp cá nhân làm tiếp thị liên kết có đăng ký MST kinh doanh hoặc đăng ký HKD thì công thức tính thuế GTGT và thuế TNCN như sau:

| Danh mục ngành nghề |

Tỷ lệ % tính thuế GTGT |

Tỷ lệ % tính thuế TNCN |

| Tiếp thị liên kết |

5% |

2% |

3. Thời hạn nộp tờ khai thuế môn bài, thuế GTGT và thuế TNCN

- Kê khai theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo liền kề tháng phát sinh nghĩa vụ khai thuế, nộp thuế;

- Kê khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo liền kề quý phát sinh nghĩa vụ;

- Kê khai theo từng lần phát sinh: Chậm nhất là trong vòng 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

Lưu ý:

Quy định hiện nay không nêu rõ ràng là hộ kinh doanh và cá nhân kinh doanh sẽ phải kê khai theo kỳ tính thuế nào. Vì vậy, sau khi có MST kinh doanh hoặc giấy phép hộ kinh doanh cá thể, người nộp thuế cần chủ động trao đổi và thống nhất với cán bộ thuế quản lý để xác định được kỳ hạn kê khai.

V. Hướng dẫn kê khai thuế thương mại điện tử cho cá nhân kinh doanh

1. Đối với cá nhân chưa có tài khoản Thuế điện tử

Trước tiên cá nhân phải đăng ký tài khoản Thuế điện tử.

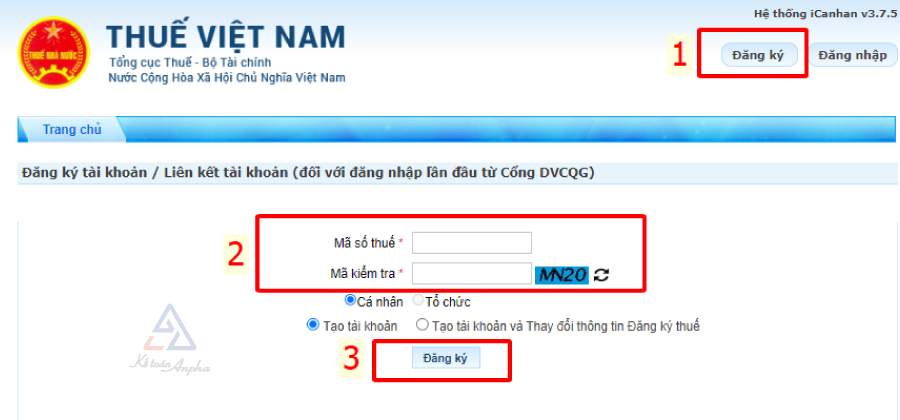

➨ Bước 1: Cá nhân truy cập vào trang https://canhan.gdt.gov.vn/;

➨ Bước 2: Người nộp thuế chọn chức năng “Đăng ký” và điền thông tin mã số thuế, mã kiểm tra và nhấn nút “Đăng ký”;

Lưu ý:

Mã số thuế dùng để đăng ký tài khoản Thuế điện tử là MST kinh doanh mà cá nhân đã được cấp khi đăng ký kinh doanh (thường được gọi là mã số thuế cá nhân kinh doanh), không phải là mã số thuế tiền lương tiền công.

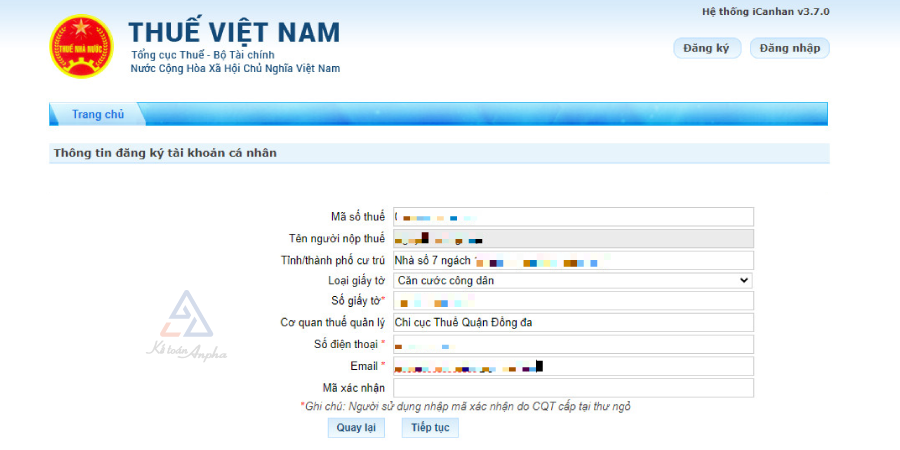

➨ Bước 3: Hệ thống sẽ mặc định hiển thị thông tin mã số thuế, tên cá nhân, tỉnh/thành phố cư trú, loại giấy tờ, số giấy tờ, cơ quan thuế quản lý. Cá nhân điền các trường thông tin sau và nhấn tiếp tục:

- [1] Số điện thoại: Điền thông tin số điện thoại của NNT;

- [2] Email: Điền thông tin email của NNT;

- [3] Mã xác nhận: Bỏ trống.

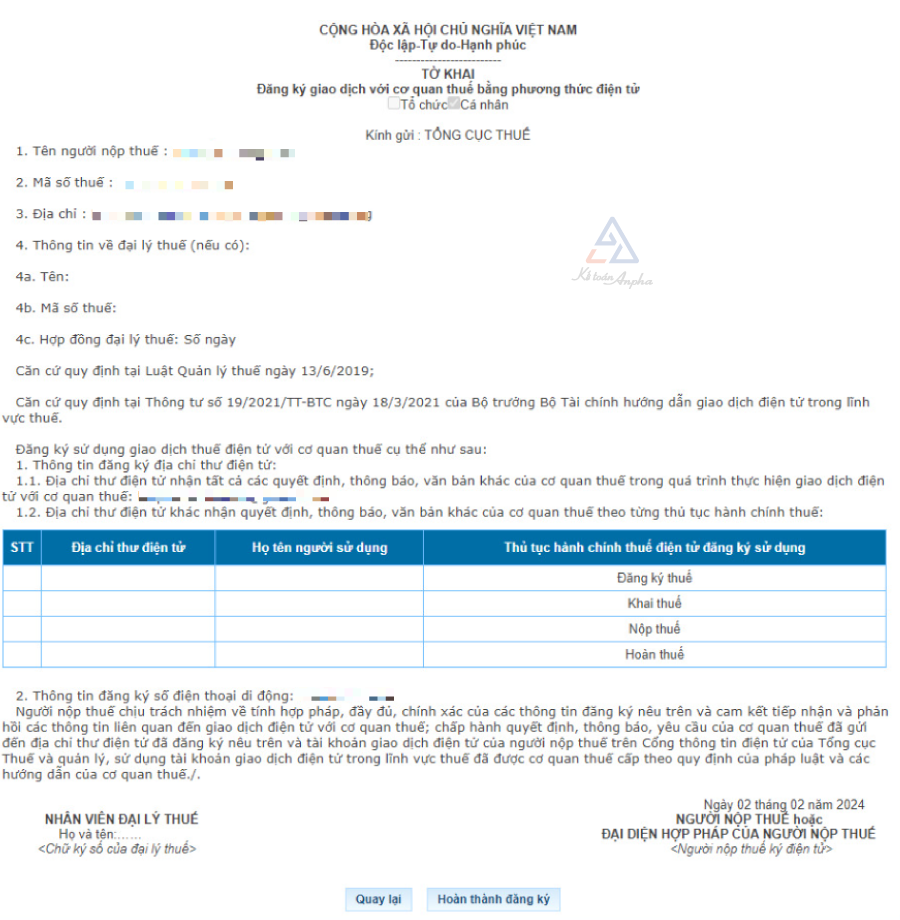

➨ Bước 4: Màn hình sẽ hiển thị: “Tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử”. Cá nhân kiểm tra lại thông tin và nhấn “Hoàn thành đăng ký”;

- Trường hợp khớp thông tin: Cơ quan thuế sẽ gửi thông tin đăng nhập và mật khẩu đồng thời về email và số điện thoại mà cá nhân đã đăng ký;

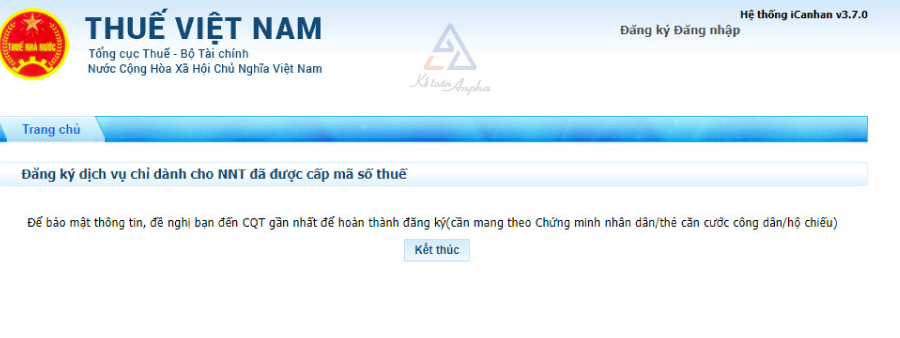

- Trường hợp không khớp thông tin: Cá nhân cần mang theo CCCD đến Chi cục Thuế để kích hoạt tài khoản.

2. Đối với cá nhân đã có tài khoản Thuế điện tử

➨ Bước 1: NNT truy cập http://canhan.gdt.gov.vn, chọn đăng nhập và điền thông tin mã số thuế;

➨ Bước 2: Tiếp tục đăng nhập theo mật khẩu mà cơ quan thuế đã cung cấp;

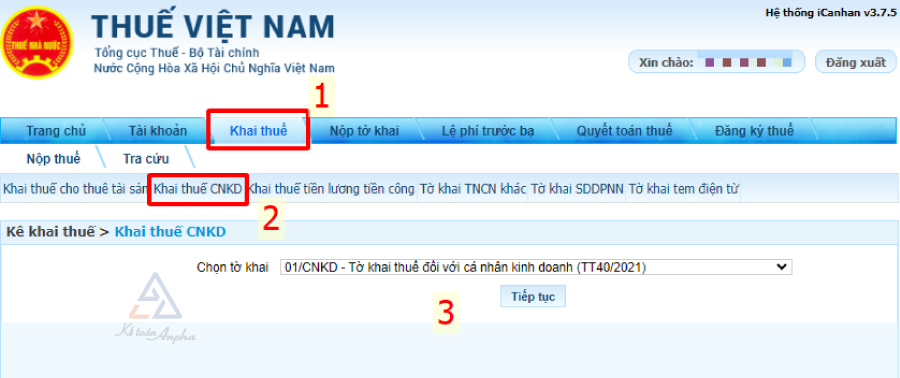

➨ Bước 3: Bấm vào “Khai thuế”, chọn “Khai thuế CNKD” và chọn tờ khai “01/CNKD - Tờ khai thuế đối với cá nhân kinh doanh (TT40/2021)”;

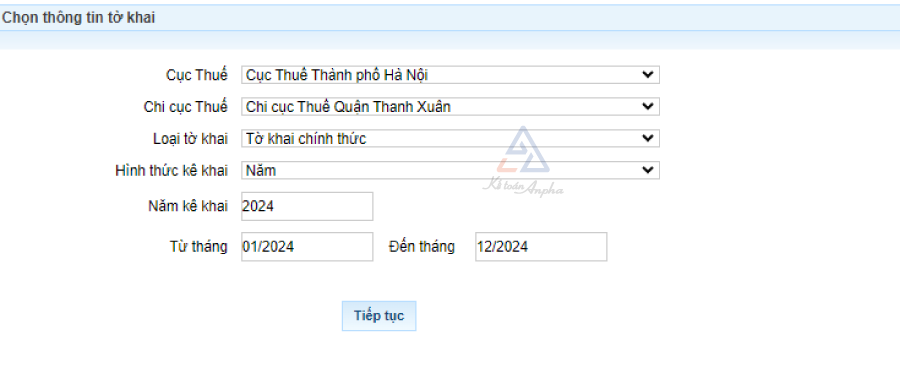

➨ Bước 4: NNT chọn cơ quan thuế (theo cơ quan thuế quản lý MST) để nộp và chọn “Tiếp tục”;

Trong đó:

- Cục Thuế: Nơi đặt địa chỉ kinh doanh;

- Chi cục Thuế: Nơi đặt địa chỉ kinh doanh;

- Loại tờ khai: Chọn “Tờ khai chính thức” đối với khai lần đầu và chọn “Tờ khai bổ sung” trong trường hợp có điều chỉnh so với tờ khai chính thức;

- Hình thức kê khai: “Năm”, “Quý”, “Tháng” hoặc “Theo lần phát sinh”;

- Năm kê khai: Nhập năm kê khai.

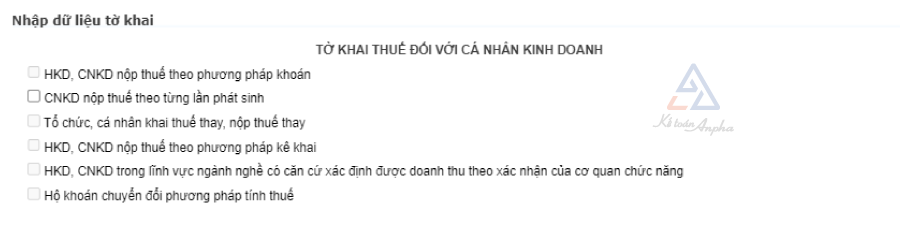

➨ Bước 5: NNT điền các dữ liệu của tờ khai theo trình tự sau:

Lưu ý:

1) Tùy theo phương pháp kê khai, NNT tiến hành tích chọn phương pháp kê khai tương ứng.

2) Phương pháp kê khai cá nhân cần trao đổi với cán bộ thuế quản lý của mình để lựa chọn chính xác phương pháp kê khai.

- CT [04]: Người nộp thuế (hệ thống tự điền);

- CT [05]: Tên cửa hàng/thương hiệu: Điền thông tin nếu có hoặc điền tên NNT;

- CT [06]: Tài khoản ngân hàng: Có thể điền thông tin hoặc bỏ trống;

- CT [07]: Mã số thuế (hệ thống tự điền);

- CT [08]: Ngành nghề kinh doanh: Điền thông tin mã ngành nghề đã đăng ký;

- CT [08a]: Thay đổi thông tin: Tích chọn nếu NNT có thay đổi thông tin mã ngành nghề;

- CT [09]: Diện tích kinh doanh: Điền thông tin diện tích;

- CT [09a]: Đi thuê: Tích chọn trong trường hợp NNT đi thuê địa chỉ kinh doanh;

- CT [10]: Số lượng lao động sử dụng thường xuyên: Đánh thông tin số lao động;

- CT [11]: Thời gian hoạt động trong ngày: Đánh thông tin thời gian làm việc;

- CT [12]: Địa chỉ kinh doanh: NNT điền đầy đủ thông tin địa chỉ kinh doanh tại các chỉ tiêu CT [12b], CT [12c], CT [12d], CT [12đ]: Số nhà (đường phố/xóm/ấp/thôn), phường/xã, quận/huyện, tỉnh/TP;

- CT [12a]: Thay đổi thông tin: NNT tích chọn nếu thay đổi thông tin địa chỉ;

- CT [12e]: Kinh doanh tại chợ biên giới: Tích chọn trong trường hợp có KD tại chợ biên giới

- CT [13]: Địa chỉ cư trú: NNT điền đầy đủ thông tin nơi cư trú tại các chỉ tiêu: CT [13a], CT [13b], CT [13c], CT [13d]: Số nhà (đường phố/xóm/ấp/thôn), phường/xã, quận/huyện, tỉnh/TP;

- CT [14]:Điện thoại: Hệ thống tự đánh;

- CT [15]: Fax: Điền thông tin nếu có;

- CT [16]: Email: Hệ thống tự đánh;

- CT [17] Văn bản ủy quyền (nếu có): Điền thông tin trong trường hợp NNT được ủy quyền khai thuế;

- Trường hợp cá nhân kinh doanh chưa đăng ký thuế thì điền các thông tin từ CT [18a] đến CT [27]. Trường hợp NNT đã đăng ký thuế thì bỏ trống;

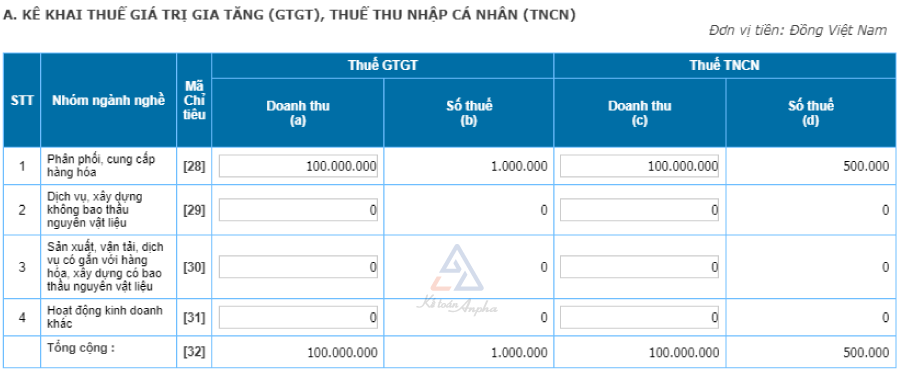

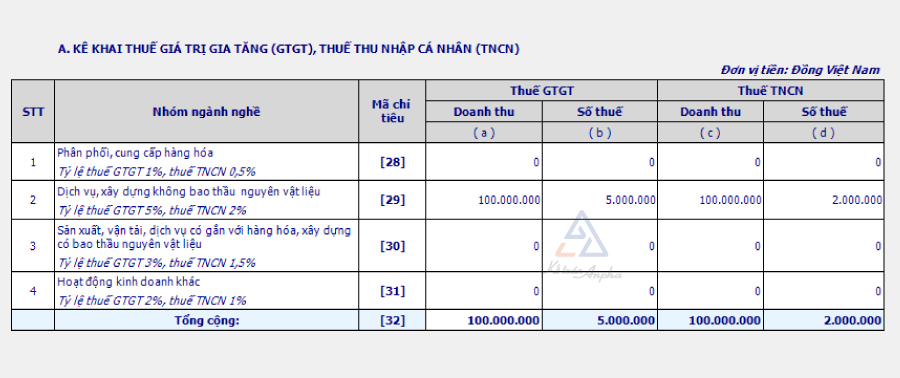

- Cá nhân kinh doanh online trên sàn TMĐT sẽ thuộc nhóm ngành nghề “Phân phối, cung cấp hàng hóa”, NNT tiến hành điền doanh thu vào CT [28a] và CT [28c], hệ thống sẽ tự động tính ra số thuế GTGT phải nộp và số thuế TNCN phải nộp.

Lưu ý:

NNT đang kê khai theo hình thức nào (tháng/quý/từng lần phát sinh) thì tổng hợp doanh thu tương ứng với hình thức kê khai đó.

Ví dụ:

- Cá nhân kinh doanh hoặc HKD bắt đầu kinh doanh từ tháng 2/2024, sau khi trao đổi với cơ quan thuế và xác định được hình thức kê khai theo quý;

- Vào tháng 4/2024, NNT tổng hợp doanh thu trong Q1/2024 (bao gồm các tháng 1, 2, 3/2024) và điền vào tờ khai. Hạn nộp tờ khai là ngày 30/04/2024;

Cá nhân kinh doanh dịch vụ tiếp thị liên kết sẽ thuộc nhóm ngành nghề “Dịch vụ, xây dựng không bao thầu nguyên liệu”, NNT tiến hành điền doanh thu vào CT [29a] và CT [29c], hệ thống sẽ tự động tính ra số thuế GTGT và số thuế TNCN phải nộp.

➨ Bước 6: Trên tờ khai chính:

- Nếu muốn lưu tờ khai, chọn ‘Lưu bản nháp” và chọn “Hoàn thành kê khai”;

- Nếu muốn sửa lại dữ liệu, chọn “Sửa lại”;

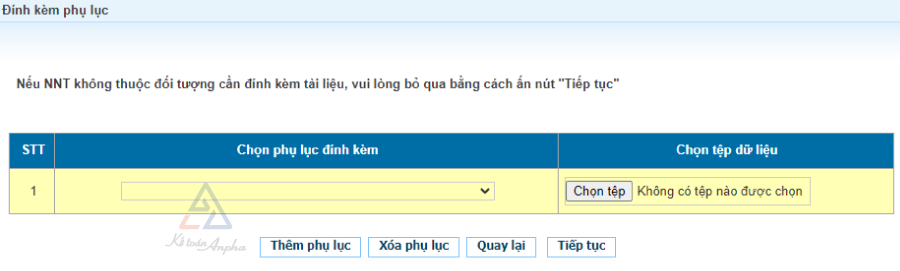

- Sau đó nhấn “Nộp tờ khai” màn hình sẽ hiển thị tài liệu cần đính kèm, bạn bỏ qua bằng cách chọn “Tiếp tục”.

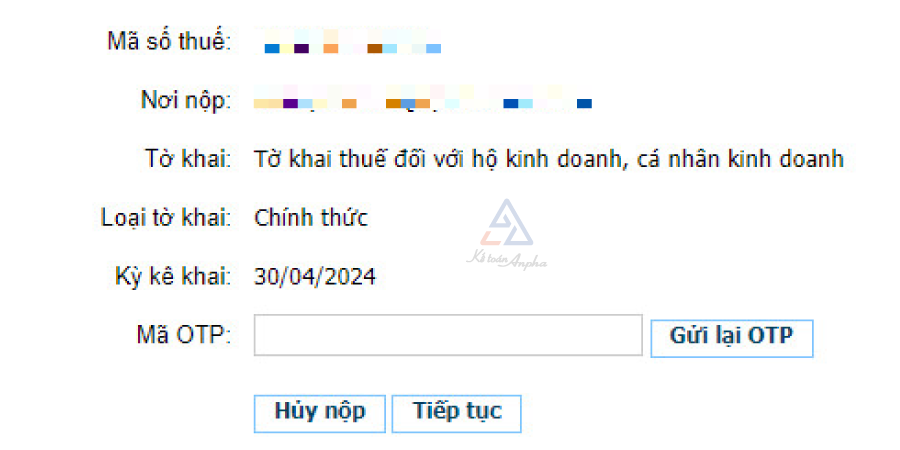

➨ Bước 7: NTT điền mã kiểm tra sau đó chọn “Tiếp tục” để xác thực nộp tờ khai, hệ thống sẽ tự động gửi 1 mã OTP về số điện thoại đã đăng ký. Bạn tiến hành nhập mã OTP;

Lưu ý:

Mã OTP sẽ có hiệu lực 5 phút. Sau 5 phút, nếu muốn gửi tờ khai, NNT phải thực hiện lại từ đầu.

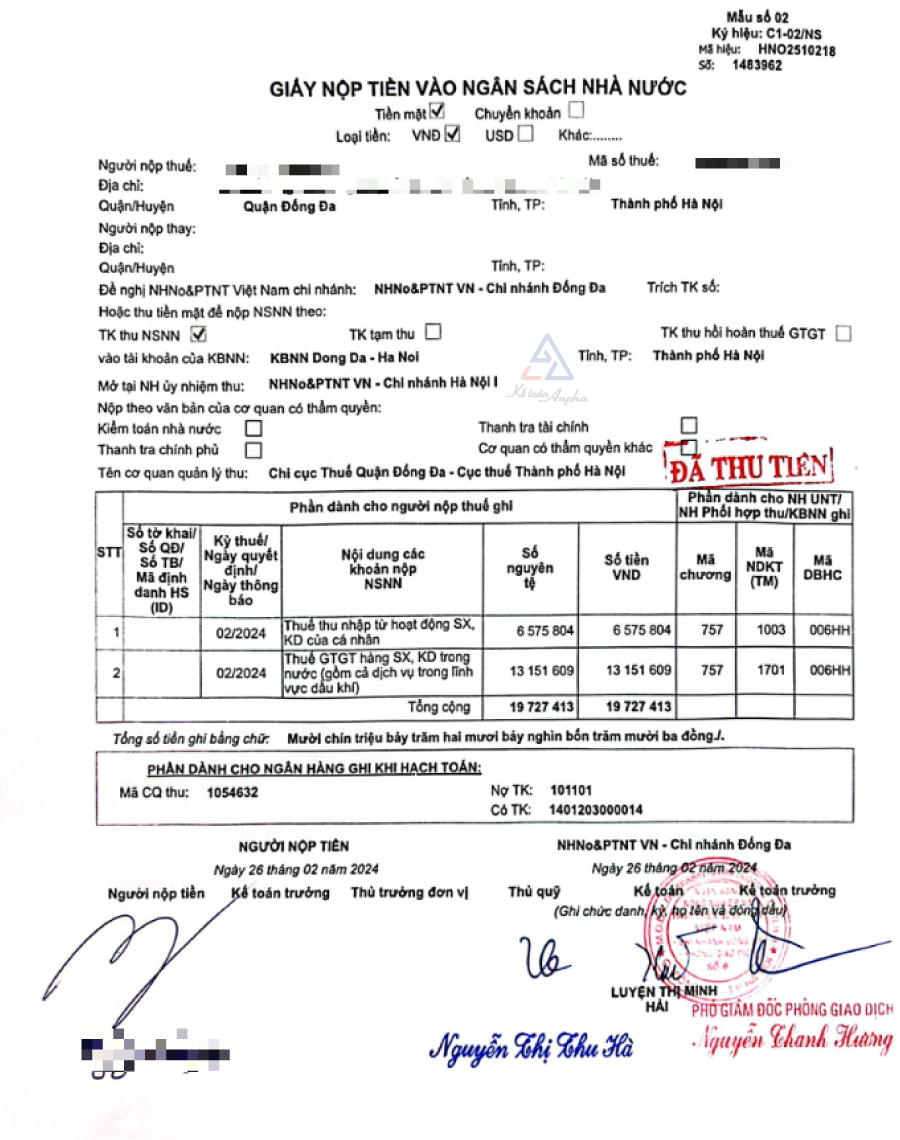

➨ Bước 8: Sau khi hoàn thành nghĩa vụ khai thuế, NNT có thể nộp tiền thuế theo 2 các sau:

- Nộp trực tiếp tại ngân hàng theo thông tin tài khoản của Chi cục Thuế quản lý. Dưới đây là 1 mẫu giấy nộp tiền thuế với cá nhân kinh doanh online:

- Nộp online qua app eTax Mobile: Sau khi cơ quan thuế chấp nhận tờ khai, hệ thống sẽ nhảy số tiền thuế phải nộp. Bạn tiến hành liên kết tài khoản ngân hàng với app eTax Mobile để có thể nộp thuế.

VI. Các câu hỏi liên quan kê khai và nộp thuế kinh doanh online trên sàn TMĐT

1. Cách đăng ký mã số thuế hộ kinh doanh online, cá nhân kinh doanh online trên sàn TMĐT

- Cá nhân kinh doanh đăng ký MST theo tờ khai 03 ĐK-TCT đính kèm CCCD và nộp hồ sơ tại Chi cục Thuế nơi cá nhân kinh doanh;

- Để đăng ký HKD, bạn cần nộp hồ sơ tại UBND cấp quận/huyện nơi bạn định kinh doanh.

Hiện nay đa phần đối với hoạt động kinh doanh online trên sàn, cơ quan thuế không cấp MST kinh doanh mà thường sẽ yêu cầu cá nhân phải đăng ký hộ kinh doanh. Sau khi có giấy phép hộ kinh doanh, cá nhân làm việc với cán bộ thuế để trao đổi về phương thức kê khai và tiến hành đăng ký tài khoản thuế, kê khai theo hướng dẫn của Anpha.

2. Kinh doanh trên sàn TMĐT nhưng không đóng thuế và trốn thuế thì phải chịu các khoản phạt nào?

Trường hợp bạn không khai thuế và không nộp thuế đúng hạn, bạn sẽ phải đối mặt với các khoản phạt sau:

- Hành vi chậm đăng ký thuế;

- Nộp tiền thuế và tiền chậm nộp thuế phát sinh;

- Phạt chậm nộp tờ khai thuế;

- Phạt hành vi trốn thuế.

Hiện nay các sàn TMĐT đều phải gửi doanh thu bán hàng của cá nhân kinh doanh cho cơ quan thuế. Vì vậy HKD, CNKD online trên sàn TMĐT cần chủ động kê khai và nộp thuế để tránh các trường hợp bị phạt không đáng có.

Hà Phạm - Phòng Kế toán Anpha