Cùng Anpha tìm hiểu cụ thể cách tính thuế cho thuê tài sản và hướng dẫn kê khai, nộp tờ khai thuế cho thuê tài sản, cho thuê nhà qua qua mạng (có hình ảnh).

I. Căn cứ pháp lý

II. Đối tượng tính thuế cho thuê tài sản

Cá nhân cho thuê tài sản là cá nhân có thu nhập từ việc cho thuê tài sản, bao gồm:

- Cho thuê mặt bằng, cửa hàng, nhà, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú;

- Cho thuê máy móc thiết bị,phương tiện vận tải không bao gồm người điều khiển;

- Cho thuê tài sản khác không bao gồm dịch vụ đi kèm.

Lưu ý: Dịch vụ lưu trú không tính vào hoạt động cho thuê tài sản gồm: Cung cấp dịch vụ lưu trú ngắn hạn cho khách du lịch, khách vãng lai khác; cung cấp dịch vụ lưu trú dài hạn không phải là căn hộ cho sinh viên, công nhân và những đối tượng khác; cung cấp cơ sở lưu trú cùng dịch vụ ăn uống hoặc các phương tiện giải trí.

III. Đối tượng miễn tính thuế cho thuê tài sản

1. Đối với thuế TNCN và GTGT

Căn cứ theo Thông tư 40/2021/TT-BTC và Thông tư 100/2021/TT-BTC ngày 15/11/2021 (sửa đổi điểm c khoản 1 Điều 9 của Thông tư 40/2021/TT-BTC):

- Cá nhân cho thuê tài sản có doanh thu tròn năm dương lịch từ 100 triệu đồng trở xuống thì không phải nộp thuế GTGT và thuế TNCN;

- Cá nhân chỉ có hoạt động cho thuê tài sản với thời gian cho thuê không trọn năm và doanh thu không vượt quá 100 triệu đồng/năm thì không phải nộp thuế GTGT và thuế TNCN. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế hay không phải nộp thuế là doanh thu trả tiền một lần được phân bổ theo năm dương lịch.

2. Đối với lệ phí môn bài

Căn cứ vào khoản 1 Điều 3 của Nghị định 139/2016/NĐ/CP về khoản miễn lệ phí môn bài:

- Hộ gia đình, cá nhân và nhóm cá nhân hoạt động sản xuất, kinh doanh có doanh thu hàng năm không vượt quá 100 triệu đồng được miễn lệ phí môn bài.

Như vậy, trong năm dương lịch, cá nhân cho thuê tài sản có doanh thu dưới 100 triệu đồng/năm thì không phải kê khai, nộp thuế GTGT, thuế TNCN cũng như được miễn nộp lệ phí môn bài.

Ví dụ 1: Chị Mai có nhà cho thuê (nguyên căn) với thời hạn 1 năm (từ tháng 10/2022 đến tháng 9/2023). Giá cho thuê năm 2022 là 8.000.000 đồng/tháng; năm 2023 là 10.000.000 đồng/tháng. Chị Mai nghe nói cho thuê dưới 100 triệu đồng/năm thì không phải nộp thuế. Vậy, trường hợp của chị Mai có phải kê khai thuế cho thuê nhà và nộp thuế không?

➥ Theo quy định, hướng dẫn của Bộ Tài chính tại Thông tư số 40/2021 và Thông tư số 100/2021, trường hợp cho thuê nhà của chị Mai có doanh thu năm 2022 là 24 triệu đồng và năm 2023 là 90 triệu đồng, tức là đều dưới 100 triệu đồng/năm. Do đó, chị thuộc diện không phải kê khai, nộp thuế GTGT và thuế TNCN tương ứng với doanh thu thực tế phát sinh của năm 2022 và năm 2023 theo hợp đồng cho thuê nhà.

Ví dụ 2: Ông B cho công ty X thuê nhà làm văn phòng công ty với thời hạn 3 năm (từ 01/01/2022 đến 31/12/2024) và số tiền cho thuê là 96 triệu đồng/năm. Toàn bộ tiền thuê nhà đã được thanh toán hết ngay từ lần đầu ký hợp đồng với số tiền là 288 triệu đồng. Trong trường hợp này, ông B phải kê khai và nộp thuế cho thuê tài sản như thế nào?

➥ Căn cứ theo quy định của Thông tư 40/2021 và Thông tư 100/2021, ta có:

- Doanh thu năm 2022 (từ 01/01/2022 đến 31/12/2022) của ông B là 96 triệu đồng/năm, tức là dưới 100 triệu đồng/năm ➜ Ông B không phải kê khai và nộp thuế TNCN và GTGT cho hoạt động cho thuê tài sản;

- Tương tự cho doanh thu năm 2023 (từ 01/01/2023 đến 31/12/2023) và năm 2024 (từ 01/01/2024 đến 31/12/2024), ông B cũng không phải kê khai và nộp thuế TNCN và GTGT cho hoạt động cho thuê tài sản.

Ví dụ 3: Ông B cho công ty X thuê nhà làm văn phòng công ty với thời hạn 3 năm (từ 01/07/2022 đến 30/6/2025) và số tiền cho thuê là 120 triệu đồng/năm. Toàn bộ tiền thuê nhà đã được thanh toán hết ngay từ lần đầu ký hợp đồng với số tiền là 360 triệu đồng. Trong trường hợp này, ông B phải kê khai và nộp thuế GTGT, thuế TNCN cho hoạt động cho thuê tài sản như thế nào?

➥ Căn cứ theo quy định của Thông tư 40/2021 và Thông tư 100/2021, ta có:

- Doanh thu năm 2022 (từ 01/07/2022 đến 31/12/2022) của ông B là 60 triệu đồng/năm < 100 triệu đồng/năm ➜ Ông B không phải kê khai và nộp thuế TNCN và thuế GTGT cho thuê tài sản;

- Doanh thu năm 2023 (từ 01/01/2023 đến 31/12/2023) của ông B là 120 triệu đồng/năm > 100 triệu đồng/năm ➜ Ông B phải kê khai và nộp thuế TNCN và thuế GTGT cho thuê tài sản tương ứng với doanh thu cho thuê tài sản;

- Doanh thu năm 2024 (từ 01/01/2024 đến 31/12/2024) của ông B là 120 triệu đồng/năm > 100 triệu đồng/năm ➜ Ông B phải kê khai và nộp thuế TNCN và thuế GTGT cho thuê tài sản tương ứng với doanh thu cho thuê tài sản;

- Doanh thu năm 2025 (từ 01/01/2025 đến 30/06/2025) của ông B là 60 triệu đồng/năm < 100 triệu đồng/năm ➜ Ông B không phải kê khai và nộp thuế TNCN và thuế GTGT cho thuê tài sản tương ứng với doanh thu cho thuê tài sản.

IV. Cách tính thuế cho thuê tài sản

1. Đối với thuế GTGT, thuế TNCN

➤ Doanh thu tính thuế GTGT, thuế TNCN cho thuê tài sản:

- Doanh thu tính thuế GTGT và thuế TNCN đối với cá nhân cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê trong kỳ tính thuế và các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN);

- Trường hợp bên đi thuê tài sản trả tiền trước cho nhiều năm thì bên cho thuê phải khai thuế, nộp thuế luôn cho toàn bộ doanh thu đối với lần thanh toán trả trước đó. Số thuế phải nộp một lần là tổng số thuế phải nộp của các năm dương lịch được tính theo quy định.

➤ Tỷ lệ thuế GTGT, thuế TNCN cho thuê tài sản tính trên doanh thu:

|

Danh mục ngành nghề

|

Tỷ lệ % tính thuế GTGT

|

Thuế suất thuế TNCN

|

|

Cho thuê tài sản gồm:

- Cho thuê mặt bằng, cửa hàng, nhà, nhà xưởng, kho bãi trừ dịch vụ lưu trú;

- Cho thuê máy móc thiết bị, phương tiện vận tải không bao gồm người điều khiển;

- Cho thuê tài sản khác không bao gồm dịch vụ.

|

5%

|

5%

|

➤ Thời điểm ghi nhận doanh thu:

Trường hợp ghi nhận doanh thu được xác định theo thời điểm bắt đầu thời hạn cho thuê của từng kỳ thanh toán hoặc khai thuế theo năm dương lịch.

Cá nhân có thể khai thuế theo từng hợp đồng hoặc khai thuế cho nhiều hợp đồng trên một tờ khai nếu tài sản cho thuê nằm ở địa bàn có cùng cơ quan thuế quản lý.

➤ Xác định số thuế phải nộp:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

>> Xem thêm: Cách tính thuế cho thuê tài sản

Tùy theo thỏa thuận giữa các bên trên hợp đồng mà trách nhiệm kê khai và nộp tiền sẽ khác nhau, cụ thể là trong một số trường hợp như sau:

|

STT

|

Nội dung

|

Trường hợp 1

|

Trường hợp 2

|

Trường hợp 3

|

Trường hợp 4

|

|

1

|

Giá thuê trên hợp đồng

|

20.000.000

|

20.000.000

|

20.000.000

|

20.000.000

|

|

2

|

Quy định về giá thuế trên HĐ

|

Giá thuê bao gồm thuế

|

Giá thuê bao gồm thuế nhưng bên thuê nhà nộp thuế thay chủ nhà

|

Giá thuê chưa bao gồm thuế

|

Giá thuê đã bao gồm thuế TNCN, chưa bao gồm thuế GTGT

|

|

3

|

Bên chịu thuế

|

Bên cho thuê chịu

|

Bên cho thuê chịu

|

Bên đi thuê chịu

|

Cả hai bên

|

|

4

|

Doanh thu tính thuế GTGT

|

20.000.000

|

20.000.000

|

= 20.000.000/0.9

= 22.222.222

|

= 20.000.000/0.95

= 21.052.632

|

|

5

|

Tỷ lệ thuế GTGT

|

5%

|

5%

|

5%

|

5%

|

|

6

|

Thuế GTGT phải nộp

|

1.000.000

|

1.000.000

|

1.111.111

|

1.052.632

|

|

7

|

Doanh thu tính thuế TNCN

|

20.000.000

|

20.000.000

|

= 20.000.000/0.9

= 22.222.222

|

20.000.000

|

|

8

|

Tỷ lệ thuế TNCN

|

5%

|

5%

|

5%

|

5%

|

|

9

|

Thuế TNCN phải nộp

|

1.000.000

|

1.000.000

|

1.111.111

|

1.000.000

|

|

10

|

Tổng tiền thuế chủ nhà phải nộp trong kỳ

|

2.000.000

|

2.000.000

|

0

|

1.000.000

|

|

11

|

Tổng chi phí thuê của DN (bao gồm tiền thuế nếu có)

|

20.000.000

|

20.000.000

|

22.222.222

|

21.052.632

|

Lưu ý: Để doanh nghiệp được tính chi phí thuê nhà vào chi phí được trừ thì cần có đủ các hồ sơ sau:

- Hợp đồng thuê nhà;

- Chứng từ thanh toán tiền thuê;

- Tờ khai và giấy nộp tiền thuế cho thuê tài sản.

Ví dụ 4: Anh Long ký hợp đồng với công ty X cho thuê nhà làm văn phòng trong 2 năm (từ 01/08/2022 đến 31/07/2024) với giá thuê đã bao gồm thuế là 10 triệu đồng/tháng.

➥ Như vậy, bên cho thuê là anh Long có trách nhiệm kê khai và tính nộp thuế cho thuê tài sản. Các khoản thuế anh Long phải nộp các năm như sau:

- Trường hợp công ty X thanh toán tiền thuê theo kỳ thanh toán (theo tháng hoặc theo quý):

» Năm 2022, anh Long có doanh thu từ việc cho thuê nhà từ 01/08/2022 đến 31/12/2022 là 50 triệu đồng < 100 triệu đồng nên anh Long không phải kê khai và nộp thuế GTGT, TNCN cũng như được miễn nộp lệ phí môn bài;

» Năm 2023, doanh thu cho thuê tài sản của anh Long từ 01/01/2023 đến 31/12/2023 là 120 triệu đồng > 100 triệu đồng. Ta có: thuế GTGT phải nộp là 6 triệu đồng (20 x 5%); thuế TNCN phải nộp là 6 triệu đồng (120 x 5%); lệ phí môn bài là 300.000 đồng = 0.3 triệu đồng (với mức từ 100 triệu đồng đến 300 triệu đồng);

» Năm 2024, doanh thu cho thuê tài sản từ 01/01/2024 đến 31/07/2024 là 70 triệu đồng < 100 triệu đồng. Do đó, anh Long không phải kê khai và tính nộp thuế GTGT, TNCN cũng như được miễn lệ phí môn bài.

- Trường hợp công ty X thanh toán tiền thuê cho toàn bộ thời gian thuê 1 lần là 240 triệu đồng thì:

» Năm 2020, anh Long phải tính số thuế phải nộp phát sinh tương ứng cho từng năm. Cụ thể: thuế GTGT phải nộp là 6 triệu đồng (120 x 5%); thuế TNCN phải nộp là 6 triệu đồng (120 x 5%); lệ phí môn bài là 300.000 đồng = 0.3 triệu đồng (với mức từ 100 triệu đồng đến 300 triệu đồng).

Ví dụ 5: Năm 2022, chị Hòa có 2 căn nhà đang cho thuê ở 2 địa chỉ khác nhau. Trong đó, một căn ở quận Bình Thạnh với giá cho thuê là 7 triệu đồng/tháng và một căn khác ở quận Tân Bình với giá cho thuê là 8 triệu đồng/tháng. Theo hợp đồng, trách nhiệm nộp thuế thuộc về chị Hòa. Vậy, trong trường hợp này, chị Hòa phải xác định và nộp thuế như thế nào?

- Doanh thu cho thuê tài sản của chị Hòa năm 2022 tại 2 nơi:

» Quận Bình Thạnh: 7 x 12 = 84 triệu đồng;

» Quận Tân Bình: 8 x 12 = 96 triệu đồng.

➜ Tổng doanh thu cho thuê tài sản của chị Hòa năm 2022 là 180 triệu đồng (84 + 96) > 100 triệu đồng/năm. Do đó, chị Hòa phải kê khai, nộp thuế TNCN và thuế GTGT đối với hoạt động cho thuê tài sản.

- Tại Chi cục thuế Quận Bình Thạnh, chị Hòa kê khai và nộp số thuế như sau:

» Thuế GTGT : 84 x 5% = 4,2 triệu đồng;

» Thuế TNCN : 84 x 5% = 4,2 triệu đồng.

- Tại Chi cục thuế Quận Tân Bình:

» Thuế GTGT : 96 x 5% = 4,8 triệu đồng;

» Thuế TNCN : 96 x 5% = 4,8 triệu đồng.

➤ Thời hạn nộp tờ khai thuế cho thuê tài sản:

Trường hợp bên cho thuê khai thuế:

- Cá nhân kê khai theo từng lần phát sinh: Chậm nhất là ngày thứ 10 tính từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán;

- Cá nhân kê khai một lần theo năm: Chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

Trường hợp bên đi thuê khai thuế thay:

- Khai thuế theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo liền kề tháng phát sinh nghĩa vụ khai thuế, nộp thuế;

- Khai thuế theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo liền kề quý phát sinh nghĩa vụ khai thuế thay, nộp thuế thay;

- Khai thuế theo từng lần phát sinh kỳ thanh toán: Chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán;

- Khai thuế năm: Chậm nhất là ngày cuối cùng của tháng đầu tiên kể từ ngày kết thúc năm dương lịch.

➤ Hồ sơ khai thuế cho thuê tài sản:

Bộ hồ sơ khai thuế cho thuê tài sản bạn cần chuẩn bị bao gồm:

- Tờ khai thuế đối với hoạt động cho thuê tài sản (mẫu số 01/TTS theo Thông tư 40/2021);

- Bảng kê chi tiết hợp đồng cho thuê tài sản (mẫu số 01-1/BK-TTS theo Thông tư 40/2021);

- Bản hợp đồng thuê tài sản, phụ lục hợp đồng;

- Giấy ủy quyền theo quy định của pháp luật (trường hợp cá nhân cho thuê tài sản ủy quyền cho đại diện hợp pháp thực hiện các thủ tục).

TẢI MIỄN PHÍ Hồ sơ kê khai thuế cho thuê tài sản

Lưu ý: Doanh nghiệp khai thuế thay thì trên tờ khai tích chọn “Doanh nghiệp, tổ chức kinh tế khai thuế thay, nộp thuế thay theo pháp luật thuế”. Trường hợp cá nhân khai thay thì ký và ghi rõ họ tên; tổ chức khai thay thì phải ký, có đóng dấu của tổ chức hoặc ký điện tử. Trên chứng từ thu thuế cần thể hiện người nộp thuế là tổ chức khai thuế thay, nộp thuế thay.

➤ Nơi nộp hồ sơ khai thuế cho thuê tài sản:

Bạn có thể nộp hồ sơ khai thuế cho thuê tài sản tại cơ quan thuế trực tiếp quản lý bất động sản cho thuê.

2. Đối với lệ phí môn bài

➤ Doanh thu tính thuế:

Doanh thu tính thuế xác định lệ phí môn bài đối với cá nhân có hoạt động cho thuê tài sản là doanh thu tính thuế thu nhập cá nhân của các hợp đồng cho thuê tài sản của năm tính thuế. Trong đó:

- Trường hợp cá nhân có nhiều hợp đồng cho thuê tài sản tại một địa điểm thì doanh thu để xác định mức thu lệ phí môn bài cho địa điểm đó là tổng doanh thu của các hợp đồng cho thuê tài sản trong năm tính thuế;

- Trường hợp cá nhân có cho thuê tài sản tại nhiều địa điểm thì doanh thu để xác định mức thu lệ phí môn bài cho từng địa điểm là tổng doanh thu của các hợp đồng cho thuê tài sản tại các địa điểm của năm tính thuế, bao gồm cả trường hợp tại một địa điểm có phát sinh nhiều hợp đồng cho thuê tài sản;

- Trường hợp cá nhân lần đầu ra kinh doanh sẽ được miễn lệ phí môn bài trong năm đầu ra hoạt động sản xuất, kinh doanh.

➤ Cách tính lệ phí môn bài:

|

Loại hình

|

Tiền thuế phải nộp

|

|

Cá nhân, nhóm cá nhân, hộ kinh doanh có doanh thu trên 500 triệu đồng/năm

|

1.000.000 đồng/năm

|

|

Cá nhân, nhóm cá nhân, hộ kinh doanh có doanh thu trên 300 đến 500 triệu đồng/năm

|

500.000 đồng/năm

|

|

Cá nhân,nhóm cá nhân, hộ kinh doanh có doanh thu trên 100 đến 300 triệu đồng/năm

|

300.000 đồng/năm

|

Ví dụ 6: Năm 2022, ông X đang có một căn nhà cho thuê ở Quận Bình Tân với giá cho thuê đã bao gồm thuế là 20 triệu đồng/tháng và một căn nhà cho thuê ở Quận 1 với giá cho thuê đã bao gồm thuế là 15 triệu đồng/tháng. Như vậy, lệ phí môn bài ông X phải nộp năm 2022 như sau:

- Tại chi cục thuế Quận Bình Tân, doanh thu năm 2022 là 20 x 12 = 240 triệu đồng ➜ Ông X sẽ phải nộp lệ phí môn bài tương ứng với mức doanh thu 240 triệu đồng/năm là 300.000 đồng;

- Tại chi cục thuế Quận 1, doanh thu năm 2022 là 15 x 12 = 180 triệu đồng ➜ Ông X sẽ phải nộp lệ phí môn bài tương ứng với mức doanh thu 240 triệu đồng/năm là 300.000 đồng.

➥ Như vậy, tổng lệ phí môn bài năm 2022 ông X phải nộp là 600.000 đồng.

Ví dụ 7: Ông Bình có 1 căn shophouse cho công ty X thuê để bán hàng, giá thuế chưa gồm thuế là 15 triệu đồng/tháng. Công ty X phải kê khai và nộp thuế cho ông X. Như vậy, các khoản chi phí mà công ty X phải nộp khi thuê căn shophouse như sau:

- Doanh thu tính thuế GTGT: (15 x 12)/0.9 = 200 triệu đồng;

➜ Thuế GTGT phải nộp: 200 x 5% = 10 triệu đồng.

- Doanh thu tính thuế TNCN: (15 x 12)/0.9 = 200 triệu đồng;

➜ Thuế TNCN phải nộp: 200 x 5% = 10 triệu đồng.

- Lệ phí môn bài phải nộp: 300.000 đồng (tương ứng với doanh thu 200 triệu đồng).

➤ Thời hạn nộp lệ phí môn bài cho hoạt động cho thuê tài sản:

Hạn nộp lệ phí môn bài cho hoạt động cho thuê tài sản, thuê nhà chậm nhất là ngày 30/01 hàng năm.

V. Hướng dẫn cách kê khai thuế cho thuê tài sản qua mạng

1. Đối với cá nhân cho thuê tài sản chưa có mã số thuế TNCN

Trước tiên, cá nhân phải đăng ký xin cấp mã số thuế TNCN. Bộ hồ sơ cần chuẩn bị bao gồm:

- Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT ban hành kèm theo Thông tư này (Mẫu 1);

- Bản sao CMND/CCCD còn hiệu lực.

TẢI MIỄN PHÍ Tờ khai đăng ký thuế mẫu số 05

Nơi nộp tờ khai đăng ký thuế là Chi cục Thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú).

2. Đối với cá nhân đã có mã số thuế thu nhập cá nhân

Cá nhân đó sẽ phải đăng ký cấp mã số thuế cho hoạt động cho thuê tài sản theo các bước sau:

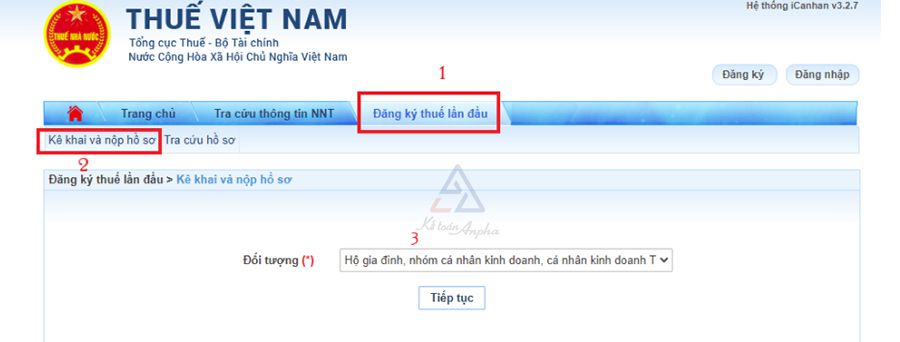

- Bước 1: Người nộp thuế truy cập vào trang http://canhan.gdt.gov.vn;

- Bước 2: Người nộp thuế vào chức năng “Đăng ký thuế lần đầu”, chọn đối tượng là “Hộ gia đình, nhóm cá nhân kinh doanh, cá nhân kinh doanh theo Thông tư 105”;

- Bước 3: Nhấn “Tiếp tục”, hệ thống sẽ hiển thị thông tin tài khoản như dưới đây;

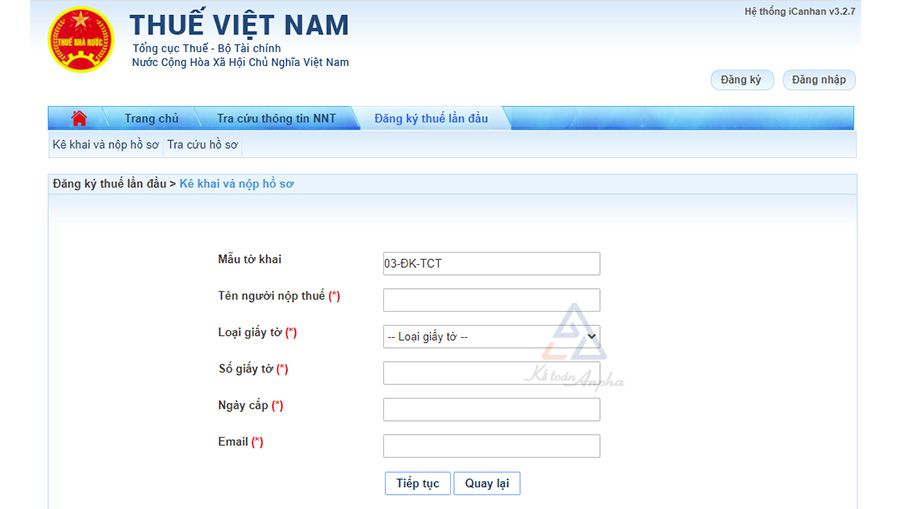

- Bước 4: Nhấn “Tiếp tục” và điền các thông tin của tờ khai 03-ĐK-TCT:

» CT [1] Tên người nộp thuế: Điền tên người nộp thuế (NNT);

» CT [2] Mã số thuế: Không điền, do cá nhân chưa được cấp mã số thuế (MST) cho thuê tài sản;

» CT [3] Thông tin đại lý thuế: Không điền;

» CT [4] Địa chỉ kinh doanh: Điền thông tin chi tiết về địa chỉ của tài sản cho thuê như số nhà, đường, phường, thành phố, số điện thoại và email liên hệ theo như trên hợp đồng thuê;

» CT [5] Địa chỉ nhận thông báo thuế (chỉ kê khai nếu địa chỉ nhận thông báo thuế khác địa chỉ trụ sở chính): Chỉ ghi thông tin này trong trường hợp NNT đăng ký nhận các thông báo của cơ quan thuế tại địa chỉ khác với địa chỉ đang kinh doanh;

» CT [6] Thông tin về đại diện hộ kinh doanh: Điền thông tin của NNT như địa chỉ đăng ký thường trú, địa chỉ nơi sinh sống, điện thoại, email.

Lưu ý: Số điện thoại là số chính chủ của bên cho thuê để nhận các thông tin từ cơ quan thuế.

» CT [7] Giấy chứng nhận đăng ký hộ kinh doanh/giấy chứng nhận đăng ký kinh doanh: Không điền;

» CT [8] Thông tin về giấy tờ của đại diện hộ kinh doanh: Điền thông tin của NNT theo CMND/CCCD;

» CT [9] Vốn kinh doanh: Điền số vốn kinh doanh (nếu có);

» CT [10] Ngành nghề kinh doanh chính: Chọn ngành nghề theo danh mục;

» CT [11] Ngày bắt đầu hoạt động: Là ngày bắt đầu đi vào hoạt động cho thuê tài sản;

» CT [12] Tình trạng đăng ký thuế: Chọn “Cấp mới” hoặc “Tái hoạt động SXKD”;

» CT [13] Thông tin về các đơn vị liên quan: Chọn “Có cửa hàng, cửa hiệu, kho hàng phụ thuộc” (nếu có).

- Bước 5: Sau khi điền xong các nội dung trên tờ khai 03-ĐK-TCT, NNT nhấn “Hoàn thành đăng ký” và hệ thống thông báo “Để bảo mật thông tin, đề nghị bạn đến CQT gần nhất để hoàn thành đăng ký”;

- Bước 6: NNT đến bộ phận 1 cửa và chuẩn bị bộ hồ sơ dưới đây:

Hồ sơ bao gồm các loại giấy tờ sau:

- Tờ khai đăng ký thuế mẫu 03/ĐK-TCT theo Thông tư số 105/2020/TT-BTC;

- Chứng minh nhân dân/CCCD;

- Hợp đồng cho thuê tài sản;

- Giấy ủy quyền.

TẢI MIỄN PHÍ Tờ khai đăng ký thuế mẫu 03-ĐK-TCT

Lưu ý: Nếu công ty khai thay cho cá nhân thì cần phải có giấy uỷ quyền cá nhân cho thuê uỷ quyền cho công ty khai ký hồ sơ và giấy uỷ quyền công ty uỷ quyền cho nhân viên kê khai thay.

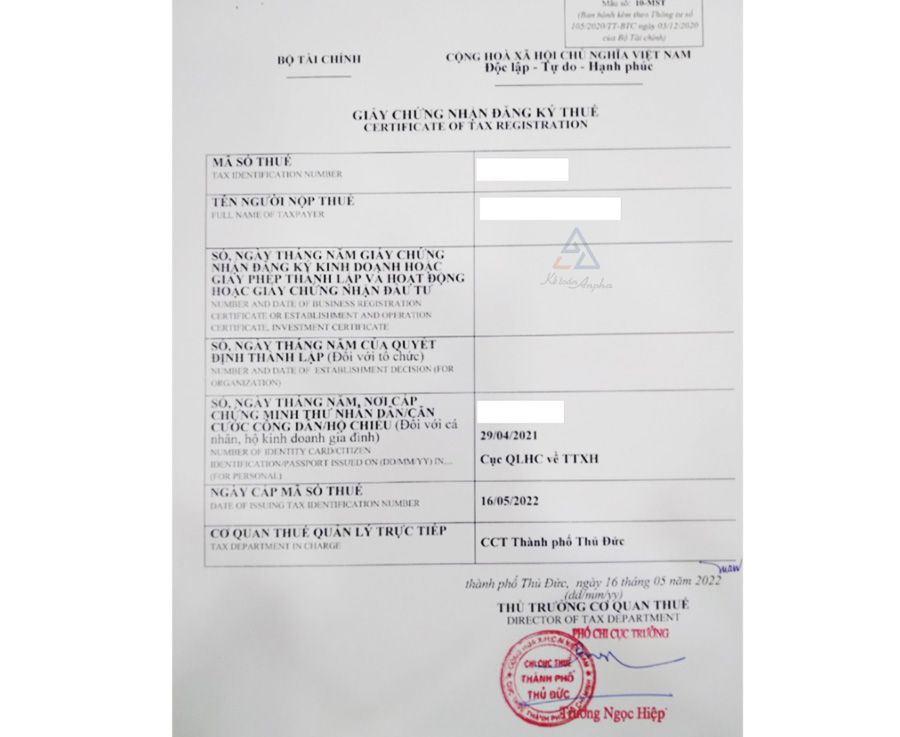

- Bước 7: Chờ cơ quan thuế cấp mã cùng giấy chứng nhận đăng ký thuế theo mẫu sau:

Mã số thuế sẽ là mã số thuế của cá nhân và có thêm đuôi 001 đằng sau. Ví dụ: xxxxxxxxxx-001.

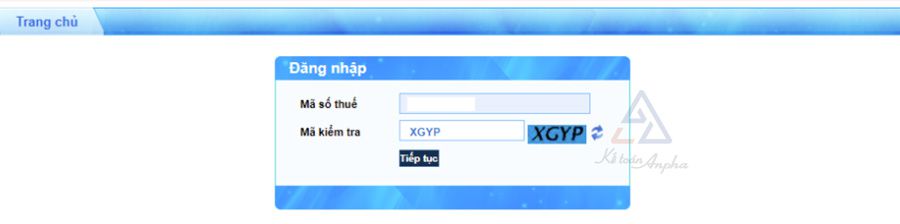

Sau khi có mã số thuế cho thuê tài sản, bạn tiến hành đăng ký tài khoản trên trang http://canhan.gdt.gov.vn, mã OTP và mật khẩu sẽ được cấp qua số điện thoại đã đăng ký.http://canhan.gdt.gov.vn.

3. Cách kê khai thuế cho thuê nhà qua mạng

Bước 1: NTT truy cập vào trang http://canhan.gdt.gov.vn và đăng nhập thông tin mã số thuế;

Bước 2: Tiếp tục đăng nhập theo mật khẩu mà cơ quan thuế đã cung cấp;

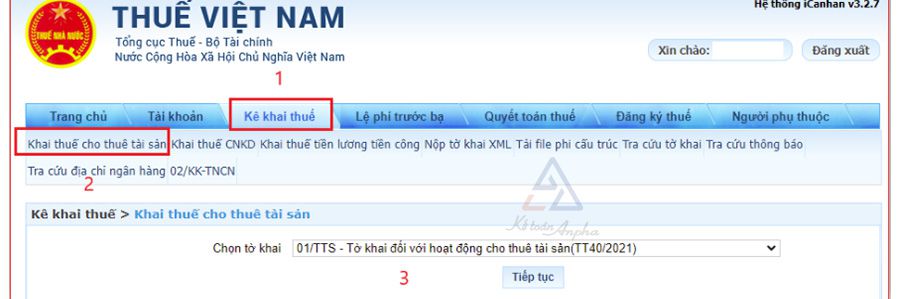

Bước 3: Bấm vào “Kê khai thuế”, nhấn “Khai thuế cho thuê tài sản” rồi chọn tờ khai “01/TTS - Tờ khai đối với hoạt động cho thuê tài sản (TT40/2021)”;

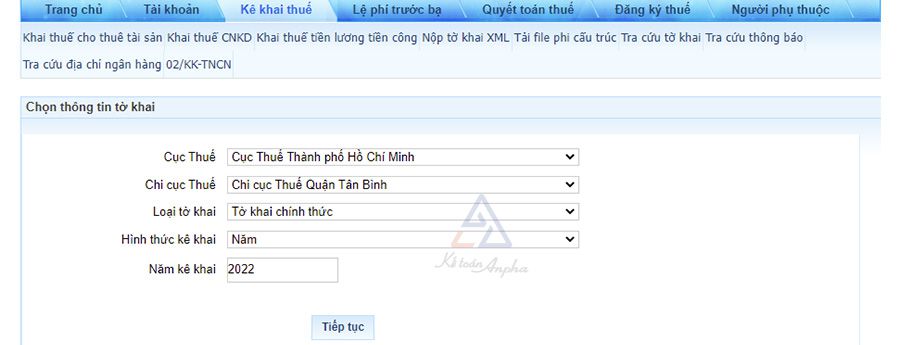

Bước 4: Tiếp theo, NNT chọn cơ quan thuế (cơ quan thuế quản lý tài sản cho thuê) để nộp và chọn “Tiếp tục”;

Trong đó:

- Cục thuế: Nơi có tài sản cho thuê;

- Chi cục thuế: Nơi có tài sản cho thuê;

- Loại tờ khai: Chọn “Tờ khai chính thức” đối với khai lần đầu và chọn “Tờ khai bổ sung” trong trường hợp có điều chỉnh so với tờ khai chính thức;

- Hình thức kê khai: “Năm” hoặc “Phát sinh từng lần”;

- Năm kê khai: Nhập năm kê khai.

Bước 5: NNT điền các dữ liệu của tờ khai theo trình tự như sau:

➧ Trước tiên, NNT phải điền thông tin ở tờ khai 01/BK-TTS dựa vào hợp đồng cho thuê tài sản. Trong đó:

- CT [06]: Số thứ tự (hệ thống tự đánh);

- CT [06a]: Chọn trong danh mục là “Hợp đồng”;

- CT [07]: Điền tên của bên thuê tài sản theo Hợp đồng cho thuê;

- CT [08]: Điền mã số thuế của bên thuê tài sản (nếu có);

- CT [09], [10]: Chọn đánh dấu X vào loại tài sản tương ứng là bất động sản hay động sản;

- CT [11]: Đánh số hợp đồng;

- CT [12]: Đánh ngày trên hợp đồng;

- CT [13]: Chọn mục đích sử dụng tài sản thuê;

- CT [14]: Nếu bên thuê có đầu tư xây dựng cơ bản thì đánh dấu X;

- CT [15a], [15b]: Điền địa chỉ bất động sản cho thuê;

- CT [16]: Điền thông tin diện tích sàn cho thuê;

- CT [17a]: Điền kỳ thanh toán trong năm theo số tháng (căn cứ vào thời gian thanh toán trên hợp đồng là 1 tháng hoặc 1 quý tương ứng với 3 tháng đề điền thông tin);

- CT [17], [18]: Nhập thời gian cho thuê của hợp đồng;

- CT [19a]: Hệ thống tự động hiển thị năm tính thuế;

- CT [19]: Điền thông tin giá cho thuê 1 tháng đã bao gồm thuế. Trường hợp giá cho thuê chưa bao gồm thuế thì NNT quy đổi để ra giá cho thuê 1 tháng;

- Từ CT [20] đến CT [26]: Hệ thống tự động tính dựa trên các dữ liệu đã được điền trước đó;

- CT [27]: Chọn trạng thái hợp đồng. Trong đó:

» Hợp đồng khai lần đầu: Sẽ tự sinh MSQLHĐ (mã số quản lý hợp đồng);

» Hợp đồng đã khai, không thay đổi: Phải nhập MSQLHĐ cũ vào chỉ tiêu 27;

» Hợp đồng đã khai, có thay đổi: Phải nhập MSQLHĐ cũ vào chỉ tiêu 27.

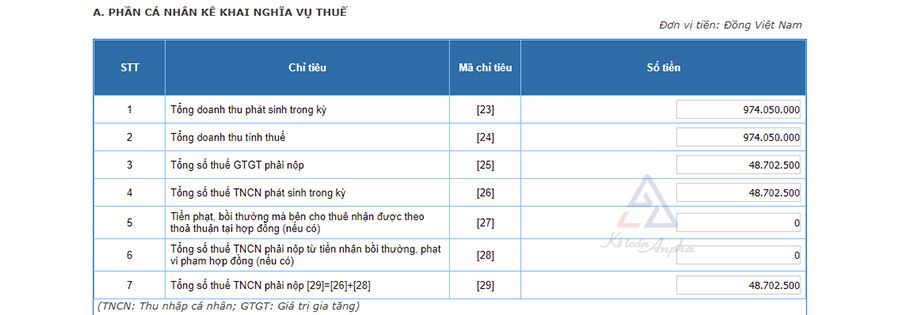

➧ Sau khi điền đầy đủ các thông tin, hệ thống sẽ tự động cập nhật doanh thu và số thuế TNCN, thuế GTGT sang tờ khai 01/TTS.

Bước 6: Trên dữ liệu tờ khai chính:

- Nếu muốn lưu tờ khai, bạn nhấn “Lưu bản nháp”;

- Nếu muốn tải file dữ liệu hợp đồng, nhấn “Hoàn thành kê khai”;

- Nếu muốn sửa lại dữ liệu, NNT nhấn “Sửa lại”.

Trước khi nộp tờ khai, NNT phải nhấn “Kết xuất XML”, sau đó chọn “Nộp tờ khai”.

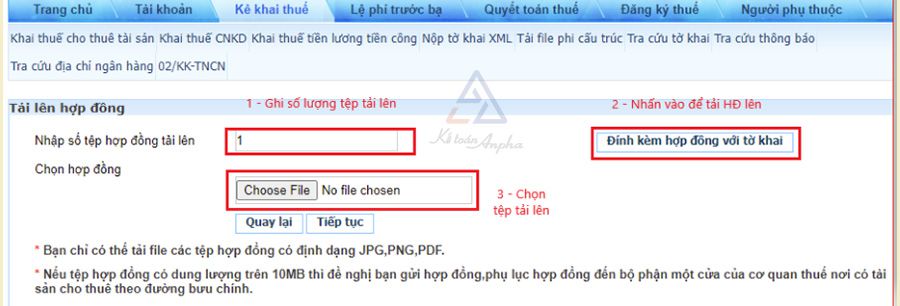

Bước 7: NNT điền số lượng tệp hợp đồng tải lên. Tiếp đến, nhấn “Đính kèm hợp đồng với tờ khai” và tải file hợp đồng lên.

Lưu ý: Chỉ có thế tải file có định dạng .JPG, .PNG, .PDF với dung lượng dưới 10MB. Trường hợp file có dung lượng lớn hơn thì NNT phải nộp hồ sơ qua đường bưu điện hoặc tại bộ phận 1 cửa của cơ quan thuế.

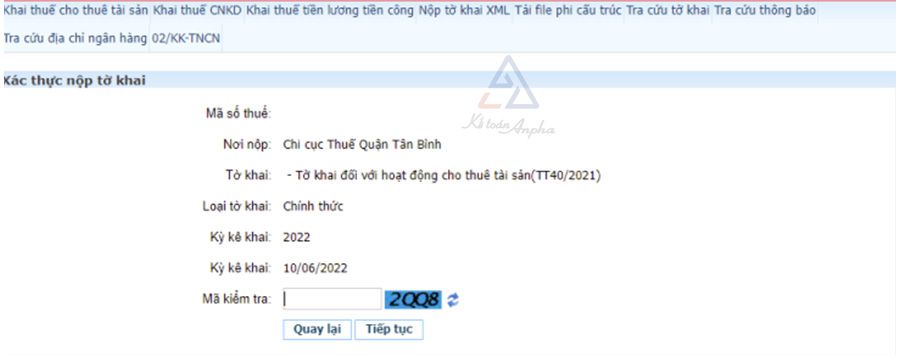

Bước 8: Nhấn “Tiếp tục” để xác thực nộp tờ khai.

- NNT nhấn “Tiếp tục”, hệ thống sẽ tự động gửi một mã OTP về điện thoại theo số đã đăng ký;

- NNT nhấn “Quay lại” nếu muốn quay lại màn hình “Nộp tờ khai”;

- Nhập mã OTP.

Lưu ý: Thời hạn của việc nhập mã OTP là 5 phút. Sau 5 phút, nếu không nhập thì hệ thống sẽ tự timeout. Nếu muốn gửi tờ khai, NNT phải thực hiện lại từ đầu.

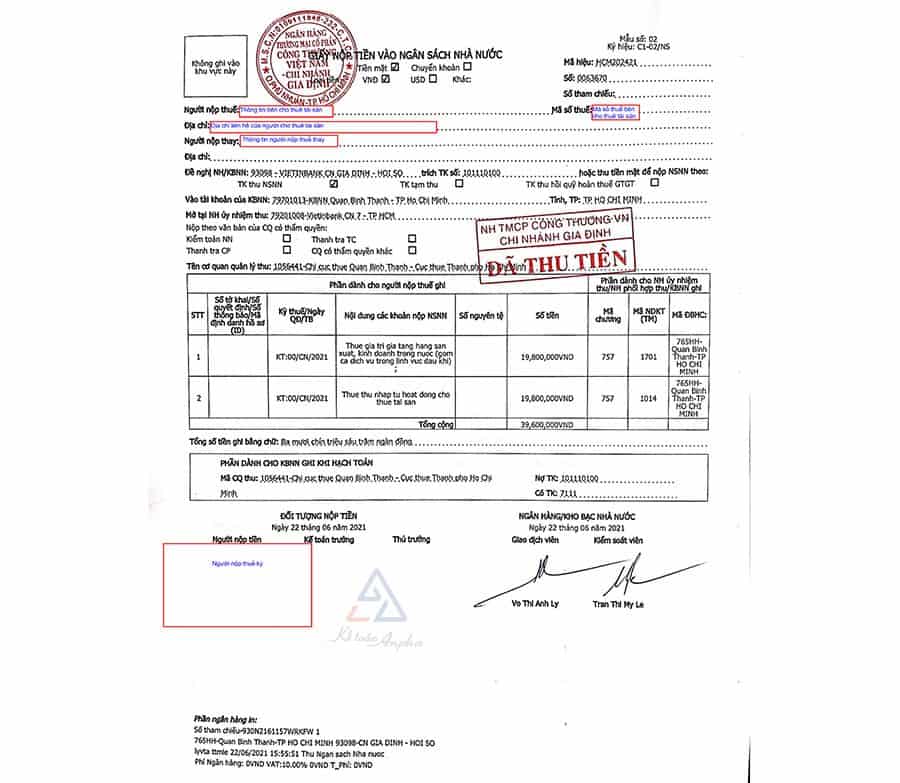

Bước 9: Khi hoàn thành xong nghĩa vụ kê khai thuế cho thuê tài sản, NNT ra ngân hàng nộp thuế cho thuê tài sản theo thông tin tài khoản của chi cục thuế quản lý. Dưới đây là 1 mẫu giấy nộp tiền thuế cho thuê tài sản.

Hương Giang - Phòng Kế toán Anpha