Tại sao phải lập DS chi tiết số tiền nộp thuế TNCN đã nộp thay? Cách lập và nộp danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay trên HTKK, Thuế điện tử.

I. Mục đích lập danh sách số tiền doanh nghiệp nộp thuế thay cho cá nhân

Cục Thuế triển khai theo Công văn 828/TCT-KK ngày 25/02/2025 về việc các tổ chức chi trả thu nhập khi phát sinh nộp thuế TNCN đã khấu trừ của người lao động vào ngân sách nhà nước thay cho người nộp thuế và phải thực hiện cung cấp thông tin về số thuế TNCN đã nộp.

Theo đó, tổ chức chi trả thu nhập phải kê khai danh sách chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân theo tháng đối với doanh nghiệp kê khai thuế TNCN theo tháng, hoặc theo quý đối với doanh nghiệp kê khai thuế TNCN theo quý, ngay sau khi doanh nghiệp hoàn thành việc nộp thuế thay cho cá nhân.

Việc lập và nộp danh sách này nhằm mục đích:

- Ngăn chặn các hành vi trốn thuế, tránh thuế;

- Hỗ trợ người nộp thuế trong việc thực hiện các thủ tục về thuế, hạn chế sai sót trong việc theo dõi nghĩa vụ thuế;

- Tăng cường tính minh bạch trong quyết toán thuế TNCN và thúc đẩy tự động hóa quy trình quyết toán thuế và hoàn thuế TNCN.

1. Hướng dẫn lập DS chi tiết số tiền nộp thuế TNCN đã nộp thay trên phần mềm HTKK

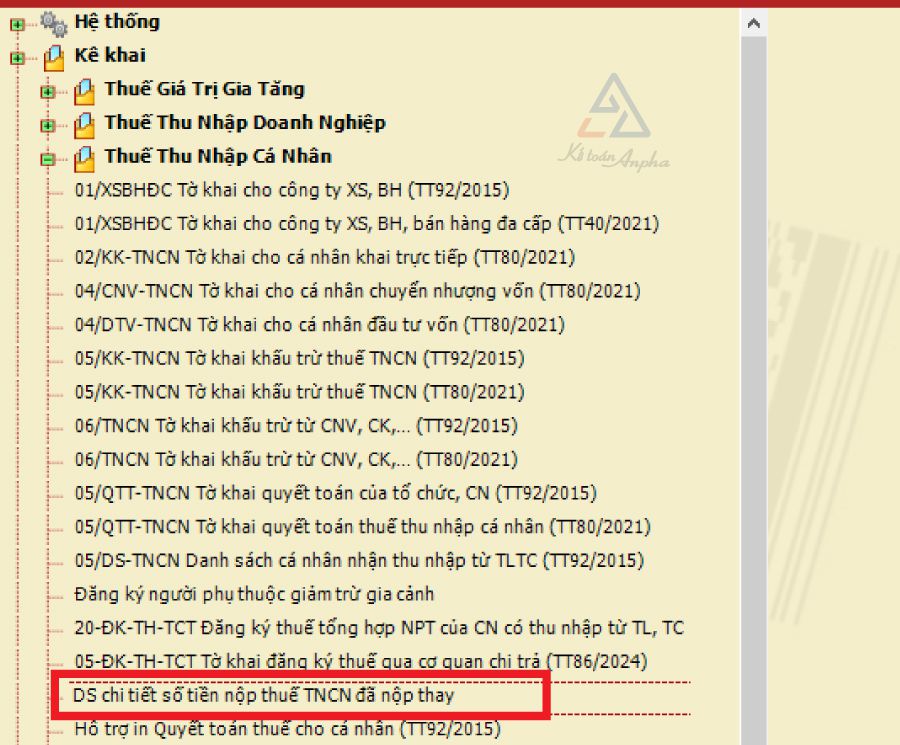

➧ Bước 1: Đăng nhập vào HTKK, chọn mục “Thuế Thu Nhập Cá Nhân” ➜ chọn “DS chi tiết số tiền nộp thuế TNCN đã nộp thay”;

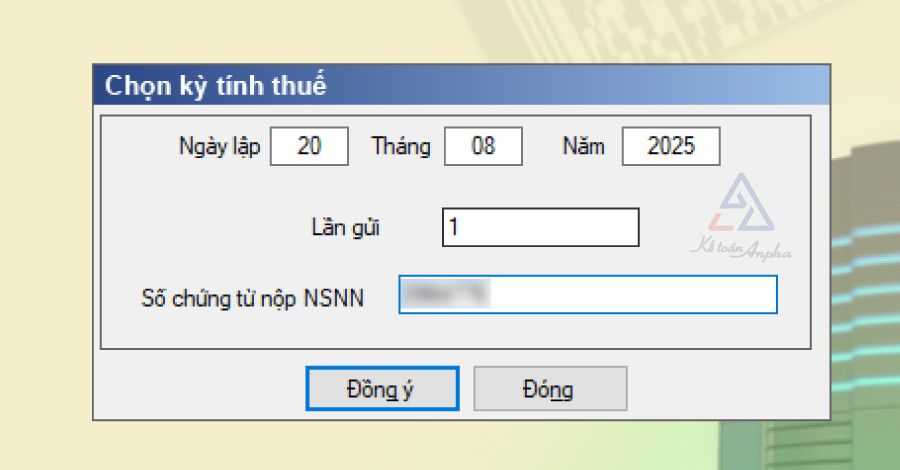

➧ Bước 2: Tại mục “Chọn kỳ tính thuế”, nhập thông tin ngày lập, lần gửi, số chứng từ nộp NSNN ➜ chọn “Đồng ý”;

➧ Bước 3: Nhập thông tin tờ khai danh sách số thuế TNCN đã nộp thay cho từng cá nhân;

Các chỉ tiêu bắt buộc nhập bao gồm:

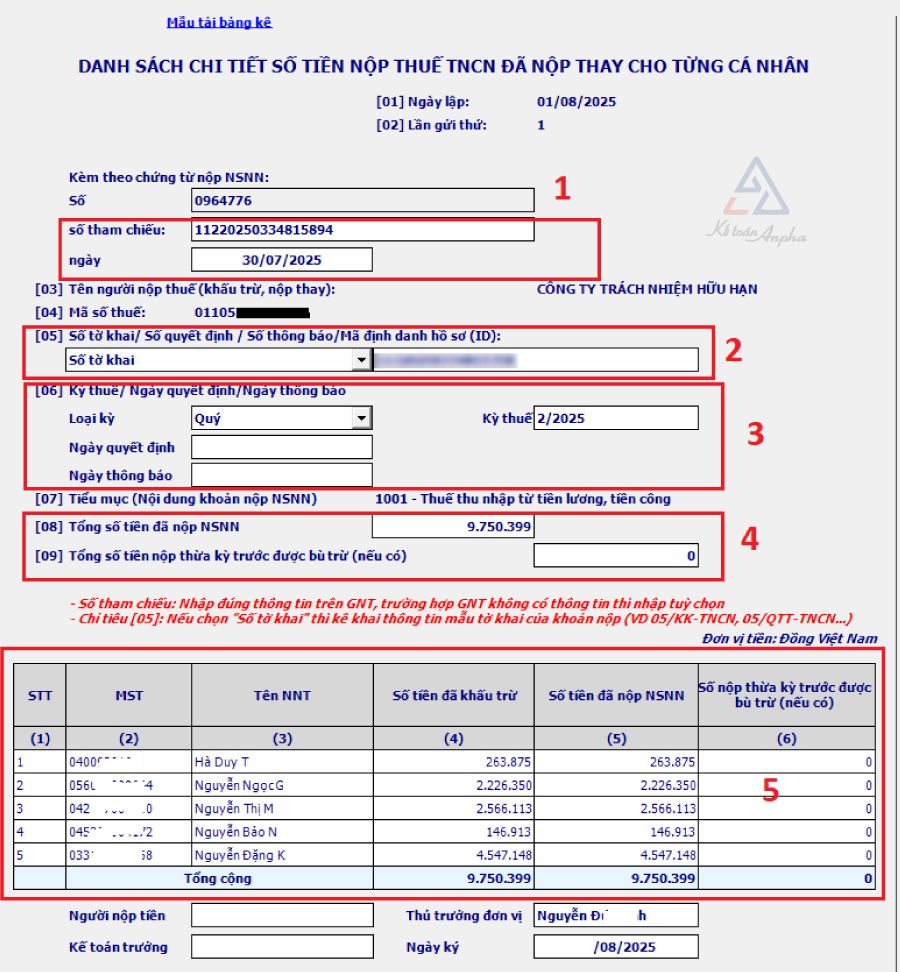

- Thông tin chứng từ nộp NSNN:

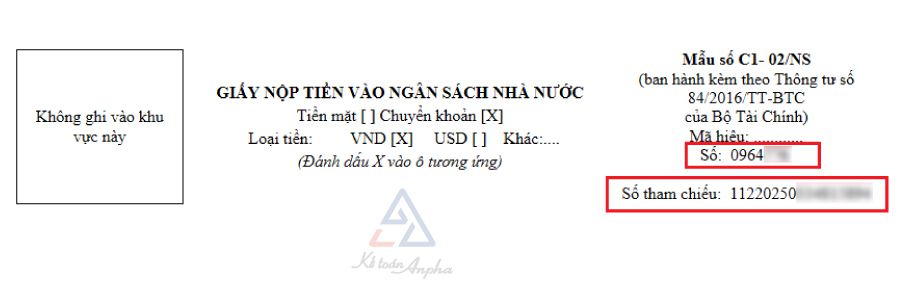

- Số và Số tham chiếu: Lấy thông tin từ chứng từ nộp thuế;

- Ngày: Ngày nộp tiền thuế vào NSNN.

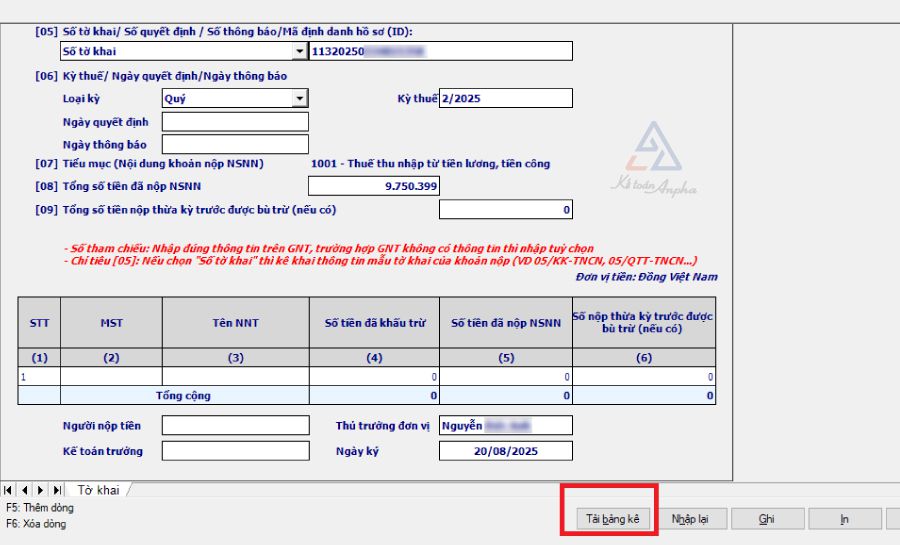

- Chỉ tiêu [05] Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID): Bắt buộc chọn 1 trong 4 giá trị và nhập thông tin chi tiết;

- Chỉ tiêu [06] Kỳ thuế/Ngày quyết định/Ngày thông báo: Chọn và nhập thông tin của tiêu chí đã chọn;

- Chỉ tiêu [08] Tổng số tiền đã nộp NSNN: Lấy thông tin theo giấy nộp tiền thuế đã nộp;

- Chỉ tiêu [09] Tổng số tiền nộp thừa kỳ trước được bù trừ (nếu có): Lấy thông tin trên tờ khai quyết toán thuế TNCN năm trước;

- Phần nội dung của bảng kê chi tiết: Nhập theo 2 cách dưới đây:

Cách 1: Nhập thông tin trực tiếp trên phần mềm HTKK (áp dụng cho các doanh nghiệp có phát sinh ít lao động bị khấu trừ thuế TNCN).

- Cột (2) MST: Bắt buộc nhập, giữa các dòng không được nhập trùng MST;

- Cột (3) Tên NNT: Bắt buộc nhập;

- Cột (4) Số tiền đã khấu trừ: Nhập theo số tiền thuế phát sinh trên tờ khai;

- Cột (5) Số tiền đã nộp NSNN: Giá trị mặc định = Cột (4). Tổng cột (5) = Chỉ tiêu [08];

- Cột (6) Số nộp thừa kỳ trước được bù trừ (nếu có): Nhập số nguyên ≥ 0. Tổng cột (6) = Chỉ tiêu [09].

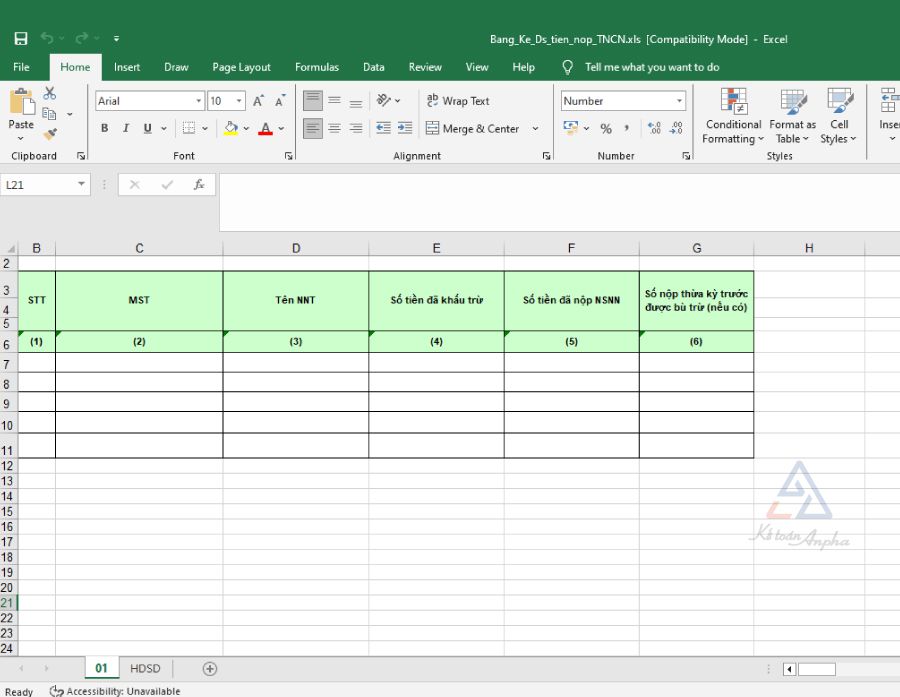

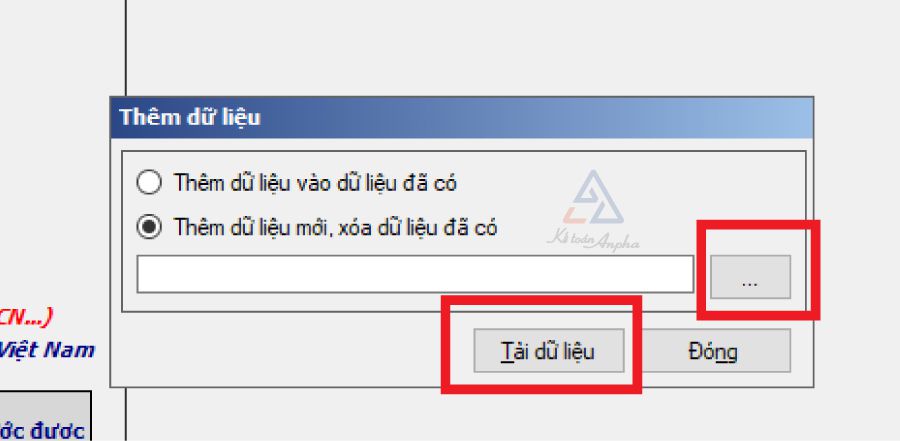

Cách 2: Nhận thông tin từ file dữ liệu excel (áp dụng cho các doanh nghiệp có phát sinh nhiều lao động bị khấu trừ thuế TNCN).

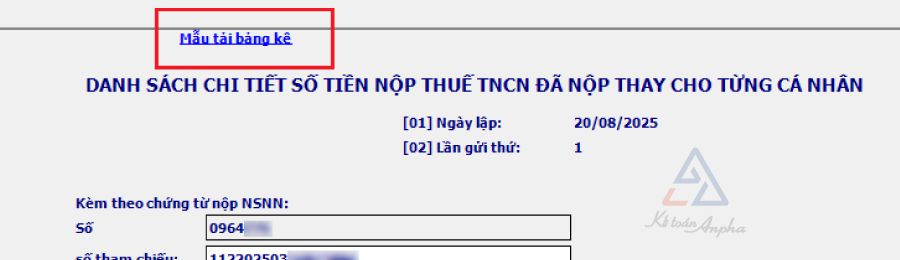

- Chọn “Mẫu tải bảng kê” để lấy mẫu bảng kê tại màn hình kê khai;

- Nhập thông tin vào file bảng kê excel (tương tự như nhập trực tiếp các chỉ tiêu trên HTKK) và lưu lại;

- Chọn nút “Tải bảng kê” ➜ nhấn biểu tượng dấu “…” để chọn file danh sách đã lưu, sau đó nhấn “Tải dữ liệu”;

➧ Bước 4: Nhấn nút “Ghi” để lưu thông tin;

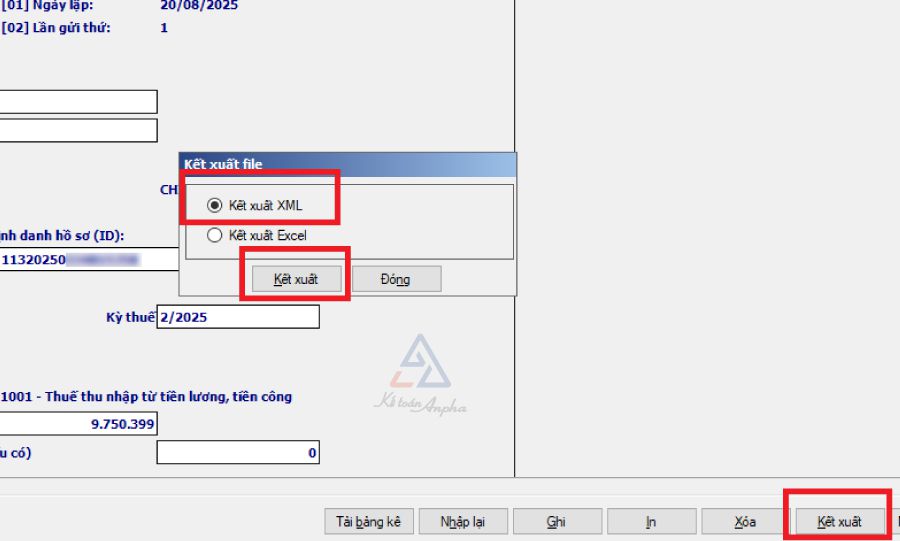

➧ Bước 5: Kết xuất tờ khai định dạng “XML”;

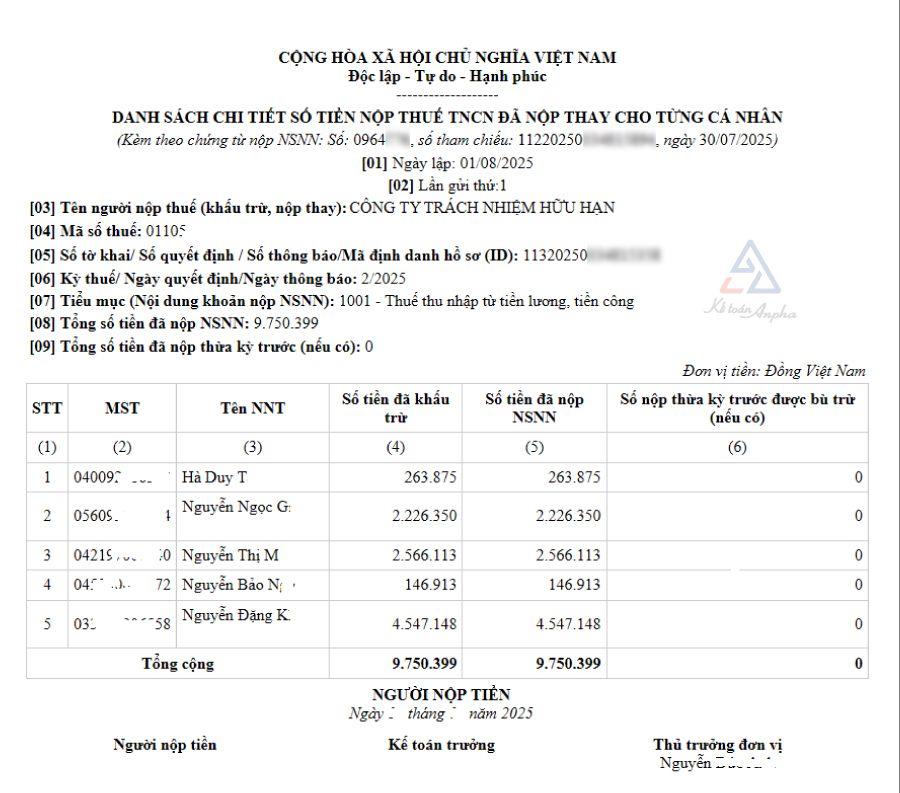

Mẫu tờ khai Danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay cho từng cá nhân sau khi kết xuất.

- Trường hợp phát sinh tờ khai bổ sung:

- Trường hợp kê khai tăng nghĩa vụ thuế: Lập danh sách chi tiết nộp bổ sung tương ứng với số tiền đã nộp của giấy nộp tiền và kỳ thuế bổ sung;

- Trường hợp kê khai giảm nghĩa vụ thuế: Không phải lập danh sách mà theo dõi số tiền thuế đã nộp thừa của cá nhân để bù trừ vào kỳ sau.

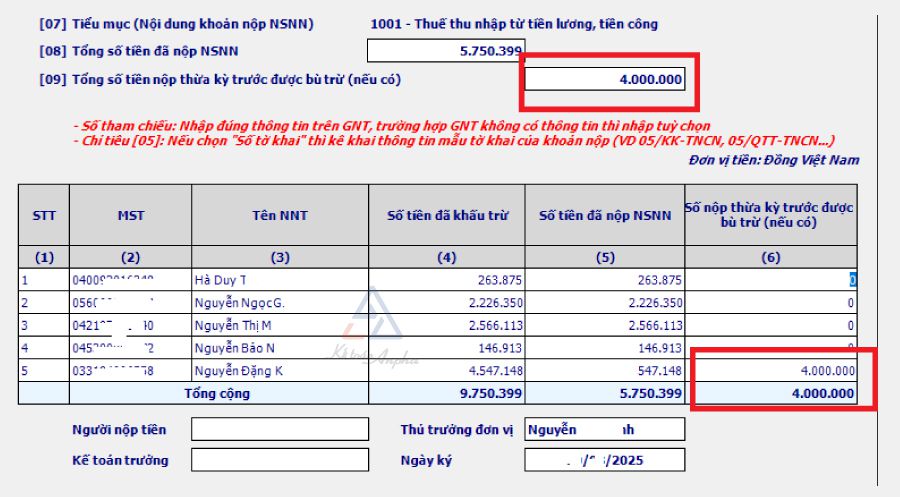

- Trường hợp phát sinh số thuế bù trừ sau quyết toán: Doanh nghiệp tổng hợp số liệu quyết toán thuế, theo dõi số đã nộp thừa để bù trừ cho số phát sinh từ quý 01/2025 và điền thông tin danh sách chi tiết như sau:

- Chỉ tiêu [08] Tổng số tiền đã nộp NSNN: Số tiền thuế còn phải nộp sau khi bù trừ;

- Chỉ tiêu [09] Tổng số tiền nộp thừa kỳ trước được bù trừ: Số tiền thuế đang nộp thừa;

- Tổng cộng cột (5) bằng số tiền trên chứng từ nộp thuế của kỳ kê khai;

- Tổng cột (6) bằng số đã bù trừ chỉ tiêu [08];

- Tổng cột (5) + (6) của từng cá nhân bằng tổng số thuế đã nộp cho cá nhân đó;

- Số bù trừ đối với từng cá nhân - cột (6) doanh nghiệp tự xác định nhưng đảm bảo cột (5) + (6) của từng cá nhân bằng tổng số thuế đã nộp cho cá nhân đó.

Có thể bạn quan tâm:

>> Cách lập tờ khai quyết toán thuế TNCN - Trên eTax Mobile.

>> Cách lập tờ khai quyết toán thuế TNCN 05/QTT-TNCN (TT 80/2021);

>> Lập tờ khai thuế TNCN theo quý, tháng từ tiền lương, tiền công.

2. Hướng dẫn công ty nộp thay thuế TNCN cho nhân viên nộp tờ khai trên Thuế điện tử

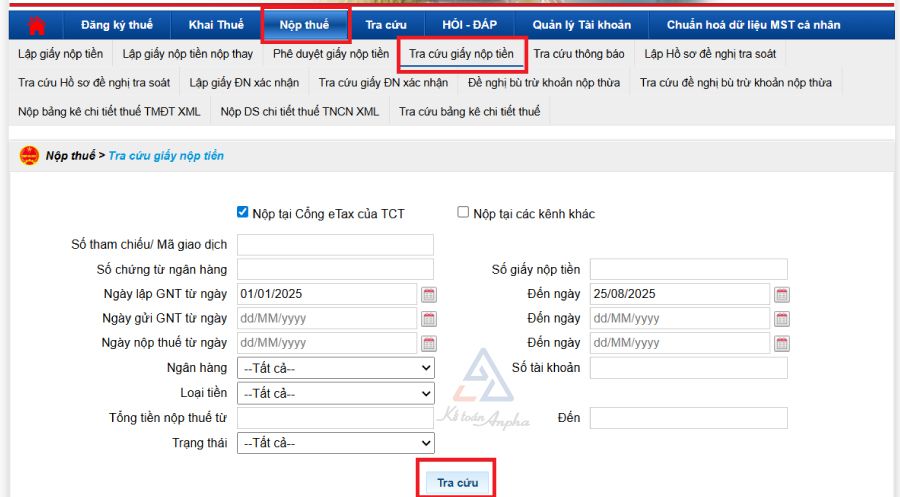

➧ Bước 1: Doanh nghiệp đăng nhập vào hệ thống eTax https://thuedientu.gdt.gov.vn ➜ chọn chức năng “Nộp thuế” ➜ chọn tiếp “Tra cứu giấy nộp tiền”;

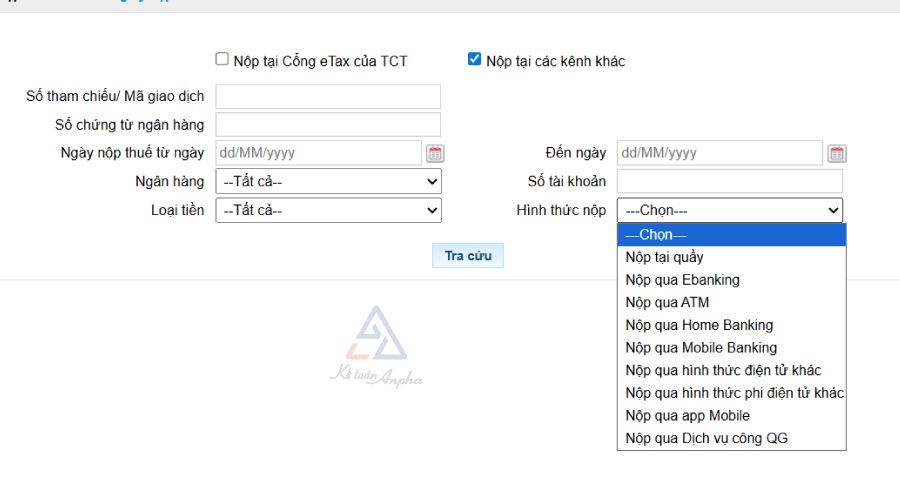

➧ Bước 2: Hệ thống eTax tự động tích chọn “Nộp tại Cổng eTax của TCT”, cho phép doanh nghiệp tích chọn lại “Nộp tại các kênh khác”;

- Trường hợp 1: Doanh nghiệp tích chọn “Nộp tại Cổng eTax của TCT”, nhập các tham số tra cứu và nhấn “Tra cứu”, hệ thống hiển thị màn hình kết quả danh sách giấy nộp tiền đã lập, nộp trên cổng eTax;

- Trường hợp 2: Doanh nghiệp tích chọn “Nộp tại các kênh khác”, nhập các tham số tra cứu và nhấn “Tra cứu”, hệ thống hiển thị màn hình kết quả danh sách giấy nộp tiền đã nộp tại các kênh khác như “Nộp tại quầy”, “Nộp qua Ebanking”…

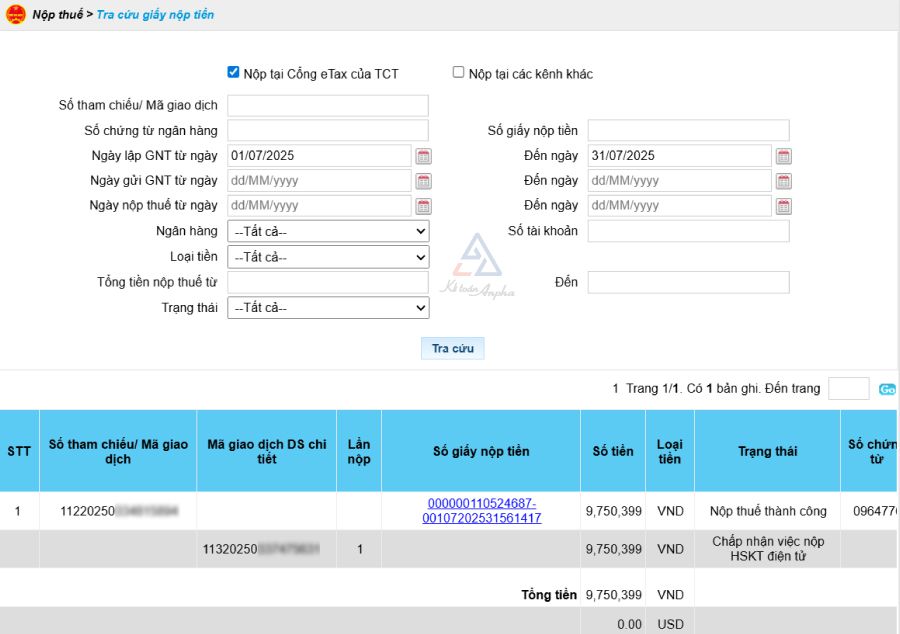

➧ Bước 3: Trên danh sách kết quả tra cứu, tại các dòng giấy nộp tiền có trạng thái “Nộp thuế thành công”, doanh nghiệp nhấn vào biểu tượng tệp tin tại cột “Nộp DS chi tiết số tiền thuế TNCN đã nộp thay cho từng cá nhân”;

➧ Bước 4: Chọn tệp bảng kê, chọn file XML đã lập và kết xuất từ HTKK;

➧ Bước 5: Ký điện tử và nộp bảng kê;

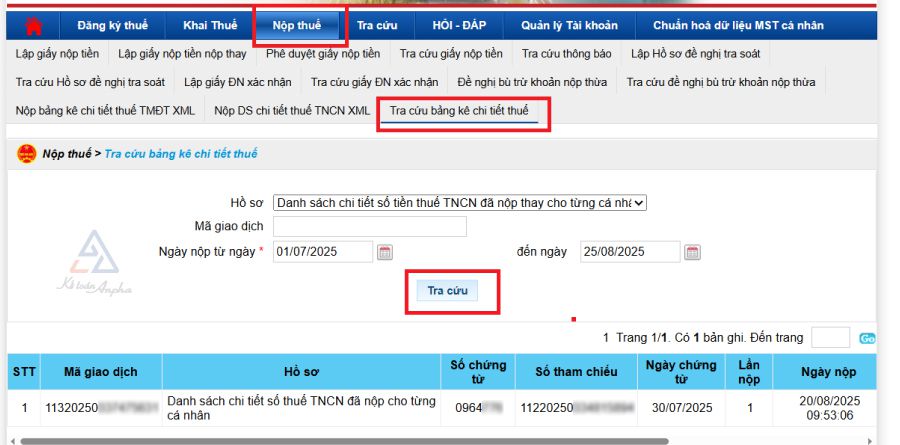

➧ Bước 6: Có 2 cách để tra cứu danh sách chi tiết TNCN đã nộp;

- Tại chức năng “Tra cứu giấy nộp tiền”: Thực hiện tra cứu giấy nộp tiền, hệ thống sẽ hiển thị kết quả danh sách chi tiết thuế TNCN đã nộp cho từng cá nhân tương ứng với giấy nộp tiền thuế đã nộp;

- Tại chức năng “Tra cứu danh sách chi tiết thuế TNCN”: Nhập tham số tra cứu, nhấn “Tra cứu”.

Có thể bạn quan tâm:

>> Hướng dẫn cá nhân tự quyết toán thuế TNCN - Trên Thuế điện tử;

>> Hướng dẫn tra cứu nghĩa vụ thuế trên eTax.

III. Câu hỏi thường gặp khi lập danh sách nộp thuế thu nhập cá nhân thay

1. Doanh nghiệp không phát sinh số thuế phải nộp có cần lập và nộp “DS chi tiết số tiền nộp thuế TNCN đã nộp thay” không?

Doanh nghiệp không phát sinh số thuế TNCN phải nộp thì không phải nộp “DS chi tiết số tiền nộp thuế TNCN đã nộp thay”.

2. Danh sách nộp thuế thu nhập cá nhân thay phải nộp theo từng tháng/quý hay kỳ quyết toán?

Doanh nghiệp nộp “DS chi tiết số tiền thuế TNCN đã nộp thay cho cá nhân” theo tháng đối với DN kê khai thuế TNCN theo tháng hoặc theo quý đối với doanh nghiệp kê khai thuế TNCN theo quý.

Thời hạn chậm nhất để lập và nộp danh sách là ngay sau khi hoàn thành việc nộp thuế.

3. Nếu quý 01/2025 doanh nghiệp có 2 giấy nộp tiền thì danh sách chi tiết số tiền thuế TNCN cần lập như thế nào?

Doanh nghiệp cần lập 2 danh sách và nộp danh sách tương ứng với từng giấy nộp tiền, điền cùng thông tin của tờ khai quý 01/2025.

>> Xem chi tiết: Hướng dẫn lập danh sách chi tiết số tiền nộp thuế TNCN đã nộp thay.

Kim Xuân - Phòng Kế toán Anpha

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT