Mã tiểu mục, mã NDKT là gì, mã chương là gì? Cách ghi, cách tra cứu mã chương nộp thuế của doanh nghiệp, tra cứu mã tiểu mục nộp thuế của doanh nghiệp

I. Mã chương là gì? Mã tiểu mục là gì?

1. Khái niệm mã chương

Chương được dùng để phân loại thu, chi cho ngân sách nhà nước dựa trên cơ sở hệ thống tổ chức của các cơ quan, tổ chức trực thuộc một cấp chính quyền (gọi chung là cơ quan chủ quản) được tổ chức quản lý ngân sách riêng. Mỗi cấp ngân sách sẽ bố trí một chương đặc biệt (các quan hệ khác của ngân sách) để phản ánh về các khoản thu, chi ngân sách không thuộc dự toán giao cho các cơ quan, tổ chức.

Theo đó, có thể hiểu nôm na, mã chương là mã của doanh nghiệp được phân theo cấp chính quyền.

2. Khái niệm mã tiểu mục (mã NDKT)

Mã tiểu mục còn gọi là mã nội dung kinh tế (NDKT). Đây là mã các khoản thu, chi (các loại thuế, phí…) vào ngân sách nhà nước, được phân loại theo nội dung và tính chất kinh tế.

II. Cách tra cứu mã chương nộp thuế của doanh nghiệp

Muốn tra cứu thông tin mã chương nộp thuế để điền vào giấy nộp tiền ngân sách nhà nước, doanh nghiệp có thể áp dụng một trong các cách sau:

➤ Cách 1: Tra cứu mã chương dựa vào Thông tư 324/2016/TT-BTC

Bạn có thể tra cứu mã chương tại Phụ lục I ban hành kèm Thông tư 324/2016/TT-BTC ngày 21/12/2016.

Lưu ý:

- Căn cứ Điểm c Khoản 9 Điều 3 Thông tư 41/2025/TT-BTC, các chương thuộc cấp huyện (từ chương 600 đến chương 799) tại Phụ lục I ban hành kèm theo Thông tư 324/2016/TT-BTC hiện đã bị bãi bỏ;

- Hướng dẫn sử dụng mã chương của mục lục ngân sách nhà nước khi thực hiện mô hình tổ chức chính quyền địa phương 2 cấp hiện được quy định tại Công văn 9682/BTC-KBNN năm 2025, được Bộ Tài chính ban hành vào ngày 30/06/2025.

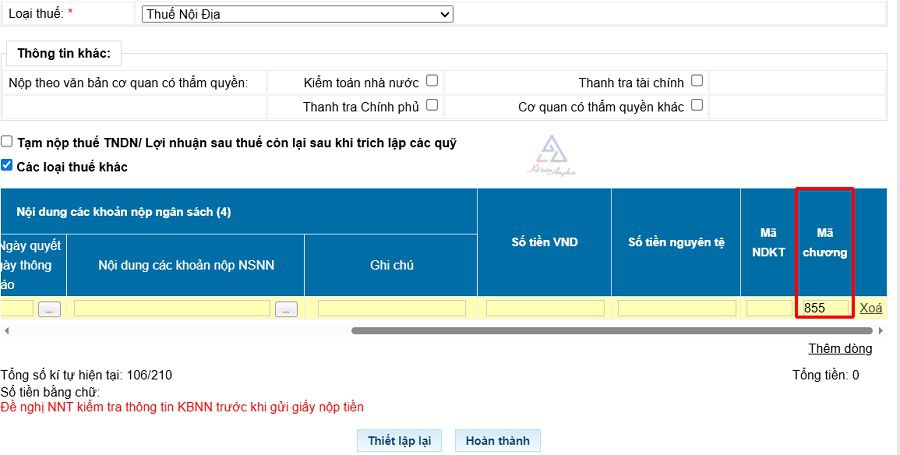

➤ Cách 2: Tra cứu mã chương khi nộp thuế điện tử.

Khi nộp thuế điện tử, trên giấy nộp tiền vào ngân sách nhà nước, mã chương nộp thuế sẽ tự động hiển thị như hình dưới đây.

Xem thêm:

>> Cách đăng ký và nộp thuế điện tử;

>> Cách nộp tờ khai thuế qua mạng điện tử.

-----

Một số mã chương nộp thuế thông dụng mà doanh nghiệp thường gặp:

➤ Mã chương 854:

Là “Kinh tế hỗn hợp ngoài quốc doanh”, thuộc cấp xã/phường quản lý: Mã chương của các công ty đang được Thuế cấp cơ sở quản lý.

➤ Mã chương 855:

Là “Doanh nghiệp tư nhân”: Mã chương của công ty thuộc loại hình doanh nghiệp tư nhân và do Thuế cấp cơ sở quản lý.

➤ Mã chương 557 và mã chương 857:

Theo hướng dẫn về nội dung hạch toán thuế thu nhập cá nhân tại Tiểu mục 2.5 Mục 2 Công văn 9682/BTC-KBNN năm 2025, các khoản thuế thu nhập cá nhân do cơ quan chi trả thu nhập thực hiện hoặc do cá nhân thực hiện (Mục 1000 “Thuế thu nhập cá nhân”):

- Nếu do cơ quan thuế cấp cơ sở quản lý: Hạch toán mã chương 857 “Hộ gia đình, cá nhân”;

- Nếu do Cục Thuế quản lý: Hạch toán mã chương 557 - “Hộ gia đình, cá nhân”.

III. Cách tra cứu mã tiểu mục nộp thuế của doanh nghiệp

Để tra cứu mã tiểu mục tương ứng với các khoản thu, chi ngân sách nhà nước thì trước tiên, doanh nghiệp cần xác định rõ loại tiền phải nộp, sau đó tiến hành tra cứu theo một trong các cách sau:

➤ Cách 1: Tra cứu thông tin mã tiểu mục tại Phụ lục III ban hành kèm theo Thông tư 324/2016/TT-BTC ngày 21/12/2016.

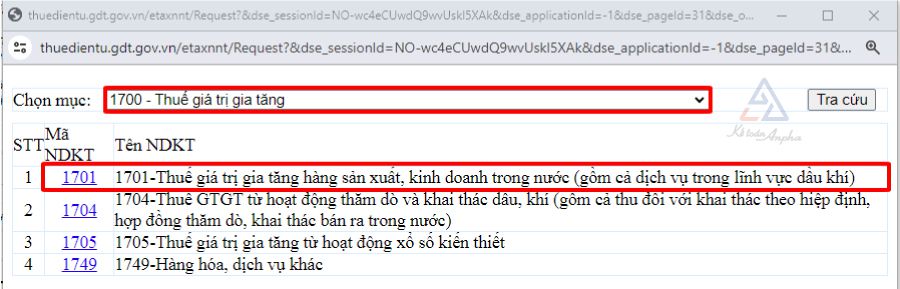

➤ Cách 2: Tra cứu mã tiểu mục khi nộp thuế điện tử

Chọn nội dung các khoản nộp ngân sách nhà nước >> Chọn mục thuế cần nộp >> Nhấn “Tra cứu”. Hệ thống lúc này sẽ hiển thị các mã NDKT, bạn tick chọn mã tiểu mục tương ứng.

Ví dụ:

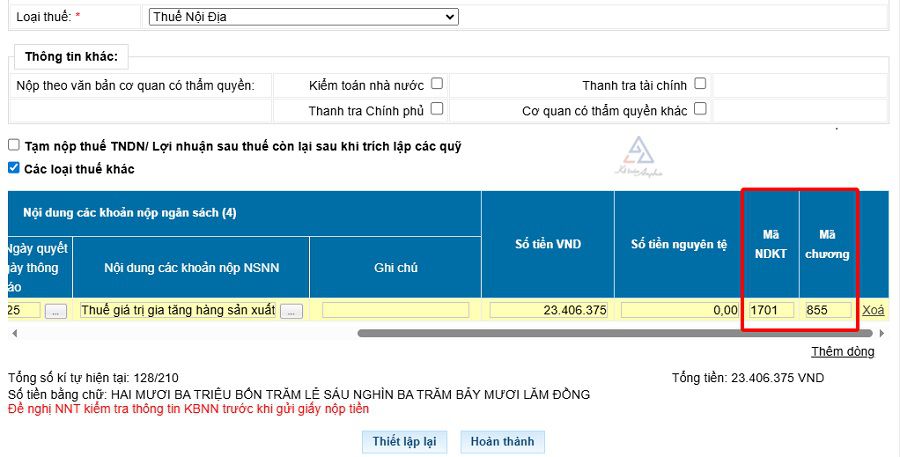

Chọn tiểu mục 1701 - Thuế giá trị gia tăng hàng sản xuất, kinh doanh trong nước (gồm cả dịch vụ trong lĩnh vực dầu khí).

-----

Một số mã tiểu mục nộp thuế của doanh nghiệp thường gặp:

➤ Tiểu mục nộp tiền thuế giá trị gia tăng (GTGT):

- Tiểu mục 1701 - Thuế giá trị gia tăng hàng sản xuất, kinh doanh trong nước (gồm cả dịch vụ trong lĩnh vực dầu khí);

- Tiểu mục 1702 - Mã tiểu mục nộp thuế giá trị gia tăng cho hàng nhập khẩu;

- Tiểu mục 4931 - Tiền chậm thuế giá trị gia tăng.

➤ Tiểu mục nộp tiền thuế thu nhập doanh nghiệp (TNDN):

- Tiểu mục 1052 - Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí);

- Tiểu mục 4918 - Tiền chậm nộp thuế thu nhập doanh nghiệp.

➤ Mã tiểu mục nộp tiền thuế môn bài (lệ phí môn bài):

- Tiểu mục 2862 - Lệ phí môn bài mức (bậc) 1: Áp dụng đối với các công ty có vốn điều lệ trên 10 tỷ, mức thuế 3.000.000 đồng/năm;

- Tiểu mục 2863 - Lệ phí môn bài mức (bậc) 2: Áp dụng đối với các công ty có vốn điều lệ từ 10 tỷ trở xuống, mức thuế 2.000.000 đồng/năm;

- Tiểu mục 2864 - Lệ phí môn bài mức (bậc) 3: Áp dụng đối với các chi nhánh, văn phòng đại diện, địa điểm kinh doanh có mức thuế 1.000.000 đồng/năm.

>> Tìm hiểu thêm: Bậc thuế môn bài cho các loại hình kinh doanh.

IV. Cách ghi mã chương, mã tiểu mục nộp thuế điện tử

Để nộp tiền thuế vào ngân sách nhà nước, doanh nghiệp thực hiện lần lượt theo các bước sau:

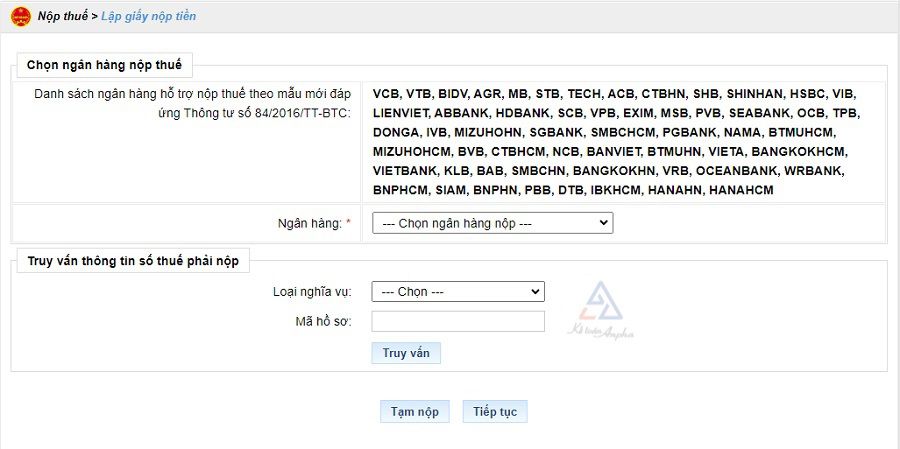

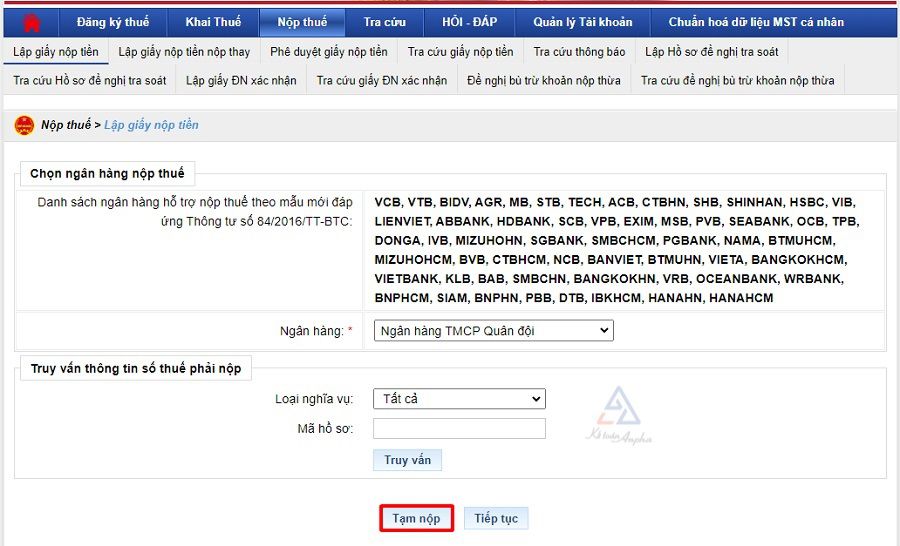

➤ Bước 1: Đăng nhập trang Thuế điện tử >> Chọn mục “Nộp thuế” >> Chọn “Lập giấy nộp tiền”, màn hình lúc này sẽ hiện ra như sau:

➤ Bước 2: Ở bước này, bạn có 2 cách lập giấy nộp tiền vào ngân sách nhà nước là nộp theo mã định danh khoản phải nộp (theo công văn 1483/TCT-KK) hoặc tạm nộp trước tiền thuế.

Cụ thể từng cách tiến hành như sau:

➧ Cách 1: Nộp tiền thuế theo mã định danh khoản phải nộp (nộp thuế theo mã ID)

Đây là cách thức được áp dụng trong trường hợp tờ khai thuế được cơ quan thuế xác nhận cấp mã định danh khoản phải nộp (mã ID).

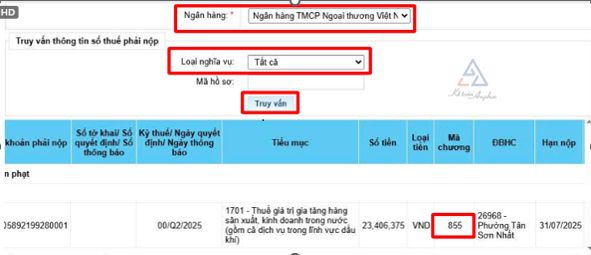

Để tiến hành truy vấn thông tin, bạn chọn ngân hàng nộp >> Chọn loại nghĩa vụ “Tất cả” >> Nhấn chọn “Truy vấn”. Hệ thống lúc này sẽ cung cấp đầy đủ thông tin nghĩa vụ thuế mà công ty phải nộp.

Ví dụ:

Bạn chọn khoản nộp là thuế GTGT thì tick chọn khoản nộp thuế giá trị gia tăng >> Nhấn “Tiếp tục”. Màn hình sau đó sẽ hiện ra nội dung các khoản nộp ngân sách nhà nước theo thông tin truy vấn từ thuế (bao gồm cả mã NDKT và mã chương) như sau:

➧ Cách 2: Tạm nộp trước tiền thuế

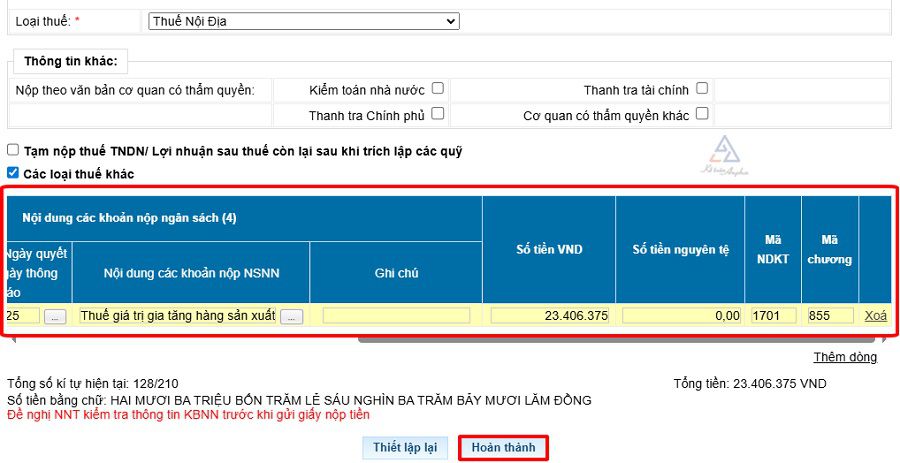

Nếu trên hệ thống chưa cập nhật số tiền thuế cần nộp nhưng doanh nghiệp muốn nộp tiền thuế trước thì tại giao diện “Lập giấy nộp tiền”, chọn “Tạm nộp”.

Tiếp đến, điền đầy đủ thông tin đã tra cứu tương ứng với khoản nộp ngân sách vào giấy nộp tiền (tự nhập thông tin) rồi nhấn “Hoàn thành”.

V. Câu hỏi thường gặp về mã chương, mã tiểu mục nộp thuế

1. Nộp sai tiểu mục khi lập giấy nộp tiền thuế sẽ xử lý như thế nào?

Việc nộp sai tiểu mục không còn là vấn đề xa lạ đối với các doanh nghiệp. Trong trường hợp sau khi nộp tiền vào ngân sách nhà nước, người nộp thuế phát hiện trên giấy nộp tiền có thông tin sai sót thì phải tiến hành xử lý như sau:

- Bước 1: Lập thư tra soát theo mẫu số 01/TS;

- Bước 2: Nộp thư tra soát đến cơ quan thuế bằng phương thức điện tử.

Lưu ý:

Việc lập và nộp thư tra soát phải được thực hiện theo đúng quy định tại Khoản 2, Khoản 3 Điều 69 Thông tư 80/2021/TT-BTC ngày 29/09/2021.

2. Công ty ký hợp đồng thuê tài sản (thuê văn phòng) và có trách nhiệm nộp thuế thay cho cá nhân phần tiền thuế GTGT, thuế TNCN thì sẽ nộp theo mã chương và tiểu mục nào?

Trong trường hợp tổ chức khai thuế thay, nộp thuế thay cho cá nhân theo quy định tại Điều 8 Thông tư 40/2021/TT-BTC ngày 01/06/2021, nếu phát sinh nghĩa vụ thuế thì tiến hành nộp theo chương, tiểu mục như sau:

- Đối với thuế GTGT:

- Mã chương 557 (nếu cá nhân do Cục Thuế quản lý) hoặc mã chương 857 (nếu cá nhân do Thuế cấp cơ sở quản lý);

- Mã tiểu mục 1701.

- Đối với thuế TNCN:

- Mã chương 557 (nếu cá nhân do Cục Thuế quản lý) hoặc mã chương 857 (nếu cá nhân do Thuế cấp cơ sở quản lý);

- Mã tiểu mục 1014.

Huyền Nguyễn - Phòng Kế toán Anpha