Hướng dẫn chi tiết: Cách lập tờ khai và nộp tờ khai thuế môn bài địa điểm kinh doanh - văn phòng đại diện - chi nhánh khác tỉnh, cùng tỉnh (có ví dụ & hình ảnh).

I. Căn cứ pháp lý

II. Tờ khai lệ phí môn bài là gì? Thời hạn nộp tờ khai thuế môn bài

1. Tờ khai lệ phí môn bài là gì?

Tờ khai lệ phí môn bài là tờ khai để khai các mức lệ phí môn bài của doanh nghiệp phải nộp định kỳ hàng năm khi mới thành lập, khi thay đổi vốn điều lệ hoặc khi thành lập các chi nhánh, văn phòng đại diện và địa điểm kinh doanh mới dựa trên vốn điều lệ doanh nghiệp đã đăng ký.

2. Thời hạn nộp tờ khai thuế môn bài?

- Thời hạn nộp tờ khai lệ phí môn bài đối với công ty mới thành lập (bao gồm cả những công ty mới chuyển từ hộ kinh doanh lên doanh nghiệp) muộn nhất là ngày 30/01 năm sau năm vừa thành lập.

- Trường hợp trong năm doanh nghiệp có thay đổi về vốn điều lệ thì thời hạn muộn nhất là ngày 30/01 của năm sau năm thay đổi vốn điều lệ.

- Đối với địa điểm, văn phòng đại diện, chi nhánh mới thành lập trong thời gian công ty mẹ được miễn môn bài thì thời hạn nộp tờ khai lệ phí môn bài chậm nhất là ngày 30/01 của năm sau năm thành lập.

- Trường hợp thành lập mới không trong thời gian công ty mẹ không được miễn lệ phí môn bài và chưa đi vào hoạt động ngay thì phải nộp tờ khai lệ phí môn bài trong thời hạn 30 ngày kể từ ngày nhận được giấy phép kinh doanh; còn nếu đi vào hoạt động ngay thì thời hạn nộp tờ khai lệ phí môn bài muộn nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh.

Ví dụ 1:

- Công ty dịch vụ Kế toán Anpha ở Hà Nội được thành lập từ ngày 05/01/2021, ngày 05/04/2021 công ty có mở thêm văn phòng đại diện tại Hà Nội thì thời hạn nộp tờ khai lệ phí môn bài cho công ty muộn nhất là ngày 30/01/2022.

- Sau đó ngày 10/04/2022 công ty có mở thêm chi nhánh ở Đà Nẵng thì thời hạn nộp tờ khai lệ phí môn bài cho chi nhánh muộn nhất là ngày 30/04/2022 trong trường hợp chi nhánh đi vào hoạt động luôn. Còn nếu chi nhánh chưa hoạt động ngay thì thời hạn là 10/05/2022.

>> Xem thêm: Sự khác nhau giữa chi nhánh công ty & văn phòng đại diện.

III. Cách lập tờ khai lệ phí môn bài cho chi nhánh, địa điểm kinh doanh, văn phòng đại diện

1. Chi nhánh, địa điểm kinh doanh, văn phòng đại diện cùng tỉnh

- Nơi nộp tờ khai lệ phí môn bài: nộp trực tiếp tại cơ quan quan thuế của công ty mẹ.

- Cách lập tờ khai:

Ví dụ 2:

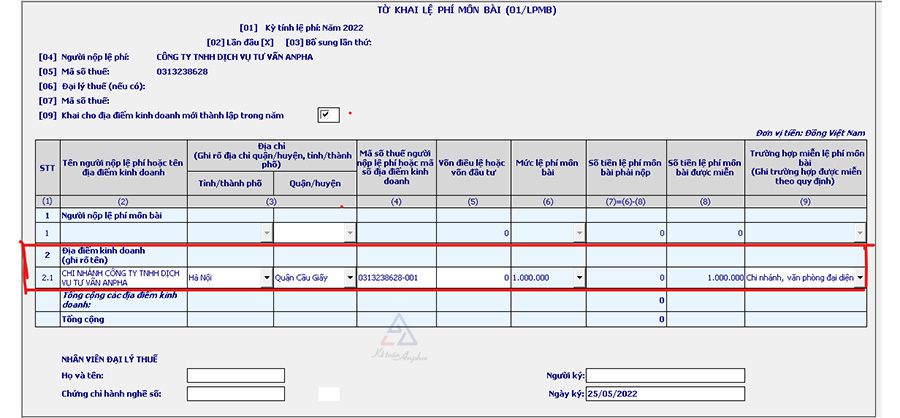

- Như dữ liệu ở ví dụ 1 lập tờ khai lệ phí môn bài cho văn phòng đại diện ở Hà Nội thành lập ngày 05/04/2021 (tương tự cho địa điểm và chi nhánh cùng tỉnh hạch toán phụ thuộc):

- Bước 1: Vào HTKK: Nhập mã số thuế của công ty Anpha để đăng nhập vào phần mềm;

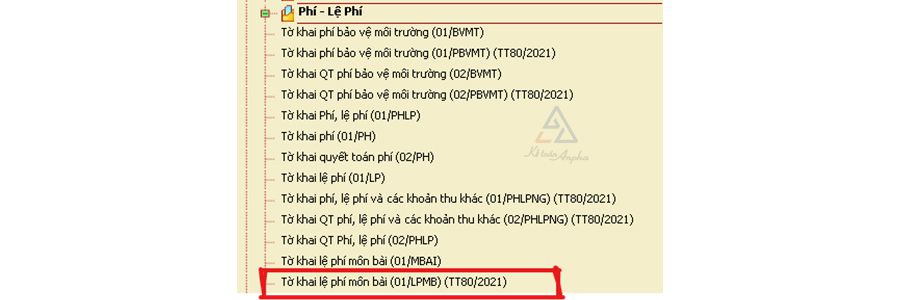

- Bước 2: Chọn “Phí - Lệ Phí” ➞ Chọn tiếp “Tờ khai lệ phí môn bài (01/LPMB) (TT80/2021);

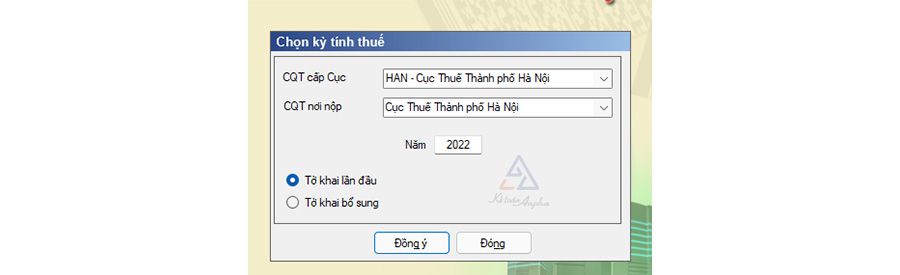

- Bước 3: Chọn “Năm” (năm phải nộp thuế) - Anpha nộp thuế môn bài vào năm 2022 thì gõ năm 2022 ➞ Chọn “Tờ khai lần đầu” ➞ Ấn “Đồng ý”;

- Bước 4: Điền thông tin vào tờ khai cho chi nhánh, văn phòng đại diện, địa điểm kinh doanh cùng tỉnh;

Dựa vào giấy chứng nhận địa điểm kinh doanh các bạn điền thông tin vào mục 2.1

➞ Tích vào ô (09): Khai cho địa điểm kinh doanh mới thành lập trong năm;

➞ (Cột 4): Điền mã số thuế của địa điểm kinh doanh;

➞ (Cột 5): Vốn (nếu có);

➞ (Cột 6): Chọn mức 1.000.000 nếu thành lập 6 tháng đầu năm; mức 500.000 nếu thành lập 6 tháng cuối năm. Văn phòng đại diện Anpha bắt đầu đóng từ đầu năm 2022 nên sẽ chọn mức 1.000.000;

➞ (Cột 9): Văn phòng đại diện tại Hà Nội của Anpha được miễn lệ phí môn bài năm 2021 do công ty mẹ thành lập vào đầu năm 2021 nên được miễn lệ phí môn bài cho năm đầu thành lập (theo Nghị định 22/2020/NĐ-CP có hiệu lực ngày 25/02/2020). Do vậy cột 9 sẽ tích chọn vào trường hợp “Chi nhánh, văn phòng đại diện”;

- Bước 5: Ấn “Ghi” =>> “Kết xuất XML” để gửi hồ sơ qua mạng.

2. Chi nhánh, địa điểm kinh doanh, văn phòng đại diện khác tỉnh

- Theo như ví dụ 1, ngày 10/04/2022 Anpha mở thêm chi nhánh tại Đà Nẵng và đi vào hoạt động. Do chi nhánh thành lập vào khoảng thời gian công ty mẹ không được miễn lệ phí môn bài nên chi nhánh Đà Nẵng cũng không được miễn lệ phí môn bài năm 2022 ➞ Chi nhánh Đà Nẵng nộp tờ khai muộn nhất vào ngày 30/04/2022.

- Nơi nộp tờ khai lệ phí môn bài: Kê khai cho cơ quan thuế quản lý trực tiếp tại Đà Nẵng (theo Điều 5 Thông tư 302/2016/TT-BTC).

- Trường hợp này chi nhánh phải kê khai trực tiếp với Chi cục Thuế quản lý ➞ Chi nhánh phải có chữ ký số riêng.

- Cách lập tờ khai thuế môn bài trên HTKK:

- Bước 1: Vào HTKK ➞ Đăng nhập bằng MST của chi nhánh;

- Bước 2: Chọn “Phí - Lệ Phí” ➞ Chọn tiếp “Tờ khai lệ phí môn bài (01/LPMB) (TT80/2021)”;

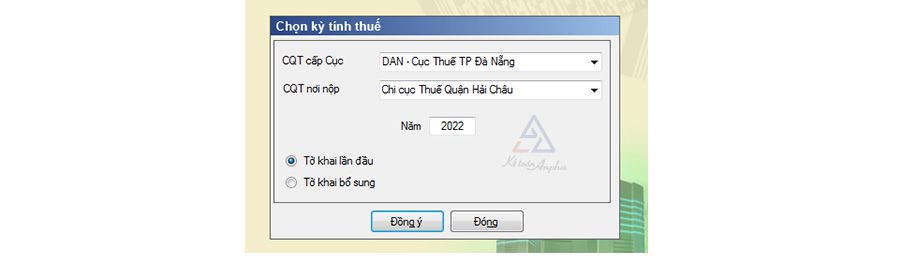

- Bước 3: Chọn “Năm” (năm phải nộp thuế) - Chi nhánh Đà Nẵng nộp thuế môn bài vào năm 2022 thì nhập năm 2022 ➞ Chọn “Tờ khai lần đầu” ➞ Ấn “Đồng ý”;

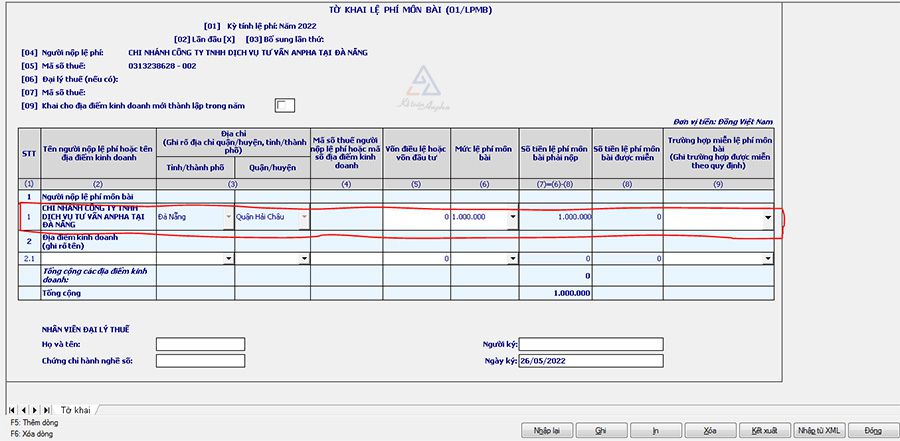

- Bước 4: Điền thông tin vào tờ khai cho chi nhánh, văn phòng đại diện, địa điểm kinh doanh khác tỉnh;

Điền thông tin vào mục số 1 như hình:

➞ (Cột 5): Vốn (nếu có);

➞ (Cột 6): Chọn mức lệ phí môn bài: 1.000.000 nếu thành lập 6 tháng đầu năm; mức 500.000 nếu thành lập 06 tháng cuối năm. Chi nhánh Đà Nẵng thành lập vào 10/04/2022 nên sẽ đóng mức 1.000.000;

➞ (Cột 9): Do chi nhánh Đà Nẵng không được miễn lệ phí môn bài năm đầu thành lập (2022) nên không điền thông tin ở cột 9;

- Bước 5: Ấn “Ghi” ➞ “Kết xuất XML” để gửi hồ sơ qua mạng.

>> Xem thêm: Trường hợp miễn thuế thu nhập doanh nghiệp, thuế môn bài.

IV. Kê khai & nộp tờ khai môn bài cho chi nhánh hạch toán độc lập cùng tỉnh

Công ty có chi nhánh hạch toán độc lập cùng tỉnh, thành phố với trụ sở chính thì chi nhánh thực hiện khai thuế và nộp hồ sơ khai thuế tại CQT quản lý trực tiếp chi nhánh theo quy định tại Khoản 1 Điều 45 Luật Quản lý thuế số 38/2014/QH14.

=>> Do vậy, nếu chi nhánh cùng tỉnh hạch toán độc lập thì chi nhánh sẽ trực tiếp kê khai thuế môn bài tại Chi cục thuế quản lý Chi nhánh đó.

Cách lập tờ khai lệ phí môn bài cho Chi nhánh cùng tỉnh hạch toán độc lập như các bước lập tờ khai cho chi nhánh khác tỉnh ở mục 3.2

V. Một số câu hỏi thường gặp về tờ khai lệ phí môn bài

1. Thời hạn nộp tờ khai lệ phí môn bài của công ty mới thành lập?

Muộn nhất là ngày 30/01 của năm sau năm công ty thành lập.

2. Tờ khai lệ phí môn bài là gì?

Tờ khai lệ phí môn bài là tờ khai để khai các mức lệ phí môn bài của doanh nghiệp phải nộp định kỳ hàng năm khi mới thành lập, khi thay đổi vốn điều lệ hoặc khi thành lập các chi nhánh, văn phòng đại diện và địa điểm kinh doanh mới dựa trên vốn điều lệ doanh nghiệp đã đăng ký.

3. Chi nhánh hạch toán độc lập khác tỉnh nộp tờ khai lệ phí môn bài ở đâu?

Nơi tiếp nhận tờ khai lệ phí môn bài của chi nhánh hạch toán độc lập khác tỉnh là cơ quan thuế trực tiếp quản lý chi nhánh đó.

Nguyễn Hằng - Phòng Kế toán Anpha

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT