Cách lập tờ khai thuế TNCN mẫu số 05/KK-TNCN Thông tư 80. Hướng dẫn cách kê khai thuế TNCN trên phần mềm HTKK và thời hạn nộp tờ khai thuế TNCN. Tải miễn phí mẫu tờ khai thuế TNCN.

Không phát sinh thuế TNCN có phải nộp tờ khai thuế TNCN không?

Thuế thu nhập cá nhân (TNCN) là loại thuế trực thu, được trích từ tiền lương, tiền công của người lao động để nộp vào ngân sách nhà nước sau khi đã được giảm trừ.

Vậy doanh nghiệp phải lập và nộp tờ khai thuế TNCN khi nào? Kế toán Anpha xin giải đáp như sau:

- Trường hợp trong tháng hoặc quý (tùy thuộc vào kỳ kê khai thuế của doanh nghiệp), nếu người lao động không phát sinh việc khấu trừ thuế TNCN thì không cần phải lập/nộp tờ khai thuế TNCN cho người lao động đó;

- Tuy nhiên, để tránh tình trạng sau này doanh nghiệp phát sinh điều chỉnh số liệu dẫn đến việc phát sinh trích thuế TNCN của người lao động hoặc các điều chỉnh khác cũng như tránh bị phạt chậm nộp tờ khai… thì doanh nghiệp nên cân nhắc nộp đầy đủ tờ khai thuế TNCN theo tháng/quý.

>> Có thể bạn cần: Điều kiện đăng ký người phụ thuộc giảm trừ gia cảnh.

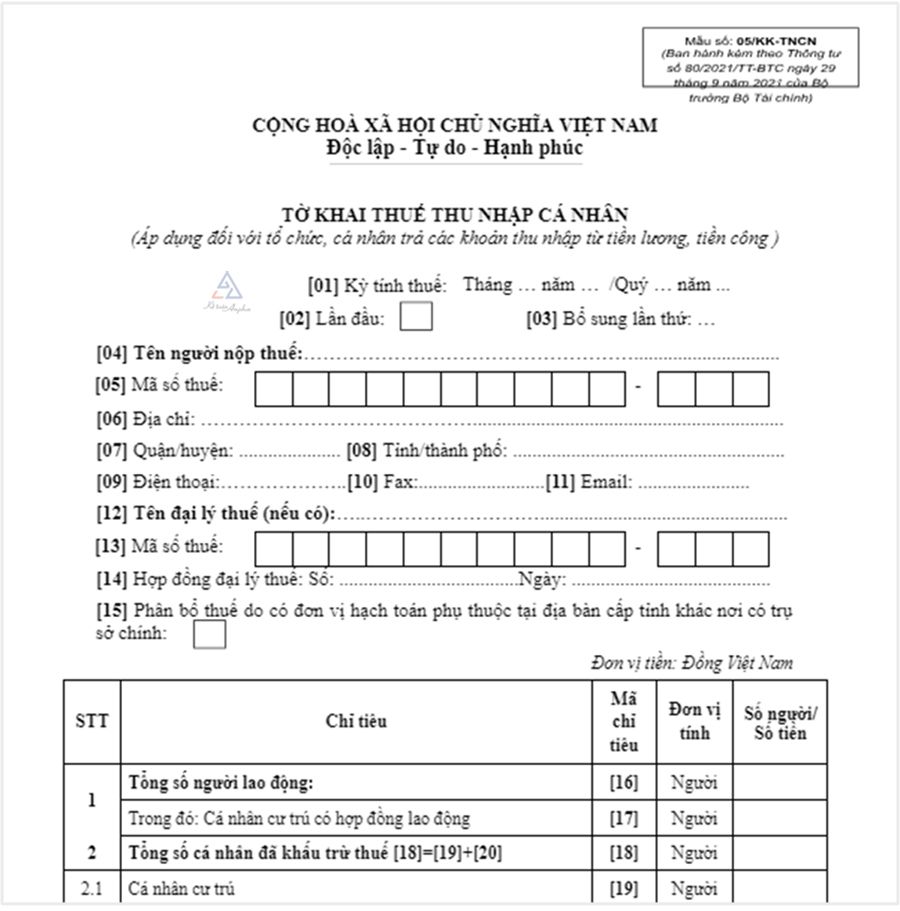

Mẫu tờ khai thuế thu nhập cá nhân theo Thông tư 80

Hiện nay, khi thực hiện kê khai và khấu trừ thuế TNCN từ tiền lương, tiền công cho người lao động thì tổ chức hoặc doanh nghiệp chi trả thu nhập sử dụng tờ khai thuế TNCN mẫu số 05/KK-TNCN ban hành tại Thông tư 80/2021/TT-BTC để kê khai theo tháng/quý, không phân biệt có phát sinh hay không phát sinh khấu trừ thuế.

Dưới đây là mẫu 05/KK-TNCN - Tờ khai thuế thu nhập cá nhân được ban hành kèm theo Thông tư Thông tư 80/2021/TT-BTC. Bạn có thể xem chi tiết và tải về miễn phí tại link dưới đây của Kế toán Anpha.

>> TẢI MIỄN PHÍ: Mẫu số 05/KK-TNCN: Tờ khai thuế thu nhập cá nhân.

Dưới đây là hướng dẫn chi tiết cách lập tờ khai thuế TNCN - cách kê khai thuế thu nhập cá nhân theo mẫu 05/KK-TNCN trên HTKK cho tổ chức, doanh nghiệp chi trả thu nhập bằng tiền lương, tiền công cho bạn tham khảo:

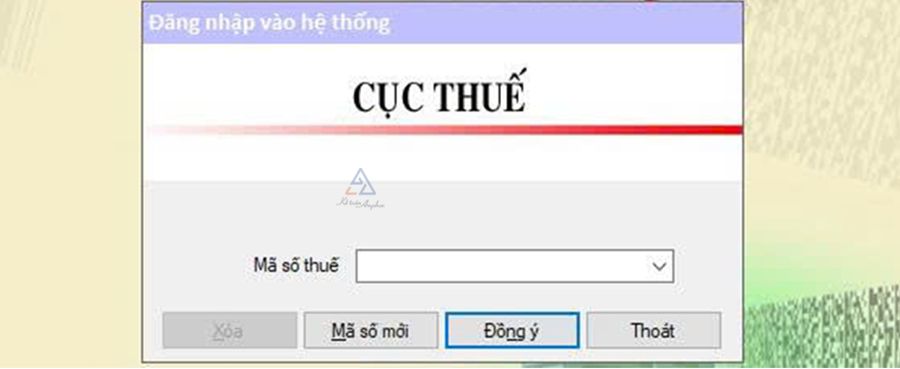

1. Bước 1: Đăng nhập vào phần mềm HTKK

- Mở phần mềm hỗ trợ kê khai HTKK trên máy tính;

- Nhập bằng mã số thuế doanh nghiệp cần kê khai;

- Chọn “Đồng ý“ để đăng nhập hệ thống.

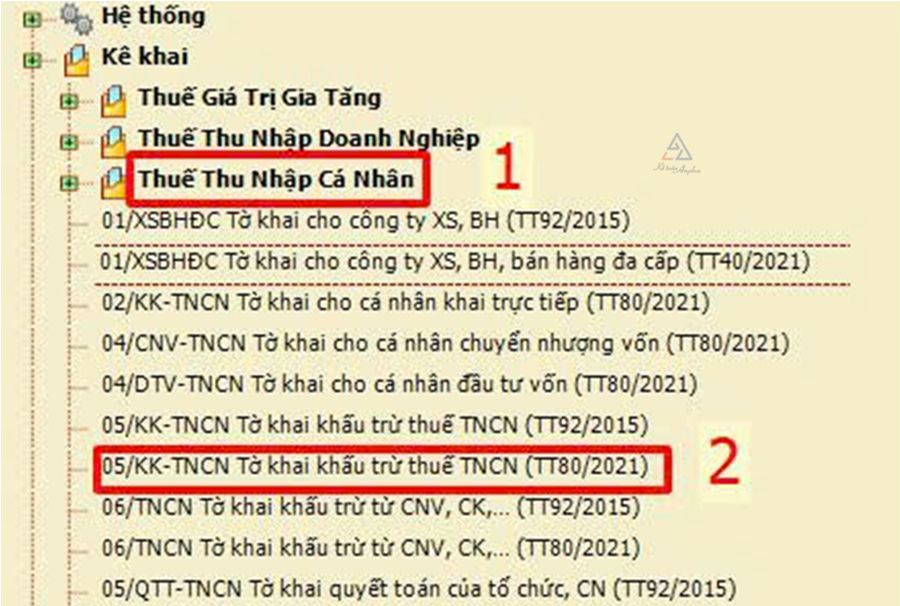

2. Bước 2: Chọn tờ khai khấu trừ thuế TNCN

- Chọn mục “Thuế Thu nhập cá nhân”;

- Chọn “05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT80/2021)”.

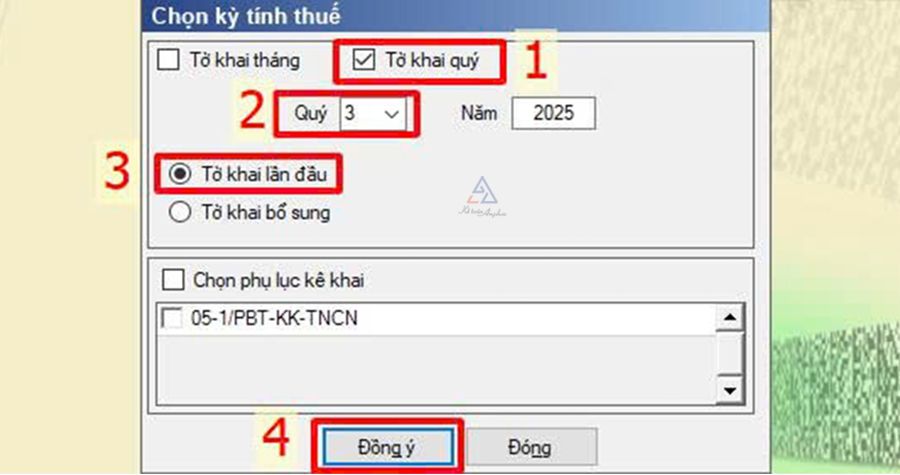

3. Bước 3: Chọn kỳ tính thuế

Trường hợp doanh nghiệp kê khai thuế TNCN theo tháng:

- Tích chọn "Tờ khai tháng”;

- Chọn tháng và năm cần kê khai ví dụ: Tháng 9, năm 2025.

Trường hợp doanh nghiệp kê khai thuế TNCN theo quý:

- Tích chọn "Tờ khai quý”;

- Chọn quý và năm cần kê khai ví dụ: Quý 3, năm 2025.

Quy định về việc lựa chọn kỳ kê khai thuế TNCN theo tháng/quý đối với doanh nghiệp

- Kê khai theo tháng/quý: Áp dụng đối với doanh nghiệp có tổng doanh thu bán hàng hóa, cung cấp dịch vụ của năm liền kề trước từ 50 tỷ đồng trở xuống hoặc doanh nghiệp mới thành lập;

- Kê khai theo tháng: Áp dụng bắt buộc đối với doanh nghiệp có tổng doanh thu bán hàng hóa, cung cấp dịch vụ của năm liền kề trước đạt trên 50 tỷ đồng (chính là doanh nghiệp thuộc đối tượng phải kê khai thuế GTGT theo tháng).

➧ Trạng thái tờ khai:

- Chọn “Tờ khai lần đầu”: Nếu đây là lần đầu tiên (lần nộp tờ khai chính thức) mà doanh nghiệp thực hiện kê khai thuế TNCN cho kỳ tính thuế này;

- Chọn “Tờ khai bổ sung": Nếu trước đó doanh nghiệp đã nộp tờ khai thuế chính thức và nhận được thông báo chấp nhận hồ sơ của cơ quan thuế, nhưng sau đó phát hiện hồ sơ có sai sót thì doanh nghiệp lập tờ khai điều chỉnh bổ sung và chọn trạng thái “Tờ khai bổ sung” để tiến hành kê khai điều chỉnh.

➧ Chọn phụ lục kê khai (nếu có phát sinh):

- Doanh nghiệp chọn Phụ lục 05-1/PBT-KK-TNCN trong trường hợp thực hiện khấu trừ thuế TNCN từ tiền lương, tiền công của người lao động làm việc tại chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh khác tỉnh;

- Việc kê khai phụ lục này nhằm xác định số tiền thuế TNCN phải nộp vào ngân sách nhà nước tại tỉnh thành nơi người lao động làm việc.

4. Bước 4: Lập tờ khai thuế TNCN mẫu 05/KK-TNCN

Căn cứ lập tờ khai thuế TNCN theo mẫu số 05/KK-TNCN như sau:

- Đối với doanh nghiệp kê khai theo quý: Căn cứ theo "Bảng tổng hợp thuế TNCN theo quý" của quý cần kê khai để lấy thông tin kê khai thuế TNCN mẫu 05/KK-TNCN của quý đó;

- Đối với doanh nghiệp kê khai theo tháng: Doanh nghiệp căn cứ theo "Bảng tính thuế TNCN theo tháng" của tháng cần kê khai để lấy thông tin kê khai mẫu 05/KK-TNCN của tháng đó.

Dưới đây là cách làm từng chỉ tiêu trên tờ khai thuế TNCN theo mẫu số 05/KK-TNCN:

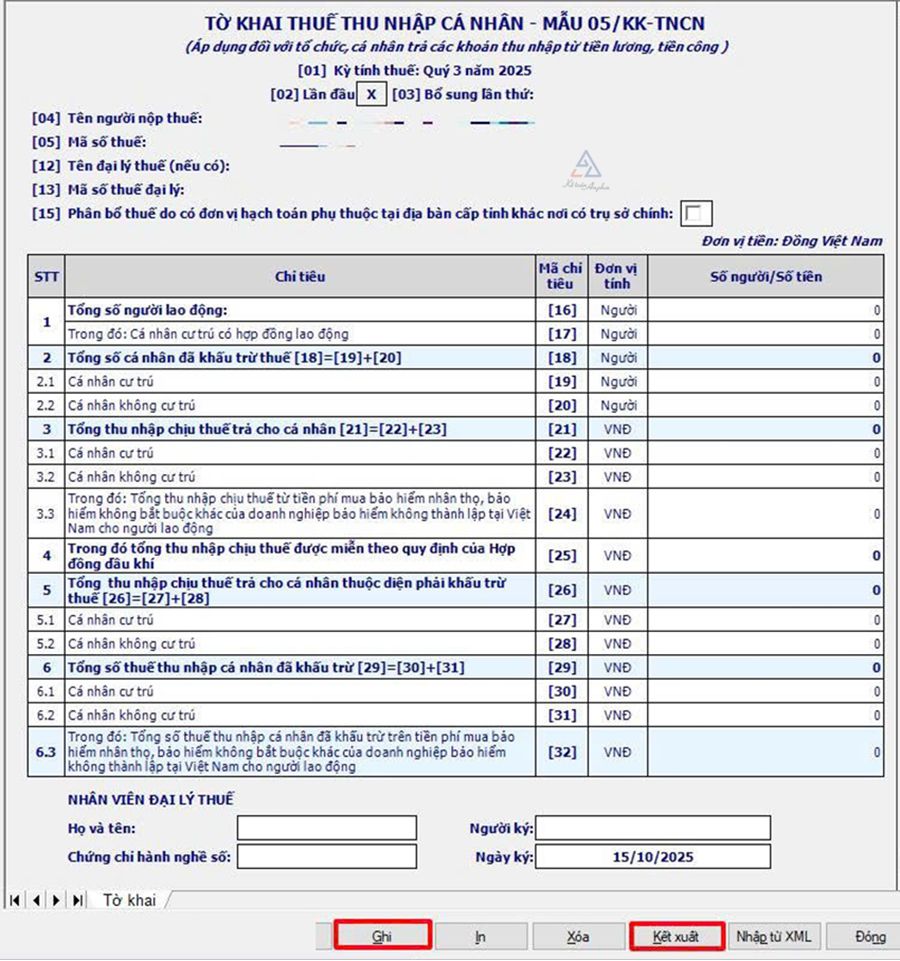

➧ [16] - Tổng số người lao động:

Điền tổng số người lao động có thu nhập từ tiền lương, tiền công mà doanh nghiệp chi trả thu nhập trong kỳ kê khai, không phân biệt người lao động này có thuộc đối tượng bị khấu trừ thuế TNCN hay không, loại hợp đồng lao động (HĐLĐ), có cư trú hay không cư trú, còn làm việc hay đã nghỉ việc.

Ví dụ:

Quý 3/2025, công ty Kế toán Anpha phát sinh số lượng lao động như sau:

- Tháng 7: 6 nhân viên ký HĐLĐ không xác định thời hạn;

- Tháng 8: 2 nhân viên thử việc, 1 nhân viên ký HĐLĐ không xác định thời hạn nghỉ việc;

- Tháng 9: Tuyển thêm 1 nhân viên ký HĐLĐ có thời hạn 36 tháng.

Dù trong tháng 8 có 1 nhân viên ký HĐLĐ không xác định thời hạn nghỉ việc nhưng công ty vẫn trả lương cho nhân viên đó trong tháng 7 nên vẫn được tính là có nhận lương trong quý 3. Do đó, trong quý 3 Kế toán Anpha đã trả lương cho tổng 9 nhân viên.

Khi đó, chỉ tiêu [16] = (6 + 2 + 1) = 9 người.

➧ [17] - Cá nhân cư trú có hợp đồng lao động:

Điền tổng số người lao động cư trú có thu nhập từ tiền lương, tiền công theo hợp đồng lao động từ 3 tháng trở lên mà doanh nghiệp đã chi trả thu nhập trong kỳ kê khai.

Trong đó, cá nhân cư trú là cá nhân đáp ứng 1 trong 2 điều kiện sau:

- Cá nhân có nơi sinh sống ổn định, thường xuyên tại Việt Nam;

- Có mặt tại Việt Nam từ 183 ngày/năm trở lên trong năm dương lịch hoặc có mặt liên tục tại Việt Nam thường xuyên trong 12 tháng kể từ ngày đầu tiên đến Việt Nam.

Ví dụ:

Trong quý 3/2025, Công ty Kế toán Anpha có:

- 6 nhân viên ký HĐLĐ có thời hạn từ 3 tháng trở lên;

- 2 nhân viên ký HĐLĐ thử việc.

- 1 nhân viên ký HĐLĐ từ tháng 9.

Như vậy, chỉ tiêu [17] = (6 + 1) = 7.

➧ [18] - Tổng số cá nhân đã khấu trừ thuế:

Bằng tổng của chỉ tiêu [19] + [20], phần mềm HTKK tự động cập nhật.

➧ [19] - Cá nhân cư trú:

Điền số người lao động có cư trú mà doanh nghiệp đã khấu trừ thuế TNCN của họ trong kỳ kê khai.

Ví dụ:

Trong quý 3/2025, Công ty Kế toán Anpha có 9 nhân viên, nhưng chỉ có 5 nhân viên bị khấu trừ tiền thuế TNCN, thì chỉ tiêu [19] điền là 5.

➧ [20] - Cá nhân không cư trú:

Điền số người lao động không cư trú có thu nhập từ tiền lương, tiền công mà doanh nghiệp đã khấu trừ thuế TNCN của họ trong kỳ kê khai.

➧ [21] Tổng thu nhập chịu thuế trả cho cá nhân:

Bằng tổng của chỉ tiêu [22] + [23], phần mềm tự động cập nhật.

➧ [22] Cá nhân cư trú:

Điền tổng thu nhập chịu thuế từ tiền lương, tiền công (bao gồm cả các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công) mà doanh nghiệp đã chi trả thu nhập cho người lao động cư trú trong kỳ khai thuế.

Thu nhập chịu thuế được tính theo công thức sau:

>> Tham khảo bài viết: Cách tính thuế TNCN từ tiền lương, tiền công.

➧ [23] - Cá nhân không cư trú:

Điền tổng thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho người lao động không cư trú trong kỳ.

➧ [26] - Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế:

Bằng tổng của chỉ tiêu [27] + [28], phần mềm tự động cập nhật.

➧ [27] - Cá nhân cư trú:

Điền tổng thu nhập chịu thuế từ tiền lương, tiền công (bao gồm cả các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công) mà doanh nghiệp đã chi trả cho người lao động cư trú thuộc diện phải khấu trừ thuế trong kỳ khai thuế.

Lưu ý:

Doanh nghiệp cần phân biệt rõ chỉ tiêu [22] và chỉ tiêu [27] trên tờ khai 05/KK-TNCN. Dưới đây là ví dụ tham khảo cách điền 2 chỉ tiêu này:

Trong quý 3/2025, Kế toán Anpha đã thực hiện chi trả lương cho 3 nhân viên như sau:

|

STT

|

Họ và tên nhân viên

|

Thu nhập chịu thuế

|

Thuế TNCN khấu trừ trong tháng

|

|

Tháng 7/2025

|

|

1

|

Hoàng Ngọc Anh

|

15.000.000

|

125.000

|

|

2

|

Lã Thu Hà

|

18.000.000

|

180.000

|

|

3

|

Trần Minh Cảnh

|

7.000.000

|

0

|

|

Tháng 8/2025

|

|

1

|

Hoàng Ngọc Anh

|

14.500.000

|

100.000

|

|

2

|

Lã Thu Hà

|

10.000.000

|

0

|

|

3

|

Trần Minh Cảnh

|

7.000.000

|

0

|

|

Tháng 9/2025

|

|

1

|

Hoàng Ngọc Anh

|

14.000.000

|

75.000

|

|

2

|

Lã Thu Hà

|

10.000.000

|

0

|

|

3

|

Trần Minh Cảnh

|

7.000.000

|

0

|

| |

Tổng cộng

|

102.500.000

|

480.000

|

Tại chỉ tiêu [22], doanh nghiệp kê khai toàn bộ thu nhập chịu thuế TNCN của cả 3 nhân viên này trong quý 3/2025 mà không phân biệt nhân viên đó có bị khấu trừ thuế TNCN hay không. Khi đó, chỉ tiêu [22] = 102.500.000 đồng.

Tại chỉ tiêu [27] doanh nghiệp chỉ cộng thu nhập chịu thuế của nhân viên bị khấu trừ thuế TNCN vào vào chỉ tiêu này (bao gồm thu nhập của 2 nhân viên Hoàng Ngọc Anh và Lã Thu Hà). Khi đó, chỉ tiêu [27] = 81.500.00 đồng.

➧ [28] Cá nhân không cư trú:

Điền tổng thu nhập chịu thuế từ tiền lương, tiền công (bao gồm cả các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công) mà doanh nghiệp đã trả cho người lao động không cư trú thuộc diện phải khấu trừ thuế trong kỳ.

➧ [29] Tổng số thuế thu nhập cá nhân đã khấu trừ:

Bằng tổng của chỉ tiêu [30] + [31], phần mềm tự động cập nhật.

➧ [30] Cá nhân cư trú:

Điền số thuế thu nhập cá nhân mà doanh nghiệp đã khấu trừ của người lao động cư trú trong kỳ kê khai thuế.

Ví dụ:

Trong quý 3/2025 ở bảng trên, có tổng cộng 2 nhân viên là Hoàng Ngọc Anh và Lã Thu Hà phải nộp thuế TNCN, thì doanh nghiệp cộng tổng số tiền thuế TNCN phải nộp của 2 người này và nhập vào chỉ tiêu [30]. Khi đó, chỉ tiêu [30] = 125.000 + 180.000 + 100.000 + 75.000 = 480.000 đồng.

➧ [31] Cá nhân không cư trú:

Điền số thuế thu nhập cá nhân mà doanh nghiệp đã khấu trừ của những người lao động không cư trú trong kỳ kê khai.

➧ [32]: Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

5. Bước 5: Lưu tờ khai và kết xuất file xml

Sau khi đã hoàn thành việc nhập dữ liệu lên tờ khai thuế TNCN trên HTKK, doanh nghiệp bấm “Ghi” và chọn “Kết xuất XML” để kết xuất file lưu trữ dạng xml.

-----------

Doanh nghiệp có thể tham khảo cách lập tờ khai thuế TNCN theo quý/theo tháng và cách nộp tờ khai thuế TNCN qua mạng tại bài viết dưới đây của Anpha:

Tham khảo chi tiết:

>> Lập tờ khai thuế TNCN theo quý, tháng từ tiền lương, tiền công;

>> Hướng dẫn cách nộp tờ khai thuế qua mạng điện tử;

>> Hướng dẫn cá nhân tự quyết toán thuế TNCN.

Thời hạn nộp tờ khai thuế thu nhập cá nhân quý 3/2025

Thời hạn nộp hồ sơ khai thuế TNCN theo tháng hoặc quý được quy định tại Khoản 1 Điều 44 của Luật Quản lý thuế 2019 như sau:

- Kê khai theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với doanh nghiệp thuộc diện kê khai và nộp thuế theo tháng;

- Kê khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Như vậy:

- Thời hạn nộp tờ khai thuế TNCN của quý 3 năm 2025 là ngày cuối cùng của tháng đầu tiên của quý tiếp theo quý phát sinh nghĩa vụ thuế, tức ngày 31/10/2025 (thứ 6);

- Thời hạn nộp tờ khai thuế TNCN của tháng 11/2025 là ngày 20 của tháng tiếp theo phát sinh nghĩa vụ thuế đối với doanh nghiệp kê khai thuế TNCN theo tháng, tức là ngày 22/12/2025, do ngày 20/12/2025 trùng vào thứ 7 nên được cộng thêm 1 ngày làm việc tiếp theo sau.

Lưu ý:

Trường hợp ngày nộp tờ khai thuế TNCN trùng với ngày nghỉ, ngày lễ và ngày Tết theo quy định thì thời hạn nộp tờ khai thuế TNCN được tính là ngày làm việc tiếp theo sau ngày nghỉ đó.

Tham khảo bài viết:

>> Hướng dẫn cá nhân tự quyết toán thuế TNCN trực tuyến;

>> Dịch vụ quyết toán thuế thu nhập cá nhân;

>> Cách kiểm tra nợ thuế TNCN online.

Trên đây là hướng dẫn mới nhất về cách kê khai thuế TNCN theo mẫu số 05/KK-TNCN (Thông tư 80/2021/TT-BTC), nếu doanh nghiệp cần hỗ trợ tư vấn thêm thông tin có thể liên hệ Anpha theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) hoặc để lại câu hỏi bên dưới bài viết để được hỗ trợ nhanh chóng.

Một số câu hỏi thường gặp khi lập tờ khai thuế TNCN 05/KK-TNCN

1. Cá nhân cư trú là gì?

Cá nhân cư trú khi tính thuế TNCN được xác định là cá nhân đáp ứng 1 trong 2 điều kiện sau:

- Cá nhân có nơi sinh sống ổn định, thường xuyên tại Việt Nam;

- Có mặt tại Việt Nam từ 183 ngày/năm trở lên trong năm dương lịch hoặc có mặt liên tục tại Việt Nam thường xuyên trong 12 tháng kể từ ngày đầu tiên đến Việt Nam.

2. Phân biệt chỉ tiêu 22 và 27 trên tờ khai thuế TNCN mẫu số 05/KK-TNCN?

- Chỉ tiêu [22]: Kê khai tổng thu nhập chịu thuế mà doanh nghiệp đã chi trả cho NLĐ cư trú trong kỳ khai thuế mà không phân biệt nhân viên đó có bị khấu trừ thuế TNCN hay không;

- Chỉ tiêu [27]: Chỉ kê khai tổng thu nhập chịu thuế mà doanh nghiệp đã chi trả cho NLĐ cư trú thuộc diện phải khấu trừ thuế trong kỳ khai thuế.

>> Tham khảo chi tiết: Cách điền chỉ tiêu 22 và 27 tại tờ khai thuế TNCN.

3. Trong quý không phát sinh thuế TNCN thì có phải kê khai mẫu 05/KK-TNCN?

Trường hợp trong tháng hoặc quý (tùy thuộc vào kỳ kê khai thuế của doanh nghiệp), nếu người lao động không phát sinh việc khấu trừ thuế TNCN thì không cần phải lập/nộp tờ khai thuế TNCN cho người lao động đó;

Tuy nhiên, để tránh tình trạng sau này doanh nghiệp phát sinh điều chỉnh số liệu dẫn đến việc phát sinh trích thuế TNCN của người lao động hoặc các điều chỉnh khác cũng như tránh bị phạt chậm nộp tờ khai… thì doanh nghiệp nên cân nhắc nộp đầy đủ tờ khai thuế TNCN theo tháng/quý.

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.