Xem ngay quy định về: Cách kê khai thuế GTGT chi nhánh hạch toán phụ thuộc khác tỉnh, cùng tỉnh. Cách kê khai thuế GTGT cho chi nhánh hạch toán độc lập

I. Căn cứ pháp lý

II. Cách kê khai thuế GTGT cho chi nhánh hạch toán phụ thuộc, độc lập

1. Kê khai thuế cho chi nhánh hạch toán phụ thuộc khác tỉnh - cùng tỉnh

➧ Tại Khoản 1 Điều 12 của Thông tư 80/2021/TT-BTC quy định: "Người nộp thuế có kinh doanh, hoạt động trên nhiều địa bàn cấp tỉnh khác nơi người nộp thuế có trụ sở chính thực hiện hạch toán kê khai tập trung tại trụ sở chính theo Khoản 2, Khoản 4 Điều 11 Nghị định số 126/2020/NĐ-CP thì người nộp thuế phải khai thuế, tính thuế và nộp hồ sơ khai thuế cho cơ quan thuế của trụ sở chính và phân bổ số thuế phải nộp cho cơ quan thuế của từng tỉnh nơi có hoạt động kinh doanh".

Các trường hợp được phân bổ:

- Hoạt động kinh doanh xổ số điện toán;

- Hoạt động chuyển nhượng bất động sản, trừ trường hợp "hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng" quy định tại Điểm b Khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP;

- Hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế và quy định của pháp luật chuyên ngành;

- Đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở trực tiếp sản xuất (bao gồm cả cơ sở gia công, lắp ráp), trừ các trường hợp tại Điểm c Khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP;

- Nhà máy thủy điện nằm trên nhiều tỉnh.

➧ Tại Khoản 4 Điều 13 Thông tư 80/2021/TT-BTC, đối với đơn vị phụ thuộc trực tiếp bán hàng, đăng ký sử dụng hóa đơn riêng thì tự kê khai và nộp thuế GTGT cho cơ quan thuế quản lý trực tiếp của chi nhánh.

Như vậy việc kê khai thuế cho chi nhánh hạch toán phụ thuộc như sau:

➧ Đối với chi nhánh khác tỉnh:

- Kê khai thuế GTGT chung với trụ sở chính;

- Trụ sở chính lập bảng phân bổ thuế GTGT (nếu thuộc 5 trường hợp phân bổ nêu trên);

- Chi nhánh kê khai riêng tại cơ quan thuế quản lý chi nhánh (nếu chi nhánh trực tiếp bán hàng, có đăng ký sử dụng hóa đơn riêng và có đăng ký phương pháp kê khai thuế).

➧ Đối với chi nhánh cùng tỉnh:

- Kê khai thuế GTGT chung với trụ sở chính và không phải phân bổ thuế cho chi nhánh;

- Chi nhánh kê khai riêng tại cơ quan thuế quản lý chi nhánh (nếu chi nhánh trực tiếp bán hàng, có đăng ký sử dụng hóa đơn riêng và có đăng ký phương pháp kê khai thuế).

Lưu ý:

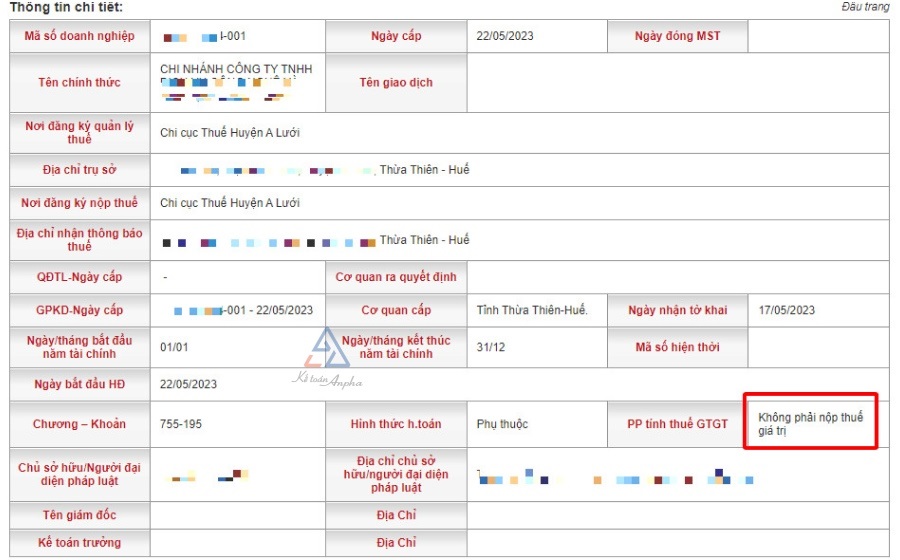

Trường hợp chi nhánh hạch toán phụ thuộc muốn kê khai chung với trụ sở chính thì khi đăng ký mở chi nhánh, chi nhánh cần đăng ký phương pháp kê khai thuế GTGT là: “Không phải nộp thuế GTGT” (theo hình minh họa dưới đây).

>> Tham khảo thêm: Kê khai và nộp thuế đối với chi nhánh hạch toán phụ thuộc.

2. Kê khai thuế cho chi nhánh hạch toán độc lập

Đối với chi nhánh hạch toán độc lập cùng tỉnh hay khác tỉnh với trụ sở chính thì đều phải kê khai và nộp thuế GTGT tại cơ quan thuế của chi nhánh. Hạch toán và kê khai độc lập gần như một doanh nghiệp bình thường.

>> Tham khảo thêm: Kê khai và nộp thuế đối với chi nhánh hạch toán độc lập.

III. Câu hỏi về kê khai thuế GTGT đối với chi nhánh phụ thuộc, độc lập

1. Chi nhánh hạch toán độc lập kê khai nộp thuế GTGT như thế nào?

Đối với chi nhánh hạch toán độc lập cùng tỉnh hay khác tỉnh với trụ sở chính thì đều phải kê khai và nộp thuế GTGT tại cơ quan thuế của chi nhánh. Hạch toán và kê khai độc lập gần như một doanh nghiệp bình thường.

2. Kê khai thuế GTGT chi nhánh phụ thuộc khác tỉnh như thế nào?

Kê khai thuế GTGT chung với trụ sở chính và nếu thuộc 5 trường hợp phân bổ thì trụ sở chính phải lập bảng phân bổ thuế GTGT cho chi nhánh.

Trường hợp chi nhánh trực tiếp bán hàng, có đăng ký sử dụng hóa đơn riêng và có đăng ký phương pháp kê khai thuế thì chi nhánh kê khai riêng tại cơ quan thuế quản lý chi nhánh.

3. Chi nhánh hạch toán phụ thuộc cùng tỉnh kê khai thuế GTGT như thế nào?

Kê khai thuế GTGT chung với trụ sở chính và không phải phân bổ thuế cho chi nhánh. Trường hợp chi nhánh trực tiếp bán hàng, có đăng ký sử dụng hóa đơn riêng và có đăng ký phương pháp kê khai thuế thì chi nhánh kê khai riêng tại cơ quan thuế quản lý chi nhánh.

Nguyễn Hằng - Phòng Kế toán Anpha

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT