Cách tra cứu doanh nghiệp rủi ro cao về thuế, hóa đơn tại Tổng cục Thuế & website tra cứu hóa đơn online. Phân loại mức độ rủi ro về thuế của doanh nghiệp.

Doanh nghiệp gặp rủi ro về hóa đơn và hoàn thuế giá trị gia tăng (GTGT) thường có những dấu hiệu bất thường trong hoạt động kinh doanh, sản xuất; kê khai doanh thu, khai thuế GTGT; quản lý và sử dụng hóa đơn…

Các doanh nghiệp này có thể đối mặt với các hình thức xử phạt, truy thu thuế, hoặc chịu trách nhiệm pháp lý nếu có hành vi gian lận thuế và hóa đơn, gây ảnh hưởng tiêu cực đến môi trường kinh doanh.

>> Xem thêm: 25 dấu hiệu nhận biết doanh nghiệp rủi ro cao về hóa đơn, thuế.

Cách 1: Tra cứu doanh nghiệp rủi ro cao về thuế, hóa đơn trên trang Tổng cục Thuế

Bạn có thể tra cứu danh sách doanh nghiệp có rủi ro về hóa đơn, hoàn thuế giá trị gia tăng (GTGT) tại Cổng thông tin điện tử của Tổng cục Thuế với 3 bước đơn giản như sau:

➧ Bước 1: Truy cập Cổng thông tin điện tử Tổng cục Thuế;

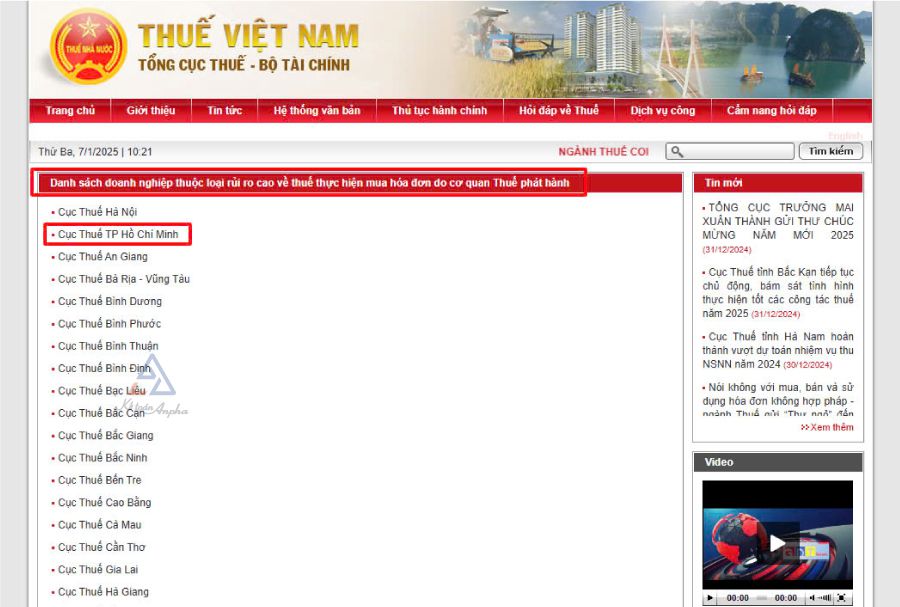

➧ Bước 2: Tại trang chủ, bạn kéo chuột xuống gần cuối trang và chọn “Danh sách doanh nghiệp thuộc loại rủi ro cao về thuế”;

➧ Bước 3: Tại giao diện “Danh sách doanh nghiệp thuộc loại rủi ro cao về thuế thực hiện mua hóa đơn do cơ quan thuế phát hành”, bạn nhấn chọn vào tỉnh, thành phố cần tìm danh sách và tiến hành tra cứu.

Kết quả tra cứu danh sách doanh nghiệp thuộc rủi ro cao về thuế theo Cục Thuế TP. HCM

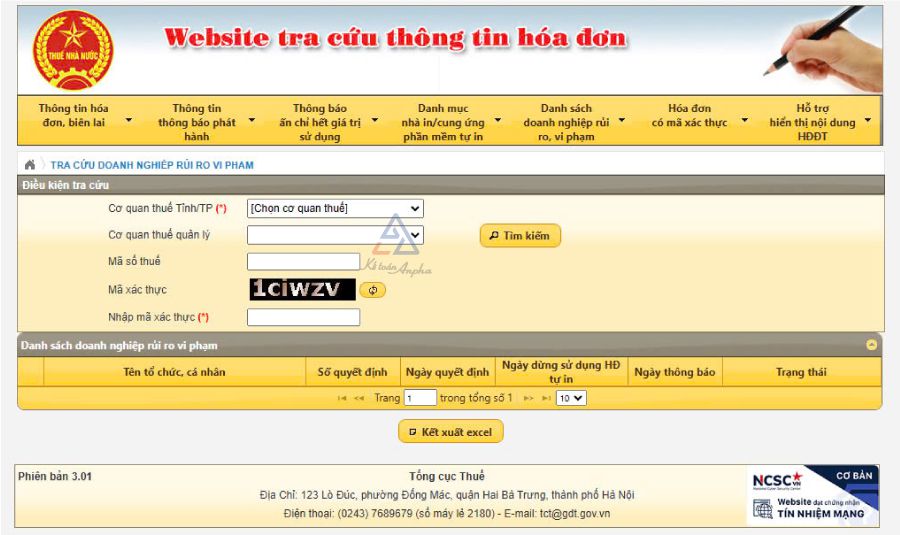

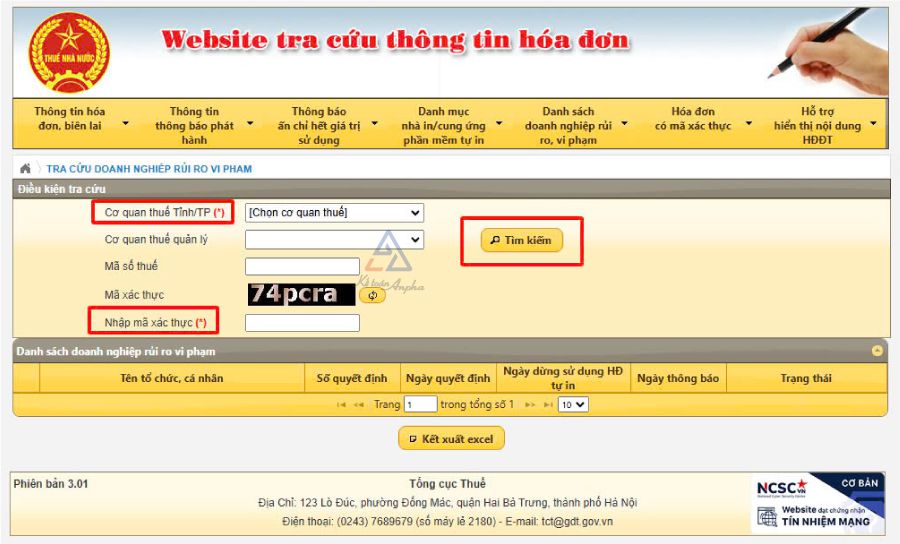

Cách 2: Tra cứu doanh nghiệp có rủi ro về hóa đơn, thuế tại website tra cứu thông tin hóa đơn

➧ Bước 1: Truy cập vào website tra cứu thông tin hóa đơn;

➧ Bước 2: Chọn mục “Danh sách doanh nghiệp rủi ro, vi phạm” và chọn “Tra cứu doanh nghiệp rủi ro, vi phạm”;

➧ Bước 3: Tiến hành điền các thông tin có đánh dấu (*) đỏ theo yêu cầu của hệ thống và nhấn chọn “Tìm kiếm”.

Thông tin cần điền gồm:

- Cơ quan thuế tỉnh/thành phố;

- Cơ quan thuế quản lý (nếu có);

- Mã số thuế (nếu có);

- Nhập mã xác thực.

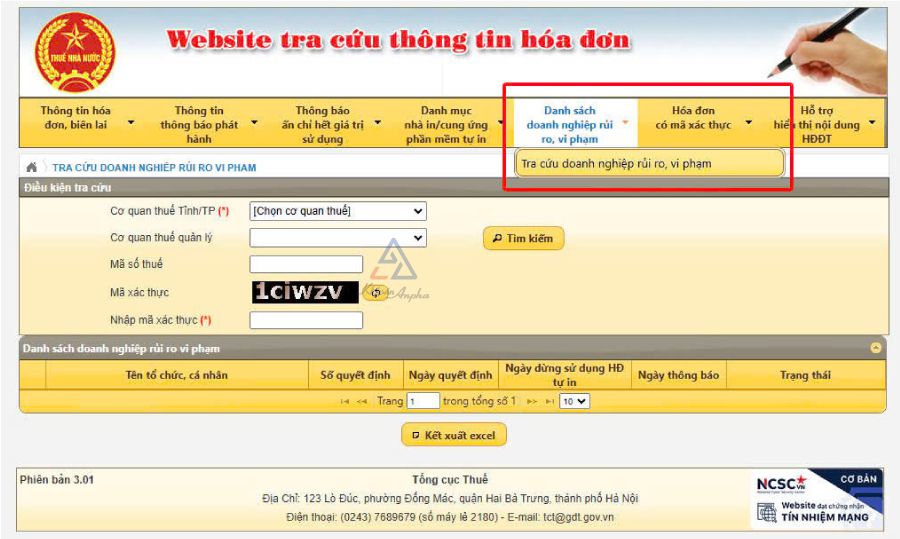

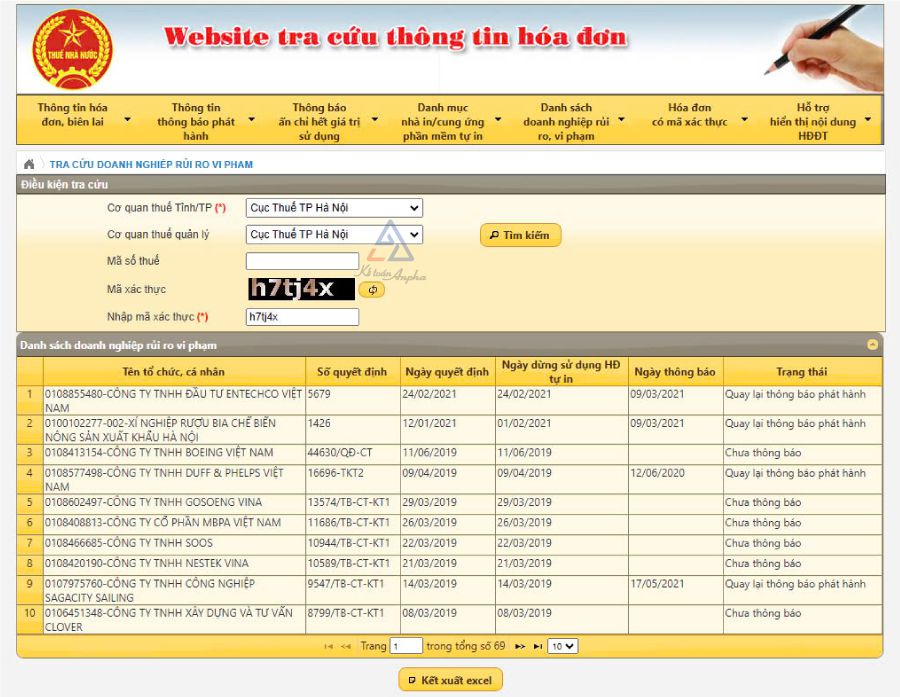

Kết quả tra cứu danh sách doanh nghiệp rủi ro, vi phạm theo Cục Thuế TP. Hà Nội

1. Phân loại rủi ro về thuế tổng thể

Tại Điều 11 Thông tư 31/2021/TT-BTC phân loại mức độ rủi ro về thuế đối với người nộp thuế là doanh nghiệp như sau:

- Hạng 1: Doanh nghiệp nộp thuế rủi ro rất thấp;

- Hạng 2: Doanh nghiệp nộp thuế rủi ro thấp;

- Hạng 3: Doanh nghiệp nộp thuế rủi ro trung bình;

- Hạng 4: Doanh nghiệp nộp thuế rủi ro cao;

- Hạng 5: Doanh nghiệp nộp thuế rủi ro rất cao.

2. Phân loại rủi ro về thuế dựa trên kết quả đánh giá tuân thủ pháp luật thuế

Tại Điều 10 và các tiêu chí tại Phục lục II Thông tư 31/2021/TT-BTC quy định phân loại mức độ rủi ro về thuế đối với doanh nghiệp dựa trên kết quả đánh giá tuân thủ pháp luật thuế như sau:

2.1. Về thông tin chung của doanh nghiệp

2.2. Về thông tin chủ doanh nghiệp, người đại diện pháp luật

- Số lần, mức độ mà chủ doanh nghiệp vi phạm về thuế;

- Tính đầy đủ, chính xác của thông tin chủ doanh nghiệp và người đại diện pháp luật;

- Số lượng doanh nghiệp mà cá nhân là chủ doanh nghiệp, người đại diện đứng tên;

- Địa chỉ đăng ký hộ khẩu thường trú của chủ doanh nghiệp, người đại diện pháp luật.

2.3. Về tình trạng hoạt động

2.4. Về tình hình khai và nộp thuế

- Doanh nghiệp có điều chỉnh, bổ sung các chỉ tiêu trong hồ sơ khai thuế;

- Tỷ trọng số hồ sơ khai thuế đã nộp trên số hồ sơ khai thuế phải nộp;

- Tỷ trọng số hồ sơ khai thuế nộp đúng hạn trên số hồ sơ khai thuế đã nộp.

2.5. Về báo cáo tài chính đã được kiểm toán

- Ý kiến của kiểm toán báo cáo tài chính.

2.6. Về doanh thu bán hàng hóa, dịch vụ

- Tổng doanh thu hàng hóa, dịch vụ bán ra;

- Doanh thu thuần bán hàng hóa, dịch vụ;

- Sự biến động doanh thu hàng hóa, dịch vụ bán ra;

- Sự biến động doanh thu thuần bán hàng hóa, dịch vụ.

2.7. Về chi phí doanh nghiệp

- Tổng chi phí;

- Biến động chi phí;

- Tổng giá trị hàng hóa, dịch vụ mua vào;

- Biến động tổng giá trị hàng hóa, dịch vụ mua vào và bán ra.

2.8. Về lợi nhuận doanh nghiệp

- Tổng số lỗ;

- Số lần kê khai lỗ;

- Biến động các khoản lợi nhuận;

- Tổng lợi nhuận kế toán trước và sau thuế thu nhập doanh nghiệp (TNDN).

2.9. Về tài sản của doanh nghiệp

- Tài sản ngắn - dài hạn;

- Biến động tài sản.

2.10. Về khả năng thanh toán của doanh nghiệp

- Nợ phải trả;

- Biến động các khoản nợ phải trả.

2.11. Về các khoản mục tài chính trọng yếu của doanh nghiệp

- Các khoản dự phòng;

- Khoản phải trả người bán;

- Khoản người mua trả tiền trước;

- Biến động các khoản dự phòng;

- Biến động khoản phải trả người bán;

- Biến động khoản người mua trả tiền trước.

2.12. Về tình hình chấp hành nghĩa vụ thuế

- Số thuế được hoàn hoặc được miễn giảm trong kỳ;

- Số tiền đã nộp hoặc phải nộp vào ngân sách nhà nước trong kỳ.

2.13. Về thuế giá trị gia tăng (GTGT)

- Biến động thuế GTGT phải nộp;

- Biến động thuế GTGT phát sinh;

- Biến động thuế GTGT của hàng hóa, dịch vụ bán ra và mua vào;

- Thuế GTGT phát sinh trong kỳ và phải nộp trong kỳ;

- Thuế GTGT còn được khấu trừ chuyển kỳ sau;

- Thuế GTGT của hàng hóa, dịch vụ bán ra và mua vào trong kỳ.

2.14. Về thuế thu nhập doanh nghiệp (TNDN)

- Thuế TNDN phải nộp trong kỳ;

- Thuế TNDN còn phải nộp trong kỳ;

- Thuế TNDN được ưu đãi, miễn giảm trong kỳ;

- Biến động thuế TNDN phải nộp;

- Biến động thuế TNDN còn phải nộp;

- Biến động thuế TNDN được ưu đãi, miễn giảm.

Xem thêm:

>> Dịch vụ kế toán thuế trọn gói - Từ 500.000 đồng;

>> Cách tính chi phí bị khống chế khi tính thuế TNDN;

>> Cách tính và hạch toán thuế thu nhập doanh nghiệp.

2.15. Về thuế tiêu thụ đặc biệt (TTĐB)

- Số thuế TTĐB phải nộp;

- Số thuế TTĐB được khấu trừ;

- Biến động số thuế TTĐB phải nộp;

- Biến động số thuế TTĐB được khấu trừ.

>> Tham khảo thêm: Cách tính thuế tiêu thụ đặc biệt.

2.16. Về tình hình nợ thuế của doanh nghiệp

- Số ngày chậm nộp thuế;

- Tổng số tiền chậm nộp;

- Số tiền thuế nợ theo tuổi nợ;

- Số lần phát sinh tiền chậm nộp;

- Biến động tổng số tiền nợ thuế.

Xem ngay:

>> Cách tra cứu nợ thuế doanh nghiệp;

>> Mức phạt chậm nộp thuế - Ví dụ cụ thể.

2.17. Về mức độ vi phạm hành chính về thuế

- Tổng số tiền xử phạt vi phạm hành chính về thuế;

- Tổng số lần doanh nghiệp bị xử phạt vi phạm hành chính về thuế.

2.18. Về tình hình sử dụng hóa đơn

- Số lần bị xử phạt vi phạm về hóa đơn;

- Số hóa đơn doanh nghiệp sử dụng, xóa bỏ, hủy, mất, cháy, hỏng.

Ngoài các tiêu chí trên thì việc đánh giá mức độ rủi ro về người nộp thuế là doanh nghiệp còn dựa trên tính chất, mức độ vi phạm phát hiện qua thanh tra, kiểm tra; các giao dịch liên kết, đáng ngờ… Bạn có thể tham khảo chi tiết tại:

>> Tiêu chí phân loại mức độ rủi ro người nộp thuế là doanh nghiệp (phụ lục II).

3. Hình thức xử lý kết quả phân loại mức độ rủi ro người nộp thuế là doanh nghiệp

➧ Đối với doanh nghiệp thuộc mức độ rủi ro cao, rủi ro rất cao sẽ bị cơ quan thuế theo dõi, giám sát và áp dụng các biện pháp nghiệp vụ quản lý thuế phù hợp với từng trường hợp.

➧ Đối với doanh nghiệp thuộc các mức rủi ro khác có thể tiếp tục được phân loại rủi ro trong các nghiệp vụ quản lý thuế theo từng thời kỳ.

Câu hỏi liên quan đến cách tra cứu doanh nghiệp rủi ro cao về thuế, hóa đơn

1. Doanh nghiệp có rủi ro cao về thuế, hóa đơn là gì?

Doanh nghiệp gặp rủi ro về hóa đơn và hoàn thuế giá trị gia tăng (GTGT) là những doanh nghiệp có dấu hiệu bất thường trong hoạt động kinh doanh, sản xuất; kê khai doanh thu, thuế GTGT; quản lý và sử dụng hóa đơn…

>> Xem chi tiết: Định nghĩa doanh nghiệp có rủi ro cao về thuế, hóa đơn.

2. Làm sao để tra cứu doanh nghiệp có rủi ro về thuế, hóa đơn?

Bạn có thể tra cứu danh sách doanh nghiệp có rủi ro cao về thuế, hóa đơn bằng 2 cách:

- Cách 1: Tra cứu trên trang Tổng cục Thuế;

- Cách 2: Tra cứu trên website tra cứu thông tin hóa đơn online.

>> Tham khảo ngay: 2 cách tra cứu doanh nghiệp có rủi ro về thuế, hóa đơn.

3. Doanh nghiệp có rủi ro về thuế được phân loại như thế nào?

Tại Điều 11 Thông tư 31/2021/TT-BTC phân loại mức độ rủi ro về thuế đối với người nộp thuế là doanh nghiệp như sau:

- Hạng 1: Doanh nghiệp nộp thuế rủi ro rất thấp;

- Hạng 2: Doanh nghiệp nộp thuế rủi ro thấp;

- Hạng 3: Doanh nghiệp nộp thuế rủi ro trung bình;

- Hạng 4: Doanh nghiệp nộp thuế rủi ro cao;

- Hạng 5: Doanh nghiệp nộp thuế rủi ro rất cao.

>> Xem thêm: Phân loại mức độ rủi ro về thuế đối với doanh nghiệp.

4. Hình thức xử lý doanh nghiệp có rủi ro cao về thuế, hóa đơn?

- Đối với doanh nghiệp thuộc mức độ rủi ro cao, rủi ro rất cao sẽ bị cơ quan thuế theo dõi, giám sát và áp dụng các biện pháp nghiệp vụ quản lý thuế phù hợp với từng trường hợp;

- Đối với doanh nghiệp thuộc các mức rủi ro khác có thể tiếp tục được phân loại rủi ro trong các nghiệp vụ quản lý thuế theo từng thời kỳ.

5. Làm sao để nhận biết doanh nghiệp có rủi ro về thuế, hóa đơn?

Bạn có thể dễ dàng nhận biết 1 doanh nghiệp có rủi ro về thuế, hóa đơn dựa trên các dấu hiệu như:

- Chưa nộp đủ vốn điều lệ như đã đăng ký;

- Không có tài sản cố định hoặc giá trị tài sản cố định rất thấp;

- Doanh nghiệp mua bán, sáp nhập với giá trị dưới 100 triệu đồng;

- Có sự thay đổi về người đại diện pháp luật;

- Được thành lập bởi các cá nhân có quan hệ gia đình cùng tham gia góp vốn như: vợ, chồng, anh, chị em ruột, anh, chị em họ…

>> Tham khảo chi tiết: 25 dấu hiệu nhận biết doanh nghiệp có rủi ro về thuế, hóa đơn.

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.