Hướng dẫn cách hủy hóa đơn điện tử đã phát hành, bao gồm: Quy định, thủ tục hủy hóa đơn điện tử và các trường hợp hủy hóa đơn điện tử theo Thông tư 78.

Từ ngày 01/06/2025, quy định hủy hóa đơn điện tử đã lập có sai sót chính thức bị hủy bỏ (Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP). Theo đó, người bán không được hủy hóa đơn điện tử đã lập kể cả hóa đơn có mã và không có mã của cơ quan thuế, dù chưa gửi cho người mua.

Tham khảo chi tiết các quy định mới về hóa đơn điện tử, tem điện tử từ ngày 01/06/2025:

>> Quy định mới về hóa đơn điện tử theo Nghị định 70;

>> Không được hủy hóa đơn điện tử có sai sót;

>> Điểm mới về tem, hóa đơn điện tử - Theo Công điện 72/CĐ-CT ngày 31/05/2025 của Bộ Tài Chính.

Trường hợp phát hiện hóa đơn điện tử đã lập có sai sót, tùy lỗi sai mà người bán có những cách xử lý khác nhau, sau đó:

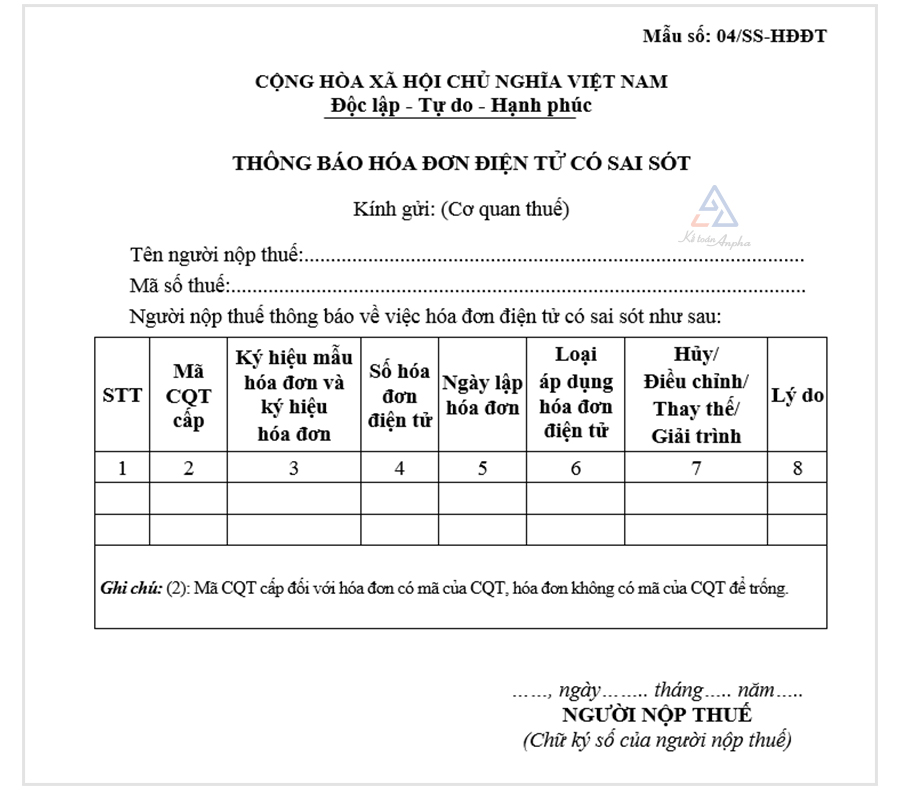

- Trường hợp chỉ sai tên, địa chỉ người mua → Không cần lập hóa đơn điều chỉnh/thay thế, chỉ thông báo cho người mua và cơ quan thuế theo Mẫu số 04/SS-HĐĐT;

- Trường hợp sai các nội dung còn lại (MST, số tiền, hàng hóa/dịch vụ, thuế suất...) → Lập hóa đơn điều chỉnh/thay thế cho hóa đơn đã lập sai. Nếu người mua là doanh nghiệp, tổ chức, hộ kinh doanh, hai bên phải có văn bản thỏa thuận ghi rõ nội dung sai trước khi lập hóa đơn điều chỉnh/thay thế. Trong trường hợp người mua là người tiêu dùng, người bán cần có thông báo đến người mua.

Tham khảo chi tiết:

>> Hướng dẫn lập hóa đơn điều chỉnh, thay thế;

>> Quy định mới về xử lý hóa đơn điện tử đã lập có sai sót.

Bài viết dưới đây hướng dẫn những trường hợp cần phải thực hiện hủy hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

I. Hủy hóa đơn điện tử là gì?

Theo quy định tại Khoản 10 Điều 3 Nghị định 123/2020/NĐ-CP, hủy hóa đơn điện tử là việc làm cho hóa đơn điện tử không có giá trị sử dụng.

Doanh nghiệp cần lưu ý phân biệt hủy hóa đơn điện tử với khái niệm tiêu hủy hóa đơn. Theo quy định tại Khoản 11 Điều 3 Nghị định 123/2020/NĐ-CP, tiêu hủy hóa đơn điện tử là việc làm cho hóa đơn điện tử không còn tồn tại trên hệ thống thông tin của cơ quan thuế và không thể tham chiếu các thông tin trong hóa đơn đã bị tiêu hủy.

II. Quy định hủy hóa đơn điện tử

1. Các trường hợp hủy hóa đơn điện tử đã phát hành

Có được hủy hóa đơn điện tử không? Câu trả lời là tùy trường hợp mà doanh nghiệp có được hủy hóa đơn điện tử hay không. Cụ thể, căn cứ theo quy định tại tại Khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP và hướng dẫn tại Điểm b Khoản 1 Điều 7 Thông tư 78/2021/TT-BTC, có 2 trường hợp doanh nghiệp phải thực hiện hủy hóa đơn điện tử đã phát hành:

- Trường hợp 1: Doanh nghiệp phát hiện hóa đơn điện tử viết sai đã phát hành và đã được cơ quan thuế cấp mã nhưng chưa gửi cho khách hàng;

- Trường hợp 2: Doanh nghiệp đã phát hành hóa đơn thu tiền trước cho khách hàng nhưng sau đó phát sinh việc hủy hoặc chấm dứt hợp đồng cung cấp dịch vụ với khách hàng đó.

2. Mức phạt khi vi phạm hủy hóa đơn điện tử

Theo quy định tại Điều 27 Nghị định 125/2020/NĐ-CP, đối với hành vi vi phạm quy định hủy hóa đơn điện tử có thể bị phạt tiền từ 2.000.000 đồng đến 8.000.000 đồng. Ngoài ra, doanh nghiệp còn bị buộc hủy hóa đơn để thực hiện biện pháp khắc phục hậu quả. Cụ thể như sau:

- Phạt cảnh cáo: Hành vi hủy hóa đơn quá thời hạn từ 1 - 5 ngày làm việc theo quy định nhưng có tình tiết giảm nhẹ;

- Phạt tiền từ 2.000.000 - 4.000.000 đồng: Hành vi hủy hóa đơn quá thời hạn từ 1 - 10 ngày làm việc theo quy định;

- Phạt tiền từ 4.000.000 - 8.000.000 đồng đối với các hành vi sau đây:

- Hủy hóa đơn quá thời hạn từ 11 ngày làm việc trở lên theo quy định;

- Không thực hiện hủy hóa đơn theo quy định của pháp luật;

- Không thực hiện hủy hóa đơn điện tử khi lập sai sót sau khi quá thời hạn cơ quan thuế thông báo cho người bán về việc kiểm tra sai sót.

III. Hướng dẫn thủ tục hủy hóa đơn điện tử đã phát hành

1. Quy trình hủy hóa đơn điện tử đã phát hành

➤ Bước 1: Thực hiện thông báo hóa đơn có sai sót với cơ quan thuế theo mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm Nghị định 123/2020/NĐ-CP.

➤ Bước 2: Lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập và gửi cho khách hàng.

➤ Bước 3: Hủy hóa đơn điện tử đã thông báo sai sót.

➤ Bước 4: Để hạn chế rủi ro khi cơ quan thuế vào thanh tra, kiểm tra, doanh nghiệp nên lập biên bản thỏa thuận xác nhận hủy hóa đơn với khách hàng.

➤ Bước 5: Để chắc chắn hóa đơn đã được hủy, doanh nghiệp phải kiểm tra xem thông báo sai sót đã được cơ quan thuế cập nhật trạng thái chấp nhận hay chưa, đồng thời kiểm tra trạng thái của hóa đơn đó trên trang https://hoadondientu.gdt.gov.vn/.

2. Thời hạn hủy hóa đơn điện tử

Doanh nghiệp cần lưu ý phải nộp thông báo hóa đơn điện tử có sai sót (mẫu số 04/SS-HĐĐT) chậm nhất là ngày cuối cùng của kỳ kê khai thuế phát sinh hóa đơn điện tử có sai sót.

>> Tìm hiểu thêm: Cách xử lý và điều chỉnh hóa đơn điện tử viết sai.

IV. Các câu hỏi thường gặp khi hủy hóa đơn điện tử

1. Hủy hóa đơn điện tử và tiêu hủy hóa đơn điện tử có phải là một không?

Hủy hóa đơn và tiêu hủy hóa đơn là hoàn toàn khác nhau:

- Hủy hóa đơn: là hóa đơn không còn giá trị sử dụng nhưng vẫn còn tồn tại ở trên hệ thống thông tin và có thể tra cứu, kiểm tra khi có nhu cầu;

- Tiêu hủy hóa đơn: là hóa đơn không còn giá trị sử dụng, không còn tồn tại trên hệ thống thông tin và không thể tra cứu thông tin trên hóa đơn.

2. Trường hợp doanh nghiệp phát hiện sai sót trên hóa đơn điện tử đã phát hành và gửi khách hàng thì có được hủy hóa đơn sai và xuất hóa đơn mới cho khách không?

Trường hợp này, doanh nghiệp xử lý sai sót bằng cách lập hóa đơn điều chỉnh hoặc thay thế cho hóa đơn có sai sót mà không được hủy hóa đơn.

3. Doanh nghiệp thực hiện hủy hóa đơn điện tử nhưng không nộp thông báo sai sót mẫu số 04/SS-HĐĐT cho cơ quan thuế có bị phạt hay không?

Doanh nghiệp không nộp thông báo hóa đơn điện tử có sai sót mẫu 04/SS-HĐĐT cho cơ quan thuế sẽ bị xử phạt từ cảnh cáo đến 15.000.000 đồng, chi tiết mức phạt theo từng hành vi được quy định cụ thể tại Điều 29 Nghị định 125/2020/NĐ-CP.

Kim Xuân - Phòng Kế toán Anpha

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT