Lương khoán là gì? Quy chế trả lương khoán. Công thức tính lương khoán. Lương khoán có phải đóng bảo hiểm không? Ví dụ và mẫu bảng lương khoán việc.

Ngoài cách tính và trả lương theo thời gian làm việc, theo sản phẩm hoàn thành, thì phương thức trả lương khoán cũng được áp dụng phổ biến trong nhiều lĩnh vực hiện nay. Vậy trả lương khoán là gì? Cách tính lương khoán và các quy định về lương khoán được quy định ra sao? Cùng Kế toán Anpha tìm hiểu chi tiết trong bài viết dưới đây.

Lương khoán là lương gì?

Lương khoán là một trong các phương thức trả lương cho người lao động, được căn cứ trên khối lượng, chất lượng công việc và thời gian phải hoàn thành, đã được người sử dụng lao động và người lao động thỏa thuận trước (theo Điều 54 Nghị định 145/2020/NĐ-CP), thường được áp dụng cho các công việc mang tính chất thời vụ, tạm thời.

Như vậy, khác với hình thức trả lương theo thời gian (ngày, giờ, tháng), lương khoán không phụ thuộc vào thời gian thực hiện công việc mà phụ thuộc vào hiệu quả và sản lượng công việc người lao động hoàn thành.

Đối tượng được áp dụng trả lương khoán thường là nhân viên kinh doanh, lao động thời vụ, công nhân sản xuất theo sản phẩm hoặc các dự án đặc thù… do bản chất công việc của họ có thể định lượng rõ ràng và việc áp dụng trả lương khoán giúp tăng năng suất, hiệu quả lao động.

>> Tham khảo thêm: Các hình thức trả lương cho người lao động.

Hướng dẫn cách tính lương khoán cho người lao động

Theo nội dung quy định tại Khoản 1 Điều 54 Nghị định 145/2020/NĐ-CP, dựa trên tính chất công việc cũng như điều kiện hoạt động của doanh nghiệp mà doanh nghiệp và người lao động phải thỏa thuận trước về hình thức trả lương và cách tính trả lương khoán trong hợp đồng.

Khi đó, tiền lương khoán thực tế của người lao động sẽ được xác định căn cứ trên khối lượng, chất lượng, thời gian hoàn tất công việc và đơn giá khoán mà doanh nghiệp và người lao động đã thỏa thuận.

Công thức tính lương khoán như sau:

Ví dụ trả lương khoán:

Công ty du lịch Vivu Lý Sơn thuê một nhân viên kế toán thời vụ thực hiện rà soát sổ sách kế toán doanh nghiệp từ năm 2021 đến năm 2025 trong vòng 2 tuần, với mức lương khoán là 8.800.000 đồng và thỏa thuận trả lương khoán theo tỷ lệ % khối lượng công việc hoàn thành.

Sau 2 tuần, nhân viên kế toán đã hoàn thành rà soát sổ sách kế toán từ năm 2021 đến năm 2024 (tức là chỉ hoàn thành 80% khối lượng công việc).

Như vậy tiền lương khoán mà nhân viên kế toán nhận được là: 8.800.000 x 80% = 7.040.000 đồng.

Quy chế và hình thức trả lương khoán cho người lao động

1. Nguyên tắc trả lương khoán

Đơn vị sử dụng lao động phải trả lương trực tiếp, đầy đủ và đúng thời hạn cho người lao động. Trường hợp người lao động không nhận lương trực tiếp được thì đơn vị sử dụng lao động thực hiện trả lương thông qua người ủy quyền hợp pháp của người lao động.

2. Kỳ hạn lương khoán

Theo quy định tại Khoản 3, Khoản 4 Điều 97 Bộ luật Lao động 2019, thời điểm trả lương khoán (theo sản phẩm, khối lượng công việc) do người lao động và đơn vị sử dụng lao động thỏa thuận (ví dụ trả lương vào ngày 5 hàng tháng). Thông thường, thời điểm trả lương khoán thường diễn ra sau khi người lao động hoàn thành công việc.

Trường hợp công việc phải làm trong nhiều tháng liên tục thì người lao động được tạm ứng tiền lương hàng tháng theo khối lượng công việc đã hoàn thành trong tháng. Điều này nhằm đảm bảo người lao động có đủ tài chính để chi trả các nhu cầu sinh hoạt trong quá trình thực hiện công việc.

Trường hợp bất khả kháng mà đơn vị sử dụng lao động đã cố gắng tìm giải pháp nhưng không thể thực hiện trả lương cho người lao động đúng hạn thì không được chậm trả lương quá 30 ngày.

Nếu chậm trả lương từ 15 ngày trở lên thì phải bồi thường cho người lao động số tiền lãi tương đương với mức lãi suất huy động 1 tháng của ngân hàng nơi người lao động mở tài khoản trả lương.

3. Hình thức trả lương khoán

Theo quy định hiện tại, đơn vị sử dụng lao động có thể thanh toán tiền lương cho người lao động theo 2 hình thức:

- Trả bằng tiền mặt;

- Chuyển khoản thông qua tài khoản nhận lương của người lao động (toàn bộ chi phí chuyển khoản do đơn vị sử dụng lao động thanh toán).

Lưu ý:

Từ ngày 15/12/2025, với khoản chi lương từng lần cho người lao động từ 5 triệu đồng trở lên bắt buộc phải chuyển khoản (có chứng từ thanh toán không dùng tiền mặt) thì đơn vị sử dụng lao động mới được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN (áp dụng kể từ kỳ tính thuế TNDN năm 2025).

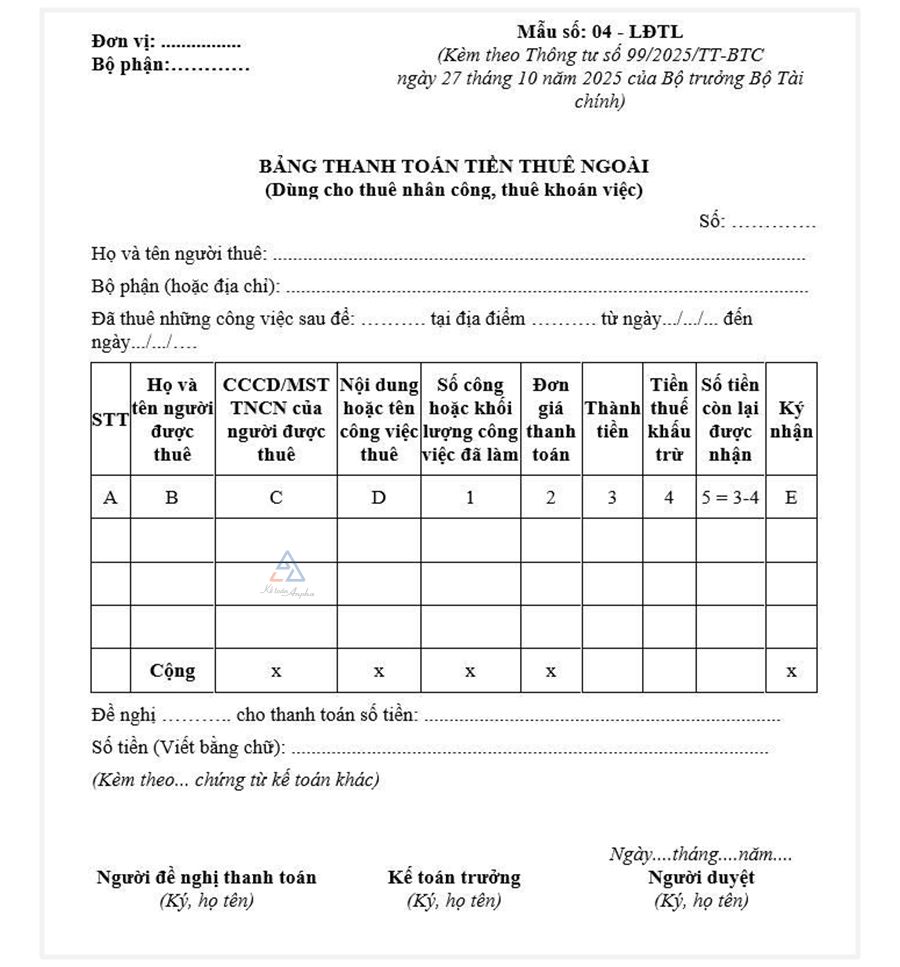

Mẫu bảng lương khoán việc cho doanh nghiệp tham khảo

Dưới đây là bảng lương khoán theo mẫu số 04 - LĐTL dùng cho nhân công, thuê khoán việc được ban hành kèm theo Thông tư số 99/2025/TT-BTC áp dụng từ năm 2026.

Bảng lương khoán có các thông tin cơ bản sau:

- Thông tin người lao động: họ tên, mã số thuế cá nhân/số CCCD;

- Nội dung, khối lượng công việc thực hiện;

- Số tiền lương khoán được nhận, số tiền thuế TNCN khấu trừ.

>> TẢI MIỄN PHÍ: Mẫu số 04 - LĐTL: Bảng thanh toán tiền thuê ngoài.

Người lao động nhận lương khoán có phải đóng bảo hiểm không?

Theo quy định tại Khoản 1 Điều 2 Luật Bảo hiểm xã hội 2024, người lao động làm việc theo hợp đồng lao động/hợp đồng làm việc có thời hạn từ đủ 1 tháng trở lên với đơn vị sử dụng lao động (tổ chức, doanh nghiệp, hộ kinh doanh) thuộc đối tượng phải tham gia BHXH bắt buộc.

Như vậy, nếu người lao động và đơn vị sử dụng lao động ký hợp đồng lao động có thời hạn từ đủ 1 tháng trở lên và có thỏa thuận hình thức trả lương khoán thì người lao động vẫn thuộc đối tượng phải đóng BHXH bắt buộc.

>> Xem thêm: Đối tượng tham gia BHXH bắt buộc từ 01/07/2025.

Tiền lương khoán có phải chịu thuế thu nhập cá nhân không?

Theo quy định về thuế TNCN, người lao động không ký hợp đồng lao động với tổ chức chi trả thu nhập, nhận lương từ 2.000.000 đồng/lần trở lên cho mỗi lần thì tổ chức chi trả thu nhập phải thực hiện khấu trừ thuế TNCN với mức 10% trên tổng số tiền trước khi trả lương cho người lao động.

Trường hợp người lao động có thu nhập chịu thuế TNCN nhưng sau khi giảm trừ gia cảnh, tổng thu nhập ước tính chưa đến mức chịu thuế TNCN, thì người lao động có thể làm cam kết theo mẫu 08/CK-TNCN (ban hành kèm theo Thông tư 80/2021/TT-BTC) gửi đến tổ chức chi trả thu nhập, làm căn cứ để không khấu trừ thuế TNCN tạm thời.

|

✦✦✦

Lương khoán phải đóng thuế TNCN theo quy định vì đây là khoản thu nhập có tính chất tiền lương, tiền công.

|

Như vậy với hợp đồng khoán việc, tùy theo mức lương khoán mà người lao động nhận được sẽ có hai trường hợp xảy ra:

➜ Trường hợp 1: Tổng thu nhập dưới 2 triệu đồng/lần: Người lao động không cần làm cam kết mẫu 08/CK-TNCN và không phải nộp thuế TNCN đối với khoản thu nhập này.

➜ Trường hợp 2: Tổng thu nhập từ 2 triệu đồng/lần trở lên:

- Tổ chức chi trả thu nhập phải khấu trừ 10% thuế TNCN trên tổng thu nhập trước khi trả cho người lao động. Đồng thời, tổ chức chi trả thu nhập có nghĩa vụ cấp chứng từ khấu trừ thuế TNCN cho người lao động để họ tự quyết toán thuế TNCN và nộp thêm thuế hoặc hoàn thuế;

- Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ 10% nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thể làm cam kết theo mẫu 08/CK-TNCN gửi cho tổ chức chi trả thu nhập để tổ chức chi trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

Xem thêm:

>> Dịch vụ quyết toán thuế thu nhập cá nhân;

>> Mức giảm trừ gia cảnh 2026.

Trên đây là các thông tin về cách tính lương khoán và các quy định liên quan đến việc chi trả lương khoán cho người lao động. Nếu bạn cần tư vấn thêm thông tin hoặc cần hỗ trợ kê khai, quyết toán thuế TNCN khi có thu nhập từ hợp đồng thời vụ, hợp đồng giao khoán có thể liên hệ Kế toán Anpha theo hotline dưới đây để được tư vấn và sử dụng dịch vụ.

GỌI NGAY

Một số câu hỏi thường gặp về hình thức trả lương khoán

1. Ưu nhược điểm của hình thức trả lương khoán là gì?

Ưu điểm:

- Người lao động và doanh nghiệp có thể dễ dàng thỏa thuận về đơn giá thực hiện công việc;

- Đảm bảo được khối lượng, chất lượng công việc;

- Hình thức trả lương này giúp nâng cao ý thức và trách nhiệm của người lao động trong việc đảm bảo tiến độ và chất lượng công việc.

Hạn chế:

- Hình thức trả lương này chỉ phù hợp với các công việc mang tính chuyên môn cao, cần được hoàn thành một cách toàn diện, thống nhất;

- Đơn vị sử dụng lao động phải ứng trước 1 khoản tiền cho người lao động nếu công việc cần hoàn thành trong 1 thời gian dài, đây là điều kiện để người lao động đáp ứng các nhu cầu chi tiêu, sinh hoạt cơ bản.

2. Cách tính lương khoán thường được áp dụng với đối tượng nào?

Cách tính lương khoán này thường được áp dụng với đối tượng nhân viên kinh doanh, lao động thời vụ, công nhân sản xuất theo sản phẩm hoặc các dự án đặc thù… do bản chất công việc của họ có thể định lượng rõ ràng và việc áp dụng trả lương khoán giúp tăng năng suất và hiệu quả lao động.

3. Nguyên tắc trả lương được quy định như thế nào?

Tương tự như các hình thức trả lương khác, hình thức trả lương khoán cũng bao gồm 2 nguyên tắc cơ bản sau:

- Doanh nghiệp phải trả lương trực tiếp, đầy đủ và đúng thời hạn cho người lao động;

- Trường hợp người lao động không nhận lương trực tiếp được thì đơn vị sử dụng lao động thực hiện trả lương thông qua người ủy quyền hợp pháp của người lao động;

- Doanh nghiệp không được can thiệp vào việc sử dụng lương của người lao động, không được yêu cầu người lao động phải sử dụng tiền lương để mua sắm hay chi tiêu tại đơn vị do doanh nghiệp chỉ định.