Chi tiết về 7 sổ kế toán hộ kinh doanh gồm: sổ chi tiết doanh thu bán hàng hóa dịch vụ, sổ chi phí sản xuất kinh doanh, sổ quỹ tiền mặt, sổ tiền gửi ngân hàng...

Theo quy định tại Thông tư 152/2025/TT-BTC, có 7 loại sổ sách kế toán giúp hộ kinh doanh (HKD), cá nhân kinh doanh ghi chép và quản lý tài chính được minh bạch, chính xác. Cụ thể các loại sổ sách này là gì sẽ được Anpha liệt kê, hướng dẫn ở bài viết dưới đây.

Phân nhóm hộ kinh doanh 2026

Từ năm 2026, toàn bộ hộ kinh doanh và cá nhân kinh doanh đều áp dụng phương pháp tự kê khai, nộp thuế. Ngành thuế phân loại hộ kinh doanh, cá nhân kinh doanh thành 4 nhóm theo doanh thu như sau:

|

Nhóm

|

Mức doanh thu

(đơn vị: đồng)

|

Phương pháp tính thuế GTGT, thuế TNCN

|

|

Nhóm 1

|

Doanh thu ≤ 1 tỷ

|

- Miễn thuế TNCN và thuế GTGT

|

|

Nhóm 2

|

1 tỷ < Doanh thu ≤ 3 tỷ

|

- Thuế GTGT tính theo tỷ lệ % trên doanh thu

- Thuế TNCN lựa chọn 1 trong 2 cách tính dưới đây:

- Cách 1: Tính theo tỷ lệ % trên doanh thu

- Cách 2: Tính theo doanh thu tính thuế, mức thuế suất thuế TNCN áp dụng 15%

|

|

Nhóm 3

|

3 tỷ < Doanh thu ≤ 50 tỷ

|

- Thuế GTGT tính theo tỷ lệ % trên doanh thu

- Thuế TNCN tính theo doanh thu tính thuế, mức thuế suất thuế TNCN áp dụng 17%

|

|

Nhóm 4

|

Doanh thu > 50 tỷ

|

- Thuế GTGT tính theo tỷ lệ % trên doanh thu

- Thuế TNCN tính theo doanh thu tính thuế, mức thuế suất thuế TNCN áp dụng 20%

|

Xem chi tiết:

>> Cách tính thuế hộ kinh doanh 2026;

>> Cách tính thuế hộ kinh doanh theo phương pháp kê khai.

7 loại sổ kế toán hộ kinh doanh, cá nhân kinh doanh - Tải mẫu miễn phí

Theo quy định tại Thông tư 152/2025/TT-BTC có tổng 7 mẫu sổ kế toán dành cho hộ kinh doanh, cá nhân kinh doanh:

Theo cách phân loại trên và căn cứ quy định tại Chương II Thông tư 152/2025/TT-BTC, hộ kinh doanh và cá nhân kinh doanh có mức doanh thu khác nhau, áp dụng phương pháp tính thuế TNCN khác nhau sẽ sử dụng các loại sổ sách kế toán khác nhau.

Cụ thể theo danh mục sau đây:

|

Nhóm

|

Mức doanh thu & phương pháp tính thuế

|

Loại sổ sử dụng

|

Căn cứ ghi sổ

|

|

Nhóm 1

|

Từ 1 tỷ đồng/năm trở xuống được miễn thuế GTGT và thuế TNCN

|

Mẫu số S1a-HKD

|

|

|

Nhóm 2

|

Lựa chọn nộp thuế GTGT và thuế TNCN theo tỷ lệ % trên doanh thu

|

Mẫu số S2a-HKD

|

Hóa đơn và các chứng từ khác

|

|

Nhóm 2, 3, 4

|

Nộp thuế GTGT theo tỷ lệ % trên doanh thu, nộp thuế TNCN trên thu nhập tính thuế

|

Mẫu số S2b-HKD

Mẫu số S2c-HKD

Mẫu số S2d-HKD

Mẫu số S2e-HKD

|

Hóa đơn, bảng kê mua hàng hóa, dịch vụ, chứng từ kế toán khác

|

|

-

|

Hộ kinh doanh, cá nhân kinh doanh có hoạt động thuộc diện chịu các loại thuế khác như: thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế xuất khẩu...

|

Mẫu số S3a-HKD

|

|

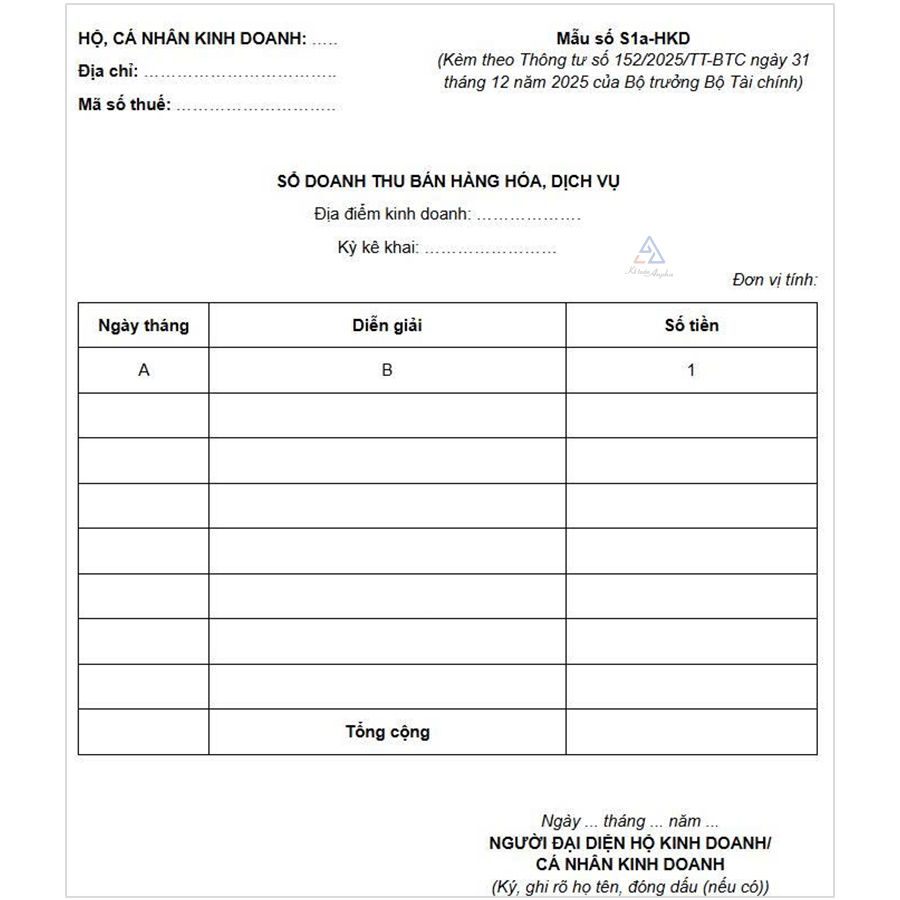

1. Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD)

Mục đích sử dụng: Ghi chép các khoản doanh thu bán hàng hóa và cung cấp dịch vụ, làm căn cứ để thực hiện kê khai và xác định cá nhân kinh doanh, hộ kinh doanh có thuộc đối tượng chịu thuế GTGT, nộp thuế TNCN hay không.

Theo dõi, đối chiếu số liệu với cơ quan thuế trong trường hợp hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai doanh thu.

>> TẢI MIỄN PHÍ: Mẫu số S1a-HKD: Sổ doanh thu bán hàng hóa, dịch vụ.

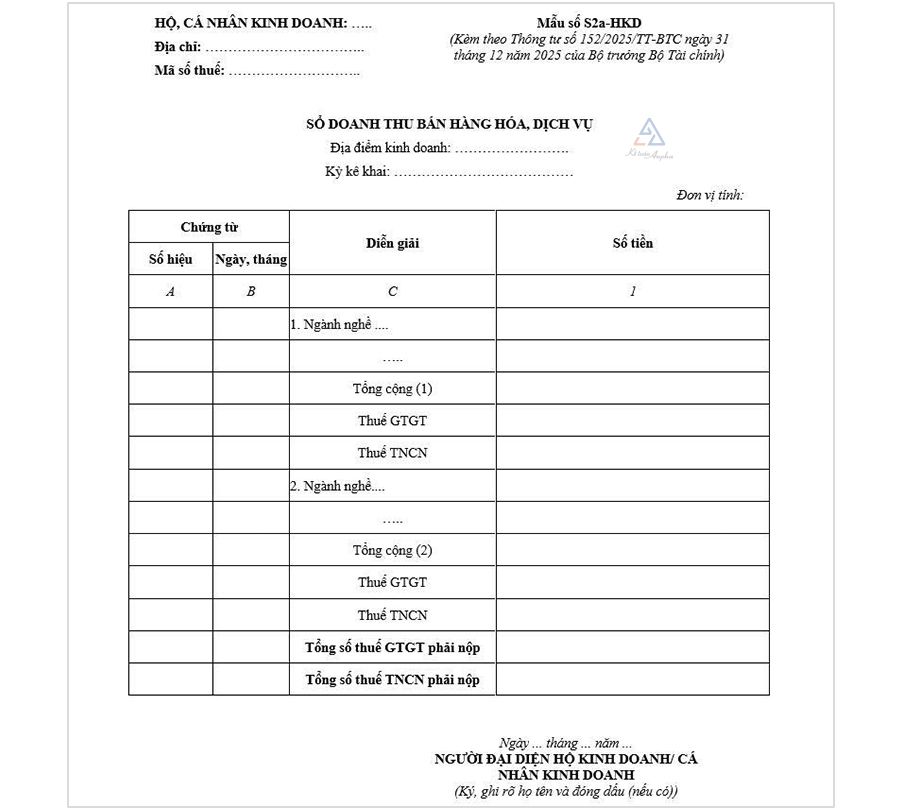

2. Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2a-HKD)

Mẫu sổ S2a-HKD được dùng để ghi chép doanh thu bán hàng hóa, dịch vụ theo từng nhóm ngành nghề kinh doanh có cùng mức thuế suất để tính thuế GTGT hoặc có cùng mức thuế suất để tính thuế TNCN.

Ngoài ra, còn được sử dụng sổ này để theo dõi, đối chiếu số tiền thuế GTGT, thuế TNCN phải nộp với cơ quan thuế.

>> TẢI MIỄN PHÍ: Mẫu số S2a-HKD: Sổ doanh thu bán hàng hóa, dịch vụ.

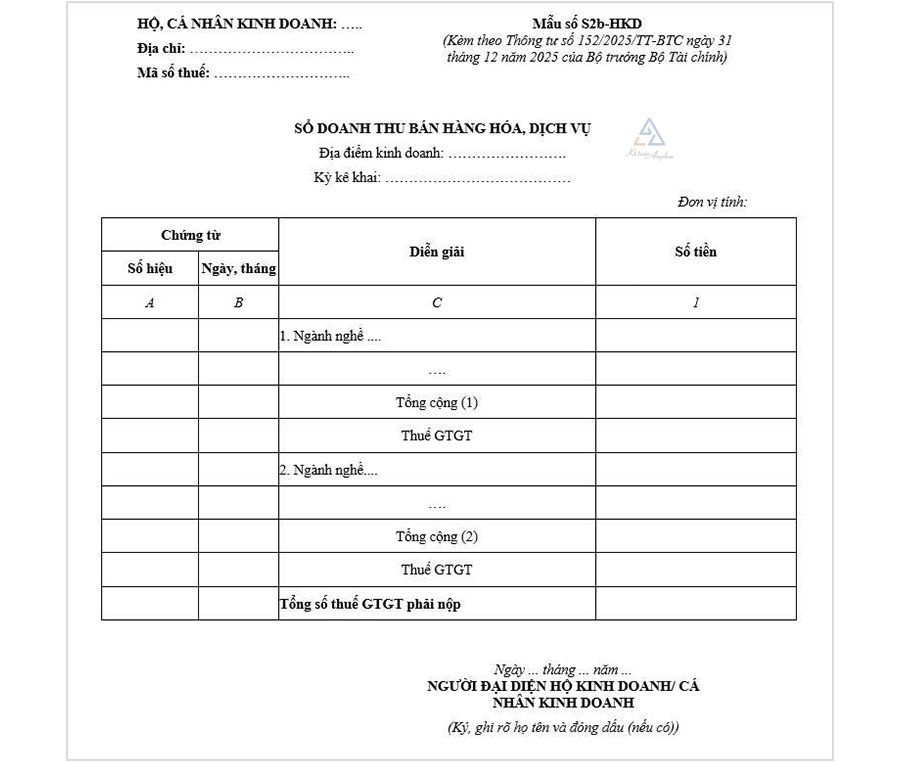

3. Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S2b- HKD)

Mẫu sổ S2b-HKD được dùng để ghi chép doanh thu bán hàng hóa, cung cấp dịch vụ theo từng nhóm ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT. Ngoài ra, sổ này còn được dùng để theo dõi, đối chiếu số thuế GTGT phải nộp với cơ quan thuế.

>> TẢI MIỄN PHÍ: Mẫu số S2b- HKD: Sổ doanh thu bán hàng hóa, dịch vụ.

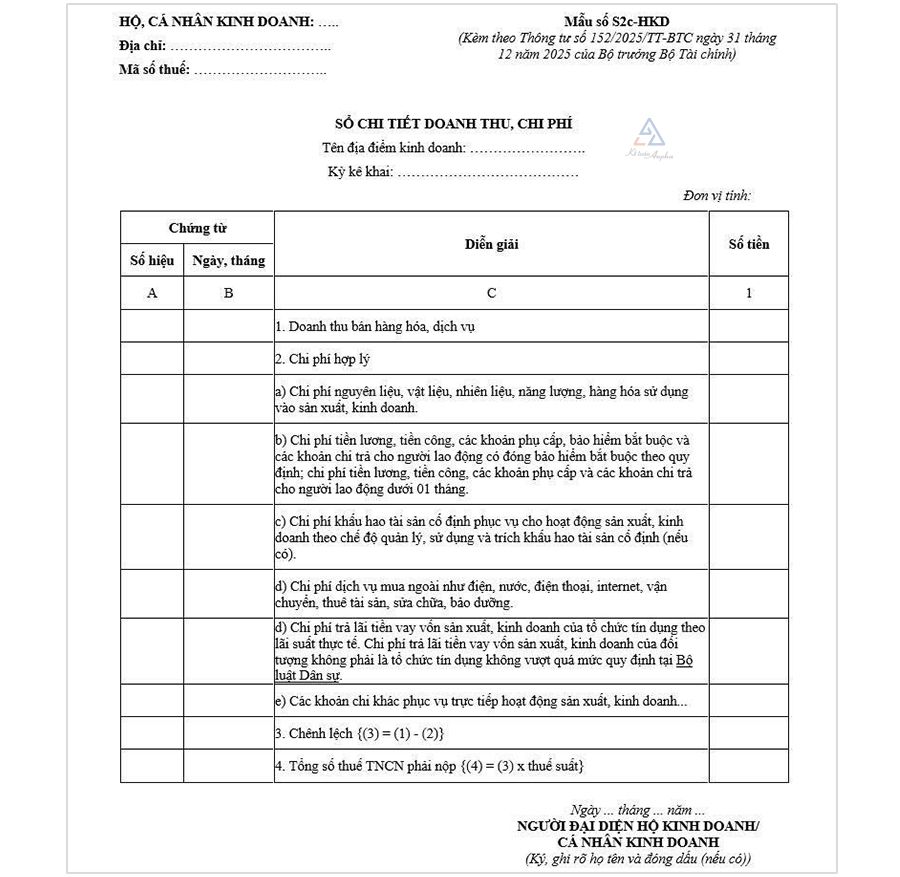

4. Sổ chi tiết doanh thu, chi phí (mẫu số S2c-HKD)

Mẫu sổ chi tiết doanh thu, chi phí được dùng để xác định nghĩa vụ thuế TNCN của hộ, cá nhân kinh doanh. Ngoài ra, sổ này còn được sử dụng để đối chiếu số thuế TNCN phải nộp với cơ quan thuế.

>> TẢI MIỄN PHÍ: Mẫu số S2c-HKD: Sổ chi tiết doanh thu, chi phí.

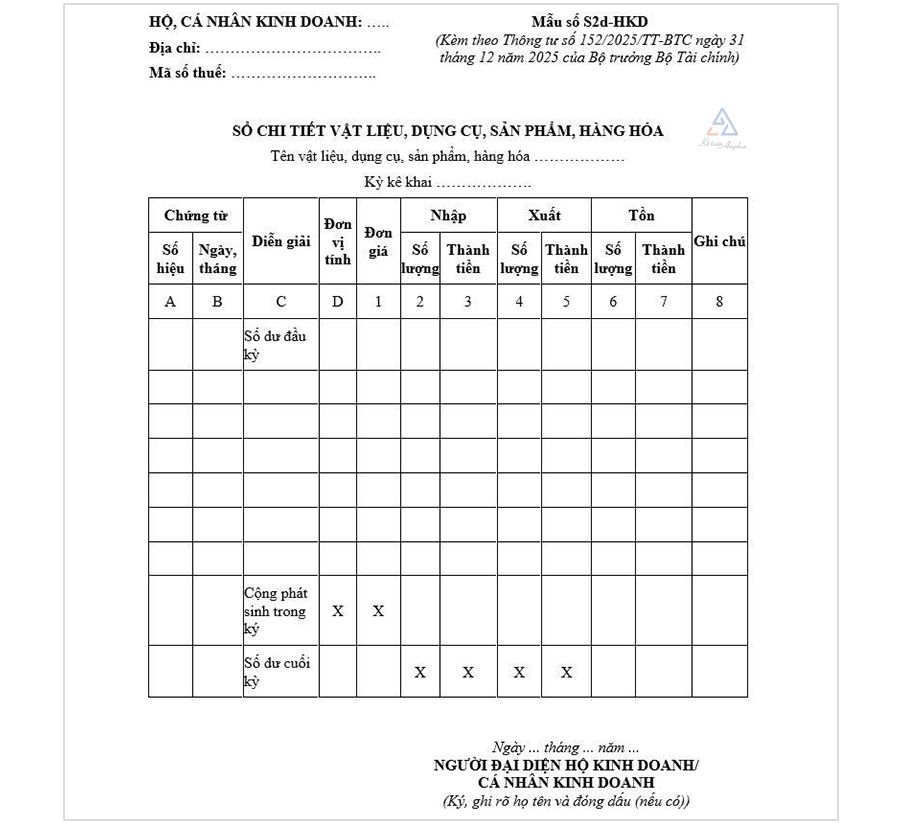

5. Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (mẫu số S2d-HKD)

Hộ kinh doanh cá thể, cá nhân kinh doanh thực hiện mở sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo mẫu S2d-HKD để theo dõi, quản lý tình hình nhập, xuất, tồn của từng vật liệu, dụng cụ, sản phẩm, hàng hóa.

>> TẢI MIỄN PHÍ: Mẫu số S2d-HKD: Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa.

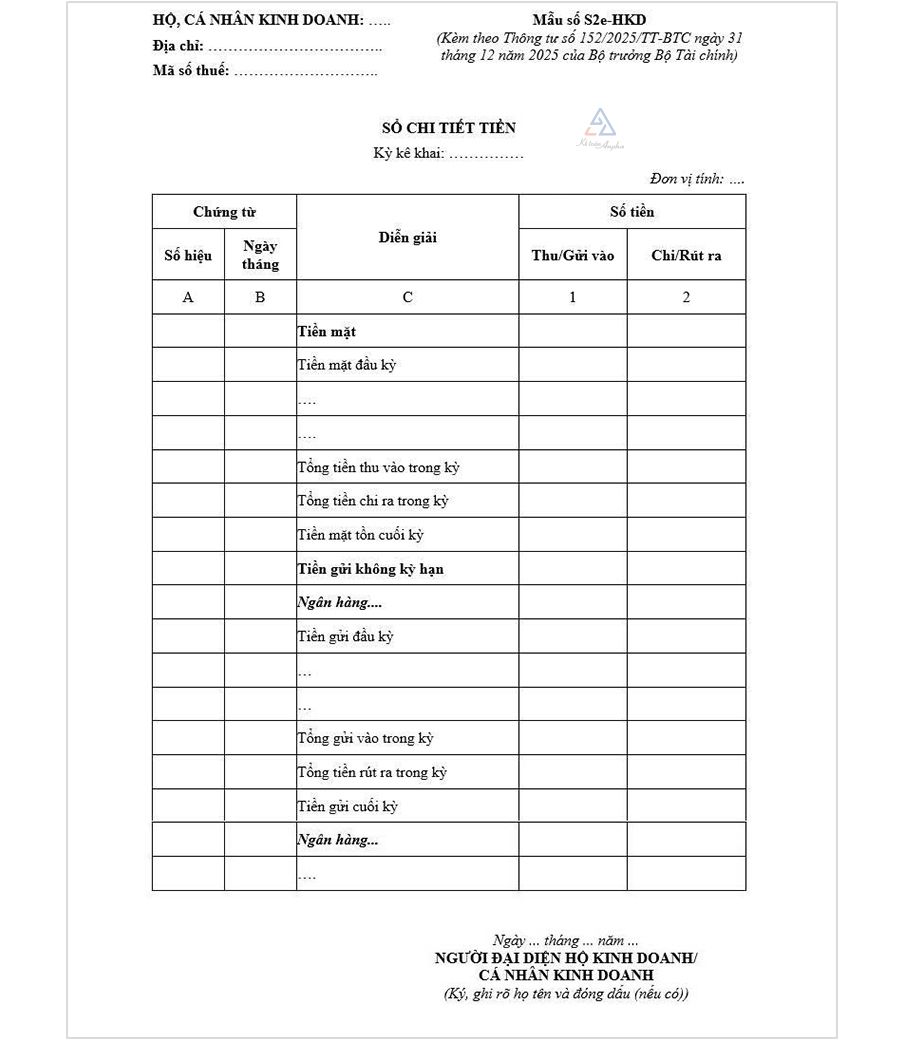

6. Sổ chi tiết tiền (mẫu số S2e-HKD)

Hộ kinh doanh cá thể, cá nhân kinh doanh phải mở sổ chi tiết tiền theo mẫu S2e-HKD để theo dõi tình hình thu, chi bằng tiền mặt hoặc tiền gửi không kỳ hạn trong tài khoản của cá nhân/hộ kinh doanh tại các ngân hàng theo quy định.

Hộ kinh doanh cá thể, cá nhân kinh doanh có thể mở sổ chi tiết tiền theo từng loại tiền (tiền mặt, tiền gửi không kỳ hạn). Với tiền trong tài khoản, hộ kinh doanh cá thể, cá nhân kinh doanh có thể theo dõi riêng số tiền trong từng tài khoản thông qua ngân hàng.

Việc ghi sổ chi tiết tiền mặt giúp hộ kinh doanh, cá nhân kinh doanh quản lý quỹ tiền mặt và tiền trong tài khoản ngân hàng chính xác, minh bạch.

>> TẢI MIỄN PHÍ: Mẫu số S2e-HKD: Sổ chi tiết tiền.

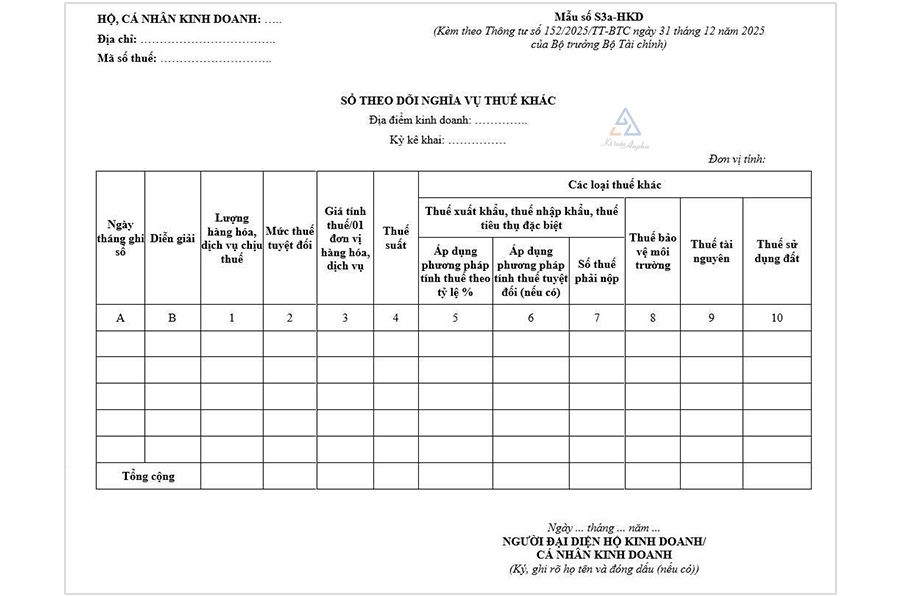

7. Sổ theo dõi nghĩa vụ thuế khác (mẫu số S3a-HKD)

Cá nhân kinh doanh, hộ kinh doanh phải mở sổ mẫu số S3a-HKD nếu kinh doanh hàng hóa hoặc cung cấp dịch vụ thuộc đối tượng chịu các loại thuế khác như: thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế nhập khẩu, thuế tài nguyên, thuế bảo vệ môi trường, thuế sử dụng đất.

>> TẢI MIỄN PHÍ: Mẫu số S3a-HKD: Sổ theo dõi nghĩa vụ thuế khác.

--------

Hộ kinh doanh, cá nhân kinh doanh cần mở đúng và đủ các loại sổ sách theo quy định. Việc ghi sổ không chỉ giúp hộ, cá nhân kinh doanh quản lý hàng hóa, doanh thu và còn giúp kiểm soát hoạt động tài chính một cách chặt chẽ.

Hiện nay, hộ kinh doanh, cá nhân kinh doanh được lựa chọn lưu trữ sổ sách kế toán (hóa đơn, chứng từ, sổ sách…) theo phương thức điện tử hoặc lưu trữ bằng bản giấy nhưng cần phải đảm bảo tính toàn vẹn trong thời gian lưu trữ, bảo mật thông tin và dễ dàng tra cứu.

Thời hạn lưu trữ tài liệu, sổ sách kế toán đối với hộ kinh doanh, cá nhân kinh doanh được quy định tối thiểu là 5 năm.

>> Có thể bạn cần: Hướng dẫn chế độ kế toán hộ kinh doanh.

Sổ kế toán đối với hộ kinh doanh và cá nhân kinh doanh được mở khi nào?

Việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán đối với HKD, cá nhân kinh doanh được thực hiện theo nội dung tại Điều 26 Luật Kế toán 2015, cụ thể:

- Sổ kế toán HKD, cá nhân kinh doanh phải mở vào thời điểm đầu kỳ kế toán năm;

- Đối với HKD mới thành lập thì sổ kế toán phải mở từ ngày thành lập.

Việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ sách kế toán phải tuân thủ quy định của pháp luật về kế toán, đảm bảo tính chính xác, minh bạch và liên tục trong quản lý tài chính của HKD, cá nhân kinh doanh.

Căn cứ ghi sổ kế toán đối với hộ kinh doanh, cá nhân kinh doanh

Hộ kinh doanh, cá nhân kinh doanh có thể dựa vào các căn cứ sau đây để thực hiện việc ghi sổ kế toán, bao gồm:

- Các chứng từ kế toán hợp lệ, hợp pháp như: phiếu thu, phiếu chi, hóa đơn, biên lai, chứng từ ngân hàng, hợp đồng và các chứng từ liên quan đến hoạt động kinh doanh;

- Các nghiệp vụ phát sinh phù hợp với hoạt động kinh doanh thực tế của hộ kinh doanh, cá nhân kinh doanh;

- Các quy định về ghi sổ kế toán và các văn bản hướng dẫn thi hành, hướng dẫn chế độ kế toán HKD, cá nhân kinh doanh tại Luật Kế toán 2015 và Thông tư 152/2025/TT-BTC.

Trình tự ghi sổ kế toán hộ kinh doanh, cá nhân kinh doanh

Căn cứ theo quy định tại Điều 26 Luật Kế toán 2015, việc ghi sổ kế toán phải thực hiện đúng theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính và ghi liên tục từ khi mở sổ đến khi khóa sổ.

Đồng thời các thông tin và số liệu ghi trên sổ kế toán của năm sau phải kế tiếp với các thông tin và số liệu ghi trên sổ kế toán năm trước liền kề.

Một số lưu ý khi ghi sổ kế toán hộ kinh doanh, cá nhân kinh doanh

Khi ghi sổ sách kế toán đối với hộ kinh doanh, cá nhân kinh doanh cần lưu ý những điều sau đây:

- Trình tự thời gian ghi sổ: Các nghiệp vụ phải được ghi nhận theo thứ tự phát sinh cụ thể theo ngày, tháng, đảm bảo tính hợp lý, liên tục từ khi mở sổ cho đến khi khóa sổ;

- Nội dung ghi chép sổ sách: Mỗi nghiệp vụ phát sinh phải được ghi chi tiết, rõ ràng từ ngày tháng, số hiệu chứng từ, nội dung, số tiền, người ghi sổ, chữ ký của người lập sổ, của kế toán trưởng và đóng dấu theo quy định;

- Ghi nhận đúng biểu mẫu, sổ sách quy định: Đảm bảo ghi nhận các nghiệp vụ kinh tế, tài chính phát sinh vào sổ sách phù hợp, đúng mẫu và đúng nội dung theo quy định;

- Thực hiện ghi sổ định kỳ: Thường xuyên và đúng kỳ hạn (hàng ngày, hàng tuần, hàng tháng) để đảm bảo dữ liệu luôn được cập nhật đầy đủ, chính xác, tránh bỏ sót nghiệp vụ;

- Khóa sổ và lưu trữ sổ: Cuối mỗi kỳ kế toán phải thực hiện khóa sổ, tổng hợp số liệu và lưu trữ sổ sách theo quy định để phục vụ cho việc quyết toán, kiểm tra, đối chiếu.

Việc tuân thủ các quy tắc về ghi sổ kế toán giúp đảm bảo tính chính xác, minh bạch và hợp pháp của hoạt động kế toán, đồng thời giúp kế toán viên dễ dàng trong việc kiểm tra, đối chiếu số liệu, xác minh doanh thu hay giải trình khi cơ quan thuế thanh tra, kiểm tra.

Tìm hiểu thêm:

>> Hệ thống chuẩn mực kế toán Việt Nam;

>> 7 nguyên tắc kế toán cơ bản.

---------

Trên đây là 7 loại sổ sách kế toán áp dụng đối với hộ kinh doanh, cá nhân kinh doanh từ 2026. Nếu bạn cần tư vấn hoặc hỗ trợ dịch vụ kế toán trọn gói hộ kinh doanh có thể liên hệ Kế toán Anpha theo hotline 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.

Câu hỏi thường gặp về sổ sách kế toán hộ kinh doanh, cá nhân kinh doanh

1. Hộ kinh doanh, cá nhân kinh doanh bắt buộc phải lập những loại sổ sách kế toán nào?

Hiện tại, có tổng cộng 7 loại sổ áp dụng cho hộ kinh doanh và cá nhân kinh doanh. Tuy nhiên, tùy theo doanh thu và phương pháp tính thuế TNCN mà hộ, cá nhân kinh doanh phải lập các loại sổ tương ứng. Cụ thể:

- Mẫu sổ S1a-HKD: Áp dụng đối với hộ, cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống, được miễn thuế GTGT và thuế TNCN;

- Mẫu sổ S2a-HKD: Áp dụng đối với hộ, cá nhân kinh doanh có doanh thu trên 1 tỷ đồng/năm, nộp thuế GTGT và thuế TNCN theo tỷ lệ phần trăm (%) trên doanh thu;

- Mẫu số S2b-HKD, mẫu số S2c-HKD, mẫu số S2d-HKD và mẫu số S2e-HKD: Áp dụng đối với hộ kinh doanh cá thể, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và nộp thuế TNCN trên thu nhập tính thuế (tức là đóng thuế TNCN theo lợi nhuận);

- Mẫu số S3a-HKD: Áp dụng cho hộ cá thể, cá nhân kinh doanh có hoạt động thuộc diện chịu các loại thuế khác như: thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế xuất khẩu…

>> Xem chi tiết: 7 loại sổ sách kế toán hộ kinh doanh.

2. Có bắt buộc phải sử dụng đúng mẫu sổ sách kế toán của hộ kinh doanh không?

Có. HKD phải sử dụng các mẫu sổ sách kế toán theo quy định pháp luật hoặc mẫu do cơ quan thuế ban hành để đảm bảo tính đồng bộ, hợp lệ và dễ dàng kiểm tra, đối chiếu.

3. Trình tự ghi sổ kế toán hộ kinh doanh, cá nhân kinh doanh như thế nào?

Căn cứ theo quy định tại Điều 26 Luật Kế toán 2015, việc ghi sổ kế toán phải thực hiện đúng theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính và ghi liên tục từ khi mở sổ đến khi khóa sổ.

Đồng thời, các thông tin và số liệu ghi trên sổ kế toán của năm sau phải kế tiếp với các thông tin và số liệu ghi trên sổ kế toán năm trước liền kề.

4. Thời hạn lưu trữ sổ sách kế toán của hộ kinh doanh là bao lâu?

Theo quy định, sổ sách kế toán phải được lưu trữ ít nhất 5 năm kể từ ngày kết thúc năm tài chính hoặc từ ngày lập BCTC cuối cùng của năm đó.

5. Có thể ghi sổ kế toán của hộ kinh doanh bằng phương pháp điện tử không?

Có. HKD có thể sử dụng phần mềm kế toán điện tử nhưng phải đảm bảo tính bảo mật, an toàn dữ liệu và dễ dàng in, xuất báo cáo khi cần thiết.

6. Ai là người chịu trách nhiệm ghi chép và lập sổ sách kế toán của hộ kinh doanh?

Chủ HKD hoặc người được ủy quyền có đủ năng lực hành vi dân sự, có trình độ phù hợp để thực hiện công việc này chịu trách nhiệm ghi chép và lập sổ sách kế toán cho HKD.

7. Mẫu sổ sách kế toán hộ kinh doanh mới nhất

Để tải mẫu sổ kế toán hộ kinh doanh bạn xem chi tiết tại: Các loại sổ sách hộ kinh doanh 2026.

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.