Trường hợp được làm đơn xin miễn tiền phạt vi phạm hành chính về thuế, hóa đơn. Hướng dẫn viết đơn xin miễn giảm xử phạt hành chính về hóa đơn và thuế.

I. Trường hợp được miễn xử phạt vi phạm hành chính về thuế và hóa đơn

1. Quy định về trường hợp miễn giảm tiền xử phạt vi phạm hành chính

Theo quy định tại Khoản 1 Điều 43 Nghị định 125/2020/NĐ-CP, trường hợp người nộp thuế bị thiệt hại về vật chất vì lý do bất khả kháng theo quy định tại Khoản 27 Điều 3 Luật Quản lý thuế 2019 (thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ…) thì được làm đơn xin miễn tiền phạt vi phạm hành chính về thuế, hóa đơn.

Như vậy, không phải đối tượng nào cũng có thể xin miễn tiền phạt, chỉ người nộp thuế thuộc trường hợp theo quy định của pháp luật mới được xin miễn tiền phạt vi phạm hành chính về thuế, hóa đơn.

2. Quy định về miễn tiền phạt chậm nộp phạt vi phạm về thuế và hóa đơn

Căn cứ theo quy định tại Khoản 7 Điều 43 Nghị định 125/2020/NĐ-CP, trường hợp người nộp phạt được miễn tiền phạt vi phạm hành chính về thuế và hóa đơn thì cũng được miễn tiền chậm nộp tiền phạt tương ứng.

Bài viết cùng chủ đề:

>> Cách nhận biết doanh nghiệp rủi ro cao về thuế và hóa đơn;

>> Quy định xử phạt vi phạm hành chính về hóa đơn;

>> Quy định về xuất hóa đơn GTGT;

>> Tra cứu doanh nghiệp rủi ro cao về thuế và hóa đơn.

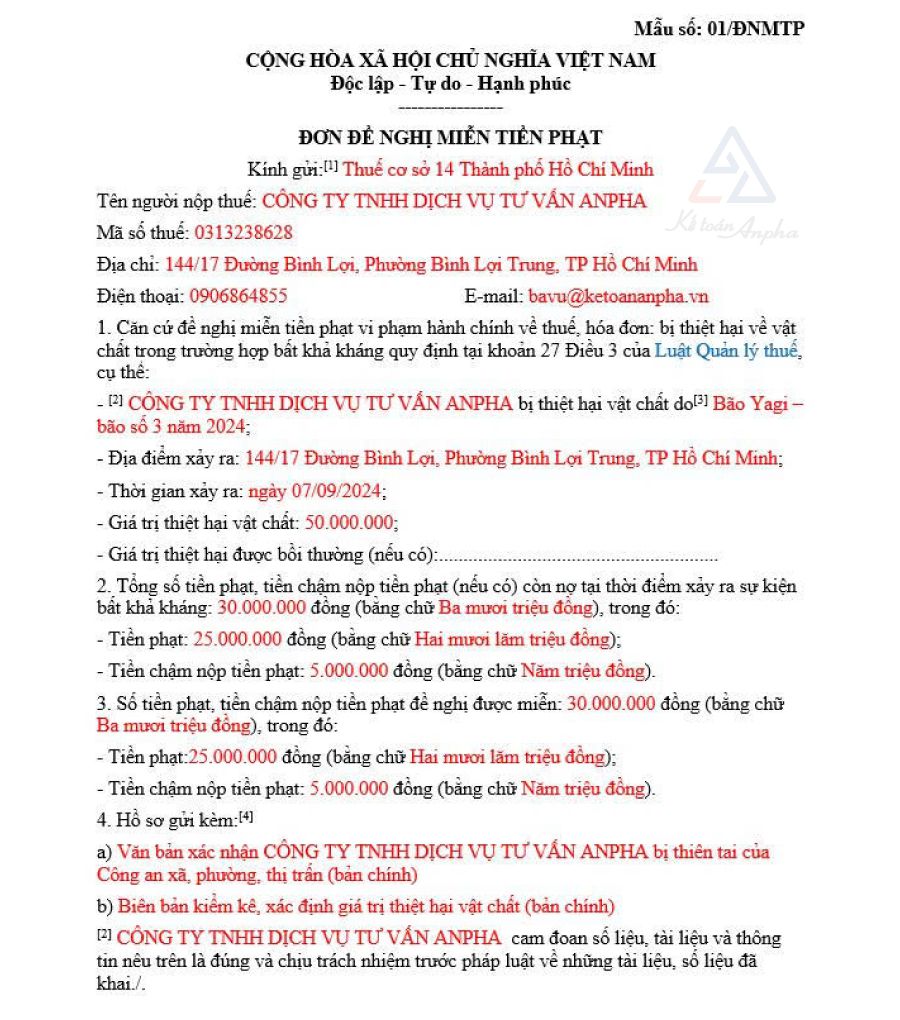

II. Cách viết đơn xin miễn giảm tiền phạt vi phạm hành chính về hóa đơn, thuế

Dưới đây là mẫu hướng dẫn cách điền đơn đề nghị miễn giảm tiền phạt vi phạm hành chính về thuế và hóa đơn.

>> TẢI MẪU MIỄN PHÍ: Đơn đề nghị miễn tiền phạt (vi phạm hành chính về thuế và hóa đơn).

III. Thời hạn giải quyết đơn đề nghị miễn tiền phạt vi phạm về thuế, hóa đơn

Theo quy định tại Khoản 5 Điều 43 Nghị định 125/2020/NĐ-CP, trong thời hạn 3 ngày làm việc kể từ ngày nhận được đơn đề nghị miễn tiền phạt từ người nộp thuế, người đã ra quyết định xử phạt vi phạm hành chính phải:

- Chuyển đơn đề nghị kèm hồ sơ vụ việc đến người có thẩm quyền quyết định miễn tiền phạt;

- Thông báo cho người đề nghị miễn tiền phạt biết.

Trong thời hạn 30 ngày kể từ ngày nhận được đơn và hồ sơ đề nghị miễn tiền phạt, người có thẩm quyền miễn tiền phạt phải thực hiện:

- Ban hành quyết định miễn tiền phạt hoặc ra thông báo không được miễn tiền phạt (có nêu rõ lý do);

- Gửi văn bản cho người có đơn đề nghị miễn tiền phạt và người ra quyết định xử phạt.

IV. Câu hỏi phổ biến khi xin miễn giảm tiền phạt vi phạm về thuế và hóa đơn

1. Trường hợp nào được miễn giảm tiền phạt vi phạm hành chính về hóa đơn, thuế?

Các trường hợp người nộp thuế bị thiệt hại về vật chất vì lý do bất khả kháng theo quy định tại Khoản 27 Điều 3 Luật Quản lý thuế 2019 (thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ…) thì được làm đơn xin miễn tiền phạt vi phạm hành chính về thuế và hóa đơn.

>> Tham khảo: Cách viết đơn xin miễn tiền phạt vi phạm hành chính về thuế và hóa đơn.

2. Nếu được miễn tiền phạt vi phạm hành chính về thuế và hóa đơn thì tiền chậm nộp có được miễn đồng thời không?

Được. Theo quy định, trường hợp được miễn tiền phạt vi phạm hành chính về thuế và hóa đơn thì cũng được miễn tiền chậm nộp tiền phạt tương ứng.

Bá Vũ - Phòng Kế toán Anpha

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT