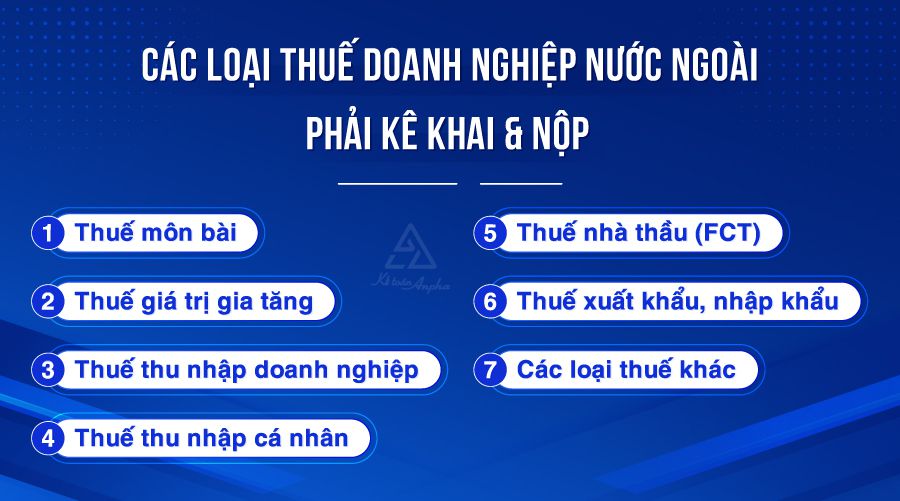

Tổng hợp những loại thuế mà công ty nước ngoài phải nộp tại Việt Nam gồm: thuế môn bài, thuế giá trị gia tăng, thuế TNDN, thuế TNCN, thuế nhà thầu (FCT)…

Trong thời đại toàn cầu hóa và hội nhập kinh tế quốc tế, ngày càng có nhiều doanh nghiệp nước ngoài tìm kiếm cơ hội đầu tư và hoạt động tại Việt Nam.

Cùng với việc tham gia vào thị trường nội địa, các doanh nghiệp nước ngoài phải tuân thủ các quy định về thuế của pháp luật Việt Nam. Bài viết dưới đây sẽ cung cấp cái nhìn tổng quan về các loại thuế mà công ty nước ngoài phải nộp khi hoạt động tại Việt Nam dựa trên các quy định pháp lý hiện hành.

I. Các hình thức hoạt động của doanh nghiệp nước ngoài tại Việt Nam

Doanh nghiệp nước ngoài có thể hoạt động tại Việt Nam thông qua nhiều hình thức, phổ biến gồm:

- Thành lập pháp nhân tại Việt Nam (công ty con 100% vốn nước ngoài hoặc liên doanh);

- Thành lập văn phòng đại diện;

- Thành lập chi nhánh;

- Hoạt động thông qua hợp đồng cung cấp dịch vụ không hiện diện (phát sinh nghĩa vụ thuế nhà thầu).

Có thể bạn quan tâm:

>> Thành lập chi nhánh công ty nước ngoài;

>> Thành lập công ty có vốn đầu tư nước ngoài;

>> Quy trình thành lập doanh nghiệp FDI;

>> Người nước ngoài mở công ty tại Việt Nam (điều kiện và thủ tục).

II. Các loại thuế doanh nghiệp nước ngoài phải kê khai & nộp

1. Thuế môn bài (áp dụng hết 31/12/2025)

Quy định về việc kê khai, nộp thuế (lệ phí môn bài) áp dụng đối với doanh nghiệp FDI tương tự như doanh nghiệp Việt Nam. Cụ thể:

➧ Từ ngày 01/01/2026 - không phải kê khai, nộp lệ phí môn bài

Nghị quyết 198/2025/QH15 được Quốc hội thông qua ngày 17/05/2025 đã chính thức bãi bỏ chế độ thu và nộp lệ phí môn bài đối với cá nhân, tổ chức kinh doanh.

Như vậy, từ năm 2026, doanh nghiệp Việt Nam, doanh nghiệp có vốn đầu tư nước ngoài và chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp không phải nộp lệ phí môn bài.

➧ Từ ngày 31/12/2025 trở về trước - áp dụng nộp lệ phí môn bài theo bậc

Tùy theo vốn điều lệ hoặc vốn đầu tư kinh doanh, doanh nghiệp FDI phải nộp lệ phí theo bậc sau:

- Doanh nghiệp có vốn điều lệ trên 10 tỷ đồng: 3.000.000 đồng/năm;

- Doanh nghiệp có vốn từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

- Chi nhánh, VPĐD, địa điểm kinh doanh: 1.000.000 đồng/năm.

>> Tham khảo bài viết: Bậc thuế và hạn nộp thuế môn bài.

2. Thuế giá trị gia tăng (GTGT)

Thuế giá trị gia tăng là thuế gián thu được tính trên phần giá trị tăng thêm của hàng hóa hoặc dịch vụ phát sinh trong quá trình từ khi sản xuất, lưu thông… cho đến khi đến tay người tiêu dùng cuối cùng.

Theo quy định tại Điều 3, Điều 4 Luật Thuế giá trị gia tăng 2024 thì tổ chức, doanh nghiệp có vốn đầu tư nước ngoài phải nộp thuế GTGT khi kinh doanh hàng hóa, dịch vụ dùng cho hoạt động sản xuất, kinh doanh và tiêu dùng tại Việt Nam thuộc đối tượng chịu thuế GTGT (trừ các loại hàng hóa, dịch vụ không chịu thuế GTGT).

Các đối tượng không chịu thuế GTGT được quy định tại Điều 4 Nghị định 181/2025/NĐ-CP và được bổ sung tại Khoản 1 Điều 1 Nghị định 359/2025/NĐ-CP.

➧ Cách tính thuế GTGT - Phương pháp tính thuế GTGT

Doanh nghiệp FDI có thể lựa chọn 1 trong 2 phương pháp tính thuế GTGT sau đây:

- Tính thuế GTGT theo phương pháp khấu trừ;

- Tính thuế GTGT theo phương pháp trực tiếp trên doanh thu/GTGT.

Công thức tính thuế GTGT theo từng phương pháp như sau:

|

Công thức tính thuế GTGT phải nộp theo phương pháp khấu trừ:

|

|

Thuế GTGT phải nộp

|

=

|

Thuế GTGT đầu ra

|

-

|

Thuế GTGT đầu vào được khấu trừ

|

|

Công thức tính thuế GTGT phải nộp theo phương pháp trực tiếp trên doanh thu:

|

|

Thuế GTGT phải nộp

|

=

|

Doanh thu

|

x

|

Tỷ lệ (%) thuế GTGT

|

|

Công thức tính thuế GTGT phải nộp theo phương pháp trực tiếp trên GTGT:

|

|

Thuế GTGT phải nộp

|

=

|

Giá trị gia tăng

|

x

|

Tỷ lệ % thuế GTGT

|

➧ Thuế suất thuế GTGT (%)

Chính sách giảm thuế GTGT được áp dụng từ ngày 01/07/2025 đến hết ngày 31/12/2026 đối với các hàng hóa, dịch vụ đang áp dụng thuế suất 10%, trừ các nhóm không được giảm theo các phụ lục ban hành kèm Nghị định 174/2025/NĐ-CP.

|

Đối tượng

|

Mức thuế suất

|

|

Hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế

|

0%

|

|

Hàng hóa, dịch vụ thiết yếu (y tế, nông nghiệp...)

|

5%

|

|

Hàng hóa, dịch vụ phổ thông

|

10%

|

Xem chi tiết:

>> Đối tượng chịu thuế suất GTGT 0%;

>> Đối tượng chịu thuế suất thuế GTGT 5%;

➧ Hình thức kê khai thuế GTGT

Doanh nghiệp thực hiện kê khai thuế GTGT trên trang Dịch vụ công thuế nhà nước (trang mới) theo đường link: https://dichvucong.gdt.gov.vn/tthc/homelogin.

➧ Kỳ kê khai thuế GTGT

- Kê khai theo quý: Doanh nghiệp mới thành lập, doanh nghiệp kinh doanh hàng hóa/dịch vụ của năm liền kề trước từ 50 tỷ đồng trở xuống;

- Kê khai theo tháng: Doanh nghiệp kinh doanh hàng hóa/dịch vụ của năm liền kề trước trên 50 tỷ đồng hoặc doanh nghiệp kinh doanh hàng hóa/dịch vụ của năm liền kề trước từ 50 tỷ đồng trở xuống nhưng lựa chọn kê khai theo tháng.

Lưu ý:

Doanh nghiệp đủ điều kiện kê khai thuế GTGT theo quý thì được lựa chọn kê khai thuế GTGT theo tháng hoặc theo quý.

➧ Thời hạn kê khai & nộp thuế GTGT

- Theo tháng: Kê khai chậm nhất ngày thứ 20 của tháng tiếp theo;

- Theo quý: Kê khai chậm nhất ngày cuối cùng của tháng đầu của quý tiếp theo;

- Thời hạn kê khai thuế cũng là thời hạn nộp thuế GTGT.

Tham khảo:

>> Thuế giá trị gia tăng là gì;

>> Giá tính thuế GTGT;

>> Xác định kỳ kê khai thuế GTGT.

3. Thuế thu nhập doanh nghiệp (TNDN)

Thuế thu nhập doanh nghiệp là khoản thuế doanh nghiệp phải nộp khi phát sinh thu nhập chịu thuế bao gồm: thu nhập từ hoạt động sản xuất kinh doanh, thu nhập từ hoạt động chuyển nhượng (vốn, dự án đầu tư, tài sản, công nghệ…) và các khoản thu nhập khác của doanh nghiệp sau khi đã trừ các khoản chi phí hợp lý.

Theo quy định tại Điều 2 Luật Thuế TNDN 2025, doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam, bao gồm cả doanh nghiệp có hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số thì đều phải nộp thuế TNDN đối với thu nhập chịu thuế phát sinh tại Việt Nam.

➧ Cách tính thuế thu nhập doanh nghiệp

Công thức tính thuế TNDN như sau:

|

Thuế TNDN phải nộp

|

=

|

Thu nhập tính thuế trong kỳ

|

x

|

Thuế suất

|

Thu nhập tính thuế trong kỳ được xác định như sau:

|

Thu nhập tính thuế

|

=

|

Thu nhập chịu thuế

|

-

|

Thu nhập được miễn thuế

|

-

|

Các khoản chuyển lỗ được kết chuyển

|

|

Thu nhập chịu thuế

|

=

|

Doanh thu

|

-

|

Các khoản chi được trừ

|

+

|

Các khoản thu nhập khác

|

>> Xem chi tiết: Cách tính thuế thu nhập doanh nghiệp.

➧ Thuế suất thuế TNDN

Từ ngày 01/10/2025, mức thuế suất thuế TNDN đối với doanh nghiệp FDI như sau:

- Tổng doanh thu năm liền kề trước không vượt quá 3 tỷ đồng: 15%;

- Tổng doanh thu năm liền kề trước trên 3 tỷ đồng đến dưới 50 tỷ đồng: 17%;

- Tổng doanh thu năm liền kề trước từ trên 50 tỷ đồng: 20%.

➧ Miễn, giảm thuế TNDN

Mức thuế suất ưu đãi 15%, 17% là một trong những chính sách thúc đẩy khối kinh tế tư nhân, nhằm hỗ trợ cho các doanh nghiệp mới thành lập, doanh nghiệp nhỏ và vừa, doanh nghiệp hoạt động trong các lĩnh vực đặc thù trong giai đoạn đầu phát triển.

Ngoài ra, Luật Thuế TNDN 2025 còn áp dụng chính sách miễn, giảm thuế cho doanh nghiệp như:

- Miễn thuế TNDN cho doanh nghiệp vừa và nhỏ mới thành lập trong vòng 3 năm đầu;

- Miễn thuế TNDN trong vòng 2 năm và giảm 50% thuế TNDN phải nộp trong 4 năm tiếp theo đối với doanh nghiệp có thu nhập chịu thuế từ hoạt động khởi nghiệp đổi mới sáng tạo…

Tham khảo thêm:

>> Các trường hợp được miễn thuế thu nhập doanh nghiệp;

>> Chính sách ưu đãi thuế cho doanh nghiệp mới thành lập.

➧ Kê khai, nộp thuế TNDN và thời hạn nộp

Đối với thuế TNDN, doanh nghiệp FDI cần làm 2 việc sau đây:

Một là, tạm tính thuế TNDN theo quý:

- Doanh nghiệp FDI không phải nộp tờ khai thuế TNDN tạm tính quý nhưng phải tạm tính số tiền thuế TNDN phải nộp theo quý;

- Nếu tính ra phải nộp thuế TNDN tạm tính thì doanh nghiệp phải nộp thuế TNDN tạm tính quý, thời hạn nộp chậm nhất là ngày 30 của tháng đầu tiên của quý sau.

Hai là, quyết toán thuế TNDN theo năm tài chính:

- Doanh nghiệp FDI không phát sinh doanh thu vẫn phải nộp tờ khai quyết toán thuế TNDN;

- Hạn nộp chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính.

4. Thuế thu nhập cá nhân (TNCN)

Thuế TNCN là khoản thuế mà người lao động phải nộp về ngân sách nhà nước khi phát sinh thu nhập chịu thuế sau khi trừ đi các khoản được giảm trừ (như giảm trừ gia cảnh, giảm trừ đóng góp từ thiện, các khoản giảm trừ khác).

Doanh nghiệp chi trả thu nhập cho người lao động có nghĩa vụ thu và nộp thuế TNCN về ngân sách nhà nước thay cho người lao động trước khi chi trả lương.

➧ Cách tính thuế thu nhập cá nhân

|

Thuế TNCN phải nộp

|

=

|

Thu nhập tính thuế TNCN

|

x

|

Thuế suất

|

Trong đó:

- Thu nhập tính thuế TNCN = Thu nhập chịu thuế - Các khoản giảm trừ;

- Thu nhập chịu thuế TNCN = Tổng thu nhập - Các khoản giảm trừ.

Các khoản giảm trừ thuế TNCN bao gồm:

- Giảm trừ bản thân (15.5 triệu đồng/tháng);

- Giảm trừ người phụ thuộc (6.2 triệu đồng/tháng);

- Các khoản bảo hiểm bắt buộc, các khoản được giảm trừ khác.

➧ Kê khai, quyết toán thuế TNCN và thời hạn nộp thuế

- Doanh nghiệp kê khai theo quý: Chậm nhất là ngày 20 của tháng tiếp theo;

- Doanh nghiệp khai theo tháng: Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo;

- Quyết toán thuế TNCN vào cuối năm tài chính: Chậm nhất ngày 31/03 năm sau.

➧ Đối tượng phải nộp thuế TNCN

- Đối với cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam;

- Đối với cá nhân không cư trú có thu nhập chịu thuế phát sinh tại Việt Nam (không phân biệt nơi nhận và nơi trả thu nhập).

➧ Các trường hợp tính thuế TNCN

- Tính thuế TNCN theo biểu thuế lũy tiến đối với cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên (kể cả trường hợp cá nhân ký nhiều nơi);

- Tính thuế TNCN theo biểu thuế toàn phần đối với:

- Cá nhân không cư trú;

- Cá nhân cư trú không ký hợp đồng lao động;

- Cá nhân cư trú ký hợp đồng lao động dưới 3 tháng.

Tham khảo:

>> Cách tính thuế TNCN cho người nước ngoài;

>> Cách tính thuế TNCN từ tiền lương tiền công;

>> Thuế TNCN từ đầu tư vốn;

>> Thuế thu nhập bất thường.

5. Thuế nhà thầu nước ngoài (FCT)

5.1. Thuế nhà thầu là gì?

Thuế nhà thầu (thuế nhà thầu nước ngoài) là khoản thuế áp dụng cho tổ chức, cá nhân nước ngoài có phát sinh thu nhập từ việc cung cấp dịch vụ, hàng hóa cho khách hàng tại Việt Nam.

Thuế nhà thầu không áp dụng đối với các trường hợp:

- Nhà thầu có hiện diện, thường trú và đăng ký thuế tại Việt Nam;

- Hợp đồng cung cấp hàng hóa không kèm dịch vụ.

Thuế nhà thầu bao gồm các loại thuế sau: thuế GTGT, thuế TNDN và thuế TNCN. Cụ thể:

- Doanh nghiệp nước ngoài phát sinh doanh thu tại Việt Nam: Phải nộp thuế GTGT và thuế TNDN;

- Nhà đầu tư nước ngoài là cá nhân phát sinh thu nhập tại Việt Nam: Phải nộp thuế GTGT và thuế TNCN.

5.2. Cách tính thuế nhà thầu nước ngoài (theo hợp đồng Gross)

Hợp đồng Gross là trường hợp giá trị hợp đồng đã bao gồm toàn bộ thuế nhà thầu phải nộp tại Việt Nam và nhà thầu nước ngoài phải tự chịu phần thuế này.

➧ Công thức tính thuế TNDN như sau:

| |

Thuế TNDN phải nộp

|

=

|

Doanh thu tính thuế

|

x

|

Tỷ lệ % thuế TNDN

|

|

➧ Công thức tính thuế GTGT như sau:

| |

Thuế GTGT phải nộp

|

=

|

Doanh thu tính thuế

|

x

|

Tỷ lệ % thuế GTGT

|

|

Trong đó:

- Doanh thu tính thuế TNDN = Giá trị hợp đồng Gross;

- Doanh thu tính thuế GTGT = Giá trị hợp đồng Gross.

Ví dụ:

Công ty A ký hợp đồng dịch vụ tư vấn kỹ thuật với đối tác nước ngoài.

- Giá trị hợp đồng Gross: 800.000.000 đồng;

- Theo biểu thuế nhà thầu: thuế GTGT 5%, thuế TNDN 5%.

Khi đó, số thuế phải nộp như sau:

- Thuế GTGT = 800.000.000 đồng x 5% = 40.000.000 đồng;

- Thuế TNDN = 800.000.000 đồng x 5% = 40.000.000 đồng;

- Tổng thuế nhà thầu: 40.000.000 đồng + 40.000.000 đồng = 80.000.000 đồng;

- Số tiền thực nhận của nhà thầu: 800.000.000 đồng - 80.000.000 đồng = 720.000.000 đồng.

5.3. Cách tính thuế nhà thầu nước ngoài (theo hợp đồng Net)

Hợp đồng Net là trường hợp nhà thầu nước ngoài nhận đủ số tiền ghi trên hợp đồng, còn doanh nghiệp Việt Nam phải nộp thay toàn bộ thuế nhà thầu.

Lúc này, doanh nghiệp sẽ phải quy đổi từ giá Net sang doanh thu tính thuế.

| |

Doanh thu tính thuế

|

=

|

Giá trị hợp đồng Net

1 - (Tỷ lệ % GTGT + Tỷ lệ % thuế TNDN)

|

|

➧ Công thức tính thuế TNDN như sau:

| |

Thuế TNDN phải nộp

|

=

|

Doanh thu tính thuế

|

x

|

Tỷ lệ % thuế TNDN

|

|

➧ Công thức tính thuế GTGT như sau:

| |

Thuế GTGT phải nộp

|

=

|

Doanh thu tính thuế

|

x

|

Tỷ lệ % thuế GTGT

|

|

Ví dụ:

Tháng 8/2026, công ty kỹ thuật Đạt Phát ký hợp đồng thuê chuyên gia kỹ thuật từ Nhật Bản hỗ trợ cải tiến dây chuyền sản xuất.

- Giá trị hợp đồng: 30.000 USD (giá Net);

- Tỷ giá thanh toán: 26.000 đồng/USD;

- Giá trị hợp đồng quy đổi: 30.000 USD x 26.000 đồng = 780.000.000 đồng;

- Dịch vụ tư vấn kỹ thuật áp dụng: thuế GTGT 5% và thuế TNDN 5%.

Xác định thuế nhà thầu và tổng chi phí thực tế công ty phải bỏ ra:

Bước 1: Xác định doanh thu tính thuế

| |

Doanh thu tính thuế

|

=

|

780.000.000

1 - (5% + 5%)

|

=

|

866.666.667 đồng

|

|

Bước 2: Tính thuế GTGT và thuế TNDN

- Thuế GTGT = 866.666.667 đồng x 5% = 43.333.333 đồng;

- Thuế TNDN = 866.666.667 đồng x 5% = 43.333.333 đồng.

Bước 3: Tính tổng thuế nhà thầu phải nộp

- Tổng thuế nhà thầu phải nộp = 43.333.333 đồng + 43.333.333 đồng = 86.666.666 đồng;

- Tổng chi phí công ty phải chi: 780.000.000 đồng + 86.666.666 đồng = 866.666.666 đồng.

➧ Kê khai thuế nhà thầu

- Trường hợp thuế GTGT và thuế TNDN được tính theo phương pháp trực tiếp: Thời hạn nộp tờ khai thuế nhà thầu theo từng lần phát sinh chậm nhất là 10 ngày kể từ ngày phát sinh nghĩa vụ khấu trừ;

- Trường hợp bên Việt Nam thanh toán tiền cho nhà thầu nước ngoài nhiều lần trong tháng: Có thể nộp tờ khai thuế theo tháng thay cho việc kê khai theo từng lần phát sinh, thời hạn nộp theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Tham khảo:

>> Đối tượng chịu thuế nhà thầu;

>> Cách tính thuế nhà thầu nước ngoài;

>> Quyết toán thuế nhà thầu.

6. Thuế xuất khẩu, nhập khẩu

Trường hợp doanh nghiệp nước ngoài có phát sinh hoạt động xuất, nhập khẩu hàng hóa qua biên giới Việt Nam thì phải chịu thuế xuất khẩu, thuế nhập khẩu theo quy định.

➧ Cách tính thuế nhập khẩu, xuất khẩu

|

Thuế xuất khẩu/nhập khẩu

|

=

|

Số lượng

|

x

|

Giá tính thuế

|

x

|

Thuế suất

|

➧ Cách nộp thuế xuất khẩu, nhập khẩu:

- Doanh nghiệp thực hiện nộp thuế qua Cổng thanh toán điện tử hải quan;

- Thời hạn kê khai và nộp thuế là ngay khi làm thủ tục hải quan hoặc theo cam kết bảo lãnh.

Tham khảo:

>> Cách tính thuế xuất khẩu;

>> Cách tính thuế nhập khẩu.

7. Các loại thuế khác

Ngoài các loại thuế trên, tùy theo lĩnh vực kinh doanh mà doanh nghiệp nước ngoài có thể phải nộp thêm các loại thuế khác như:

- Thuế tiêu thụ đặc biệt: Trường hợp kinh doanh, sản xuất bia, rượu, thuốc lá, xăng dầu...;

- Thuế bảo vệ môi trường: Trường hợp sản xuất, kinh doanh các mặt hàng như xăng, dầu, mỡ nhờn, than đá, thuốc khử trùng...;

- Thuế tài nguyên: Trường hợp có hoạt động khai thác tài nguyên, thiên nhiên.

-----------

Việc tuân thủ đầy đủ nghĩa vụ thuế là yêu cầu bắt buộc và cần thiết đối với các doanh nghiệp nước ngoài khi hoạt động tại Việt Nam. Không chỉ đảm bảo thực hiện đúng quy định pháp luật mà còn giúp doanh nghiệp xây dựng được hình ảnh chuyên nghiệp, uy tín với đối tác và cơ quan quản lý.

Dung Lê - Phòng Kế toán Anpha