Quy định hoàn thuế TNCN. Cách làm hoàn thuế thu nhập cá nhân, quy trình làm thủ tục hoàn thuế TNCN online. Lưu ý khi nộp hồ sơ hoàn thuế TNCN mới nhất.

I. Quy định về hoàn thuế thu nhập cá nhân

Căn cứ vào Điều 28 Thông tư 111/2013/TT-BTC, vấn đề hoàn thuế thu nhập cá nhân được quy định như sau:

- Cá nhân nộp hồ sơ hoàn thuế phải là người đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế TNCN;

- Đối với người nộp thuế (NNT) đã làm ủy quyền quyết toán thuế cho tổ chức/cá nhân trả thu nhập thực hiện quyết toán thay thì:

- Việc hoàn thuế của NNT sẽ được thực hiện thông qua tổ chức/cá nhân trả thu nhập;

- Tổ chức, cá nhân trả thu nhập sẽ tiến hành bù trừ số tiền thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả lại.

- Đối với cá nhân thuộc diện kê khai trực tiếp với cơ quan thuế thì có thể lựa chọn hoàn thuế TNCN hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế quản lý.

>> Xem thêm: Điều kiện hoàn thuế thu nhập cá nhân.

II. Nơi nộp hồ sơ khai thuế thu nhập cá nhân

- Cơ quan thuế quản lý trực tiếp của tổ chức chi trả nguồn thu nhập: Đối với cá nhân có nguồn thu nhập tại 1 nơi và thuộc diện khấu trừ tại nguồn;

- Cơ quan thuế quản lý trực tiếp của tổ chức chi trả thu nhập lớn nhất trong năm: Đối với các cá nhân có thu nhập tiền lương, tiền công từ 2 nơi trở lên và thuộc diện khấu trừ tại nguồn;

- Một trong các cơ quan thuế quản lý trực tiếp tổ chức chi trả nguồn thu nhập lớn nhất trong năm: Trường hợp cá nhân có nhiều nguồn thu nhập tiền lương, tiền công lớn nhất trong năm và các nguồn thu nhập này bằng nhau.

III. Lưu ý khi nộp hồ sơ hoàn thuế TNCN theo Luật Thuế thu nhập cá nhân 2025

Căn cứ theo Luật Thuế thu nhập cá nhân năm 2025 và Nghị quyết số 203/2025/QH15, biểu thuế TNCN lũy tiến từng phần từ 7 bậc xuống còn 5 bậc với mức thuế suất cao nhất là 35%, áp dụng từ ngày 01/01/2026 được quy định như sau:

|

Bậc thuế

|

Phần tổng thu nhập tính thuế/năm (triệu đồng)

|

Phần thu nhập tính thuế/tháng (triệu đồng)

|

Thuế suất (%)

|

|

1

|

Đến 120

|

Đến 10

|

5

|

|

2

|

Trên 120 đến 360

|

Trên 10 đến 30

|

10

|

|

3

|

Trên 360 đến 720

|

Trên 30 đến 60

|

20

|

|

4

|

Trên 720 đến 1.200

|

Trên 60 đến 100

|

30

|

|

5

|

Trên 1.200

|

Trên 100

|

35

|

Ngoài ra, từ ngày 01/01/2026, mức giảm trừ gia cảnh cũng được điều chỉnh và áp dụng như sau:

- Mức giảm trừ đối với cá nhân người nộp thuế: 15,5 triệu đồng/tháng (186 triệu đồng/năm);

- Mức giảm trừ đối với người phụ thuộc: 6,2 triệu đồng/tháng/người.

Xem thêm:

>> Tăng mức giảm trừ gia cảnh - Quy định chi tiết;

>> Cách tính thuế TNCN theo biểu thuế lũy tiến từng phần.

IV. Hướng dẫn cách làm thủ tục hoàn thuế thu nhập cá nhân online

Để thực hiện thủ tục hoàn thuế thu nhập cá nhân online trên Cổng dịch vụ công thuế nhà nước, người nộp thuế cần tiến hành lần lượt các bước sau:

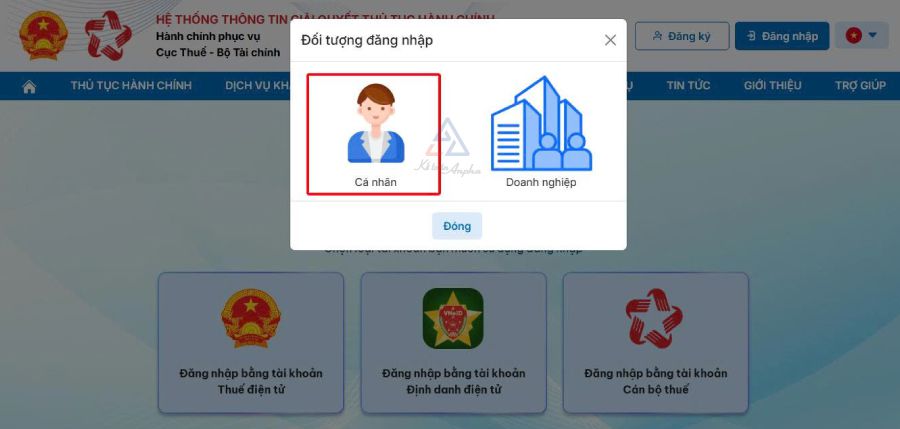

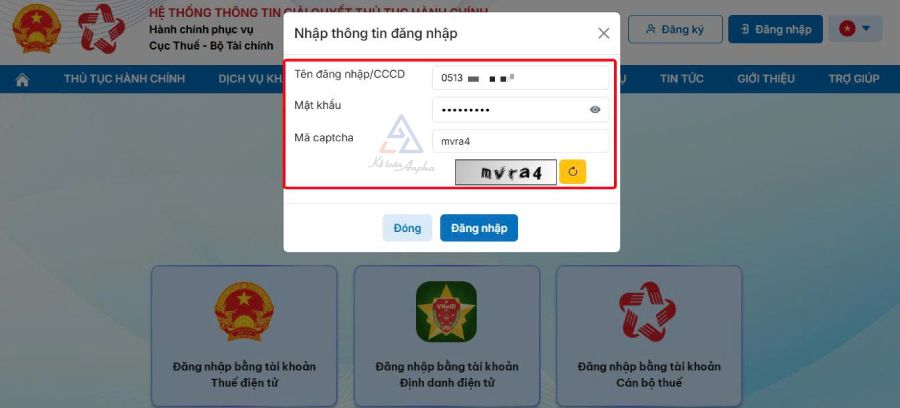

➤ Bước 1: Đăng nhập vào hệ thống Cổng dịch vụ công thuế nhà nước

Đầu tiên, người nộp thuế cần đăng nhập vào Cổng dịch vụ công thuế nhà nước theo 1 trong 2 cách:

- Cách 1: Đăng nhập bằng tài khoản thuế điện tử;

- Cách 2: Đăng nhập bằng tài khoản định danh điện tử (VNeID).

>> Xem thêm: Cách đăng nhập Cổng dịch vụ công thuế nhà nước.

Tiếp theo, NNT chọn “Cá nhân”, rồi nhập mã số thuế đăng nhập, mật khẩu và mã captcha để đăng nhập vào tài khoản.

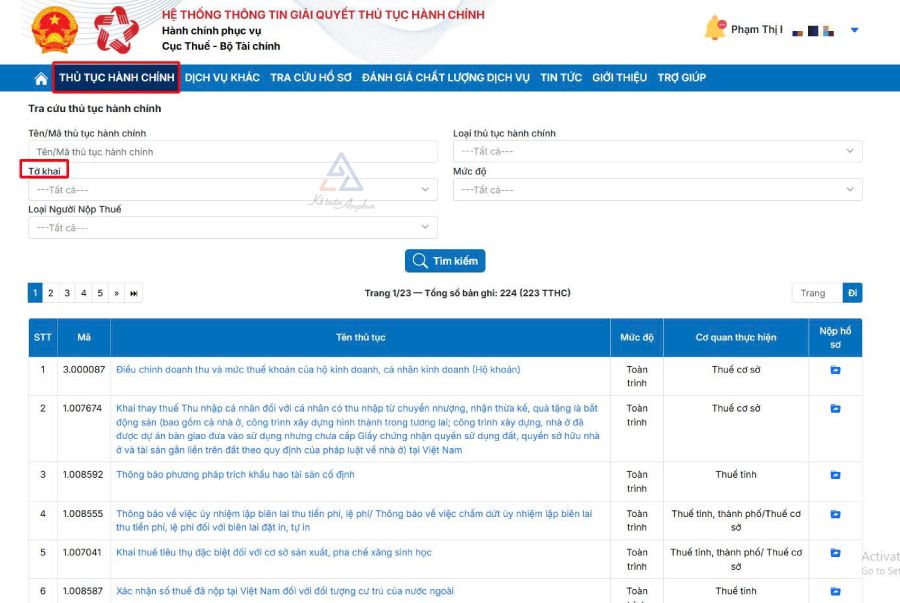

➤ Bước 2: Chọn mẫu tờ khai quyết toán thuế thu nhập cá nhân

Sau khi đăng nhập thành công, bạn chọn tab “Thủ tục hành chính”. Tại mục “Tờ khai”, bạn chọn mẫu “02/QTT-TNCN” theo Thông tư 80/2021 và nhấn “Tìm kiếm”.

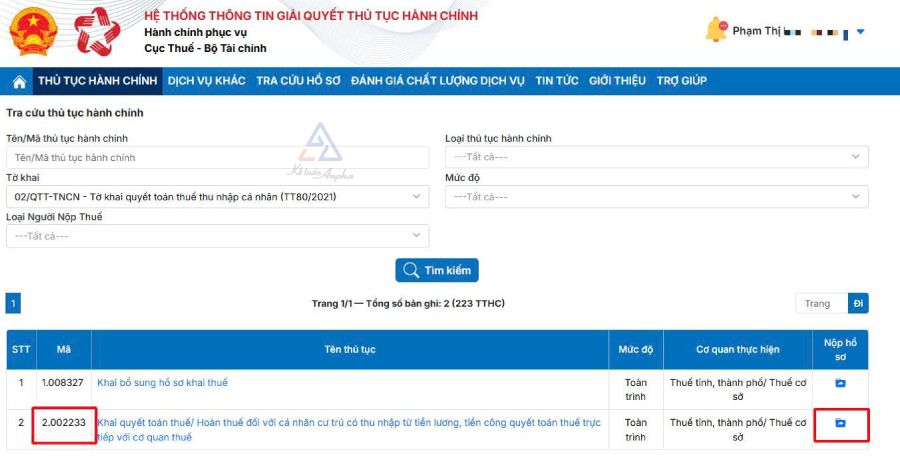

Tiếp đến, bạn chọn mẫu tờ khai có mã 2.002233 và nhấn vào nút nộp hồ sơ để tiến hành nộp hồ sơ.

NNT chọn lại mẫu tờ khai 02/QTT-TNCN (TT80/2021) ➝ Nhấn “Tiếp tục” để chọn kê khai trực tuyến ➝ Nhấn “Tiếp tục” để thực hiện các bước tiếp theo.

➤ Bước 3: Thực hiện các thao tác lập tờ khai quyết toán thuế thu nhập cá nhân

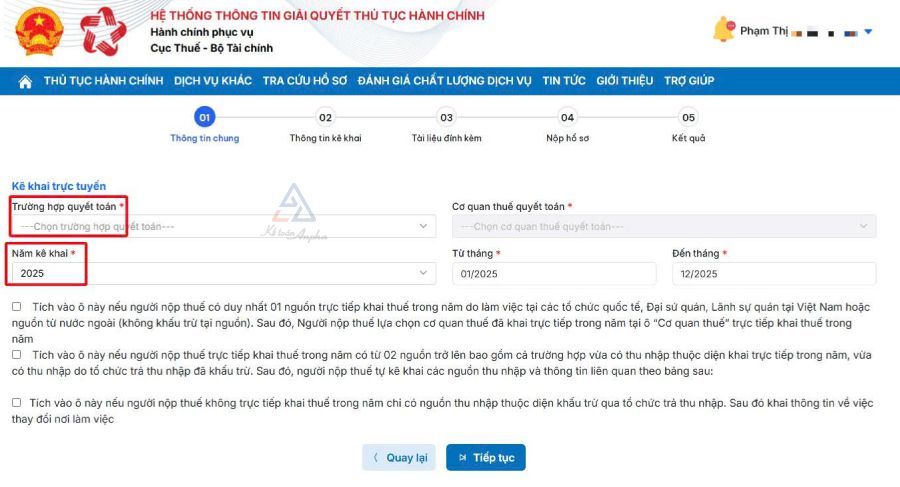

Tại giao diện hệ thống hiện ra, bạn chọn trường hợp quyết toán, năm kê khai và tích vào 1 trong 3 ô tương ứng với trường hợp của cá nhân mình.

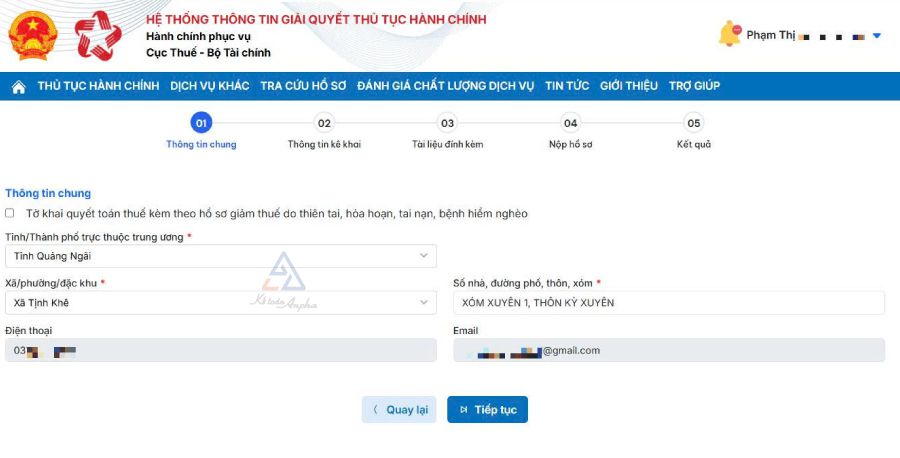

Tiếp theo, bạn kiểm tra lại thông tin cư trú ở tab “Thông tin chung”.

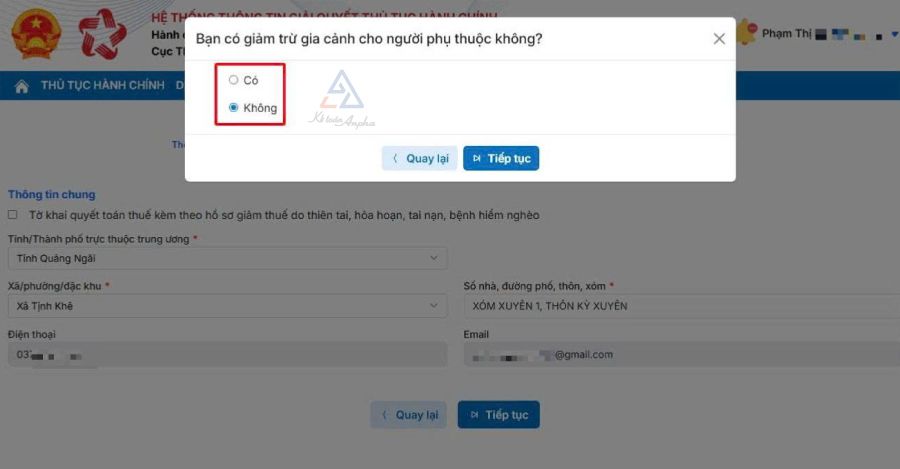

Tại cửa sổ hiện lên, bạn chọn:

- “Có”: Nếu có người phụ thuộc, cần kê khai người phụ thuộc;

- “Không”: Nếu không kê khai người phụ thuộc.

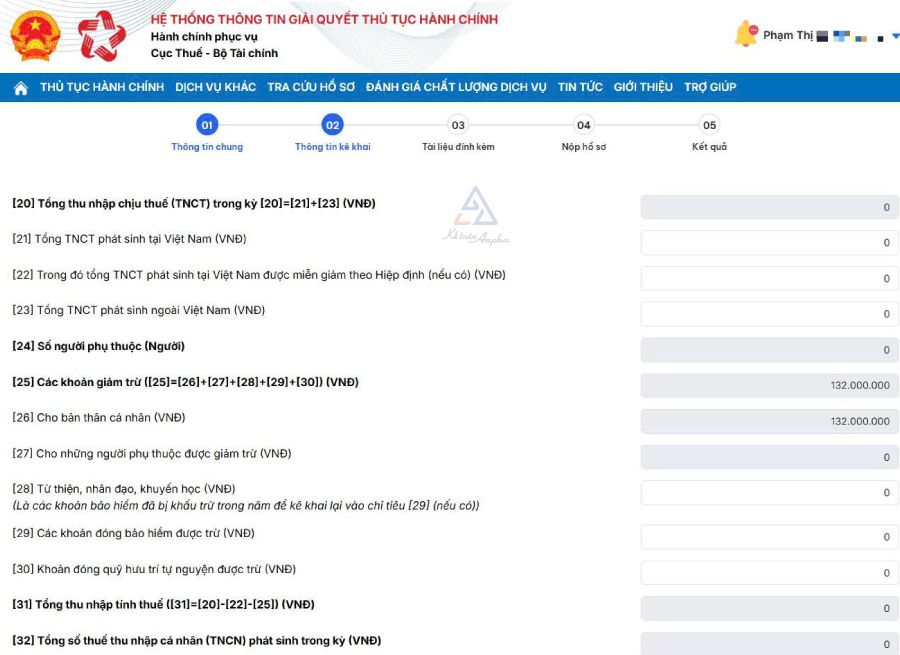

Tiếp theo, ở tab “Thông tin kê khai”, bạn cần kê khai các thông tin:

- Tổng thu nhập trong năm;

- Các khoản giảm trừ (đóng BHXH được trừ, khoản giảm trừ người phụ thuộc);

- Số thuế đã khấu trừ tại tổ chức trả thu nhập.

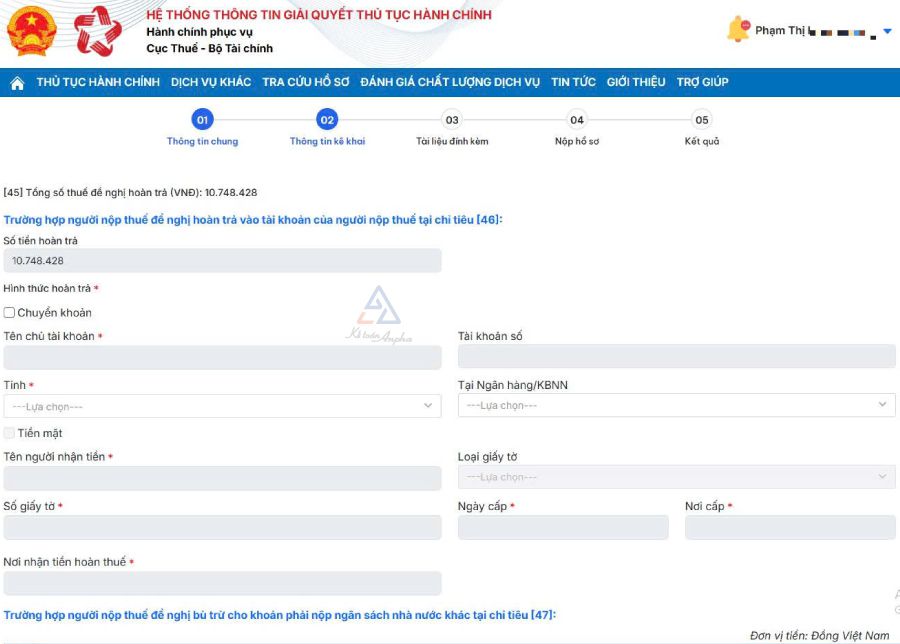

Sau đó, bạn tiến hành nhập thông tin số tài khoản ngân hàng nhận tiền hoàn thuế (cần ghi rõ tài khoản ngân hàng của bạn được mở ở chi nhánh nào).

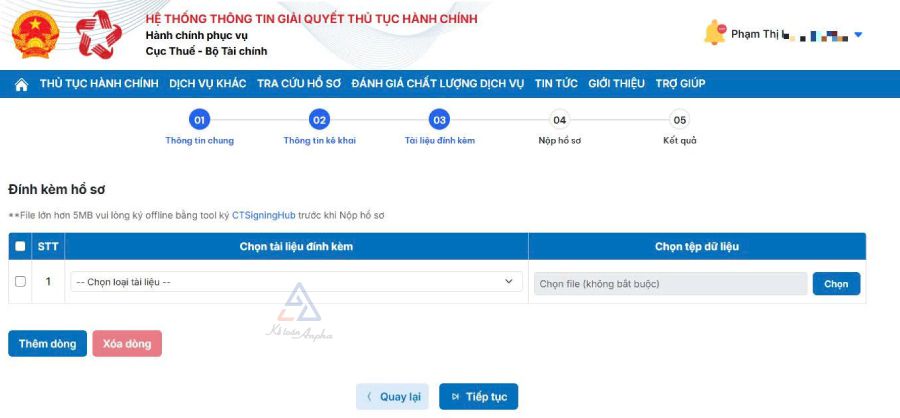

Ở tab “Tài liệu đính kèm”, bạn cần tải lên các hồ sơ kèm theo như:

- Hợp đồng lao động tại nơi bạn đang làm hoặc tại nơi bạn kê khai nộp hồ sơ quyết toán về cơ quan thuế đó;

- Chứng từ khấu trừ thuế của năm mà bạn làm hồ sơ quyết toán, từ tất cả các nguồn thu nhập đã khấu trừ trong năm;

- Các chứng từ khác như CCCD, quyết định nghỉ việc, hồ sơ của NPT (nếu có kê khai NPT).

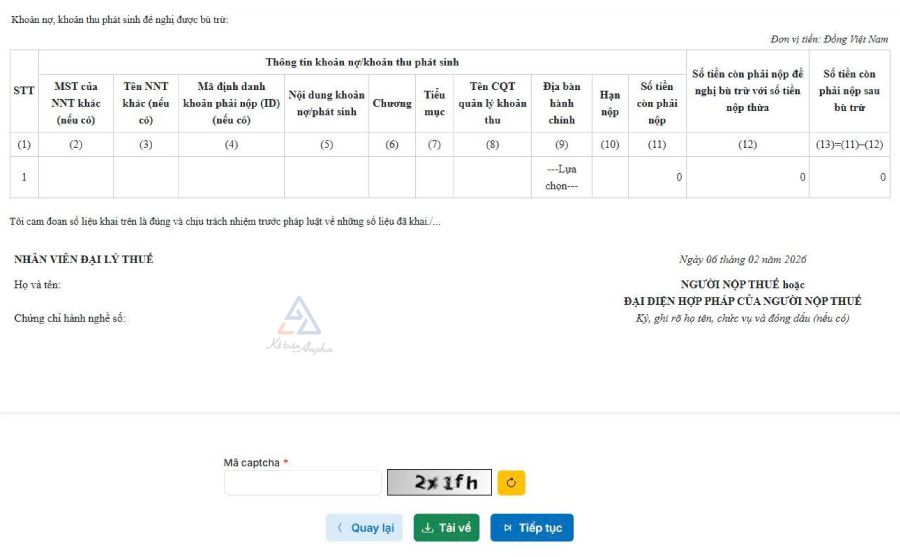

Sau khi hoàn thành việc đính kèm hồ sơ, bạn nhấn “Tiếp tục” để tới tab “Nộp hồ sơ”. Ở bước này, bạn cần kiểm tra lại các thông tin đã kê khai:

- Nếu thông tin trên tờ khai đã đúng: Bạn nhập mã captcha, tải tờ khai về và nhấn “Tiếp tục” để nộp tờ khai;

- Nếu thông tin trên tờ khai bị sai: Bạn nhấn “Quay lại” để thay đổi, điều chỉnh thông tin.

Cuối cùng, bạn nhập mã OTP được gửi về số điện thoại hoặc email đã đăng ký.

Sau khi hoàn thành việc nhập mã OTP, hệ thống sẽ hiển thị thông báo nộp tờ khai thành công.

Xem thêm:

>> Hướng dẫn quyết toán thuế TNCN - Trên Cổng DVC quốc gia;

>> Hướng dẫn quyết toán thuế TNCN - Trên eTax Mobile;

>> Dịch vụ hoàn thuế TNCN - Trọn gói từ 800.000 đồng;

>> Thủ tục hoàn thuế thu nhập cá nhân tự động;

>> Tự quyết toán thuế thu nhập cá nhân online bị sai - Cách xử lý;

>> Cách nhận tiền hoàn thuế TNCN qua tài khoản ngân hàng.

V. Câu hỏi thường gặp khi làm thủ tục hoàn thuế thu nhập cá nhân online

1. Thời hạn giải quyết hồ sơ hoàn thuế TNCN là bao lâu?

Theo Điều 75 Luật Quản lý thuế 2019, thời hạn xử lý hồ sơ hoàn thuế TNCN được quy định như sau:

➧ Đối với hồ sơ thuộc diện hoàn thuế trước:

- Thời hạn giải quyết hồ sơ hoàn thuế: Chậm nhất là 6 ngày làm việc kể từ ngày có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế của cơ quan thuế;

- Cơ quan phải đưa ra 1 trong 3 thông báo sau:

- Thông báo quyết định hoàn thuế cho người nộp thuế;

- Thông báo chuyển hồ sơ sang bộ phận kiểm tra trước hoàn thuế (nếu hồ sơ thuộc trường hợp quy định tại Khoản 2 Điều 73 của Luật Quản lý thuế năm 2019);

- Thông báo không hoàn thuế cho người nộp thuế (nếu hồ sơ hoàn thuế chưa đủ hoặc không đủ điều kiện hoàn thuế TNCN).

➧ Đối với hồ sơ hoàn thuế thuộc diện kiểm tra trước hoàn thuế:

- Thời hạn giải quyết hồ sơ hoàn thuế: Chậm nhất là 40 ngày kể từ ngày cơ quan thuế xử lý hồ sơ có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn xử lý hồ sơ hoàn thuế;

- Cơ quan quản lý thuế phải ra quyết định hoàn thuế hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ đó không đủ điều kiện hoàn thuế.

2. Tôi thuộc diện được hoàn lại tiền thuế, nếu nộp hồ sơ quyết toán thuế sau thời gian quy định tôi có bị phạt không?

Căn cứ vào Khoản 4 Điều 28 Thông tư 111/2013/TT-BTC, trường hợp cá nhân có phát sinh tiền hoàn thuế TNCN nhưng chậm nộp tờ khai quyết toán thuế TNCN theo quy định thì không áp dụng phạt đối với vi phạm hành chính việc kê khai quyết toán thuế quá thời hạn.

Vậy nên, nếu bạn được hoàn lại tiền thuế thì khi nộp tờ khai, bạn không bị phạt chậm nộp tờ khai.

3. Các hồ sơ nào cần chuẩn bị trước khi nộp hồ sơ quyết toán thuế thu nhập cá nhân?

Các hồ sơ cá nhân nên chuẩn bị trước khi nộp tờ khai quyết toán thuế TNCN gồm:

- Hợp đồng;

- Chứng từ khấu trừ thuế;

- Chứng từ nộp thuế (nếu có);

- Chứng từ về các khoản đóng từ thiện, nhân đạo (nếu có);

- Các chứng từ khác.

>> Có thể bạn cần: Các quy định về chứng từ khấu trừ thuế TNCN điện tử.

Hoài Thương - Phòng Kế toán Anpha