Văn phòng đại diện có phải nộp thuế môn bài (lệ phí môn bài), thuế GTGT, thuế TNDN, TNCN? Cách nộp thuế môn bài cho văn phòng đại diện online - trực tiếp.

Văn phòng đại diện là gì? Văn phòng đại diện có mã số thuế không?

Văn phòng đại diện (VPĐD) là đơn vị phụ thuộc của doanh nghiệp, có vai trò đại diện theo ủy quyền của doanh nghiệp nhằm mục đích bảo vệ các quyền và lợi ích hợp pháp đó.

Mặc dù văn phòng đại diện không có tư cách pháp nhân, không thực hiện các chức năng như doanh nghiệp (chẳng hạn ký kết hợp đồng kinh doanh) mà chỉ hỗ trợ phát triển công ty mẹ qua các hoạt động như nghiên cứu, theo dõi thị trường, quản lý việc kinh doanh tại địa phương và báo cáo cho ban lãnh đạo, cấp có thẩm quyền nhưng VPĐD vẫn có mã số thuế riêng với 13 số.

Bất kỳ doanh nghiệp hay hộ kinh doanh nào thành lập cũng đều bắt buộc phải nộp tờ khai thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) khi có phát sinh chi trả tiền lương, tiền công cho người lao động, thuế thu nhập doanh nghiệp (TNDN) và thuế môn bài (lệ phí môn bài). Vậy đối với văn phòng đại diện thì thế nào, văn phòng đại diện có phải kê khai thuế không?

➤ Đối với thuế GTGT, thuế TNDN:

Như Anpha có đề cập ở trên, VPĐD không thực hiện chức năng kinh doanh như doanh nghiệp, không được ủy quyền ký hợp đồng liên quan đến kinh doanh, mua bán nên sẽ không phát sinh doanh thu. Chính vì vậy, văn phòng đại diện không phải kê khai thuế GTGT và thuế TNDN.

➤ Đối với thuế TNCN:

Trường hợp VPĐD được công ty mẹ ủy quyền cho ký hợp đồng lao động thì công ty mẹ có trách nhiệm kê khai, khấu trừ và nộp thuế TNCN cho VPĐD.

➤ Đối với thuế môn bài (lệ phí môn bài):

Căn cứ theo Điều 2 Nghị định 139/2016/NĐ-CP quy định người nộp lệ phí môn bài là các cá nhân, tổ chức tham gia hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp và các tổ chức kinh tế khác.

Do đó, nếu VPĐD có tham gia hoạt động sản xuất, kinh doanh thì bắt buộc phải nộp lệ phí môn bài.

Trong năm đầu tiên được thành lập, tính từ thời điểm nhận giấy chứng nhận đăng ký thành lập, VPĐD sẽ được miễn lệ phí môn bài. Sang năm kế tiếp, mức thuế môn bài mà VPĐD phải nộp là 1.000.000 đồng/năm.

Thời hạn nộp lệ phí môn bài văn phòng đại diện chậm nhất là vào ngày 30/01 hàng năm.

Ví dụ:

VPĐD thành lập bất kỳ tháng nào trong năm 2023 thì không cần đóng lệ phí môn bài năm 2023. Bắt đầu từ năm 2024, VPĐD phải kê khai và nộp lệ phí môn bài với mức 1.000.000 đồng/năm. Hạn cuối nộp là 30/01/2024.

>> Tham khảo thêm: Bậc lệ phí môn bài văn phòng đại diện.

VPĐD có thể nộp tờ khai lệ phí môn bài online qua trang Thuế điện tử hoặc nộp trực tiếp bằng cách điền tờ khai mẫu 01/LPMB và nộp tại trụ sở của cơ quan quản lý thuế.

Tuy nhiên hiện nay, nhiều cơ quan ưu tiên hình thức nộp lệ phí môn bài qua mạng và không nhận trực tiếp, do đó bạn nên liên hệ trước với Chi cục Thuế để xác nhận hình thức nộp tờ khai để tránh mất thời gian di chuyển.

Dưới đây là 2 cách lập tờ khai lệ phí môn bài qua mạng bạn có thể thực hiện theo.

1. Lập tờ khai lệ phí môn bài trên phần mềm HTKK

➧ Bước 1: Đăng nhập phần mềm HTKK bằng mã số thuế công ty hoặc mã số thuế văn phòng đại diện (nếu VPĐD đặt khác tỉnh);

➧ Bước 2: Tại “Phí - Lệ Phí” chọn “Tờ khai lệ phí môn bài (01/LPMB) (TT80/2021)”;

➧ Bước 3: Điền năm nộp thuế ➞ Chọn “Tờ khai lần đầu” và bấm “Đồng ý”;

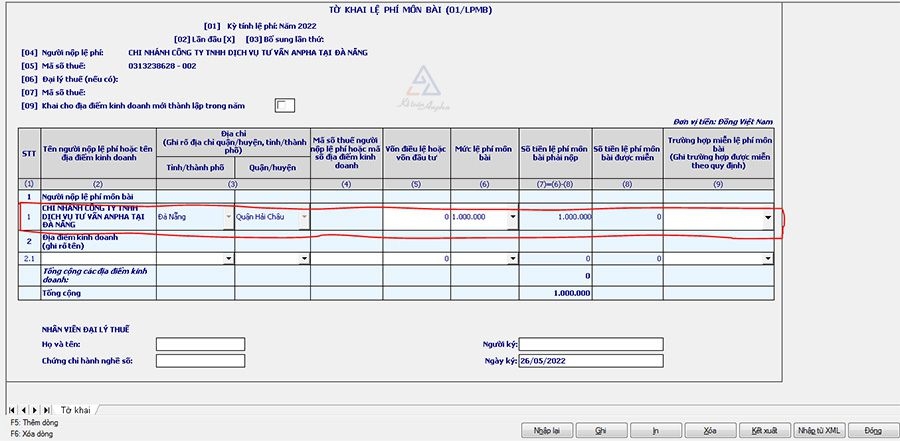

➧ Bước 4: Điền thông tin của văn phòng đại diện vào tờ khai:

- Tích vào ô (09): Khai cho địa điểm kinh doanh mới thành lập trong năm (nếu VPĐD năm đầu thành lập);

- Tại cột (4): Điền mã số thuế của văn phòng đại diện;

- Tại cột (6): Chọn mức 1.000.000;

- Tại cột (9): Chọn “Chi nhánh, văn phòng đại diện” (nếu VPĐD năm đầu thành lập).

➧ Bước 5: Bấm “Ghi” sau đó “Kết xuất XML” để nộp hồ sơ qua mạng;

Lưu ý:

- Trường hợp VPĐD cùng tỉnh thì nộp tờ khai lệ phí môn bài cho cơ quan thuế của công ty mẹ;

- Trường hợp VPĐD khác tỉnh thì phải có chữ ký số riêng và kê khai trực tiếp với Chi cục Thuế quản lý tại tỉnh thành nơi đặt VPĐD.

➧ Bước 6: Đăng nhập tài khoản chữ ký số của doanh nghiệp tại trang Thuế điện tử;

➧ Bước 7: Chọn “Khai thuế” ➞ “Nộp tờ khai XML” ➞ “Chọn tệp tờ khai” và chọn file XML đã xuất ở bước 5 ➞ Bấm “Open” để tải lên hệ thống;

➧ Bước 8: Thực hiện ký điện tử và nộp tờ khai.

>> Xem chi tiết: Cách lập tờ khai lệ phí môn bài cho VPĐD.

2. Lập tờ khai lệ phí môn bài trực tiếp trên trang Thuế điện tử

Sau khi đăng nhập trang Thuế điện tử, bạn lập tờ khai thuế môn bài theo các bước sau:

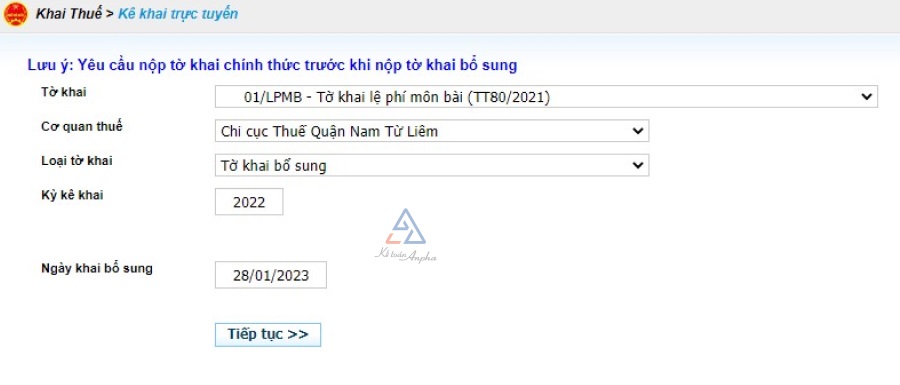

➧ Bước 1: Chọn “Khai thuế” ➞ Chọn “Kê khai trực tuyến”;

- Tại “Tờ khai”: Chọn “01/LMB - Tờ khai lệ phí môn bài (TT 80/2021)”;

- Tại “Loại tờ khai: Chọn “Tờ khai bổ sung”;

- Tại “Kỳ kê khai”: Điền năm hiện tại và bấm “Tiếp tục”.

➧ Bước 3: Điền thông tin của văn phòng đại diện vào tờ khai (tương tự như kê khai qua HTKK);

➧ Bước 4: Chọn “Hoàn thành kê khai” sau đó “Ký điện tử” và “Nộp tờ khai”.

Tham khảo và tải mẫu:

>> Tờ khai lệ phí môn bài - Mẫu 01/LPMB;

>> Cách nộp tờ khai thuế môn bài qua mạng.

1. Nộp thuế môn bài online cho VPĐD

➧ Bước 1: Đăng nhập trang Thuế điện tử bằng tài khoản chữ ký số của doanh nghiệp;

➧ Bước 2: Chọn nộp thuế ➞ Chọn ngân hàng đã đăng ký để nộp thuế và bấm “Tạm nộp”;

➧ Bước 3: Điền thông tin nộp lệ phí môn bài;

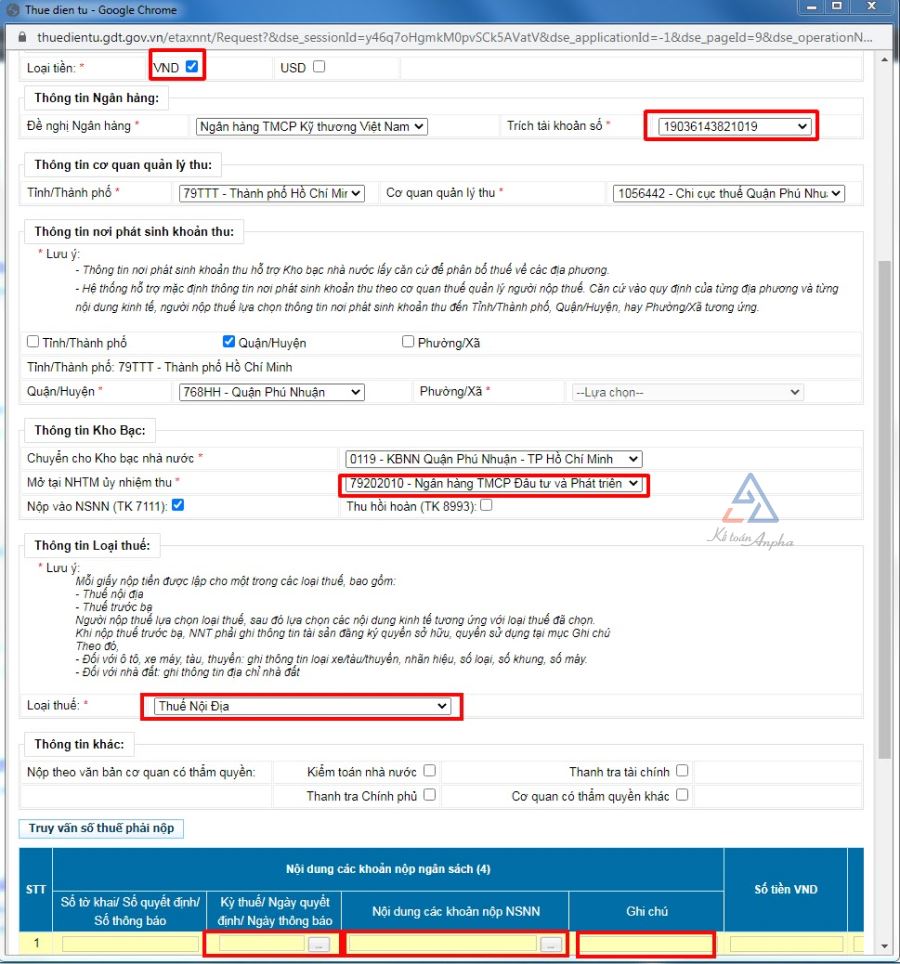

- Tại “Loại tiền”: Chọn VND;

- Tại “Trích từ tài khoản số”: Chọn ngân hàng ở bước 2;

- Tại “Thông tin cơ quan quản lý thu”: Chọn cơ quan quản lý thu của văn phòng đại diện;

- Tại “Thông tin Kho bạc” ➞ “Mở tại NHTM ủy nhiệm thu”: Nên chọn ngân hàng cùng hệ thống với ngân hàng đã đăng ký nộp thuế;

- Tại “Loại thuế”: Chọn “Thuế Nội địa”;

- Tại “Kỳ thuế/Ngày quyết định/Ngày thông báo” ➞ Chọn “Nộp thuế theo năm: 00/CN/YYYY” ➞ Điền số năm và bấm “Tiếp tục”;

- Tại “Nội dung các khoản nộp NSNN” ➞ Chọn “Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh”;

- Điền số tiền tương ứng cho VPĐD: 1.000.000 đồng và điền vào ghi chú “Nộp lệ phí môn bài năm…”;

➧ Bước 4: Ký và nộp bằng chữ ký số.

2. Nộp thuế môn bài trực tiếp cho VPĐD

Sau khi nộp tờ khai lệ phí môn bài cho cơ quan thuế trực tiếp quản lý VPĐD, bạn đến ngân hàng Vietinbank để nộp tiền mặt cho Kho bạc Nhà nước.

>> Xem chi tiết: Cách nộp thuế môn bài qua mạng và trực tiếp.

Các câu hỏi thường gặp khi kê khai thuế cho văn phòng đại diện

1. Văn phòng đại diện có phải nộp tờ khai thuế GTGT không?

Không. Văn phòng đại diện không phát sinh doanh thu nên không phải kê khai thuế GTGT.

>> Xem chi tiết: Văn phòng đại diện có phải nộp thuế GTGT không?

2. Văn phòng đại diện có nộp thuế môn bài không?

Có. VPĐD phải nộp lệ phí môn bài với mức thuế là 1.000.000 đồng/năm. Tuy nhiên VPĐD sẽ được miễn lệ phí môn bài trong năm đầu tiên hoạt động.

>> Xem chi tiết: Văn phòng đại diện có phải nộp thuế môn bài không?

3. Thời hạn nộp thuế môn bài cho văn phòng đại diện là khi nào?

Thời hạn nộp lệ phí môn bài đối với VPĐD chậm nhất là vào ngày 30/01 hàng năm.

>> Xem chi tiết: Quy định về thuế môn bài văn phòng đại diện.

4. Văn phòng đại diện nộp tờ khai lệ phí môn bài ở đâu?

VPĐD có thể nộp hồ sơ trực tiếp tại trụ sở của cơ quan thuế trực tiếp quản lý VPĐD đó hoặc nộp online qua trang web Thuế điện tử.

>> Xem chi tiết: Cách lập tờ khai thuế môn bài văn phòng đại diện.

5. Nộp lệ phí môn bài văn phòng đại diện ở đâu?

Sau khi nộp tờ khai lệ phí môn bài, bạn có thể nộp thuế qua trang web Thuế điện tử hoặc trực tiếp đến ngân hàng Vietinbank để nộp tiền mặt cho Kho bạc Nhà nước.

>> Xem chi tiết: Hướng dẫn nộp lệ phí môn bài cho văn phòng đại diện.

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.