Cho thuê BĐS, cho thuê nhà có phải đóng thuế không? Quy định mới về thuế cho thuê nhà 2026. Cách kê khai thuế cho thuê nhà, bất động sản trên eTax Mobile.

I. Đối tượng phải nộp và kê khai thuế cho thuê bất động sản

Đối tượng phải kê khai và nộp thuế cho thuê bất động sản là hộ gia đình, cá nhân có hoạt động cho thuê nhà, đất, cửa hàng, kho bãi... với tổng doanh thu trong năm dương lịch trên 1 tỷ đồng.

Nếu doanh thu dưới 1 tỷ đồng/năm, cá nhân không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) nhưng vẫn có thể phải thực hiện thủ tục kê khai.

II. Cách tính thuế cho thuê nhà 2026 (thuế cho thuê bất động sản)

1. Cách tính thuế TNCN và GTGT cho thuê nhà

Theo Nghị định 141/2026/NĐ-CP ban hành ngày 29/04/2026, quy định cách tính thuế cho thuê bất động sản được tính như sau.

|

Doanh thu ≤ 1 tỷ đồng/năm

|

Doanh thu > 1 tỷ đồng/năm

|

|

Không phải nộp thuế TNCN và thuế GTGT

|

Thuế GTGT = Doanh thu x 5%

|

|

Thuế TNCN = (Doanh thu - 1 tỷ) x 5%

|

Lưu ý:

- Trường hợp cá nhân có nhiều hợp đồng cho thuê, tổng mức giảm trừ tối đa vẫn chỉ là 1 tỷ đồng/năm;

- Cá nhân được linh hoạt phân bổ mức giảm trừ này cho một hoặc nhiều hợp đồng, nhưng không được vượt quá tổng mức quy định.

2. Thời hạn kê khai thuế cho thuê tài sản là bất động sản

➧ Trường hợp 1: Người nộp thuế tự kê khai

Người nộp thuế có thể lựa chọn như sau:

|

Khai theo kỳ 6 tháng (2 lần/năm)

|

Khai theo năm (1 lần/năm)

|

|

Chậm nhất ngày 31/07: Kê khai doanh thu 6 tháng đầu năm

|

Thời hạn nộp hồ sơ chậm nhất ngày 31/01 của năm tiếp theo

|

|

Chậm nhất ngày 31/01 năm sau: Kê khai doanh thu 6 tháng cuối năm

|

Thời hạn nộp thuế trùng với thời hạn nộp hồ sơ khai thuế

|

➧ Trường hợp 2: Doanh nghiệp kê khai thay cho cá nhân

Căn cứ Điểm đ Khoản 3 Điều 8 Nghị định 68/2026/NĐ-CP ban hành ngày 05/03/2026, trường hợp tổ chức thuê bất động sản của cá nhân mà trong hợp đồng thuê BĐS có thỏa thuận bên đi thuê là người khai thuế thay, nộp thuế thay thì tổ chức thực hiện khai thuế thay, nộp thuế thay cho cá nhân.

|

Thời hạn nộp hồ sơ khai thuế xác định theo kỳ thanh toán tiền thuê bất động sản

|

Lưu ý:

Trường hợp cá nhân cho cá nhân thuê bất động sản thì bên cho thuê phải trực tiếp khai thuế với cơ quan thuế.

Tìm hiểu thêm:

>> Cách tính thuế GTGT chuyển nhượng bất động sản;

>> Cách kê khai thuế TNCN từ chuyển nhượng bất động sản.

>> Cách tính thuế và kê khai thuế cho thuê tài sản 2026.

III. Hướng dẫn khai thuế bất động sản trên eTax Mobile theo mẫu 01/BĐS

Dưới đây, Kế toán Anpha sẽ hướng dẫn bạn cách kê khai thuế cho thuê nhà, kê khai thuế cho thuê tài sản là bất động sản trên eTax Mobile.

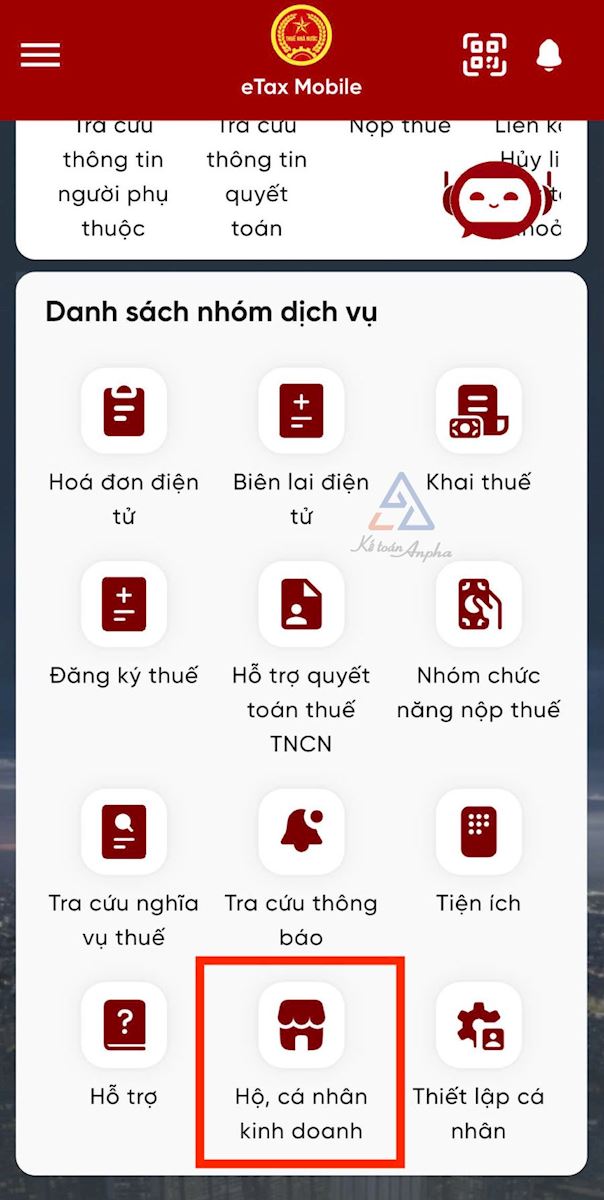

➧ Bước 1: Đăng nhập vào ứng dụng eTax Mobile ⭢ Chọn nhóm dịch vụ “Hộ, cá nhân kinh doanh”.

➧ Bước 2: Người nộp thuế chọn “Chính thức” ⭢ Chọn “Khai thuế”.

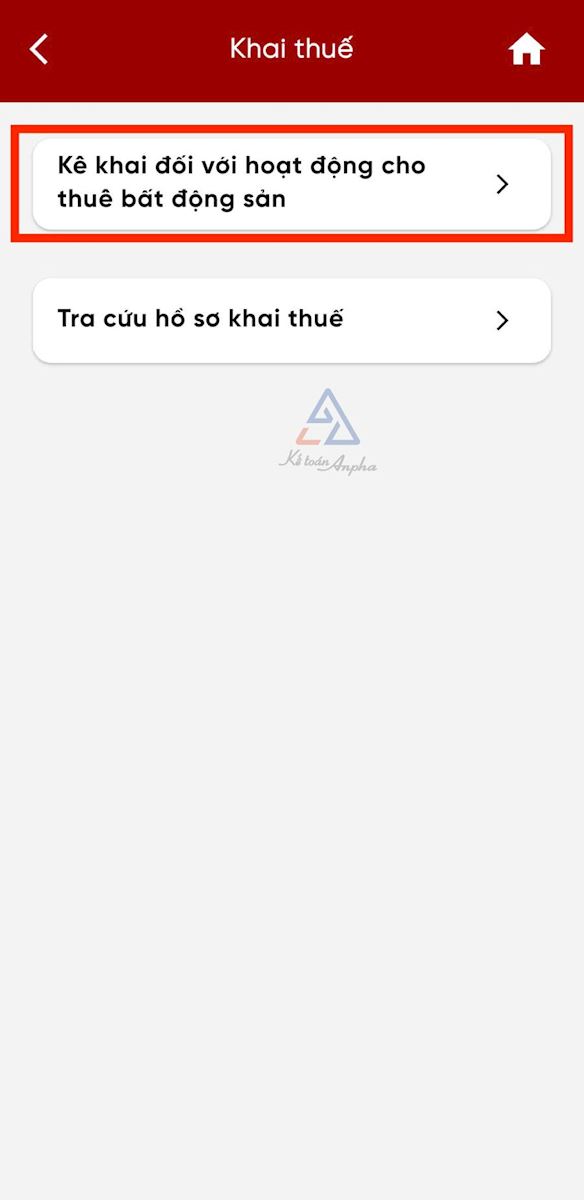

➧ Bước 3: Người nộp thuế chọn “Kê khai đối với hoạt động cho thuê bất động sản”.

➧ Bước 4: Người nộp thuế kê khai thông tin tại giao diện tờ khai 01/BĐS:

- Tại trường “Cơ quan thuế nộp tờ khai”: Chọn tỉnh/thành phố và xã/phường nơi có địa chỉ nhà cho thuê (hệ thống sẽ tự động điền hiển thị cơ quan thuế nơi nộp tờ khai);

- Đối với kỳ kê khai: Điền thời gian tương ứng với loại kỳ tính thuế, ví dụ nếu loại kỳ tính thuế bạn chọn là “Kỳ 6 tháng đầu năm” thì ở kỳ tính thuế bạn điền “01/01/2026 - 30/06/2026” ⭢ Chọn “Tiếp tục”;

- Chọn mức tổng doanh thu của tất cả các địa điểm tương ứng ⭢ Chọn “Tiếp tục”.

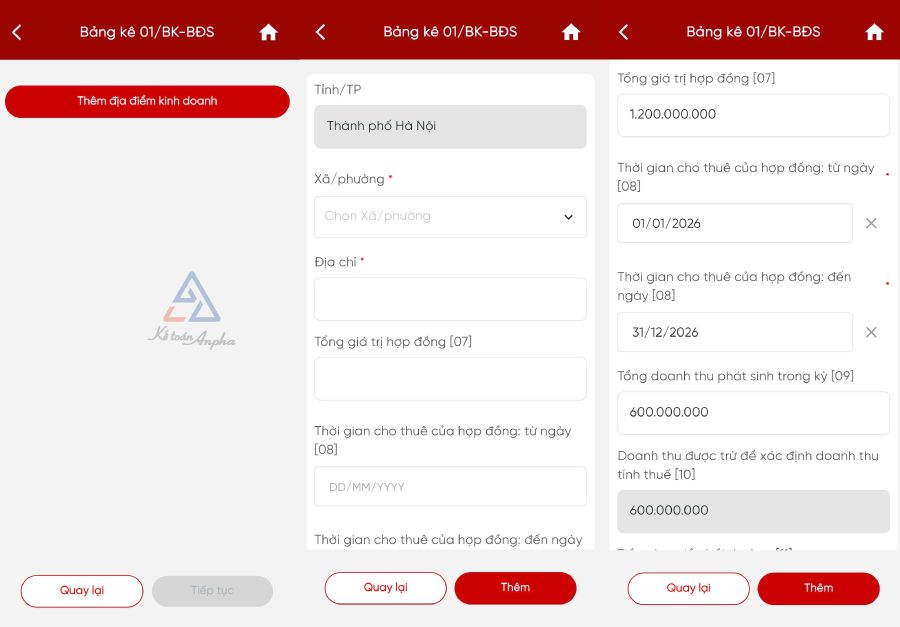

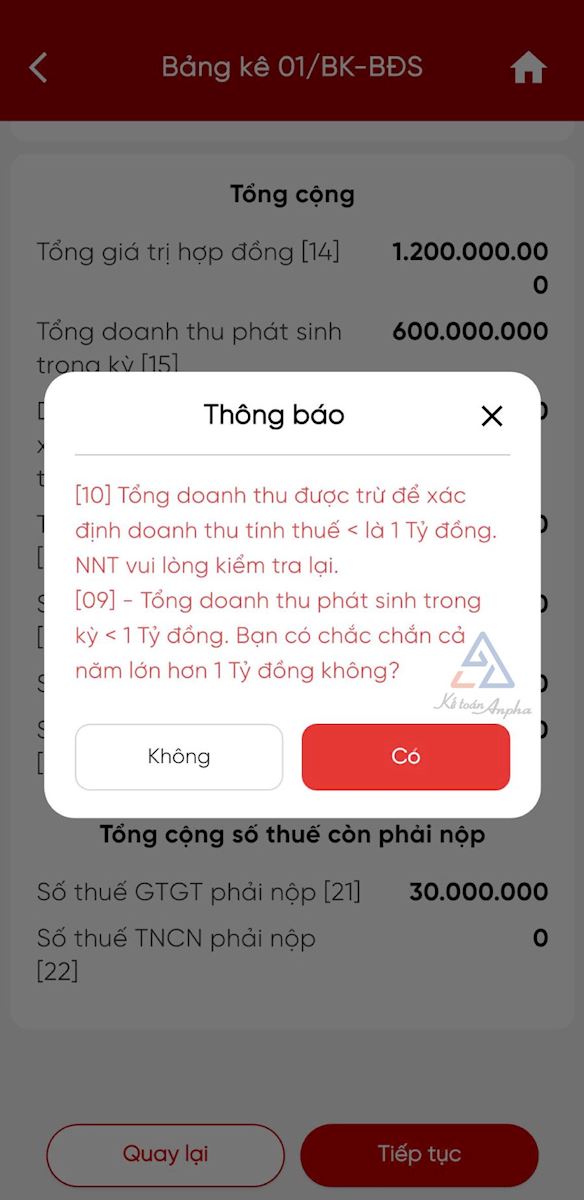

➧ Bước 5: Nhập thông tin địa điểm cho thuê và doanh thu theo bảng kê 01/BK-BĐS:

- Chọn “Thêm địa điểm kinh doanh”;

- Điền thông tin theo hợp đồng đã ký: địa chỉ nhà cho thuê, tổng giá trị hợp đồng, thời gian cho thuê (điền từ ngày bắt đầu đến ngày kết thúc tương ứng thời hạn cho thuê của hợp đồng);

- Điền tổng doanh thu phát sinh trong kỳ tính thuế: Điền doanh thu tương ứng.

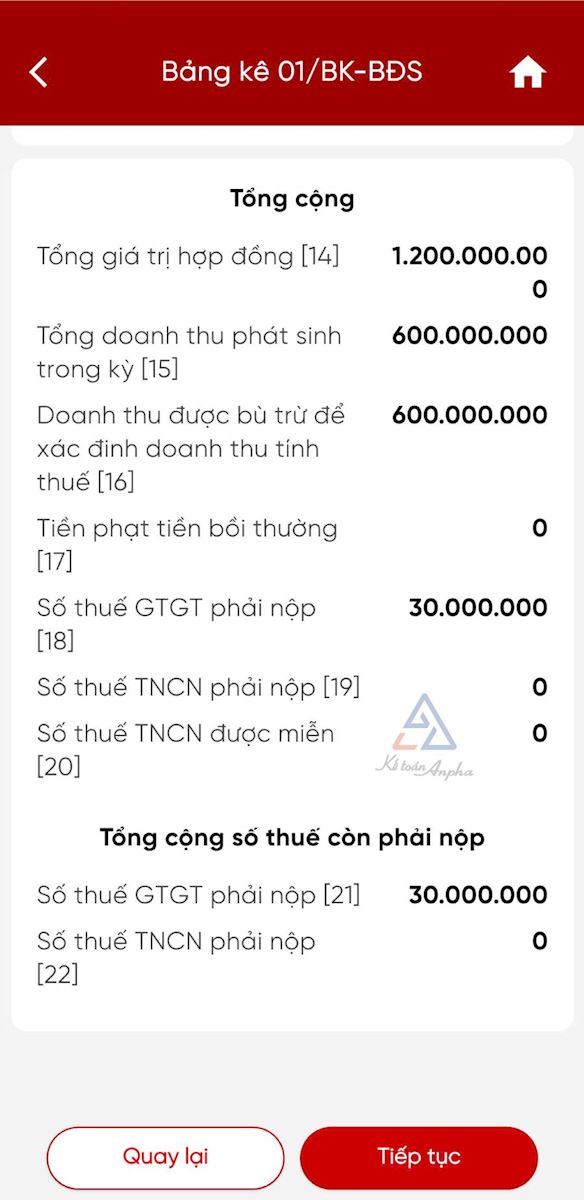

➧ Bước 6: Hệ thống hiển thị thông tin mà người nộp thuế đã kê khai và số thuế phải nộp.

➧ Bước 7: Kiểm tra lại doanh thu của kỳ kê khai.

➧ Bước 8: Hệ thống hiển thị toàn bộ thông tin mà người nộp thuế đã kê khai ⭢ Kiểm tra lại thông tin ⭢ Chọn “Nộp tờ khai” ⭢ Nhập mã OTP đã được gửi tới số điện thoại.

➧ Bước 9: Màn hình hiển thị thông báo “Nộp tờ khai thành công”.

>> Có thể bạn quan tâm: Hướng dẫn kê khai thuế cho thuê tài sản online.

IV. Các câu hỏi thường gặp khi nộp tờ khai thuế cho thuê bất động sản

1. Khi nào phải kê khai thuế cho thuê bất động sản (thuế cho thuê nhà)?

Cho thuê bất động sản phải kê khai thuế khi:

- Có phát sinh doanh thu từ việc cho thuê nhà, mặt bằng, căn hộ, kho bãi…;

- Doanh thu > 1 tỷ đồng/năm.

Nếu doanh thu ≤ 1 tỷ đồng/năm thì không phải nộp thuế GTGT và thuế TNCN nhưng vẫn cần đăng ký mã số thuế và nộp tờ khai.

Có thể bạn cần:

>> Mẫu 01/BĐS - Mẫu mới nhất;

>> Mẫu 01/BK-BĐS - Tải miễn phí;

>> Cách đăng ký thuế cho cá nhân kinh doanh theo mẫu 03-ĐK-TCT;

>> Dịch vụ kê khai thuế cho thuê nhà, cho thuê phòng trọ - Chỉ từ 700.000 đồng.

2. Cá nhân có nhiều bất động sản cho thuê thì thực hiện khai thuế như thế nào?

Cá nhân có nhiều bất động sản cho thuê, không phân biệt cùng hay khác tỉnh/thành phố, thực hiện kê khai tổng hợp trên một tờ khai thuế. Đồng thời, cá nhân phải lựa chọn một cơ quan thuế nơi có bất động sản cho thuê để nộp hồ sơ, trừ trường hợp tổ chức thuê tài sản khai thuế và nộp thuế thay.

Tuy nhiên khi kê khai thì phải xác định riêng doanh thu, thuế GTGT, thuế TNCN phải nộp và nộp tiền thuế tương ứng với từng bất động sản cho thuê.

Minh Phượng - Phòng Kế toán Anpha

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT