Bảo hiểm hưu trí bổ sung là gì? Mục đích của bảo hiểm hưu trí bổ sung, điều kiện hưởng chế độ hưu trí và quy định tham gia các gói bảo hiểm hưu trí bổ sung.

Bảo hiểm hưu trí bổ sung là một loại hình bảo hiểm tự nguyện do người lao động và người sử dụng lao động đóng, nhằm bổ sung quyền lợi hưu trí cho người lao động ngoài chế độ hưu trí từ bảo hiểm xã hội bắt buộc.

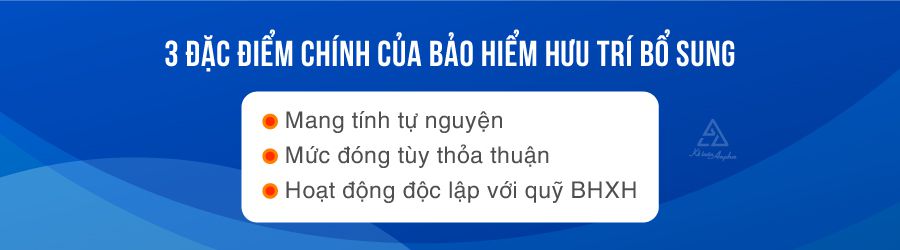

Bảo hiểm hưu trí bổ sung có một số đặc điểm chính sau:

- Người lao động tham gia theo hình thức tự nguyện dựa trên nguyên tắc thị trường;

- Quỹ bảo hiểm hưu trí bổ sung được tạo ra từ đóng góp của người sử dụng lao động hoặc của người sử dụng lao động và người lao động cùng đóng với mức đóng tùy vào thỏa thuận;

- Quỹ bảo hiểm hưu trí bổ sung do doanh nghiệp quản lý quỹ theo dõi, quản lý và không cùng hệ thống với quỹ BHXH.

Có thể bạn quan tâm:

>> Phân biệt bảo hiểm hưu trí và chế độ hưu trí BHXH;

>> Quyền lợi khi tham gia BHXH bắt buộc;

>> Quyền lợi hưởng chế độ hưu trí của BHXH tự nguyện;

>> Nguyên tắc quản lý quỹ bảo hiểm xã hội.

Quy định tham gia bảo hiểm hưu trí bổ sung

Theo quy định tại Khoản 1, Khoản 2 Điều 5 Nghị định 85/2026/NĐ-CP việc tham gia bảo hiểm hưu trí bổ sung phải tuân thủ các nguyên tắc sau:

- Người lao động tham gia chương trình bảo hiểm hưu trí bổ sung của các doanh nghiệp quản lý quỹ hưu trí trên cơ sở tự nguyện thông qua người sử dụng lao động;

- Người sử dụng lao động không được làm các việc sau:

- Bắt buộc NLĐ tham gia bảo hiểm hưu trí bổ sung để được tuyển dụng, ký kết hay gia hạn hợp đồng lao động;

- Phân biệt đối xử hoặc cản trở việc thực hiện quyền, lợi ích hợp pháp của người lao động từ việc tham gia bảo hiểm hưu trí bổ sung;

- Lấy việc tham gia bảo hiểm hưu trí bổ sung làm căn cứ để xét thi đua, khen thưởng hoặc quyết định các chế độ phúc lợi của doanh nghiệp đối với người lao động.

- Mức đóng bảo hiểm hưu trí bổ sung tùy vào thỏa thuận của người sử dụng lao động và NLĐ;

- Người sử dụng lao động căn cứ vào nhu cầu quản lý và khả năng tài chính để thỏa thuận với người lao động về việc tham gia bảo hiểm hưu trí bổ sung.

Tham khảo thêm:

>> Hướng dẫn đóng bảo hiểm xã hội tự nguyện;

>> 6 trường hợp phải tham gia BHXH bắt buộc.

Điều kiện hưởng hưu trí từ bảo hiểm hưu trí bổ sung

Người lao động được hưởng phần đóng góp của người sử dụng lao động và lợi nhuận đầu tư từ khoản đóng góp đó nếu thuộc 1 trong các trường hợp sau:

- Đáp ứng đủ các điều kiện được quy định rõ trong văn bản thỏa thuận (nếu yêu cầu thời gian làm việc tối thiểu thì không quá 5 năm);

- Tử vong;

- Mắc bệnh hiểm nghèo (ung thư, bại liệt, xơ gan mất bù, lao nặng, AIDS);

- Suy giảm khả năng lao động từ 81% trở lên;

- Khuyết tật đặc biệt nặng;

- Người lao động nước không còn cư trú tại Việt Nam;

- Giấy phép lao động, chứng chỉ hành nghề, giấy phép hành nghề của người lao động nước ngoài hết hạn sử dụng mà không được gia hạn.

>> Tham khảo thêm: Điều kiện hưởng chế độ hưu trí BHXH.

Quy trình tham gia bảo hiểm hưu trí bổ sung

Theo hướng dẫn tại Điều 6 Nghị định 85/2026/NĐ-CP, quy trình tham gia bảo hiểm thực hiện theo 5 bước sau đây:

➧ Bước 1: Người sử dụng lao động lập văn bản thỏa thuận (*) và lấy ý kiến của người lao động;

(*) Văn bản thỏa thuận phải đầy đủ các nội dung quy định trong Phụ lục II ban hành kèm Nghị định 85/2026/NĐ-CP.

➧ Bước 2: Người sử dụng lao động ký văn bản thỏa thuận tham gia bảo hiểm hưu trí bổ sung với từng người lao động hoặc ký với chủ tịch công đoàn (nếu thống nhất ý kiến của tập thể người lao động);

➧ Bước 3: Người sử dụng lao động ký hợp đồng tham gia bảo hiểm hưu trí bổ sung với doanh nghiệp quản lý quỹ hưu trí;

➧ Bước 4: Doanh nghiệp quản lý quỹ tạo tài khoản hưu trí cá nhân cho từng người lao động;

➧ Bước 5: Người sử dụng lao động đóng góp vào quỹ bảo hiểm hưu trí bổ sung theo chương trình đã đăng ký và thỏa thuận với người lao động, sau đó thông báo cho doanh nghiệp quản lý quỹ hưu trí về khoản tiền đã đóng cho từng người lao động.

Khoản tiền được đóng vào quỹ bảo hiểm hưu trí bổ sung, tài khoản hưu trí cá nhân gồm:

- Khoản đóng góp của người sử dụng lao động (nếu có);

- Khoản người lao động ủy thác đóng hộ (nếu có).

Tại Điều 24 Nghị định 85/2026/NĐ-CP quy định nguyên tắc chi trả tiền bảo hiểm hưu trí bổ sung như sau:

- Số tiền được chi trả phụ thuộc vào:

- Giá trị tài khoản hưu trí cá nhân tại thời điểm nhận chi trả;

- Chương trình bảo hiểm hưu trí bổ sung;

- Thỏa thuận giữa người lao động với người sử dụng lao động.

- Nhà nước không đảm bảo về mức chi trả, mọi tranh chấp phát sinh được giải quyết theo quy định pháp luật;

- Người lao động có thể lựa chọn 1 trong 3 hình thức chi trả sau:

- Nhận hàng tháng;

- Nhận một lần;

- Nhận kết hợp cả hai hình thức.

- Trường hợp nhận trước tuổi nghỉ hưu (trừ các trường hợp bất khả kháng theo quy định và trường hợp chi trả khi chấm dứt HĐLĐ) thì người lao động phải chịu phí rút trước hạn, tối đa bằng 5% giá trị khoản chi trả;

- Doanh nghiệp quản lý quỹ có trách nhiệm quy định hồ sơ, giấy tờ xác nhận các trường hợp được nhận trước hạn theo quy định của pháp luật.

>> Có thể bạn quan tâm: Quy định rút BHXH 1 lần và chế độ hưu trí - Từ ngày 01/07/2025.

Câu hỏi liên quan đến bảo hiểm hưu trí bổ sung (bảo hiểm hưu trí ở Việt Nam)

1. Bảo hiểm hưu trí bổ sung?

Bảo hiểm hưu trí bổ sung là một loại hình bảo hiểm tự nguyện do người lao động và người sử dụng lao động đóng, nhằm bổ sung quyền lợi hưu trí cho người lao động ngoài chế độ hưu trí từ bảo hiểm xã hội bắt buộc.

>> Xem chi tiết: Bảo hiểm hưu trí bổ sung là gì.

2. Mức đóng bảo hiểm hưu trí bổ sung là bao nhiêu?

Mức đóng bảo hiểm hưu trí bổ sung tùy thuộc vào thỏa thuận của người lao động và người sử dụng lao động.

3. Bảo hiểm hưu trí bổ sung và bảo hiểm hưu trí tự nguyện có phải là một không?

Không, bảo hiểm hưu trí bổ sung và bảo hiểm hưu trí tự nguyện là 2 loại hình bảo hiểm khác nhau. cụ thể:

- Bảo hiểm hưu trí bổ sung: Mang tính chính sách nhà nước, tập trung vào nhóm người lao động đang làm việc tại doanh nghiệp, khuyến khích doanh nghiệp tham gia đóng góp;

- Bảo hiểm hưu trí tự nguyện: Là sản phẩm thương mại, cá nhân có thể mua bất kỳ lúc nào, linh hoạt hơn về tuổi nhận quyền lợi và các quyền lợi bảo vệ kèm theo tử vong, bệnh hiểm nghèo...).

4. Mức chi trả bảo hiểm y tế bổ sung tính như thế nào?

Số tiền được chi trả phụ thuộc vào:

- Giá trị tài khoản hưu trí cá nhân tại thời điểm nhận chi trả;

- Chương trình bảo hiểm hưu trí bổ sung;

- Thỏa thuận giữa người lao động với người sử dụng lao động.

>> Xem chi tiết: Nguyên tắc chi trả tiền bảo hiểm hưu trí bổ sung.

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.

Đánh giá chất lượng bài viết, bạn nhé!

BÌNH LUẬN - HỎI ĐÁP

Hãy để lại câu hỏi của bạn, chúng tôi sẽ trả lời TRONG 15 PHÚT